ORDIN Nr. 109

din 9 iulie 2007

privind aprobarea Normelor

metodologice de stabilire, ajustare sau modificare a tarifelor pentru

activitatile specifice serviciului de salubrizare a localitatilor

ACT EMIS DE:

AUTORITATEA NATIONALA DE REGLEMENTARE PENTRU SERVICIILE COMUNITARE DE UTILITATI

PUBLICE

ACT PUBLICAT IN:

MONITORUL OFICIAL NR. 529 din 6 august 2007

Avand in vedere prevederile art. 21 alin. (2) lit. a)

din Legea serviciilor comunitare de utilităţi publice nr. 51/2006 şi ale art. 6

alin. (1) lit. I) din Legea

serviciului de salubrizare a localităţilor nr. 101/2006,

in temeiul art. 4 alin. (4) din

Regulamentul de organizare şi funcţionare a Autorităţii Naţionale de

Reglementare pentru Serviciile Comunitare de Utilităţi Publice -A.N.R.S.C,

aprobat prin Hotărarea Guvernului nr. 671/2007, şi al art. 22 alin. (2) din

Legea nr. 51/2006,

preşedintele Autorităţii Naţionale de Reglementare

pentru Serviciile Comunitare de Utilităţi Publice emite

următorul ordin:

Art. 1. - Se aprobă Normele metodologice de stabilire,

ajustare sau modificare a tarifelor pentru activităţile specifice serviciului

de salubrizare a localităţilor, prevăzute in anexa care face parte integrantă

din prezentul ordin.

Art. 2. - Departamentele de specialitate din cadrul

Autorităţii Naţionale de Reglementare pentru Serviciile Comunitare de Utilităţi

Publice vor urmări respectarea prevederilor prezentului ordin.

Art. 3. - Prezentul ordin va fi publicat in Monitorul

Oficial al Romaniei, Partea I.

Preşedintele Autorităţii Naţionale de Reglementare pentru Serviciile Comunitare de Utilităţi Publice,

Marian Cristinel Bigiu

ANEXA

NORME METODOLOGICE

de stabilire, ajustare sau modificare a tarifelor

pentru activităţile specifice serviciului de salubrizare a localităţilor

CAPITOLUL I

Scop

Art. 1. - Prezentele norme metodologice sunt elaborate

in conformitate cu prevederile art. 21 alin. (2) lit.

a) din Legea serviciilor comunitare de utilităţi publice nr. 51/2006 şi ale

art. 6 alin. (1) lit. I) din

Legea serviciului de salubrizare a localităţilor nr. 101/2006.

Art. 2. - Tarifele trebuie să asigure atat viabilitatea

economică a operatorilor prestatori ai activităţilor specifice serviciului de

salubrizare a localităţilor, cat şi protejarea intereselor utilizatorilor.

CAPITOLUL II

Domeniul de aplicare

Art. 3. - (1) Prevederile prezentelor norme metodologice

reglementează modul de determinare a tarifelor pentru

activităţile specifice serviciului de salubrizare a localităţilor, prestate de

operatori.

(2) Serviciul de salubrizare cuprinde următoarele

activităţi:

a) precolectarea, colectarea şi transportul

deşeurilor municipale, inclusiv al deşeurilor toxice periculoase din deşeurile

menajere, cu excepţia celor cu regim special;

b) sortarea deşeurilor municipale;

c) organizarea prelucrării, neutralizării şi

valorificării materiale şi energetice a deşeurilor;

d) depozitarea controlată a

deşeurilor municipale;

e) infiinţarea depozitelor de deşeuri şi

administrarea acestora;

f) maturatul, spălatul, stropirea şi intreţinerea

căilor publice;

g) curăţarea şi transportul zăpezii de pe căile

publice şi menţinerea in funcţiune a acestora pe timp de polei sau de ingheţ;

h) colectarea cadavrelor animalelor de pe domeniul

public şi predarea acestora unităţilor de ecarisaj;

i) colectarea, transportul, depozitarea şi

valorificarea deşeurilor voluminoase provenite de la populaţie, instituţii

publice şi agenţi economici, neasimilabile celor menajere (mobilier, deşeuri de

echipamente electrice şi electronice etc);

j) colectarea, transportul şi neutralizarea deşeurilor

animaliere provenite din gospodăriile populaţiei;

k) colectarea, transportul şi

depozitarea deşeurilor rezultate din activităţi de construcţii şi demolări;

l) dezinsecţia, dezinfecţia şi

deratizarea.

(3) Aprobarea tarifelor pentru activităţile specifice

serviciului de salubrizare se face de către autoritatea administraţiei publice

locale implicate, cu respectarea cerinţelor şi criteriilor din prezentele norme

metodologice.

CAPITOLUL III

Definiţii

Art. 4. -Termenii folosiţi in prezentele norme

metodologice au următoarele semnificaţii:

a) aprobarea de tarife - activitatea de analiză şi verificare a elementelor de cheltuieli componente

ale tarifelor, desfăşurată de autoritatea administraţiei publice locale

implicate, cu respectarea normelor metodologice de stabilire, ajustare sau

modificare a tarifelor, concretizată prin emiterea unei hotărari;

b) stabilirea de tarife - operaţiunea de analiză a nivelului tarifelor şi a structurii

acestora, conform normelor metodologice elaborate de autoritatea de

reglementare competentă, pentru operatorii nou-intraţi pe piaţă sau pentru operatorii

care incheie contracte de delegare a gestiunii pentru aceste servicii cu

autorităţile administraţiei publice locale;

c) ajustarea de tarife -

operaţiunea de analiză a nivelului tarifelor existente şi a structurii

acestora, conform normelor metodologice elaborate de autoritatea de

reglementare competentă, prin care se asigură corelarea nivelului tarifelor

stabilite anterior cu evoluţia generală a preţurilor şi tarifelor din economie;

d) modificarea de tarife - operaţiunea de analiză a nivelului tarifelor existente şi a

structurii acestora, conform normelor metodologice elaborate de autoritatea de

reglementare competentă, in situaţiile cand intervin schimbări majore in

structura costurilor care conduc la recalcularea tarifelor existente;

e) parametru de ajustare - indicator la modificarea căruia se pot ajusta periodic tarifele.

Pentru activităţile specifice serviciului de salubrizare parametrul de ajustare

poate fi indicele preţurilor de consum comunicat de Institutul Naţional de

Statistică, evoluţia cursului de schimb leu/euro sau

alt parametru de ajustare stabilit potrivit prevederilor din contractul de

delegare a gestiunii;

f) operator de serviciu

public de salubrizare sau activităţi specifice de salubrizare - persoana juridică romană sau străină care are competenţa şi

capacitatea recunoscute prin licenţă de a presta, in condiţiile reglementărilor

in vigoare, o activitate specifică serviciului de salubrizare;

g) colectare -

strangerea, cu sau fără sortarea deşeurilor, in vederea transportării lor;

h) deşeuri municipale - deşeurile menajere şi alte tipuri de deşeuri care, prin natură

sau compoziţie, sunt similare cu deşeurile menajere şi care sunt generate pe

raza localităţii;

i) deşeuri menajere - deşeurile provenite din activităţi casnice şi care fac parte din

categoriile 1501 şi 20 din anexa nr. 2 la Hotărarea Guvernului nr. 856/2002

privind evidenţa gestiunii deşeurilor şi pentru aprobarea listei cuprinzand

deşeurile, inclusiv deşeurile periculoase, cu completările ulterioare;

j) deşeuri asimilabile cu

deşeuri menajere - deşeurile provenite din

industrie, din comerţ, din sectorul public sau administrativ, care prezintă

compoziţie şi proprietăţi similare cu deşeurile menajere şi care sunt

colectate, transportate, prelucrate şi depozitate impreună cu acestea;

k) deşeuri industriale - deşeurile de producţie definite potrivit prevederilor legale in

vigoare;

l) gestionare deşeuri - colectarea, transportul, valorificarea şi eliminarea deşeurilor,

inclusiv supravegherea acestor operaţii şi ingrijirea zonelor de depozitare

după inchiderea acestora;

m) autorităţile

administraţiei publice locale sunt: consiliile

locale, consiliile judeţene, Consiliul General al Municipiului Bucureşti şi

asociaţiile de dezvoltare comunitară.

CAPITOLUL IV

Acte normative de referinţă

Art. 5. - Prezentele norme metodologice au la bază

următoarele acte normative de referinţă:

a) Legea serviciilor comunitare de utilităţi publice

nr. 51/2006;

b) Legea serviciului de salubrizare a localităţilor nr.

101/2006;

c) Legea administraţiei publice locale nr. 215/2001,

republicată;

d) Ordonanţa de urgenţă a Guvernului nr. 78/2000

privind regimul deşeurilor, aprobată cu modificări şi completări prin Legea nr.

426/2001, cu modificările şi completările ulterioare;

e) Hotărarea Guvernului nr. 856/2002 privind evidenţa

gestiunii deşeurilor şi pentru aprobarea listei cuprinzand deşeurile, inclusiv

deşeurile periculoase, cu completările ulterioare;

f) Hotărarea Guvernului nr. 349/2005 privind

depozitarea deşeurilor, cu completările ulterioare;

g) Hotărarea Guvernului nr.

448/2005 privind deşeurile de echipamente electrice şi electronice;

h) Ordonanţa Guvernului nr. 47/2005 privind

reglementări de neutralizare a deşeurilor de origine animală, aprobată cu

modificări prin Legea nr. 73/2006;

i) Hotărarea Guvernului nr. 621/2005 privind

gestionarea ambalajelor şi a deşeurilor de ambalaje, cu modificările şi

completările ulterioare.

CAPITOLUL V

Dispoziţii generale

Art. 6. - (1) Tarifele pentru activităţile specifice

serviciului de salubrizare se fundamentează pe baza cheltuielilor de producţie,

exploatare, a cheltuielilor de intreţinere şi reparaţii, a amortismentelor

aferente capitalului imobilizat in active corporale şi necorporale, a

costurilor de protecţie a mediului, a costurilor de securitate şi sănătate in

muncă, a costurilor care derivă din contractul de delegare a gestiunii

serviciului de salubrizare, a cheltuielilor financiare şi includ o cotă pentru

crearea surselor de dezvoltare şi modernizare a sistemelor de utilităţi

publice, precum şi o cotă de profit.

(2) Autorităţile administraţiei publice locale vor

stabili necesitatea aplicării cotei de dezvoltare. Cota de dezvoltare aprobată

de autorităţile administraţiei publice locale va fi determinată pe baza unor

studii tehnico-economice, din care să rezulte oportunitatea, valoarea şi

termenul de recuperare a investiţiei, precum şi creşterea calităţii serviciului

de salubrizare.

(3) Cota de dezvoltare va fi inclusă in nivelul

tarifului numai după aprobarea acesteia, prin hotărare, de către autorităţile

administraţiei publice locale implicate.

(4) Sumele incasate, corespunzătoare cotei de

dezvoltare, se constituie intr-un cont distinct, iar fondul rezultat va fi

utilizat cu avizul

autorităţilor administraţiei publice locale implicate, numai pentru dezvoltarea infrastructurii sistemului public.

(5) La fundamentarea tarifului, operatorul depozitului

de deşeuri este obligat să işi constituie un fond pentru inchiderea depozitului

de deşeuri şi urmărirea acestuia postinchidere.

(6) Folosirea şi utilizarea fondului pentru

inchiderea depozitului de deşeuri şi urmărirea acestuia postinchidere se fac in

conformitate cu prevederile legale.

Art. 7. - Autorităţile administraţiei publice locale au

competenţă exclusivă in aprobarea tarifelor pentru activităţile specifice

serviciului de salubrizare a localităţilor.

Art. 8. - (1) Tarifele pentru activităţile specifice

serviciului de salubrizare a localităţilor se stabilesc, se ajustează sau se

modifică pe baza solicitărilor operatorilor, in conformitate cu prevederile

elaborate şi aprobate de autoritatea de reglementare competentă.

(2) Operatorul care solicită stabilirea, ajustarea sau

modificarea tarifelor pentru activităţile specifice de salubrizare transmite la

autoritatea administraţiei publice locale următoarele:

a) cererea de stabilire, ajustare sau modificare, care

conţine: tarifele in vigoare, in cazul ajustării ori modificării, tarifele

solicitate şi justificarea propunerii de stabilire, ajustare sau modificare.

Tarifele pentru populaţie, propuse, vor fi determinate

cu TVA inclus;

b) fişa de fundamentare a tarifului, pe elemente de

cheltuieli;

c) memoriu tehnico-economic prin care se justifică

oportunitatea stabilirii, ajustării sau modificării tarifelor;

d) alte date şi informaţii necesare fundamentării tarifelor.

Art. 9. - (1) Activităţile de salubrizare care diferă

substanţial de la o perioadă la alta se vor dimensiona pe total valoare.

(2) Valoarea activităţii se va fundamenta pe baza

elementelor de cheltuieli din anexa nr. 1.

Formula de calcul va fi:

V = Ct + p, unde:

V - valoarea activităţii

aferentă perioadei;

Ct - cheltuieli totale;

p - profitul.

Art. 10. - Monitorizarea şi controlul modului de

aplicare a tarifelor pentru activităţile specifice serviciului de salubrizare

se vor face de către reprezentanţii autorităţii administraţiei publice locale

implicate şi de către reprezentanţii A.N.R.S.C.

CAPITOLUL VI

Stabilirea tarifelor pentru activităţile specifice

serviciului de salubrizare

Art. 11. - (1) Tarifele pentru activităţile specifice

serviciului de salubrizare se stabilesc pentru operatorii nou-intraţi pe piaţa

acestor servicii, precum şi pentru operatorii care incheie contracte de

delegare a gestiunii pentru aceste activităţi cu autorităţile administraţiei

publice locale.

(2) Tarifele pentru

activităţile specifice serviciului de salubrizare se determină de către

operatori, luand in calcul numai acele cheltuieli care sunt specifice

activităţii respective.

(3) Fundamentarea cheltuielilor aferente fiecărei

activităţi in parte se face pe baza consumurilor normate de combustibil,

lubrifianţi, materii prime şi materiale, utilităţi, respectiv energie, apă

şi/sau gaze in scop tehnologic şi a preţurilor acestora in vigoare, a cheltuielilor cu munca vie,

precum şi a celorlalte elemente de cheltuieli necesare prestării activităţii

respective.

(4) La stabilirea tarifelor pentru activităţile

specifice serviciului de salubrizare se au in vedere următoarele criterii:

a) cheltuielile pentru combustibilul utilizat se

stabilesc in funcţie de tipul maşinii folosite, de consumul de combustibil, de

cantitatea de deşeuri colectată, transportată şi depozitată şi de distanţa de

transport;

b) cheltuielile cu energia electrică tehnologică

programată anual se stabilesc in funcţie de energia consumată de motoarele puse

in funcţiune la nivelul unei zile, inmulţit cu cantitatea programată anual şi

cu preţul de achiziţie al energiei electrice in vigoare;

c) cheltuielile cu amortizarea se iau in calcul,

respectandu-se reglementările legale in vigoare;

d) cheltuielile cu redeventa determinate potrivit

prevederilor legale;

e) cheltuielile cu materiile prime şi materialele

consumabile şi cu piesele de schimb se stabilesc in funcţie de consumurile

normate şi de preţul de achiziţie al acestora;

f) cheltuielile pentru protecţia mediului se vor lua in

calcul la nivelul prevăzut de legislaţia in vigoare;

g) cheltuielile cu munca vie se fundamentează in

funcţie de cheltuielile cu personalul, potrivit normelor de muncă, in raport cu

legislaţia in vigoare şi corelat cu principiul eficienţei economice;

h) cheltuielile de depozitare a deşeurilor vor fi luate

in calcul in funcţie de modul de prestare a acestei activităţi. In situaţia in

care prestaţia este efectuată de un alt operator, la tariful de precolectare,

colectare şi transport al deşeurilor municipale se vor adăuga cheltuielile de

depozitare aferente;

i) cheltuielile cu reparaţiile se vor lua in calcul la

nivelul programat anual, potrivit planului de reparaţii;

j) fondul pentru inchiderea

depozitului de deşeuri şi urmărirea acestuia postinchidere, unde este cazul, in

conformitate cu prevederile legale şi potrivit aprobării autorităţii

administraţiei publice locale;

k) o cotă de profit.

(5) In situaţia stabilirii tarifelor, structura

cheltuielilor şi a veniturilor este prezentată in anexa nr. 1.

Art. 12. - Stabilirea tarifelor pentru activităţile

specifice serviciului de salubrizare se face potrivit formulei:

T = V, unde:

Q

T - tariful stabilit;

V - venitul programat al activităţii

respective, la nivelul anului;

Q- cantitatea programată in unităţi de măsură

specifice, la nivelul anului in care se face propunerea.

CAPITOLUL VII

Ajustarea tarifelor pentru activităţile specifice

serviciului de salubrizare

Art. 13. - (1) Tarifele pentru

activităţile specifice serviciului de salubrizare se pot ajusta, cu aprobarea

autorităţii administraţiei publice locale, la solicitarea operatorilor, in

raport cu evoluţia parametrului de ajustare, in baza cererilor de ajustare, insoţite de documentaţia de

fundamentare a tarifelor, pe elemente de cheltuieli.

(2) Nivelul tarifului rezultat nu poate depăşi nivelul

actual, ajustat cu indicele de creştere a parametrului de ajustare.

(3) In cazul ajustării tarifelor pentru activităţile

specifice serviciului de salubrizare, structura cheltuielilor şi a veniturilor

este prezentată in anexa nr. 2.

(4) Ajustarea tarifelor pentru activităţile specifice

serviciului de salubrizare se realizează avandu-se in vedere următoarele

criterii:

a) pentru cheltuielile cu

combustibilul tehnologic, cu lubrifianţi, cu energia electrică, cu materii

prime şi materiale consumabile şi cu piese de schimb, cu pondere semnificativă

in tarif, se va lua in calcul modificarea preţurilor de achiziţie faţă de preţurile

in vigoare, in limita preţurilor de piaţă;

b) cheltuielile cu amortizarea se vor lua in calcul,

respectandu-se reglementările legale in vigoare;

c) cheltuielile cu redeventa determinate potrivit

prevederilor legale;

d) cheltuielile pentru protecţia mediului se vor lua in

calcul la nivelul prevăzut de legislaţia in vigoare;

e) cheltuielile cu personalul se fundamentează in

funcţie de legislaţia in vigoare, corelată cu principiul eficienţei economice;

f) fondul pentru inchiderea depozitului de deşeuri şi

urmărirea acestuia postinchidere, unde este cazul, in conformitate cu

prevederile legale şi potrivit aprobării autorităţii administraţiei publice

locale;

g) o cotă de profit.

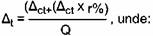

Art. 14. - Ajustarea tarifelor pentru activităţile

specifice serviciului de salubrizare se face potrivit

formulei:

ct - creşterea cheltuielilor totale determinate de influenţele reale

primite in costuri;

ct - creşterea cheltuielilor totale determinate de influenţele reale

primite in costuri;

r% - cota de profit a operatorului;

Q - cantitatea programată in unităţi de măsură

specifice, luată in calcul la nivelul avut in vedere la determinarea tarifului

actual.

In situaţia in care la activitatea specifică

serviciului de salubrizare se include o cotă de dezvoltare pentru

infrastructura sistemului public, formula de ajustare se adaptează in mod

corespunzător.

CAPITOLUL VIII

Modificarea tarifelor pentru activităţile specifice

serviciului de salubrizare

Art. 15. - (1) Tarifele pentru activităţile specifice

serviciului de salubrizare pot fi modificate in următoarele situaţii:

a) la modificarea majoră a

costurilor, determinată de punerea in funcţiune a unor utilaje pentru

imbunătăţirea calitativă a serviciilor publice de salubrizare şi numai după

intrarea in exploatare a acestora;

b) pentru cazurile care conduc la modificarea structurală a costurilor sau a cantităţilor ori la modificarea condiţiilor

de prestare a activităţii, care determină modificarea costurilor cu o influenţă

mai mare de 5%, pe o perioadă de 3 luni consecutiv;

c) la modificările determinate de prevederile

legislative care conduc la creşterea cheltuielilor de protecţie a mediului şi

de securitate şi sănătate in muncă.

(2) In cazul modificării tarifelor pentru activităţile

specifice serviciului de salubrizare, structura cheltuielilor şi a veniturilor

este prezentată in anexa nr. 2.

(3) Modificarea tarifelor pentru activităţile specifice

serviciului de salubrizare se determină avandu-se in vedere următoarele

criterii:

a) pentru cheltuielile cu combustibilul tehnologic,

cu lubrifianţi, cu energia electrică, cu materii prime şi materiale consumabile

şi cu piese de schimb, cu pondere semnificativă in tarif, se va lua in calcul

modificarea preţurilor de achiziţie faţă de preţurile in vigoare, in limita

preţurilor de piaţă;

b) consumurile normate de combustibil, lubrifianţi,

energie electrică, materii prime şi materiale vor fi luate in calcul, astfel

incat să asigure respectarea prevederilor alin. (1);

c) cheltuielile cu amortizarea se vor lua in calcul,

respectandu-se reglementările legale in vigoare;

d) cheltuielile cu redeventa determinate potrivit

prevederilor legale;

e) cheltuielile pentru protecţia mediului se vor lua in

calcul la nivelul prevăzut de legislaţia in vigoare;

f) cheltuielile cu personalul se fundamentează in

funcţie de legislaţia in vigoare, corelată cu principiul eficienţei economice;

g) fondul pentru inchiderea depozitului de deşeuri şi

urmărirea acestuia postinchidere, unde este cazul, in conformitate cu

prevederile legale şi potrivit aprobării autorităţii administraţiei publice

locale;

h) o cotă de profit.

Art. 16. - Modificarea tarifelor pentru activităţile

specifice serviciului de salubrizare se face potrivit formulei:

T1 = T0 + t, unde:

t, unde:

T1 -tariful modificat;

T0 - tariful actual;

t - creşterea de tarif;

t - creşterea de tarif;

ct - creşterea cheltuielilor totale ca urmare a modificărilor

intervenite in costuri;

r% - cota de profit a operatorului;

Q - cantitatea programată in unităţi de măsură

specifice, determinată de condiţiile concrete in care se prestează activitatea.

In situaţia in care la activitatea specifică

serviciului de salubrizare se include o cotă de dezvoltare pentru

infrastructura sistemului public, formula de modificare se adaptează in mod

corespunzător.

Art. 17. - Veniturile determinate in baza consumurilor normate sunt stabilite in condiţii normale de prestare a serviciilor.

In situaţia in care prestarea serviciilor se face in condiţii deosebite,

respectiv execuţia lucrărilor pe drumuri in pantă, drumuri inguste, carosabil

in care sunt parcate autovehicule, rezultă o creştere a normelor de consum care

conduce la creşterea cheltuielilor de exploatare.

Art. 18. - Anexele nr. 1 şi 2 fac parte integrantă din

prezentele norme metodologice.

ANEXA Nr. 1 la normele metodologice

FIŞA DE FUNDAMENTARE

pentru stabilirea

tarifelor la activităţile specifice serviciului de salubrizare

|

Specificaţie

|

U/M

|

Programat

anual

lei

|

Tarif propus lei/UM

|

|

1. Cheltuieli materiale, din care:

|

|

|

|

|

Combustibil şi lubrifianţi

|

|

|

|

|

Energie electrică tehnologică

|

|

|

|

|

Piese de schimb, utilaje

|

|

|

|

|

Materii prime şi materiale consumabile

|

|

|

|

|

Echipament de lucru şi protecţia muncii

|

|

|

|

|

Reparaţii

|

|

|

|

|

Amortizarea utilajelor şi mijloacelor de transport

|

|

|

|

|

Redeventa

|

|

|

|

|

Cheltuieli cu protecţia mediului

|

|

|

|

|

Alte servicii executate de terţi

|

|

|

|

|

Alte cheltuieli materiale

|

|

|

|

|

2. Cheltuieli cu munca vie:

|

|

|

|

|

-salarii

|

|

|

|

|

-CAS

|

|

|

|

|

- fond şomaj

|

|

|

|

|

-CASS

|

|

|

|

|

- fond accidente şi boli profesionale

|

|

|

|

|

- cotă de contribuţii pentru concedii şi indemnizaţii

|

|

|

|

|

- fond garantare creanţe salariale

|

|

|

|

|

- alte cheltuieli cu munca vie (inclusiv

tichete de masă)

|

|

|

|

|

3. Taxe licenţe

|

|

|

|

|

4. Cheltuieli cu inchirierea utilajelor

|

|

|

|

|

5. Cheltuieli cu depunerea in rampă

|

|

|

|

|

6. Fond pentru inchiderea depozitului de deşeuri şi urmărirea

acestuia postinchidere

|

|

|

|

|

7. Alte cheltuieli

|

|

|

|

|

A. Cheltuieli de exploatare (1+2+3+4+5)

|

|

|

|

|

B. Cheltuieli financiare

|

|

|

|

|

I. Cheltuieli totale (A+B)

|

|

|

|

|

II. Profit

|

|

|

|

|

III. Cotă de dezvoltare

|

|

|

|

|

IV. Venituri obţinute din activitatea de

salubrizare (I+II+III)

|

|

|

|

|

V Cantitate programată

|

|

|

|

|

VI. Tarif, exclusiv TVA (IV:V)

|

|

T= V

Q

|

|

|

VII. TVA

|

|

|

|

|

VIII. Tarif, inclusiv TVA

|

|

|

|

Notă: Structura pe elemente de cheltuieli din fişa de

fundamentare este orientativă şi va fi adaptată corespunzător, pentru fiecare

activitate specifică serviciului de salubrizare, luandu-se in calcul numai

acele cheltuieli aferente activităţii respective.

Odată cu Fişa de fundamentare pentru stabilirea

tarifelor la activităţile specifice serviciului de salubrizare, operatorul va

prezenta „Memoriu tehnico-economic" justificativ.

In cazul in care operatorul desfăşoară şi alte

activităţi, cota de cheltuieli indirecte, precum şi cota din cheltuielile

generale ale societăţii se vor repartiza pe fiecare element de cheltuieli,

proporţional cu ponderea acestui element in total cheltuieli. Aceste cheltuieli

vor fi evidenţiate in anexe separate. Pentru aceste cheltuieli se precizează

cheia de repartizare a acestora pe fiecare activitate.

Pentru cheltuielile cu reparaţiile care depăşesc 10%

din cheltuielile materiale se va prezenta fişa de

fundamentare a acestora.

Pentru cheltuielile cu munca vie se va prezenta o fişă

de fundamentare a nivelurilor cuprinse in tarifele propuse, care să cuprindă

totalitatea cheltuielilor cu munca vie - salarii directe, indirecte, sporuri

etc, pe categorii de personal, in concordanţă cu organigrama aprobată.

ANEXA Nr. 2 la normele metodologice

FIŞA DE FUNDAMENTARE

pentru ajustarea sau modificarea tarifelor la activităţile

specifice de salubrizare

|

Specificaţie

|

U/M

|

Fundamentarea anterioară

|

Propus

|

|

Total lei

|

Unitar lei/UM

|

Total lei

|

Total creşteri

|

Unitar lei/UM

|

|

1. Cheltuieli materiale, din care:

|

|

|

|

|

|

|

|

Combustibil si lubrifianţi

|

|

|

|

|

|

|

|

Energie electrică tehnologică

|

|

|

|

|

|

|

|

Piese de schimb, utilaje

|

|

|

|

|

|

|

|

Materii prime si materiale consumabile

|

|

|

|

|

|

|

|

Echipament de lucru si protecţia muncii

|

|

|

|

|

|

|

|

Reparaţii

|

|

|

|

|

|

|

|

Amortizarea utilajelor si mijloacelor de transport

|

|

|

|

|

|

|

|

Redeventa

|

|

|

|

|

|

|

|

Cheltuieli cu protecţia mediului

|

|

|

|

|

|

|

|

Alte servicii executate de terţi

|

|

|

|

|

|

|

|

Alte cheltuieli materiale

|

|

|

|

|

|

|

|

2. Cheltuieli cu munca vie, din care:

|

|

|

|

|

|

|

|

- salarii

|

|

|

|

|

|

|

|

- CAS

|

|

|

|

|

|

|

|

- fond somai

|

|

|

|

|

|

|

|

- CASS

|

|

|

|

|

|

|

|

- fond accidente si boli profesionale

|

|

|

|

|

|

|

|

- cotă de contribuţii pentru concedii si indemnizaţii

|

|

|

|

|

|

|

|

-fond garantare creanţe salariale

|

|

|

|

|

|

|

|

- alte cheltuieli cu munca vie (inclusiv

tichete de masă)

|

|

|

|

|

|

|

|

3. Taxe licenţe

|

|

|

|

|

|

|

|

4. Cheltuieli cu inchirierea utilajelor

|

|

|

|

|

|

|

|

5. Cheltuieli cu depunerea in rampă

|

|

|

|

|

|

|

|

6. Fond pentru inchiderea depozitului de deşeuri si urmărirea

acestuia postinchidere

|

|

|

|

|

|

|

|

7. Alte cheltuieli

|

|

|

|

|

|

|

|

A. Cheltuieli de exploatare (1+2+3+4+5)

|

|

|

|

|

|

|

|

B. Cheltuieli financiare

|

|

|

|

|

|

|

|

I. Cheltuieli totale (A+B)

|

|

|

|

|

ct ct

|

|

|

II. Profit

|

|

|

|

|

|

|

|

III. Cotă de dezvoltare

|

|

|

|

|

|

|

|

IV. Venituri obţinute din activitatea de

salubrizare (I+II+III)

|

|

|

|

|

|

|

|

V Cantitate programată

|

|

|

|

|

|

|

|

VI. Tarif, exclusiv TVA (IV:V)

|

|

|

T0

|

|

t=valoarea creşterii/ cantitate

|

T1 = T0+t

|

|

VII. TVA

|

|

|

|

|

|

|

|

VIII. Tarif, inclusiv TVA

|

|

|

|

|

|

|

NOTĂ:

Structura pe elemente de cheltuieli din fişa de

fundamentare este orientativă şi va fi adaptată corespunzător, pentru fiecare

activitate specifică serviciului de salubrizare, luandu-se in calcul numai

acele cheltuieli aferente activităţii respective.

Odată cu Fişa de fundamentare pentru modificarea

tarifelor la activităţile specifice serviciului de

salubrizare, operatorul va prezenta „Memoriu tehnico-economic"

justificativ.

In cazul in care operatorul desfăşoară şi alte

activităţi, cota de cheltuieli indirecte, precum şi cota din cheltuielile

generale ale societăţii se vor repartiza pe fiecare element de cheltuieli,

proporţional cu ponderea acestui element in total cheltuieli. Aceste cheltuieli

vor fi evidenţiate in anexe separate. Pentru aceste cheltuieli se precizează

cheia de repartizare a acestora pe fiecare activitate.

Pentru cheltuielile cu

reparaţiile care depăşesc 10% din cheltuielile materiale se va prezenta fişa de

fundamentare a acestora.

Pentru cheltuielile cu munca vie se va prezenta o fişă

de fundamentare a nivelurilor cuprinse in tarifele propuse, care să cuprindă

totalitatea cheltuielilor cu munca vie - salarii directe, indirecte, sporuri

etc, pe categorii de personal, in concordanţă cu organigrama aprobată.