În temeiul art. 12 alin. (3) din Hotărârea Guvernului nr. 109/2009 privind organizarea şi funcţionarea Agenţiei Naţionale de Administrare Fiscală, cu modificările şi completările ulterioare, şi al art. 1562 din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, precum şi al art. 228 alin. (2) din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată, cu modificările şi completările ulterioare,preşedintele Agenţiei Naţionale de Administrare Fiscală emite următorul ordin: Articolul 1Se aprobă modelul şi conţinutul formularului (300) „Decont de taxă pe valoarea adăugată“, cod MFP 14.13.01.02, prevăzut în anexa nr. 1. Articolul 2Formularul prevăzut la art. 1 se completează şi se depune conform instrucţiunilor de completare prevăzute în anexa nr. 2. Articolul 3Caracteristicile de tipărire, modul de utilizare şi păstrare a formularului prevăzut la art. 1 sunt stabilite în anexa nr. 3. Articolul 4Anexele nr. 1-3 fac parte integrantă din prezentul ordin. Articolul 5Persoanele impozabile înregistrate în scopuri de TVA care efectuează în perioada de raportare numai operaţiuni în interiorul ţării pot opta pentru completarea formularului de decont simplificat, prin bifarea căsuţei corespunzătoare din programul de asistenţă pus la dispoziţie pe pagina de internet a Agenţiei Naţionale de Administrare Fiscală. Articolul 6Decontul de taxă pe valoarea adăugată prevăzut la art. 1 se utilizează începând cu declararea obligaţiilor fiscale aferente primei perioade fiscale din anul 2013. Articolul 7Referirile la Codul fiscal din cuprinsul prezentului ordin reprezintă trimiteri la titlul VI „Taxa pe valoarea adăugată“ din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, iar referirile la Normele metodologice reprezintă trimiteri la Normele metodologice de aplicare a titlului VI „Taxa pe valoarea adăugată“ din Codul fiscal, aprobate prin Hotărârea Guvernului nr. 44/2004 pentru aprobarea Normelor metodologice de aplicare a Legii nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare. Articolul 8Prezentul ordin se publică în Monitorul Oficial al României, Partea I. Articolul 9La data intrării în vigoare a prezentului ordin se abrogă Ordinul preşedintelui Agenţiei Naţionale de Administrare Fiscală nr. 3.665/2011 pentru aprobarea modelului şi conţinutului formularului (300) „Decont de taxă pe valoarea adăugată“, publicat în Monitorul Oficial al României, Partea I, nr. 1 din 3 ianuarie 2012. Articolul 10Direcţia generală proceduri pentru administrarea veniturilor, Direcţia generală de reglementare a colectării creanţelor bugetare, Direcţia generală de tehnologia informaţiei, Direcţia generală de administrare a marilor contribuabili, precum şi direcţiile generale ale finanţelor publice judeţene şi a municipiului Bucureşti din cadrul Agenţiei Naţionale de Administrare Fiscală vor lua măsuri pentru ducerea la îndeplinire a prevederilor prezentului ordin. Preşedintele Agenţiei Naţionale de Administrare Fiscală, Şerban Pop

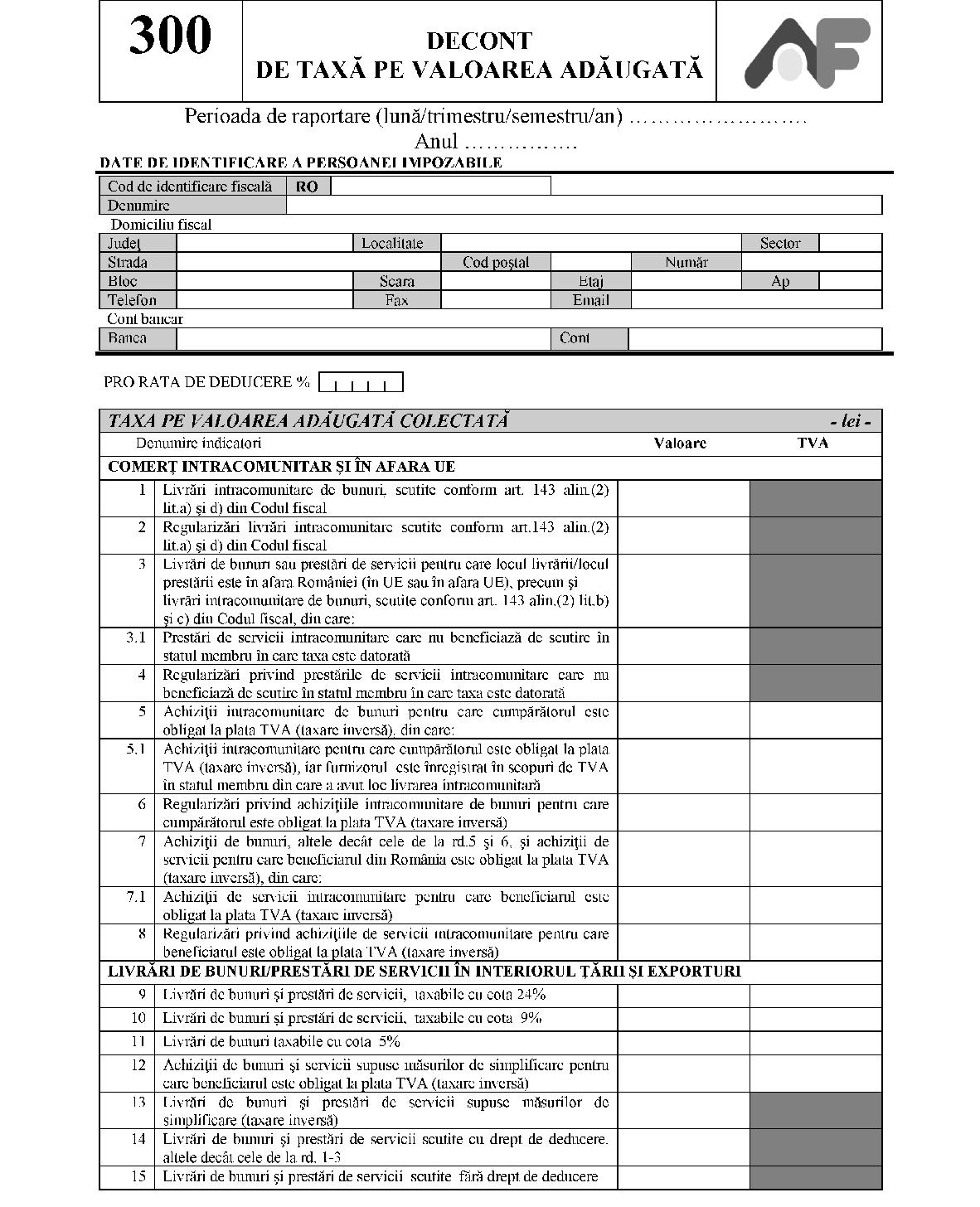

ANEXA Nr. 1*) *) Anexa nr. 1 este reprodusă în facsimil.

*) Anexa nr. 1 este reprodusă în facsimil.

ANEXA Nr. 2INSTRUCŢIUNI pentru completarea formularului (300) „Decont de taxă pe valoarea adăugată“ Formularul (300) „Decont de taxă pe valoarea adăugată“ se completează de persoanele impozabile înregistrate în scopuri de TVA conform art. 153 din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, denumit în continuare Codul fiscal. Persoanele impozabile care conduc evidenţa contabilă, potrivit legii, pentru operaţiunile realizate pe bază de contract de asociere în participaţiune declară inclusiv datele şi informaţiile privind taxa pe valoarea adăugată rezultate din astfel de operaţiuni. Formularul (300) „Decont de taxă pe valoarea adăugată“ se depune la organul fiscal competent, la următoarele termene: a)lunar, până la data de 25 inclusiv a lunii următoare celei pentru care se depune decontul, de persoanele impozabile pentru care perioada fiscală este luna calendaristică, potrivit prevederilor art. 1561 din Codul fiscal; b)trimestrial, până la data de 25 inclusiv a primei luni din trimestrul următor celui pentru care se depune decontul, de persoanele impozabile pentru care perioada fiscală este trimestrul calendaristic, potrivit prevederilor art. 1561 din Codul fiscal; c)semestrial, până la data de 25 inclusiv a primei luni din semestrul următor celui pentru care se depune decontul, de persoanele impozabile pentru care organul fiscal competent a aprobat ca perioadă fiscală semestrul calendaristic, potrivit prevederilor art. 1561 alin. (7) din Codul fiscal şi ale pct. 80 alin. (2) din Normele metodologice de aplicare a titlului VI „Taxa pe valoarea adăugată“ din Codul fiscal, aprobate prin Hotărârea Guvernului nr. 44/2004 pentru aprobarea Normelor metodologice de aplicare a Legii nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, denumite în continuare Norme metodologice; d)anual, până la data de 25 ianuarie inclusiv a anului următor celui pentru care se depune decontul, de persoanele impozabile prevăzute la pct. 80 alin. (4) din Normele metodologice şi de persoanele impozabile pentru care organul fiscal competent a aprobat ca perioadă fiscală anul calendaristic, potrivit prevederilor art. 1561 alin. (7) din Codul fiscal şi ale pct. 80 alin. (2) din Normele metodologice; e)până la data de 25 a celei de-a treia luni a trimestrului calendaristic, pentru primele două luni ale aceluiaşi trimestru calendaristic, de persoanele impozabile care utilizează trimestrul ca perioadă fiscală şi care efectuează o achiziţie intracomunitară taxabilă în România, dacă exigibilitatea taxei aferente achiziţiei intracomunitare intervine în a doua lună a respectivului trimestru. Decontul se va depune pentru luna a doua a trimestrului, dar va cuprinde şi operaţiunile realizate în prima lună a acestuia. În situaţia în care exigibilitatea taxei aferente achiziţiei intracomunitare intervine în prima sau în a treia lună a trimestrului calendaristic, sunt aplicabile în mod corespunzător dispoziţiile lit. a).Persoanele impozabile înregistrate în scopuri de TVA conform art. 153 din Codul fiscal depun formularul (300) „Decont de taxă pe valoarea adăugată“ în format PDF, cu fişier XML ataşat, la organul fiscal competent, pe suport CD, însoţit de formatul hârtie, semnat şi ştampilat, sau prin mijloace electronice de transmitere la distanţă, potrivit legii. Formularele se completează cu ajutorul programelor de asistenţă existente pe portalul Agenţiei Naţionale de Administrare Fiscală, secţiunea „Asistenţă contribuabili“ sau secţiunea „Declaraţii electronice“. ATENŢIE! Nu se înscriu în decont:

ANEXA Nr. 2INSTRUCŢIUNI pentru completarea formularului (300) „Decont de taxă pe valoarea adăugată“ Formularul (300) „Decont de taxă pe valoarea adăugată“ se completează de persoanele impozabile înregistrate în scopuri de TVA conform art. 153 din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, denumit în continuare Codul fiscal. Persoanele impozabile care conduc evidenţa contabilă, potrivit legii, pentru operaţiunile realizate pe bază de contract de asociere în participaţiune declară inclusiv datele şi informaţiile privind taxa pe valoarea adăugată rezultate din astfel de operaţiuni. Formularul (300) „Decont de taxă pe valoarea adăugată“ se depune la organul fiscal competent, la următoarele termene: a)lunar, până la data de 25 inclusiv a lunii următoare celei pentru care se depune decontul, de persoanele impozabile pentru care perioada fiscală este luna calendaristică, potrivit prevederilor art. 1561 din Codul fiscal; b)trimestrial, până la data de 25 inclusiv a primei luni din trimestrul următor celui pentru care se depune decontul, de persoanele impozabile pentru care perioada fiscală este trimestrul calendaristic, potrivit prevederilor art. 1561 din Codul fiscal; c)semestrial, până la data de 25 inclusiv a primei luni din semestrul următor celui pentru care se depune decontul, de persoanele impozabile pentru care organul fiscal competent a aprobat ca perioadă fiscală semestrul calendaristic, potrivit prevederilor art. 1561 alin. (7) din Codul fiscal şi ale pct. 80 alin. (2) din Normele metodologice de aplicare a titlului VI „Taxa pe valoarea adăugată“ din Codul fiscal, aprobate prin Hotărârea Guvernului nr. 44/2004 pentru aprobarea Normelor metodologice de aplicare a Legii nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, denumite în continuare Norme metodologice; d)anual, până la data de 25 ianuarie inclusiv a anului următor celui pentru care se depune decontul, de persoanele impozabile prevăzute la pct. 80 alin. (4) din Normele metodologice şi de persoanele impozabile pentru care organul fiscal competent a aprobat ca perioadă fiscală anul calendaristic, potrivit prevederilor art. 1561 alin. (7) din Codul fiscal şi ale pct. 80 alin. (2) din Normele metodologice; e)până la data de 25 a celei de-a treia luni a trimestrului calendaristic, pentru primele două luni ale aceluiaşi trimestru calendaristic, de persoanele impozabile care utilizează trimestrul ca perioadă fiscală şi care efectuează o achiziţie intracomunitară taxabilă în România, dacă exigibilitatea taxei aferente achiziţiei intracomunitare intervine în a doua lună a respectivului trimestru. Decontul se va depune pentru luna a doua a trimestrului, dar va cuprinde şi operaţiunile realizate în prima lună a acestuia. În situaţia în care exigibilitatea taxei aferente achiziţiei intracomunitare intervine în prima sau în a treia lună a trimestrului calendaristic, sunt aplicabile în mod corespunzător dispoziţiile lit. a).Persoanele impozabile înregistrate în scopuri de TVA conform art. 153 din Codul fiscal depun formularul (300) „Decont de taxă pe valoarea adăugată“ în format PDF, cu fişier XML ataşat, la organul fiscal competent, pe suport CD, însoţit de formatul hârtie, semnat şi ştampilat, sau prin mijloace electronice de transmitere la distanţă, potrivit legii. Formularele se completează cu ajutorul programelor de asistenţă existente pe portalul Agenţiei Naţionale de Administrare Fiscală, secţiunea „Asistenţă contribuabili“ sau secţiunea „Declaraţii electronice“. ATENŢIE! Nu se înscriu în decont:

– taxa pe valoarea adăugată din facturile de executare silită, de către persoanele abilitate prin lege să efectueze vânzarea bunurilor supuse executării silite;

– taxa pe valoarea adăugată pentru care se află în derulare o înlesnire la plată.Completarea formularului se face astfel: Perioada de raportare Perioada de raportare“ poate fi luna calendaristică, trimestrul calendaristic, semestrul calendaristic sau anul calendaristic, în condiţiile art. 1561 din Codul fiscal şi ale pct. 80 alin. (2) şi (4) din Normele metodologice. Se înscrie cu cifre arabe numărul perioadei de raportare (de exemplu: 01 pentru ianuarie, 03 pentru trimestrul I, 06 pentru semestrul I, 12 pentru an). Anul pentru care se completează declaraţia se înscrie cu cifre arabe, cu 4 caractere (de exemplu, 2012). Secţiunea „Date de identificare a persoanei impozabile“ Caseta „Cod de identificare fiscală“ se completează astfel:

– contribuabilii persoane juridice, cu excepţia comercianţilor, asociaţiile sau alte entităţi fără personalitate juridică înscriu codul de înregistrare fiscală;

– comercianţii, inclusiv sucursalele comercianţilor care au sediul principal al comerţului în străinătate, înscriu codul unic de înregistrare;

– contribuabilii persoane fizice care desfăşoară activităţi economice în mod independent sau exercită profesii libere înscriu codul de înregistrare fiscală;

– contribuabilii persoane fizice, cu excepţia persoanelor fizice care desfăşoară activităţi economice în mod independent sau care exercită profesii libere, înscriu codul de înregistrare în scopuri de TVA, atribuit conform art. 153 din Codul fiscal;

– contribuabilii persoane impozabile care nu sunt stabilite în România, conform art. 1251 alin. (2) din Codul fiscal, şi sunt înregistrate în scopuri de taxă pe valoarea adăugată în România, potrivit art. 153 din acelaşi act normativ, înscriu codul de înregistrare în scopuri de TVA.Reprezentantul fiscal desemnat de o persoană impozabilă stabilită în străinătate înscrie codul de înregistrare în scopuri de TVA atribuit persoanei impozabile străine, care este diferit de codul de înregistrare în scopuri de TVA atribuit pentru activitatea proprie a reprezentantului. Înscrierea cifrelor în casetă se face cu aliniere la dreapta. Caseta „Denumire“ se completează cu denumirea persoanei juridice, a asociaţiei sau a entităţii fără personalitate juridică ori cu numele şi prenumele persoanei fizice, după caz. În cazul persoanelor impozabile stabilite în străinătate care şi-au desemnat reprezentant fiscal, în caseta „Denumire“ se înscriu informaţiile de identificare înscrise pe certificatul de înregistrare fiscală a reprezentării (denumirea persoanei impozabile stabilite în străinătate, reprezentată fiscal prin reprezentantul fiscal desemnat în condiţiile legii). Caseta „Domiciliu fiscal“ se completează cu datele privind adresa domiciliului fiscal al contribuabilului. În cazul persoanelor impozabile stabilite în străinătate, înregistrate direct în scopuri de TVA în România, se înscrie adresa din România la care pot fi examinate evidenţele şi documentele ce trebuie păstrate, în conformitate cu prevederile pct. 66 alin. (7) lit. a) din Normele metodologice. În cazul persoanelor impozabile stabilite în străinătate, care şi-au desemnat reprezentant fiscal, în caseta „Domiciliu fiscal“ se înscrie domiciliul fiscal al reprezentantului fiscal. În cazul persoanelor impozabile care au sediul activităţii economice în afara României şi sunt stabilite în România printrunul sau mai multe sedii fixe fără personalitate juridică, conform art. 1251 alin. (2) lit. b) din Codul fiscal, în caseta „Domiciliu fiscal“ se înscrie domiciliul fiscal al sediului fix desemnat să depună decontul de taxă şi să fie responsabil pentru toate obligaţiile în scopuri de TVA, conform pct. 66 alin. (5) din Normele metodologice. În rubrica „Pro rata de deducere“ se înscrie pro rata determinată potrivit art. 147 din Codul fiscal. Secţiunea „Taxa pe valoarea adăugată colectată“ Rândul 1 - se înscriu informaţiile preluate din jurnalul de vânzări*), privind baza de impozitare pentru livrările intracomunitare de bunuri, scutite conform art. 143 alin. (2) lit. a) şi d) din Codul fiscal, şi pentru livrările intracomunitare de bunuri cu cod T, efectuate în cadrul unei operaţiuni triunghiulare de cumpărătorul revânzător, prevăzute la art. 1321 alin. (5) din Codul fiscal, pentru care exigibilitatea taxei intervine în perioada de raportare**), inclusiv sumele din facturile pentru încasări de avansuri parţiale pentru livrările intracomunitare de bunuri scutite. Se înscriu, de asemenea, ajustările bazei de impozitare prevăzute la art. 138 din Codul fiscal pentru care exigibilitatea taxei intervine în perioada de raportare, conform art. 1342 alin. (9) din Codul fiscal. Rândul 2 - se înscriu regularizările ulterioare datorate unor evenimente care determină modificarea datelor declarate la rândul 1 din decont în altă perioadă, precum: modificarea preţului generată de alte situaţii decât cele prevăzute la art. 138 din Codul fiscal, nedeclararea din eroare a livrării intracomunitare în perioada în care intervine exigibilitatea etc. Rândul 3 - se înscriu informaţiile preluate din jurnalul de vânzări*), privind baza de impozitare pentru livrările de bunuri/prestările de servicii care nu sunt impozabile în România pentru că nu au locul livrării/prestării stabilit, conform art. 132 şi 133 din Codul fiscal, în România, precum şi pentru livrările intracomunitare de bunuri, scutite conform art. 143 alin. (2) lit. b) şi c) din Codul fiscal, pentru care exigibilitatea taxei intervine în perioada de raportare**), inclusiv sumele din facturile pentru încasări de avansuri parţiale pentru aceste livrări intracomunitare de bunuri, scutite. Se înscriu, de asemenea, ajustările bazei de impozitare prevăzute la art. 138 din Codul fiscal pentru care exigibilitatea taxei intervine în perioada de raportare, conform art. 1342 alin. (9) din Codul fiscal, precum şi orice alte regularizări ulterioare, cu excepţia celor referitoare la serviciile intracomunitare care se înscriu la rândul 4. Rândul 3.1 - se înscriu informaţiile preluate din jurnalul de vânzări*), privind baza de impozitare pentru serviciile pentru care se aplică prevederile art. 133 alin. (2) din Codul fiscal, altele decât cele scutite de TVA în statul membru în care acestea sunt impozabile, prestate către persoane impozabile nestabilite în România, dar stabilite în Comunitatea Europeană, pentru care exigibilitatea intervine în perioada de raportare, precum şi ajustările bazei de impozitare prevăzute la art. 138 din Codul fiscal pentru care exigibilitatea taxei intervine în perioada de raportare, conform art. 1342 alin. (9) din Codul fiscal. Rândul 4 - se înscriu regularizările ulterioare datorate unor evenimente care determină modificarea datelor declarate la rândul 3.1 din decont în altă perioadă, precum: modificarea preţului generată de alte situaţii decât cele prevăzute la art. 138 din Codul fiscal, nedeclararea din eroare a operaţiunilor respective în perioada în care intervine exigibilitatea etc. Rândul 5 - se înscriu informaţiile preluate din jurnalul de cumpărări*), privind baza de impozitare pentru achiziţiile intracomunitare de bunuri taxabile în România, precum şi baza de impozitare pentru achiziţiile de bunuri efectuate de către beneficiarul unei livrări ulterioare efectuate în cadrul unei operaţiuni triunghiulare, pentru care acesta este obligat la plata taxei conform art. 150 alin. (4) din Codul fiscal, şi taxa pe valoarea adăugată aferentă, pentru care exigibilitatea taxei intervine în perioada de raportare**), inclusiv sumele din facturile primite pentru plăţi de avansuri parţiale pentru achiziţii intracomunitare de bunuri. Se înscriu şi ajustările bazei de impozitare prevăzute la art. 138 din Codul fiscal pentru care exigibilitatea taxei intervine în perioada de raportare, conform art. 1342 alin. (9) din Codul fiscal. Rândul 6 - se înscriu achiziţiile intracomunitare de bunuri a căror exigibilitate a intervenit în altă perioadă, dar respectiva achiziţie nu a fost declarată, regularizările privind achiziţiile intracomunitare declarate în perioade anterioare şi datorate unor evenimente care determină modificarea datelor declarate iniţial, precum:

– modificarea preţului bunurilor care au fost declarate ca achiziţie intracomunitară pe bază de autofactură, în condiţiile legii, ulterior factura primită de la furnizor având un preţ mai mare sau mai mic, altele decât situaţiile când această modificare a preţului a rezultat ca urmare a unuia dintre evenimentele prevăzute la art. 138 din Codul fiscal în perioada de raportare;

– declararea achiziţiei intracomunitare pe bază de autofactură, în condiţiile legii, într-o perioadă ulterioară, la primirea facturii de la furnizor, constatându-se că exigibilitatea achiziţiei intracomunitare intervenea într-o perioadă anterioară;

– modificarea bazei impozabile a achiziţiei intracomunitare şi a taxei aferente ca urmare a modificării cursului valutar de referinţă aplicabil, datorată unor neconcordanţe între data primirii facturii de la furnizor şi data declarării achiziţiei intracomunitare;

– orice alte evenimente de natură să modifice datele declarate iniţial, cu excepţia ajustărilor bazei de impozitare prevăzute la art. 138 din Codul fiscal, atunci când acestea au loc ulterior, într-o altă perioadă decât cea în care a intervenit exigibilitatea pentru achiziţiile intracomunitare respective.Rândul 7 - se înscriu informaţiile preluate din jurnalul de cumpărări*), privind baza de impozitare şi taxa pe valoarea adăugată pentru achiziţiile de bunuri şi servicii pentru care beneficiarul din România este persoană obligată la plata TVA conform art. 150 alin. (2)-(6) şi pentru importurile de bunuri cărora le sunt aplicabile prevederile art. 157 alin. (4) şi (5) din Codul fiscal, a căror exigibilitate intervine în perioada de raportare. Se înscriu, de asemenea, ajustările bazei de impozitare prevăzute la art. 138 din Codul fiscal pentru care exigibilitatea taxei intervine în perioada de raportare, conform art. 1342 alin. (9) din Codul fiscal, precum şi orice alte regularizări ulterioare, cu excepţia celor referitoare la serviciile intracomunitare care se înscriu la rândul 8. Rândul 7.1 - se înscriu informaţiile preluate din jurnalul de cumpărări*), privind baza de impozitare şi taxa pe valoarea adăugată pentru achiziţiile de servicii intracomunitare pentru care beneficiarul din România este persoană obligată la plata TVA conform art. 150 alin. (2) din Codul fiscal, precum şi ajustările bazei de impozitare prevăzute la art. 138 din Codul fiscal, pentru care exigibilitatea taxei intervine în perioada de raportare, conform art. 1342 alin. (9) din Codul fiscal. Rândul 8 – se înscriu regularizările ulterioare datorate unor evenimente care determină modificarea datelor declarate la rândul 7.1 din decont în altă perioadă, precum: modificarea preţului generată de alte situaţii decât cele prevăzute la art. 138 din Codul fiscal, nedeclararea din eroare a operaţiunilor respective în perioada în care intervine exigibilitatea etc. Rândul 9 - se înscriu informaţiile preluate din jurnalul de vânzări*) pentru operaţiuni a căror exigibilitate intervine în perioada de raportare, privind:

– baza de impozitare şi taxa pe valoarea adăugată colectată pentru livrările de bunuri/prestările de servicii taxabile cu cota de 24%, inclusiv pentru livrările de bunuri şi prestările de servicii asimilate;

– baza de impozitare şi taxa pe valoarea adăugată colectată pentru operaţiunile supuse regimurilor speciale de taxă pe valoarea adăugată determinate pe baza situaţiilor de calcul întocmite în acest scop;

– ajustările bazei de impozitare prevăzute la art. 138 din Codul fiscal pentru care exigibilitatea taxei intervine în perioada de raportare, conform art. 1342 alin. (9)-(11), după caz, din Codul fiscal, dacă au fost generate de operaţiuni pentru care cota de taxă pe valoarea adăugată aplicată este de 24%. Rândul 10 - se înscriu informaţiile preluate din jurnalul de vânzări*), pentru operaţiuni a căror exigibilitate intervine în perioada de raportare, privind baza de impozitare şi taxa pe valoarea adăugată colectată pentru livrările de bunuri/prestările de servicii taxabile cu cota de 9%, inclusiv pentru livrările de bunuri şi prestările de servicii asimilate. Se înscriu, de asemenea, ajustările bazei de impozitare prevăzute la art. 138 din Codul fiscal pentru care exigibilitatea taxei intervine în perioada de raportare, conform art. 1342 alin. (9)-(11), după caz, din Codul fiscal, pentru care cota de taxă pe valoarea adăugată aplicată este de 9%, potrivit dispoziţiilor art. 1342 alin. (9)-(11), după caz, din Codul fiscal. Rândul 11 - se înscriu informaţiile preluate din jurnalul de vânzări*), pentru operaţiuni a căror exigibilitate intervine în perioada de raportare, privind baza de impozitare şi taxa pe valoarea adăugată colectată pentru livrările de bunuri taxabile cu cota de 5%. Se înscriu, de asemenea, ajustările bazei de impozitare prevăzute la art. 138 din Codul fiscal, pentru care exigibilitatea taxei intervine în perioada de raportare, conform art. 1342 alin. (9)-(11), după caz, din Codul fiscal, pentru care cota de taxă pe valoarea adăugată aplicată este de 5%, potrivit dispoziţiilor art. 1342 alin. (9)-(11), după caz, din Codul fiscal. Rândul 12 - se înscriu informaţiile preluate din jurnalul de cumpărări*), privind baza de impozitare şi taxa colectată pentru achiziţiile de bunuri şi de servicii, a căror exigibilitate intervine în perioada de raportare, de către beneficiarii care aplică măsurile de simplificare prevăzute la art. 160 din Codul fiscal. Rândul 13 - se înscriu informaţiile preluate din jurnalul de vânzări*), privind baza de impozitare pentru livrările/prestările efectuate, pentru care furnizorii/prestatorii aplică măsurile de simplificare prevăzute la art. 160 din Codul fiscal, pentru operaţiuni a căror exigibilitate intervine în perioada de raportare sau în perioade fiscale anterioare. Rândul 14 - se înscriu informaţiile preluate din jurnalul de vânzări*), pentru operaţiuni a căror exigibilitate intervine în perioada de raportare sau în perioade fiscale anterioare, privind:

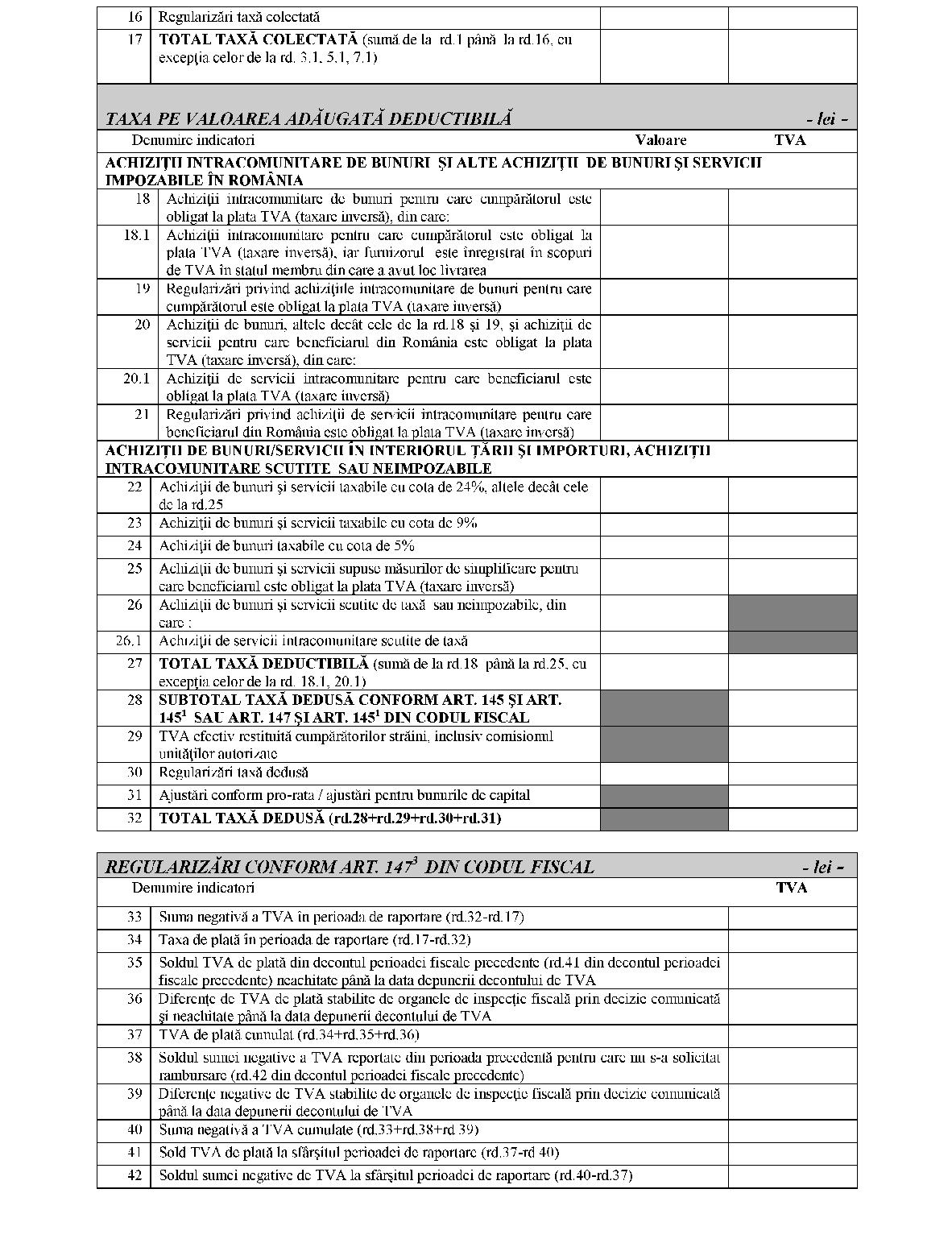

– baza de impozitare pentru livrările de bunuri/prestările de servicii scutite cu drept de deducere, prevăzute la art. 143 alin. (1), art. 144 şi 1441 din Codul fiscal;

– baza de impozitare pentru operaţiuni scutite de taxă, conform art. 141 alin. (2) lit. a) pct. 1-5 şi lit. b) din Codul fiscal, în cazul în care cumpărătorul sau clientul este stabilit în afara Uniunii Europene sau în cazul în care aceste operaţiuni sunt în legătură directă cu bunuri care vor fi exportate, precum şi în cazul operaţiunilor efectuate de intermediari care acţionează în numele şi în contul altei persoane, atunci când aceştia intervin în derularea unor astfel de operaţiuni.Rândul 15 - se înscriu informaţiile preluate din jurnalul de vânzări*), privind baza de impozitare pentru livrările de bunuri scutite fără drept de deducere, prevăzute la art. 141 din Codul fiscal. Rândul 16 - se evidenţiază sumele rezultate din corectarea informaţiilor de la rândurile 9, 10, 11 şi 12 din deconturile anterioare, ajustările bazei de impozitare prevăzute la art. 138 din Codul fiscal pentru care exigibilitatea taxei intervine în perioada de raportare, conform art. 1342 alin. (9)-(11), după caz, din Codul fiscal, dar care au fost generate de operaţiuni pentru care cota de taxă pe valoarea adăugată aplicată a fost de 19%, sumele rezultate din regularizările prevăzute de art. 140 alin. (4) din Codul fiscal datorate modificării cotelor de TVA, precum şi orice alte sume rezultate din regularizările prevăzute de legislaţia în vigoare datorate unor evenimente, cu excepţia celor prevăzute la art. 138 din Codul fiscal, care determină modificarea datelor declarate iniţial, cum ar fi nedeclararea din eroare a operaţiunii în perioada în care intervine exigibilitatea. Secţiunea „Taxa pe valoarea adăugată deductibilă“ Rândul 18 - se înscriu aceleaşi informaţii declarate la rândul 5. Rândul 18.1 - se înscriu aceleaşi informaţii declarate la rândul 5.1. Rândul 19 - se înscriu aceleaşi informaţii declarate la rândul 6. Rândul 20 - se înscriu aceleaşi informaţii declarate la rândul 7. Rândul 20.1 - se înscriu aceleaşi informaţii declarate la rândul 7.1. Rândul 21 - se înscriu aceleaşi informaţii declarate la rândul 8. Rândul 22 - se înscriu informaţiile din jurnalul de cumpărări*), privind baza de impozitare şi taxa pe valoarea adăugată deductibilă aferentă achiziţiilor din ţară de bunuri şi servicii taxabile cu cota de 24%, altele decât cele înscrise la rândul 25, precum şi baza de impozitare şi taxa aferentă importurilor care nu se încadrează în prevederile art. 157 alin. (4) şi (5) din Codul fiscal, pentru care exigibilitatea intervine în perioada de raportare. Se înscriu, de asemenea, şi ajustările bazei de impozitare prevăzute la art. 138 din Codul fiscal, pentru care exigibilitatea taxei intervine în perioada de raportare, conform art. 1342 alin. (9)-(11), după caz, din Codul fiscal, dacă au fost generate de operaţiuni pentru care cota de taxă pe valoarea adăugată aplicată este de 24%. Rândul 23 - se înscriu informaţiile din jurnalul de cumpărări*), privind baza de impozitare şi taxa pe valoarea adăugată deductibilă aferentă achiziţiilor din ţară de bunuri şi servicii taxabile cu cota de 9%, precum şi taxa aferentă importurilor care nu se încadrează în prevederile art. 157 alin. (4) şi (5) din Codul fiscal, pentru care exigibilitatea intervine în perioada de raportare. Se înscriu, de asemenea, ajustările bazei de impozitare prevăzute la art. 138 din Codul fiscal, pentru care exigibilitatea taxei intervine în perioada de raportare, conform art. 1342 alin. (9)-(11), după caz, din Codul fiscal, pentru care cota de taxă pe valoarea adăugată aplicată este de 9%, potrivit dispoziţiilor art. 1342 alin. (9)-(11), după caz, din Codul fiscal. Rândul 24 - se înscriu informaţiile din jurnalul de cumpărări*), privind baza de impozitare şi taxa pe valoarea adăugată deductibilă aferentă achiziţiilor din ţară de bunuri taxabile cu cota de 5%. Se înscriu, de asemenea, ajustările bazei de impozitare prevăzute la art. 138 din Codul fiscal, pentru care exigibilitatea taxei intervine în perioada de raportare, conform art. 1342 alin. (9)-(11), după caz, din Codul fiscal, pentru care cota de taxă pe valoarea adăugată aplicată este de 5%, potrivit dispoziţiilor art. 1342 alin. (9)-(11), după caz, din Codul fiscal. Rândul 25 - se înscriu informaţiile preluate din jurnalul de cumpărări*), privind baza de impozitare şi taxa deductibilă pentru achiziţiile de bunuri şi de servicii, a căror exigibilitate intervine în perioada de raportare, de către beneficiarii care aplică măsurile de simplificare prevăzute la art. 160 din Codul fiscal. Se înscriu aceleaşi informaţii declarate la rândul 12. Rândul 26 - se înscriu informaţiile din jurnalul de cumpărări*), privind:

– contravaloarea achiziţiilor de bunuri şi servicii a căror livrare/prestare a fost scutită de taxă, neimpozabilă sau supusă unui regim special de taxă;

– contravaloarea achiziţiilor de bunuri şi servicii din alte state membre pentru care nu se datorează taxa pe valoarea adăugată în România;

– contravaloarea achiziţiilor intracomunitare de bunuri scutite de taxă sau neimpozabile în România;

– contravaloarea achiziţiilor de servicii intracomunitare scutite de taxa pe valoarea adăugată;

– contravaloarea importurilor scutite de taxa pe valoarea adăugată.Nu este obligatorie înscrierea în decont a sumelor care nu sunt incluse în baza impozabilă. Rândul 26.1 - se înscriu informaţiile din jurnalul de cumpărări*), privind achiziţiile de servicii intracomunitare scutite de taxa pe valoarea adăugată. Rândul 28 - se înscrie taxa pe valoarea adăugată efectiv dedusă pentru achiziţiile prevăzute la rândurile 18-25:

– conform art. 145 şi 1451 din Codul fiscal, în cazul persoanelor care efectuează numai operaţiuni cu drept de deducere. Nu se preia în acest rând taxa pentru care nu se permite exercitarea dreptului de deducere conform art. 1451 din Codul fiscal;

– conform art. 1451 şi 147 din Codul fiscal, în cazul persoanelor impozabile cu regim mixt, respectiv taxa preluată din coloanele jurnalului pentru cumpărări*), în funcţie de destinaţia achiziţiilor, astfel:

– taxa aferentă achiziţiilor destinate realizării de operaţiuni cu drept de deducere, cu excepţia achiziţiilor pentru care nu se permite exercitarea dreptului de deducere conform art. 1451 din Codul fiscal;

– taxa dedusă conform pro rata pentru achiziţiile destinate realizării atât de operaţiuni cu drept de deducere, cât şi de operaţiuni fără drept de deducere, cu excepţia achiziţiilor pentru care nu se permite exercitarea dreptului de deducere conform art. 1451 din Codul fiscal;

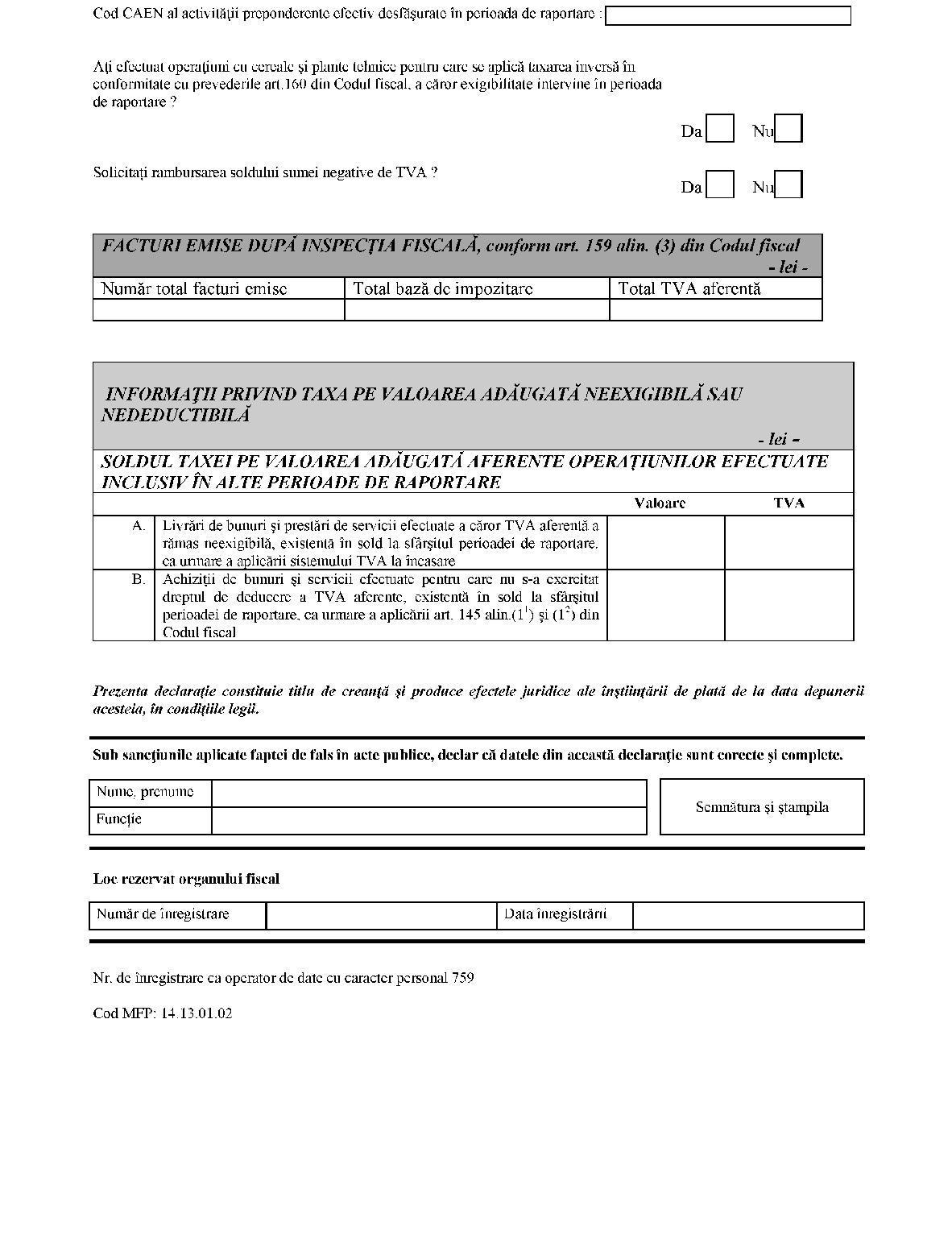

– taxa aferentă achiziţiilor destinate realizării operaţiunilor care nu dau drept de deducere nu se preia în acest rând.Totalul rândului 28 poate fi mai mic sau egal cu totalul de la rândurile 18-25, cu excepţia celor de la rândurile 18.1 şi 20.1. Rândul 29 - se înscriu sumele reprezentând taxa pe valoarea adăugată efectiv restituită, în baza art. 143 alin. (1) lit. b) din Codul fiscal, cumpărătorilor persoane fizice care nu sunt stabilite în Comunitatea Europeană, de către persoanele impozabile autorizate în acest sens, inclusiv comisionul perceput pentru activitatea de restituire a taxei. Rândul 30 - se evidenţiază sumele rezultate din corectarea informaţiilor de la rândurile 22, 23, 24 şi 25 din deconturile anterioare, ajustările prevăzute la art. 138 din Codul fiscal, a căror exigibilitate este ulterioară datei de 1 iulie 2010, dar care au fost generate de operaţiuni pentru care cota de taxă pe valoarea adăugată aplicată a fost de 19%, potrivit dispoziţiilor art. 1342 alin. (9)-(11), după caz, din Codul fiscal, precum şi orice alte sume rezultate din regularizările prevăzute de legislaţia în vigoare datorate unor evenimente, cu excepţia celor prevăzute la art. 138 din Codul fiscal, care determină modificarea datelor declarate iniţial, cum ar fi nedeclararea din eroare a operaţiunii în perioada în care intervine exigibilitatea. Rândul 31 - se înscriu diferenţele de taxă pe valoarea adăugată rezultate ca urmare a ajustării anuale pe bază de pro rata definitivă, prevăzute la art. 147 din Codul fiscal, diferenţele de taxă pe valoarea adăugată rezultate ca urmare a regularizării erorilor constatate ulterior în calculul pro rata definitivă, conform pct. 47 alin. (5) din Normele metodologice, precum şi diferenţele de taxă pe valoarea adăugată rezultate ca urmare a ajustării taxei deductibile pentru bunurile de capital prevăzute la art. 149 şi la 161 din Codul fiscal, cu semnul plus sau minus, după caz. Secţiunea „Regularizări conform art. 1473 din Codul fiscal“ Rândul 35 - se preia suma prevăzută la rândul 41 din decontul perioadei precedente celei de raportare, din care se scad sumele achitate până la data depunerii decontului. Pentru primul decont de taxă pe valoarea adăugată, depus după publicarea în Monitorul Oficial al României, Partea I, a prezentelor instrucţiuni, se preia suma prevăzută la rândul 39 din decontul perioadei precedente, din care se scad sumele achitate. Rândul 36 - se preia suma reprezentând diferenţa de TVA de plată stabilită de organele de inspecţie fiscală prin decizie comunicată persoanei impozabile, dar neachitată până la data depunerii decontului de TVA. Rândul 38 - se preia suma prevăzută la rândul 42 din decontul perioadei precedente celei de raportare, pentru care nu s-a solicitat rambursarea, prin bifarea casetei corespunzătoare din decontul anterior. Pentru primul decont de taxă pe valoarea adăugată, depus după publicarea în Monitorul Oficial al României, Partea I, a prezentelor instrucţiuni, se preia suma prevăzută la rândul 40 din decontul perioadei precedente, pentru care nu s-a solicitat rambursarea. Rândul 39 - se preia suma reprezentând diferenţa negativă de TVA stabilită de organele de inspecţie fiscală prin decizie comunicată persoanei impozabile până la data depunerii decontului de TVA. Secţiunea „Facturi emise după inspecţia fiscală, conform art. 159 alin. (3) din Codul fiscal“ Se completează cu informaţiile preluate din facturile de corecţie emise către beneficiari în urma inspecţiei fiscale, astfel cum este prevăzut la art. 159 alin. (3) din Codul fiscal, facturi care se evidenţiază într-o rubrică separată din jurnalul pentru vânzări, conform pct. 811 alin. (4) din Normele metodologice. Secţiunea „Informaţii privind taxa pe valoarea adăugată neexigibilă sau nedeductibilă“ Rândul A - se înscriu informaţii privind livrările de bunuri şi prestările de servicii efectuate atât în perioada de raportare, cât şi în perioadele anterioare, a căror taxă pe valoarea adăugată aferentă a rămas neexigibilă, existentă în sold la sfârşitul perioadei de raportare, ca urmare a aplicării sistemului TVA la încasare şi care urmează să devină exigibilă în perioadele ulterioare, în condiţiile prevăzute de art. 1342 din Codul fiscal. Rândul B - se înscriu informaţii privind achiziţiile de bunuri şi servicii efectuate atât în perioada de raportare, cât şi în perioadele anterioare, pentru care nu s-a exercitat dreptul de deducere a taxei pe valoarea adăugată aferente, conform prevederilor art. 145 alin. (11) şi (12) din Codul fiscal, existentă în sold la sfârşitul perioadei de raportare, şi care urmează să devină exigibilă în perioadele ulterioare, în condiţiile prevăzute de art. 145 din Codul fiscal. Nu se admit întocmirea şi depunerea de deconturi rectificative pentru corectarea datelor din deconturile anterioare. În ceea ce priveşte achiziţiile intracomunitare de bunuri, pe lângă legislaţia naţională, organele fiscale şi contribuabilii vor ţine cont de art. 21 din Regulamentul (CE) nr. 1.777/2005 al Consiliului din 17 octombrie 2005 de stabilire a măsurilor de punere în aplicare a Directivei 77/388/CEE privind sistemul comun privind taxa pe valoarea adăugată. *) Prin jurnale de vânzări şi jurnale de cumpărări se înţelege orice jurnale, registre, evidenţe sau alte documente similare pe care persoanele impozabile au obligaţia să le întocmească în conformitate cu prevederile art. 156 din Codul fiscal şi ale pct. 79 din Normele metodologice de aplicare a titlului VI „Taxa pe valoarea adăugată“ din Codul fiscal, aprobate prin Hotărârea Guvernului nr. 44/2004, cu modificările şi completările ulterioare. Prin ordin al ministrului finanţelor publice se propun modele de jurnale de vânzări şi cumpărări, utilizarea acestor modele de către persoanele impozabile fiind opţională. **) Pentru a evita orice neconcordanţă între livrările intracomunitare de bunuri, scutite de TVA, care se includ în decontul de TVA şi în declaraţia recapitulativă pentru astfel de livrări în statul membru de origine, şi achiziţiile intracomunitare evidenţiate în decontul de TVA şi în declaraţia recapitulativă pentru achiziţii intracomunitare, în statul membru de destinaţie, momentul exigibilităţii taxei pentru achiziţiile intracomunitare intervine:

– în a 15-a zi a lunii următoare celei în care a avut loc faptul generator, respectiv livrarea;

– la data emiterii facturii, dacă factura este emisă înainte de data de 15 a lunii următoare celei în care a intervenit faptul generator, respectiv livrarea. ANEXA Nr. 3Caracteristicile de tipărire, modul de utilizare şi păstrare ale formularului (300) „Decont de taxă pe valoarea adăugată“ Denumirea formularului: Decont de taxă pe valoarea adăugată Cod MFP: 14.13.01.02 Format: A4/t1 Caracteristicile de tipărire: se utilizează echipament informatic pentru completare şi editare, cu ajutorul programului de asistenţă pus la dispoziţie gratuit de unităţile fiscale teritoriale. Se utilizează la declararea tuturor operaţiunilor din sfera TVA. Se întocmeşte de persoanele impozabile înregistrate în scopuri de TVA. Circulă:

– un exemplar la organul fiscal competent:

– în format hârtie, semnat şi ştampilat, potrivit legii;

– în format electronic;

– un exemplar la contribuabil.Se păstrează:

– formatul electronic, în arhiva de documente electronice;

– formatul hârtie, la dosarul fiscal al contribuabilului.