ORDIN Nr.

113133 din 28 noiembrie 2006

pentru punerea in aplicare a

Normelor privind asigurarea obligatorie de raspundere civila pentru prejudicii

produse prin accidente de autovehicule

ACT EMIS DE:

COMISIA DE SUPRAVEGHERE A ASIGURARILOR

ACT PUBLICAT IN:

MONITORUL OFICIAL NR. 977 din 6 decembrie 2006

In conformitate cu dispoziţiile

art. 5 şi 53 din Legea nr. 136/1995 privind asigurările şi reasigurările în

România, cu modificările şi completările ulterioare,

în temeiul prevederilor art. 4 alin. (26) şi (27), ale

art. 5 lit. c) şi ale art. 47 pct. 2 lit. k) din Legea nr. 32/2000 privind

activitatea de asigurare şi supravegherea asigurărilor, cu modificările şi

completările ulterioare,

potrivit Hotărârii Consiliului Comisiei de Supraveghere

a Asigurărilor din data de 28 noiembrie 2006, prin care s-au adoptat Normele

privind asigurarea obligatorie de răspundere civilă pentru prejudicii produse

prin accidente de autovehicule,

preşedintele Comisiei de Supraveghere a Asigurărilor

emite următorul ordin:

Art. 1. - (1) De la data de 1 ianuarie 2007 se pun în

aplicare Normele privind asigurarea obligatorie de

răspundere civilă pentru prejudicii produse prin accidente de autovehicule.

(2) Prevederile prezentului ordin se aplică şi pentru

poliţele de asigurare RCA emise în cursul anului 2006, dar a căror valabilitate

începe la 1 ianuarie 2007.

(3) Normele privind asigurarea obligatorie de

răspundere civilă pentru prejudicii produse prin accidente de autovehicule sunt

prevăzute în anexa care face parte integrantă din prezentul ordin.

(4) La data intrării în vigoare a prezentului ordin,

se abrogă Normele privind aplicarea legii în domeniul asigurărilor obligatorii

de răspundere civilă pentru pagube produse prin accidente de autovehicule şi

autorizarea asigurătorilor

pentru practicarea asigurării obligatorii de răspundere civilă pentru pagube

produse prin accidente de autovehicule, puse în aplicare prin Ordinul

preşedintelui Comisiei de Supraveghere a Asigurărilor nr. 3.116/2005, publicat

în Monitorul Oficial al României, Partea I, nr. 615 din 15 iulie 2005, cu modificările şi completările

ulterioare.

Art. 2. - Asigurătorii autorizaţi vor lua toate

măsurile necesare pentru aplicarea prevederilor prezentelor norme şi răspund de

instruirea corespunzătoare a personalului propriu şi a intermediarilor

implicaţi în contractarea asigurărilor obligatorii.

Art. 3. - Direcţia generală reglementări şi autorizări

asigurări obligatorii şi Direcţia generală juridică din cadrul Comisiei de Supraveghere

a Asigurărilor vor asigura ducerea la îndeplinire a prevederilor prezentului

ordin.

Preşedintele Comisiei de Supraveghere a Asigurărilor,

Angela Toncescu

ANEXĂ

NORME

privind asigurarea obligatorie de răspundere civilă

pentru prejudicii produse prin accidente de autovehicule

PARTEA I

Contractul de asigurare de răspundere civilă pentru

prejudicii produse terţilor şi autorizarea asigurătorilor pentru practicarea

asigurării RCA

TITLUL I

Prevederi introductive

Art. 1. - (1) In

conformitate cu prevederile art. 49 din Legea nr. 136/1995 privind asigurările

şi reasigurările în România, cu modificările şi completările ulterioare,

asigurătorii care practică asigurarea de răspundere civilă a autovehiculelor pe

teritoriul României acordă despăgubiri pentru prejudiciile produse prin

accidente de autovehicule, de care asiguraţii răspund delictual faţă de terţe

persoane, excluzând răspunderea transportatorului, în baza unui contract de

asigurare încheiat cu proprietarul sau cu utilizatorul autovehiculului.

(2) Contractul de asigurare obligatorie de răspundere

civilă pentru prejudicii produse prin accidente de autovehicule

acoperă răspunderea civilă delictuală a proprietarului

sau a utilizatorului unui autovehicul pentru prejudiciile produse unei terţe

părţi, prin intermediul autovehiculului.

(3) Condiţiile contractuale pentru asigurarea

obligatorie RCA sunt reglementate de prevederile Legii nr. 136/1995, cu

modificările şi completările ulterioare, şi de prezentele norme.

Art. 2. - In înţelesul

prezentelor norme şi în aplicarea prevederilor Legii nr. 136/1995, cu

modificările şi completările ulterioare, termenii şi expresiile de mai jos au

următoarele semnificaţii:

1. autovehicul - vehiculul

cu propulsie proprie, inclusiv tramvaie, precum şi remorci, semiremorci sau

ataşe tractate ori netractate, după caz.

2. asigurător RCA - societatea de asigurări care are dreptul de a încheia asigurări de

răspundere civilă pentru prejudicii produse prin accidente de autovehicule pe

teritoriul României, precum şi societăţi de asigurare autorizate de

autorităţile competente din statele membre ale Uniunii Europene, care

desfăşoară activitate în România conform dreptului de stabilire şi liberei

circulaţii a serviciilor;

3. a) autoritate de înmatriculare - autoritatea administrativă competentă să înmatriculeze, precum şi

să radieze şi să ţină evidenţa autovehiculelor omologate pentru a circula pe drumurile publice;

b) autoritate de înregistrare - autoritatea administrativă competentă să înregistreze, precum şi să

radieze şi să ţină evidenţa autovehiculelor omologate pentru a circula pe

drumurile publice;

4. Carte Verde - documentul internaţional de asigurare a autovehiculelor, emis în numele

unui birou naţional, în conformitate cu Recomandarea nr. 5 adoptată la 25

ianuarie 1949 de Subcomitetul pentru transportul rutier al Comitetului pentru

transportul pe uscat al Comisiei Economice pentru Europa a Naţiunilor Unite;

5. teritoriul în care

staţionează în mod obişnuit autovehiculul reprezintă:

a) teritoriul statului în care autovehiculul

staţionează în mod obişnuit;

b) teritoriul statului în care s-a eliberat

autovehiculului un semn distinctiv similar numărului

de înmatriculare sau poliţei de asigurare RCA, în situaţiile în care nu se

solicită înmatricularea unui anumit tip de autovehicul, dar autovehiculul are

un număr de înmatriculare sau respectivul semn distinctiv;

c) teritoriul statului în care

proprietarul sau utilizatorul autovehiculului este rezident permanent, în

cazurile în care pentru anumite tipuri de autovehicule nu se solicită plăcuţă

de înmatriculare sau vreun alt semn distinctiv;

d) teritoriul statului în care s-a produs accidentul, în cazurile în care autovehiculele care au fost

implicate într-un accident nu au număr de înmatriculare/înregistrare sau acesta

nu corespunde ori nu mai corespunde, în scopul stabilirii despăgubirilor,

conform prevederilor prezentelor norme;

6. proprietarul sau utilizatorul unui autovehicul reprezintă:

a) proprietarul/coproprietarul autovehiculului - persoana

fizică sau juridică înscrisă în documentele de identitate ale autovehiculului;

sau

b) utilizatorul autovehiculului - persoana fizică sau juridică căreia, în baza unui contract încheiat cu

proprietarul/coproprietarul, i s-a atribuit pe o anumită perioadă dreptul de

folosinţă a unui autovehicul.

7. poliţă de asigurare RCA

- forma scrisă a contractului de asigurare

obligatorie de răspundere civilă pentru prejudicii produse prin accidente de

autovehicule;

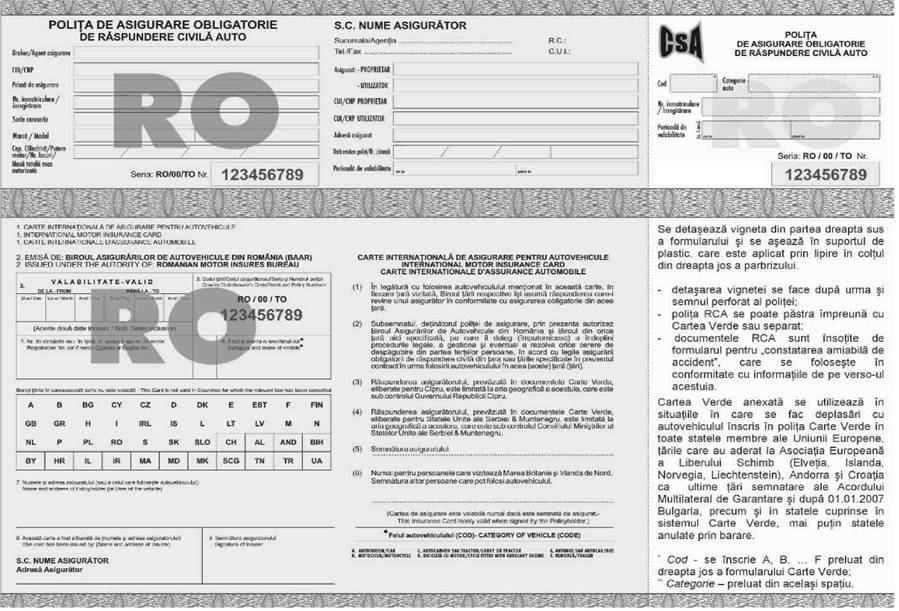

8. vignetă - partea detaşabilă a poliţei RCA, aplicată la vedere pe autovehicul,

care atestă existenţa unei poliţe de asigurare RCA pentru autovehiculul

respectiv;

9. state membre - statele

membre ale Uniunii Europene şi celelalte state aparţinând Spaţiului Economic

European.

TITLUL II

Contractul de asigurare

Art. 3. - (1) Se consideră că un autovehicul este asigurat, dacă proprietarul sau

utilizatorul acestuia are încheiat un contract de asigurare obligatorie de

răspundere civilă pentru prejudicii produse prin accidente de autovehicule, cu

valabilitate în limitele teritoriale prevăzute la art. 11 pct. 7 din Legea nr. 136/1995, cu

modificările şi completările ulterioare, precum şi ale celorlalte state

semnatare ale Acordului multilateral, denumit în continuare asigurarea obligatorie RCA.

(2) Contractul de asigurare se încheie cu un asigurător

care are dreptul de a practica pe teritoriul României asigurarea obligatorie

RCA.

Art. 4. - (1) La

încheierea unui contract de asigurare obligatorie RCA pentru un autovehicul

aflat în evidenţa autorităţii de înmatriculare sau, după caz, de înregistrare

din România, asigurătorul este obligat să emită asiguratului poliţa de

asigurare obligatorie de răspundere civilă a autovehiculelor, denumită în

continuare poliţa de asigurare RCA, împreună cu vigneta şi Cartea Verde.

(2) In baza unui act adiţional, contractul de asigurare

RCA, denumit în continuare asigurarea RCA, poate cuprinde clauze suplimentare, în

condiţiile în care acestea nu reduc sau nu restricţionează drepturile unei

părţi prejudiciate, ce decurg din asigurarea obligatorie RCA sau nu contravin

prevederilor legale.

Art. 5. - (1) Dovada

existenţei asigurării obligatorii RCA, în cazul controalelor efectuate de

autorităţile abilitate, în conformitate cu prevederile art. 64 din Legea nr.

136/1995, cu modificările şi completările ulterioare, o constituie:

- poliţa de asigurare RCA emisă de asigurătorul RCA,

precum şi vigneta, pentru autovehiculele înmatriculate

sau înregistrate în România;

- până la data ratificării Acordului multilateral,

documentul Carte Verde;

- documentele internaţionale de asigurare de

răspundere civilă a autovehiculelor, eliberate de asigurătorii RCA din

străinătate, cu valabilitate pe teritoriul României şi numai pentru perioada

menţionată în acestea, sau documentul de asigurare RCA emis de asigurătorii RCA

din România, pentru autovehiculele înmatriculate într-un stat terţ.

(2) De la data ratificării Acordului multilateral,

pentru autovehiculele care staţionează în mod obişnuit într-un stat membru,

plăcuţele de înmatriculare atestă că biroul naţional din statul membru este

garant al plăţii despăgubirii către persoana prejudiciată într-un accident de

autovehicul. Până la data ratificării Acordului multilateral, dovada existenţei

asigurării de răspundere civilă pentru autovehiculele care staţionează în mod

obişnuit într-un stat membru o constituie documentul Carte Verde, în vigoare la

data intrării pe teritoriul României.

(3) La trecerea frontierei de stat a României,

proprietarii sau utilizatorii autovehiculelor înmatriculate ori înregistrate în

România au obligaţia să prezinte documentul Carte Verde.

Art. 6. - (1) Documentul

de asigurare obligatorie RCA eliberat de un asigurător

RCA, în schimbul unei prime plătite de proprietarul sau utilizatorul unui

autovehicul, garantează, pentru perioada de valabilitate înscrisă, despăgubirea

prejudiciilor provocate prin accidente de autovehicule produse în limitele

teritoriale de acoperire, în conformitate cu prevederile prezentelor norme sau

cu dispoziţiile legislaţiei privind asigurarea obligatorie RCA, în vigoare la

data accidentului, a statului în care acesta s-a produs.

(2) In limitele teritoriale de acoperire ale asigurării obligatorii RCA se garantează, pe baza aceleiaşi prime,

acoperirea prejudiciilor în conformitate cu legislaţia în vigoare din statul pe

teritoriul căruia s-a produs accidentul de autovehicul şi cu cel mai mare nivel

de despăgubire dintre cel prevăzut în legislaţia respectivă şi cel prevăzut în

contractul de asigurare.

(3) In cazul prejudiciului produs unui cetăţean al

unui stat membru, prin utilizarea unui autovehicul aflat în evidenţa

autorităţii de înmatriculare sau de înregistrare din România, în timpul

deplasării sale între două state membre în care este valabil tratatul de

instituire a Comunităţii Economice Europene, dacă nu există birou naţional

responsabil pentru teritoriul traversat şi pe care s-a produs prejudiciul, se

vor aplica prevederile prezentelor norme sau ale legislaţiei statului în care

îşi are sediul asigurătorul emitent al poliţei de asigurare RCA.

Art. 7. - Asigurarea

obligatorie RCA se încheie pe perioadă determinată:

a) anual ori semestrial pentru autovehiculele

înmatriculate sau înregistrate, după caz;

b) pe perioada de valabilitate a autorizaţiei

provizorii de circulaţie, pentru autovehiculele care se înmatriculează sau se

înregistrează provizoriu, după caz;

c) pe perioada înmatriculării temporare, dar nu mai

mult de 12 luni.

Art. 8. - (1) Poliţa de

asigurare RCA conţine cel puţin informaţii despre părţile implicate în contract

şi despre autovehicul, perioada de valabilitate a asigurării, limitele de

despăgubire şi prima de asigurare.

(2) Cartea Verde cuprinde în mod obligatoriu informaţii cu privire la numărul de înmatriculare al

autovehiculului şi la perioada de valabilitate a asigurării RCA, precum şi

statele în care are valabilitate acest document.

(3) In situaţia în care anumite informaţii cu privire

la autovehicul nu sunt disponibile la data încheierii contractului, asiguratul

este obligat să le transmită asigurătorului în termen de 5 zile de la

încheierea contractului de asigurare. In acest caz, asigurătorul va elibera

Cartea Verde numai după primirea acestor informaţii de la deţinătorul poliţei

de asigurare RCA.

Art. 9. - (1)

Asigurătorii au obligaţia de a stabili tarifele de primă pentru fiecare

categorie de autovehicule, calculate pe baze actuariale pentru limitele de

despăgubire stabilite în baza prevederilor art. 12, astfel încât să garanteze

permanent îndeplinirea obligaţiilor ce decurg din încheierea contractelor de

asigurare RCA, constituirea rezervelor tehnice prevăzute în legislaţia în

vigoare şi plata contribuţiilor către fondurile stabilite în conformitate cu

legislaţia în vigoare, precum şi acoperirea cheltuielilor de achiziţie şi de

administrare.

(2) Limitele de despăgubire şi tarifele de primă se

stabilesc anual, luându-se în considerare limitele anuale de răspundere

instituite prin prezentele norme, şi se prezintă Comisiei de Supraveghere a

Asigurărilor cel târziu cu 30 de zile înainte de începerea perioadei în care acestea

pot fi practicate, împreună cu elementele şi modul de calcul al primelor de

asigurare, inclusiv datele statistice pe care s-a bazat acest calcul, precum şi

o declaraţie a actuarului responsabil pentru calculul primei de asigurare cu

privire la corectitudinea acestuia.

Art. 10. - (1) Tarifele

de primă notificate Comisiei de Supraveghere a Asigurărilor se publică pe

site-ul fiecărui asigurător şi se afişează atât la sediul social, cât şi la

unităţile teritoriale ale asigurătorului.

(2) Asigurătorii nu pot practica tarife de primă anuale

diferite faţă de cele notificate Comisiei de Supraveghere a Asigurărilor şi

publicate.

Art. 11. - (1) Prima de asigurare se calculează pentru un întreg an de subscriere,

potrivit tarifelor de primă anuale practicate de asigurător, aferente perioadei

de valabilitate a poliţei de asigurare RCA.

(2) Prima anuală de asigurare se calculează prin

însumarea primelor lunare aferente fiecărei luni de valabilitate a poliţei de

asigurare RCA, prima lunară fiind calculată ca raport de 1/12 din tariful anual

de primă practicat. Perioada mai mare sau egală cu 15 zile calendaristice se

consideră lună întreagă.

Art. 12. - (1) Suma asigurată reprezintă limita de despăgubire ce poate fi

acordată de asigurător pentru prejudiciile provocate în unul şi acelaşi

accident, atât pentru pagube materiale directe sau indirecte, cât şi pentru

vătămări corporale sau decese, inclusiv prejudicii fără caracter patrimonial.

(2) Pentru pagubele materiale produse în unul şi

acelaşi accident, indiferent de numărul persoanelor prejudiciate, limita de despăgubire se stabileşte pentru anul

2007 la un nivel de cel puţin 100.000 euro, echivalent în lei la cursul de

schimb al pieţei valutare la data producerii accidentului, comunicat de Banca

Naţională a României. Pentru anul 2008 limita de despăgubire pentru aceste

riscuri se stabileşte la un nivel de cel puţin 150.000 euro, echivalent în lei

la cursul de schimb al pieţei valutare la data producerii accidentului,

comunicat de Banca Naţională a României.

(3) Pentru vătămări corporale şi decese, inclusiv

pentru prejudicii fără caracter patrimonial produse în unul şi acelaşi

accident, indiferent de numărul persoanelor prejudiciate, limita de despăgubire

se stabileşte pentru anul 2007 la un nivel de cel puţin 500.000 euro,

echivalent în lei la cursul de schimb al pieţei valutare la data producerii

accidentului, comunicat de Banca Naţională a României. Pentru anul 2008 limita

de despăgubire pentru aceste riscuri se stabileşte la un nivel de cel puţin

750.000 euro, echivalent în lei la cursul de schimb al pieţei valutare la data

producerii accidentului, comunicat de Banca Naţională a României.

(4) Limitele de despăgubire

prevăzute la alin. (2) si (3) se majorează anual.

Art. 13. - In cazul în

care în unul şi acelaşi eveniment au fost prejudiciate mai multe persoane şi

valoarea totală a prejudiciilor depăşeşte limitele de despăgubire specificate

în poliţa RCA, despăgubirea va fi stabilită în funcţie de cota-parte din

valoarea prejudiciului, ce revine fiecărei persoane îndreptăţite la despăgubire

pentru prejudiciile suferite în acelaşi accident.

Riscurile acoperite şi excluse prin contractul de

asigurare RCA

Art. 14. - (1)

Asigurătorul are obligaţia de a despăgubi partea prejudiciată pentru

prejudiciile suferite în urma accidentului provocat de asigurat, potrivit

pretenţiilor formulate în cererea de despăgubire, dovedite prin orice mijloc de

probă. Fără a se depăşi limitele de despăgubire prevăzute în contractul de

asigurare RCA, în condiţiile în care evenimentul asigurat s-a produs în

perioada de valabilitate a poliţei de asigurare RCA, se acordă despăgubiri, în

formă bănească, pentru:

a) vătămări corporale sau

deces;

b) pagube materiale;

c) pagube ca urmare a lipsei de folosinţă a

autovehiculului avariat, în cazul în care autovehiculul reprezintă mijlocul cu

care persoana prejudiciată îşi realizează obiectul de activitate, pentru care

deţine licenţa şi autorizarea în acest sens;

d) cheltuieli legate de reprezentarea juridică, în

cazul cererilor de despăgubire prevăzute la lit. a)-c), în legătură cu daunele

potrivit lit. b) sau c), distinct de despăgubirile acordate potrivit lit.

a)-c), dar numai în situaţia încetării fără efect a perioadei menţionate la

art. 37 alin. (2) sau a respingerii ori reducerii nejustificate a despăgubirii

de către asigurător.

(2) Indiferent de locul în care a fost produs accidentul

de autovehicul, pe drumuri publice, pe drumuri care nu

sunt deschise circulaţiei publice, în incinte şi în orice alte locuri, atât în

timpul deplasării, cât şi în timpul staţionării autovehiculului asigurat,

asigurătorul acordă despăgubiri până la limita răspunderii prevăzute în poliţa

de asigurare, pentru:

1. prejudiciul produs de dispozitivele sau

instalaţiile cu care a fost echipat autovehiculul, precum şi pentru prejudiciul

cauzat de remorcă, semiremorcă ori ataş, inclusiv pentru prejudiciul produs din

cauza desprinderii accidentale a acestora de autovehicul;

2. dacă prejudiciul a fost produs din culpa

conducătorului autovehiculului, inclusiv în cazurile în care la data

accidentului conducătorul autovehiculului:

- a condus autovehiculul fără consimţământul explicit

sau implicit al asiguratului;

- nu este titularul unui

permis care să îi dea dreptul să conducă autovehiculul respectiv;

- nu a respectat obligaţiile legale de ordin tehnic cu

privire la starea şi siguranţa autovehiculului respectiv;

3. dacă prejudiciul a fost produs prin fapta lucrului,

când prejudiciul îşi are cauza în însuşirile, acţiunea sau inacţiunea

autovehiculului, prin intermediul altui lucru antrenat de deplasarea

autovehiculului, prin scurgerea, risipirea ori căderea accidentală a

substanţelor, a materialelor sau a obiectelor transportate;

4. în cazul în care persoanele care solicită

despăgubiri pentru vătămări corporale sunt membrii familiei asiguratului,

conducătorului auto sau oricărei alte persoane a cărei răspundere civilă este

angajată într-un accident de autovehicul.

Art. 15. - Asigurătorul

nu acordă despăgubiri pentru:

1. cazurile în care proprietarul, utilizatorul sau conducătorul

autovehiculului vinovat nu are răspundere civilă, dacă accidentul a fost

produs:

a) de un caz de forţă majoră;

b) din culpa exclusivă a

persoanei prejudiciate;

c) din culpa exclusivă a unei terţe persoane;

2. prejudiciile suferite de conducătorul

autovehiculului răspunzător de producerea accidentului;

3. prejudiciile produse bunurilor aparţinând

persoanelor fizice sau persoanelor juridice, dacă au fost provocate de un

autovehicul asigurat RCA, deţinut de aceeaşi persoană fizică sau juridică, şi

este condus de un prepus al aceleiaşi persoane juridice ori de o altă persoană

pentru care răspunde persoana fizică sau persoana juridică;

4. prejudiciile cauzate în

situaţiile în care nu se face dovada valabilităţii la data accidentului a

asigurării obligatorii RCA sau asigurătorul RCA nu are răspundere;

5. partea din prejudiciu care depăşeşte limitele de

despăgubire stabilite prin poliţa de asigurare RCA, produs în unul şi acelaşi

accident, indiferent de numărul persoanelor prejudiciate şi de numărul

persoanelor răspunzătoare de producerea prejudiciului;

6. amenzile de orice fel şi cheltuielile penale la

care ar fi obligat proprietarul, utilizatorul sau conducătorul autovehiculului

asigurat, răspunzător de producerea prejudiciului, precum şi cheltuielile de

executare a hotărârilor penale privind plata despăgubirilor;

7. cheltuielile făcute în procesul penal de

proprietarul, utilizatorul sau de conducătorul autovehiculului asigurat,

răspunzător de producerea prejudiciului, chiar dacă în cadrul procesului penal

s-a soluţionat şi latura civilă;

8. sumele pe care conducătorul autovehiculului

răspunzător de producerea prejudiciului este obligat să le plătească

proprietarului sau utilizatorului care i-a încredinţat autovehiculul asigurat,

pentru avarierea ori distrugerea acestui autovehicul;

9. prejudiciile produse bunurilor transportate, dacă

între proprietarul sau utilizatorul autovehiculului care a produs accidentul

ori conducătorul auto răspunzător şi persoanele prejudiciate a existat un

raport contractual la data producerii accidentului;

10. prejudiciile produse persoanelor sau bunurilor

aflate în autovehiculul cu care s-a produs accidentul,

dacă asigurătorul poate dovedi că autovehiculul respectiv era furat;

11. prejudiciile produse de dispozitivele sau de

instalaţiile montate pe autovehicule, atunci când acestea sunt utilizate ca

utilaje ori instalaţii de lucru;

12. prejudiciile produse prin

accidente survenite în timpul operaţiunilor de încărcare şi de descărcare,

acestea constituind riscuri ale activităţii profesionale;

13. prejudiciile produse ca urmare a transportului de

produse periculoase: radioactive, ionizante, inflamabile, explozive, corozive,

combustibile, care au determinat sau au agravat producerea prejudiciului;

14. prejudiciile cauzate prin utilizarea unui autovehicul

în timpul unui atac terorist sau război, dacă evenimentul are directă legătură

cu respectivul atac sau război;

15. pretenţiile ca urmare a diminuării valorii

bunurilor după reparaţie.

Art. 16. - (1) In

situaţia în care persoana prejudiciată a contribuit din culpă la producerea

accidentului sau la mărirea prejudiciului, cel chemat să răspundă va fi ţinut

răspunzător numai pentru partea din prejudiciu care îi este imputabilă - culpa

comună. In astfel de situaţii întinderea răspunderii fiecărei persoane va fi

cea constatată prin orice mijloc de probă.

(2) In situaţia în care nu se poate stabili întinderea

răspunderii fiecărei persoane, aceasta se va stabili în cote egale, în raport

cu numărul părţilor implicate în accident, fiecare parte având dreptul la

despăgubire în proporţia în care nu s-a făcut răspunzătoare de producerea

accidentului.

TITLUL III

Autorizarea

asigurătorilor şi condiţii privind practicarea asigurării obligatorii RCA

Art. 17. - (1) Asigurătorii pot practica asigurarea obligatorie RCA dacă sunt

autorizaţi pentru desfăşurarea activităţii de asigurare, în conformitate cu

prevederile Legii nr. 32/2000 privind activitatea de asigurare şi supravegherea

asigurărilor, cu modificările şi completările ulterioare, şi îndeplinesc

cumulativ următoarele condiţii speciale:

a) sunt autorizaţi pentru subscrierea riscurilor de

răspundere civilă a autovehiculelor, prevăzute la clasa 10 lit. B din anexa nr.

1 la Legea nr. 32/2000, cu modificările şi completările ulterioare;

b) dispun de un reprezentant de despăgubiri în fiecare

stat situat în limitele teritoriale de acoperire a asigurării RCA, definite la art. 11 pct. 7 din Legea nr.

136/1995, cu modificările şi completările ulterioare, şi ale celorlalte state

semnatare ale Acordului multilateral;

c) dispun de o reţea teritorială formată din cel puţin

o unitate, sucursală ori agenţie, înregistrată la oficiul registrului

comerţului, în fiecare judeţ şi în municipiul Bucureşti, cu excepţia judeţului

Ilfov, atât pentru activitatea de contractare a asigurării, cât şi pentru cea

de constatare şi lichidare a daunelor;

d) pentru fiecare unitate şi subunitate dispun de

personal specializat pentru activitatea de constatare şi de lichidare a

daunelor şi efectuează plăţi de despăgubire la cel puţin una dintre unităţile

teritoriale din fiecare judeţ şi din municipiul Bucureşti, cu excepţia

judeţului Ilfov;

e) dispun, atât pentru sediul

central, cât si pentru subunităţi, de o dotare cu tehnică de calcul şi software

adecvate şi de personal care să permită contractarea asigurării RCA, ţinerea

unor evidenţe detaliate privind încheierea, derularea şi încetarea asigurării

RCA şi transmiterea în sistem electronic a acestor informaţii către baza de

date CEDAM.

f) nu se află într-o situaţie de redresare financiară

sau de faliment prevăzută de legislaţia specială din domeniul asigurărilor;

g) nu li s-au limitat ori interzis operaţiunile şi nici nu li s-a retras autorizaţia conform art. 39

din Legea nr. 32/2000, cu modificările şi completările ulterioare;

h) deţin un program de reasigurare care garantează o

reţinere proprie prudenţială, potrivit statutului Biroului Asigurătorilor de Autovehicule din România;

i) sunt membri ai BAAR, precum şi ai asociaţiei Fondul

de protecţie a victimelor străzii.

(2) Condiţiile pentru practicarea asigurării

obligatorii RCA, prevăzute la alin. (1), trebuie îndeplinite pe toată perioada

de valabilitate a autorizării de către asigurătorii autorizaţi pentru

practicarea acestei asigurări.

Art. 18. - (1) In

vederea autorizării pentru practicarea asigurării obligatorii RCA, asigurătorii

solicitanţi trebuie să depună o cerere la Comisia de Supraveghere a

Asigurărilor, împreună cu o documentaţie care cuprinde următoarele:

a) documentaţia din care să rezulte îndeplinirea

condiţiilor prevăzute la art. 17 alin. (1) lit. a), f) si g);

b) lista reprezentantelor de despăgubiri, prevăzute

la art. 17 alin. (1) lit. b);

c) lista unităţilor teritoriale ale asigurătorului

şi/sau a sediilor aparţinând persoanelor juridice, cu care asigurătorul are

încheiate contracte de mandat pentru desfăşurarea activităţii prevăzute la art.

17 alin. (1) lit. c) si d), însoţite de actele doveditoare, eliberate de

oficiul registrului comerţului, care atestă existenţa acestor unităţi

teritoriale, pentru asigurătorii care solicită autorizarea pentru practicarea

asigurării obligatorii RCA;

d) pentru fiecare unitate teritorială se prezintă,

sub semnătura conducătorului societăţii, lista personalului specializat în

activitatea de constatare şi lichidare a daunelor, structura de lucru necesară

efectuării plăţilor de despăgubiri, precum şi alte informaţii utile,

centralizate, conform modelului prezentat în anexa nr.

2;

e) declaraţia conducătorului societăţii, precum şi a

conducătorului compartimentului de specialitate, cu privire la îndeplinirea

condiţiilor prevăzute la art. 17 alin. (1) lit. e); în cazurile în care

activitatea de contractare a asigurării obligatorii RCA se desfăşoară şi prin

intermediari autorizaţi, potrivit prevederilor art. 24, documentaţia va cuprinde

în completare şi copiile declaraţiilor intermediarilor privind îndeplinirea

condiţiilor prevăzute la art. 17 alin. (1) lit. e), pentru zonele în care

asigurătorul nu deţine unităţi proprii;

f) nota de fundamentare, care să cuprindă în mod

obligatoriu tarifele de primă pentru primii 2 ani şi metodele actuariale de

calcul utilizate pentru stabilirea tarifelor de primă, potrivit prevederilor

art. 9 alin. (2), precum şi o estimare a indicatorilor specifici, pentru o

perioadă de 5 ani.

(2) Asigurătorii care au fost autorizaţi de Comisia de

Supraveghere a Asigurărilor să practice asigurarea obligatorie RCA înainte de

intrarea în vigoare a prezentelor norme au obligaţia de a depune documentaţia,

din care să rezulte îndeplinirea prevederilor art. 17 alin. (1) lit. b), e), h)

şi i), în vederea menţinerii autorizaţiei de practicare a asigurării

obligatorii RCA. Asigurătorii RCA care îndeplinesc aceleaşi condiţii prezentate

în documentaţia pentru care au obţinut autorizarea de practicare a asigurării

obligatorii RCA, potrivit prevederilor art. 17 alin. (1) lit. c) si d), vor

preciza aceste aspecte printr-o declaraţie semnată de conducătorul societăţii

şi de persoanele semnificative ale departamentelor de specialitate.

(3) Asigurătorul cu sediul social într-un stat membru

se consideră autorizat pentru practicarea asigurării obligatorii RCA pe

teritoriul României de la data la care Comisia de Supraveghere a Asigurărilor

îi transmite notificarea primită de la autoritatea competentă a statului membru

în care se află sediul social.

Art. 19. - (1) Cererile

de autorizare pentru practicarea asigurării obligatorii RCA, însoţite de

documentaţia aferentă, se soluţionează în termen de 30 de zile de la

înregistrarea acestora la

registratura Comisiei de Supraveghere a Asigurărilor.

(2) Dacă în urma analizării documentaţiei depuse

rezultă că aceasta nu respectă cerinţele instituite prin dispoziţiile art. 18,

Comisia de Supraveghere a Asigurărilor poate dispune amânarea deciziei de

acordare a autorizaţiei până la clarificarea tuturor aspectelor relevante.

(3) Autorizaţia poate fi retrasă sau suspendată de

Comisia de Supraveghere a Asigurărilor, în condiţiile legii.

(4) Cererile de menţinere a autorizaţiei, însoţite de

documentaţia prevăzută la art. 18 alin. (2), se soluţionează în termen de 5

zile de la înregistrarea acestora la registratura Comisiei de Supraveghere a

Asigurărilor. Prin decizie a preşedintelui Comisiei de Supraveghere a

Asigurărilor, emisă în baza hotărârii Consiliului Comisiei de Supraveghere a

Asigurărilor, se certifică autorizaţia anterioară pentru practicarea asigurării

obligatorii RCA.

Art. 20. - (1)

Asigurătorii tipăresc poliţa de asigurare RCA şi vigneta pe acelaşi suport cu

Cartea Verde.

(2) Macheta suportului care cuprinde forma, conţinutul

şi seria poliţei de asigurare RCA, vigneta şi Cartea Verde este prevăzută în

anexa nr. 3. Fiecare asigurător va avea alocată o serie unică, ce va fi

menţionată pe poliţele de asigurare RCA şi pe vigneta.

Art. 21. - (1)

Asigurătorii RCA au obligaţia de a transmite Comisiei de Supraveghere a

Asigurărilor, în termen de 30 de zile de la data autorizării, potrivit

prevederilor art. 19 alin. (3) sau (4), ori a notificării precizate la art. 18

alin. (3), următoarele documente:

a) dovada raporturilor juridice de reasigurare;

b) copie a mandatului BAAR pentru eliberarea de Cărţi

Verzi, în calitate de membru al biroului naţional;

c) copie a documentului care

atestă afilierea la asociaţia Fondul de protecţie a victimelor străzii.

(2) Asigurătorii RCA au obligaţia de a transmite

Comisiei de Supraveghere a Asigurărilor copia actului adiţional care modifică

şi/sau completează contractul de reasigurare transmis

potrivit alin. (1) lit. a).

(3) Asigurătorii RCA care sunt notificaţi de Comisia

de Supraveghere a Asigurărilor pentru desfăşurarea activităţii de asigurare de

răspundere civilă a autovehiculelor pe teritoriul altor state membre, potrivit

prevederilor Legii nr. 32/2000, cu modificările şi completările ulterioare, au

obligaţia de a-şi desfăşura activitatea cu respectarea prevederilor legale

naţionale ale ţărilor respective.

(4) Asigurătorii care au dreptul de a practica

asigurarea obligatorie RCA pe teritoriul României, în baza dreptului de

stabilire, şi libertatea de a presta servicii îşi desfăşoară activitatea cu

respectarea prevederilor prezentelor norme.

Art. 22. - (1) In

aplicarea prevederilor art. 5 şi 53 din Legea nr. 136/1995, cu modificările şi

completările ulterioare, precum şi ale art. 5 lit. c) din Legea nr. 32/2000, cu

modificările şi completările ulterioare, având în vedere elaborarea şi

publicarea prezentelor norme, gestionarea programului de monitorizare a

activităţii asigurătorilor care practică aceste asigurări, dezvoltarea şi

întreţinerea bazei de date CEDAM, precum şi pentru protejarea corespunzătoare a

intereselor asiguraţilor se prelevă o cotă procentuală de 1,38% din volumul

primelor de asigurare brute încasate lunar pentru

asigurarea obligatorie RCA.

(2) Sumele determinate prin aplicarea contribuţiei

procentuale de 1,38% asupra volumului lunar al primelor de asigurare brute

încasate se virează până la data de 25 a lunii următoare în contul nr. RO 57

TREZ 700 50 25 XXX 000 272, deschis pe seama Comisiei de Supraveghere a

Asigurărilor la Trezoreria Municipiului Bucureşti.

(3) Contribuţia procentuală menţionată la alin. (1) şi

(2) poate fi modificată pentru fiecare exerciţiu financiar viitor, în funcţie

de realizarea obiectivelor prevăzute mai sus.

Art. 23. - (1)

Asigurătorii au obligaţia de a întocmi evidenţe lunare privind asigurarea

obligatorie RCA, potrivit structurii tarifelor de prime prezentate Comisiei de

Supraveghere a Asigurărilor.

(2) Asigurătorii vor transmite Comisiei de Supraveghere

a Asigurărilor, până la data de 30 a lunii următoare, raportările elaborate în

baza evidenţelor menţionate la alin. (1), potrivit modelelor prezentate în

anexele nr. 4, 5a), 5b) şi 6).

Art. 24. - (1) Pentru

activitatea de constatare şi lichidare a daunelor, asigurătorii RCA au

obligaţia de a dispune de personal specializat, împuternicit pentru a acţiona în

numele asigurătorului cu care are încheiat contractul individual de muncă ori

de mandat.

(2) Persoana juridică, autorizată potrivit legii pentru

desfăşurarea activităţii de constatare şi lichidare a daunelor, poate acţiona

în numele mai multor asigurători RCA, în baza unor contracte încheiate cu

aceştia.

Art. 25. - (1)

Asigurătorii emitenţi de poliţe de asigurare RCA pentru autovehiculele

înmatriculate sau înregistrate în România au obligaţia de a transmite către

baza de date CEDAM informaţii complete privind poliţele de asigurare RCA

încheiate direct sau prin intermediari.

(2) Asigurătorii RCA sunt obligaţi să transmită către

baza de date CEDAM prin sistem informatic, utilizând un mediu de comunicare

electronică, toate informaţiile privind încheierea asigurării obligatorii RCA

şi data de încetare a valabilităţii sau de reziliere a documentelor de

asigurare, precum şi informaţii cu privire la producerea unor evenimente pe

parcursul derulării contractului de asigurare.

Perioada de valabilitate a asigurării de răspundere

civilă a autovehiculelor

Art. 26. - (1)

Răspunderea asigurătorului RCA începe:

a) din momentul plăţii primei de asigurare şi al

eliberării documentului de asigurare, dar nu mai devreme de data intrării în

vigoare a asigurării, înscrisă în document, pentru asiguratul care îşi

îndeplineşte obligaţiile de plată cel mai târziu în ultima zi de valabilitate a

perioadei de asigurare anterioare;

b) după 48 de ore de la expirarea zilei în care s-a

plătit prima de asigurare şi s-a eliberat documentul de asigurare, pentru

persoanele care nu aveau o asigurare obligatorie RCA, valabilă la momentul

plăţii;

c) din momentul plăţii primei de asigurare şi al

eliberării documentului de asigurare, dar nu mai devreme de data intrării în

vigoare a autorizaţiei provizorii de circulaţie sau a

înmatriculării/înregistrării autovehiculului, pentru autovehiculele

comercializate, care urmează a fi înmatriculate/reînmatriculate

ori înregistrate/reînregistrate.

(2) Pentru protejarea persoanelor prejudiciate prin

accidente de autovehicule, în cazul înstrăinării unui autovehicul în baza unor

acte civile sub semnătură privată, pentru care există o asigurare obligatorie

RCA valabilă, această asigurare rămâne în vigoare până la data radierii din

circulaţie a autovehiculului.

Art. 27. - (1)

Răspunderea asigurătorului încetează la ora 24,00 a ultimei zile de

valabilitate înscrise în poliţa de asigurare RCA sau, anterior acestei date, în

momentul radierii din evidenţa circulaţiei a autovehiculului.

(2) Prin excepţie de la prevederile alin. (1), pentru

autovehiculele care se radiază din circulaţie în perioada de asigurare ca

urmare a încetării contractelor de leasing, asigurările obligatorii RCA rămân

în vigoare până la expirarea perioadei de valabilitate înscrise în documentele de asigurare, fără modificarea primei de

asigurare, dacă sunt îndeplinite cumulativ următoarele condiţii:

- noii proprietari sunt utilizatorii

prevăzuţi în documentele de asigurare; şi

- asigurătorul a încasat integral prima de asigurare

aferentă perioadei de valabilitate.

Art. 28. - (1) Pentru

autovehiculele care se radiază din circulaţie în perioada de asigurare, prima

de asigurare aferentă perioadei cuprinse între data începerii şi data încetării

răspunderii asigurătorului RCA se calculează prin însumarea primelor lunare

stabilite în tariful de prime al asigurătorului RCA, corespunzător numărului de

luni calendaristice întregi cuprinse în perioada de valabilitate a asigurării,

la care se adaugă prima aferentă lunii calendaristice în care încetează răspunderea

asigurătorului RCA, dacă aceasta nu a fost deja luată în calcul ca lună

întreagă.

(2) Diferenţa dintre prima de asigurare plătită şi cea

calculată conform alin. (1) se restituie asiguratului, la cererea scrisă a

acestuia, însoţită de documentele doveditoare, numai în cazurile în care nu

s-au plătit sau nu se datorează despăgubiri pentru evenimente produse în

perioada de valabilitate a asigurării.

Art. 29. - (1) Dacă

asigurarea de răspundere civilă încetează înainte de expirarea perioadei pentru

care au fost plătite primele, asigurătorul RCA are dreptul la primă până la

sfârşitul acelei luni calendaristice în care a expirat asigurarea de răspundere

civilă. Asigurătorul RCA va fi obligat sa returneze diferenţa de primă

corespunzătoare numărului de luni rămase până la expirarea asigurării.

(2) Dacă înainte de expirarea asigurării RCA s-a

produs un eveniment, dreptul asigurătorului RCA la primă este dat de alin. (1).

Asigurătorul RCA va fi obligat să returneze restul de primă numai dacă pentru

autovehiculul asigurat pentru riscurile de răspundere civilă nu s-a plătit ori

nu se datorează despăgubire în perioada de valabilitate a poliţei RCA pentru

care s-a plătit prima de asigurare.

(3) In cazul în care asiguratul nu respectă obligaţia

de a înştiinţa asigurătorul RCA cu privire la modificarea informaţiilor

cuprinse în poliţa de asigurare, referitoare la autovehicul şi la proprietarul

sau utilizatorul acestuia, asigurătorul RCA nu va fi obligat să returneze

diferenţa de primă plătită.

Reprezentanţele de despăgubiri

Art. 30. - (1)

Asigurătorul RCA este obligat să numească reprezentanţe de despăgubiri în

fiecare stat membru, cu excepţia statului membru în care a obţinut autorizaţia

pentru practicarea asigurării de răspundere civilă a autovehiculelor.

Reprezentanţa de despăgubiri are sediul în statul unde a fost numită, în cazul

în care este persoană juridică, sau, în cazul în care este persoană fizică,

aceasta este rezidentă ori se stabileşte în statul membru în care este numită.

(2) Numirea unei reprezentanţe de despăgubiri nu

reprezintă înfiinţarea unei filiale a asigurătorului RCA.

Art. 31. - (1)

Reprezentanţa de despăgubiri este împuternicită să instrumenteze daunele în

numele şi în contul asigurătorului RCA şi să reprezinte asigurătorul RCA în

cadrul convenţiei de despăgubire, realizată cu asiguratul şi cu partea

prejudiciată, potrivit prevederilor art. 54 din Legea nr. 136/1995, cu

modificările şi completările ulterioare. In acest scop, reprezentanţa de

despăgubiri întocmeşte dosarul de daună şi ia toate măsurile necesare pentru

soluţionarea cererilor de despăgubire pretinse de partea prejudiciată, pentru

prejudiciile cauzate în urma unui accident, consecinţă a utilizării

autovehiculului:

a) pentru care asigurarea de răspundere civilă a fost

emisă de către un asigurător sau filiala acestuia în alt stat membru decât statul în care partea

prejudiciată este rezidentă ori îşi are sediul;

b) care provine din alt stat

membru decât statul în care partea prejudiciată este rezidentă sau îşi are

sediul; şi

c) dacă prejudiciul s-a produs în alt stat membru

decât cel în care partea prejudiciată este rezidentă sau îşi are sediul.

(2) Reprezentanţa de despăgubiri poate acţiona pentru

mai mulţi asigurători RCA.

Art. 32. - (1)

Reprezentanţa de despăgubiri trebuie să fie autorizată să reprezinte

asigurătorul RCA cu puteri depline, inclusiv cu drept de dispoziţie în faţa

părţii prejudiciate, să i se atribuie competenţa necesară pentru a răspunde

pretenţiilor de despăgubire justificate ale părţii prejudiciate şi să fie aptă

să examineze cazul în limba oficială a statului membru în care partea

prejudiciată este rezidentă sau îşi are sediul.

(2) Numirea unei reprezentanţe

de despăgubiri nu exclude dreptul părţii prejudiciate sau al asigurătorului RCA

sau de a institui proceduri directe împotriva persoanei care a cauzat

prejudiciul sau de la asigurătorul acestuia, după caz.

Art. 33. - (1)

Asigurătorul RCA este obligat să informeze Fondul de protecţie a victimelor

străzii cu privire la numele şi prenumele, data naşterii şi adresa ori punctul

de lucru ale reprezentanţei de despăgubiri, în cazul în care aceasta este

reprezentată de o persoană fizică, sau cu privire la denumire şi sediu, în

cazul în care este reprezentată de o persoană juridică, precum şi toate

modificările referitoare la reprezentanţă, în termen de 7 zile de la numire sau

de la producerea modificărilor respective.

(2) Fondul de protecţie a victimelor străzii va înainta

imediat aceste informaţii centrelor de informare naţionale din statele membre.

Obligaţiile asiguratului

Art. 34. - (1)

Asiguratul este obligat, în cel mai scurt timp, să înştiinţeze asigurătorul RCA

cu privire la producerea evenimentului şi să precizeze împrejurările cu privire

la acest eveniment, iar pe parcursul investigaţiilor referitoare la acesta sa procedeze

în conformitate cu instrucţiunile primite de la asigurător.

(2) Asiguratul este obligat, în cel mai scurt timp, să

înştiinţeze asigurătorul RCA în scris cu privire la faptul că:

a) partea prejudiciată a solicitat despăgubirea de la

acesta;

b) procedurile penale sau administrative au fost

îndreptate împotriva lui în legătură cu evenimentul produs şi să informeze

asigurătorul RCA imediat cu privire la demersul acestor proceduri, precum şi la

rezultatul acestora;

c) partea prejudiciată şi-a exercitat dreptul să fie

despăgubită prin înaintarea unei cereri către o instanţă judecătorească sau

către o altă autoritate, în situaţia în care asiguratul află despre acest

lucru.

Art. 35 - Asiguratul

este obligat, în cel mai scurt timp, să ofere părţii prejudiciate, la cererea

acesteia, informaţiile necesare pentru formularea cererii de despăgubire, în

special numele şi prenumele şi locul de rezidenţă; numele, prenumele şi locul

de rezidenţă sau denumirea, sediul proprietarului ori al utilizatorului autovehiculului;

denumirea, sediul asigurătorului care a emis poliţa de asigurare RCA, seria şi

numărul poliţei de asigurare RCA şi, dacă este implicat un autovehicul care

este supus înmatriculării sau înregistrării, denumit în continuare autovehicul înmatriculat, să furnizeze

numărul de înmatriculare ori de înregistrare al autovehiculului care a produs

prejudiciul, din statul care a eliberat acest număr.

Despăgubirea

Art. 36. - Persoana

prejudiciată are dreptul să înainteze cererea de despăgubire către asigurătorul

RCA, în cazul producerii unui risc acoperit prin asigurarea obligatorie RCA,

potrivit prezentelor norme, sau către Fondul de protecţie a victimelor străzii,

în cazul producerii unui risc acoperit din acest fond, potrivit art. 251 din Legea nr. 32/2000, cu

modificările şi completările ulterioare.

Art. 37. - (1)

Despăgubirea se efectuează de către asigurătorul RCA în termen de 15 zile de la

data la care acesta a definitivat investigaţia necesară evaluării sumei pe care

este obligat să o plătească sau de la data la care a primit o hotărâre

judecătorească definitivă cu privire la suma de despăgubire pe care este

obligat să o plătească.

(2) Asigurătorul RCA este

obligat să desfăşoare investigaţia privind producerea accidentului, în termen

de cel mult 3 luni de la data avizării producerii evenimentului asigurat, în

condiţiile în care respectivul accident nu face obiectul unor cercetări

efectuate de autorităţile publice. In termen de cel mult 3 luni de la avizarea

producerii evenimentului asigurat de către partea prejudiciată ori de către

asigurat, asigurătorul RCA este obligat fie:

a) să răspundă cererii părţii solicitante, formulând

oferta de despăgubire potrivit propriilor investigaţii cu privire la producerea

evenimentului asigurat, în cazul în care se dovedeşte îndeplinirea condiţiilor

de asigurare şi producerea riscurilor acoperite prin asigurarea obligatorie

RCA; sau

b) să notifice părţii prejudiciate motivele pentru

care nu a aprobat, în totalitate sau parţial, pretenţiile de despăgubire.

Art. 38. - Dacă

asigurătorul RCA nu îşi îndeplineşte obligaţiile în termenul prevăzut la art.

37 sau şi le îndeplineşte defectuos, inclusiv dacă diminuează nejustificat

despăgubirea la suma de despăgubire cuvenită, care se plăteşte de asigurător,

se aplică o penalizare de 0,1% calculată pentru fiecare zi de întârziere.

PARTEA a II-a

Norme tehnice privind avizarea, constatarea

prejudiciilor şi plata despăgubirilor

TITLUL I

Avizarea şi constatarea prejudiciilor

Art. 39. - (1) Pentru

acoperirea prejudiciilor suferite în urma producerii unor accidente de

autovehicule, persoanele prejudiciate depun o cerere de despăgubire la

asigurătorul RCA cu care proprietarul sau utilizatorul autovehiculului,

răspunzător de producerea accidentului, a încheiat asigurarea obligatorie RCA,

la reprezentanţa de despăgubiri sau la Fondul de protecţie a victimelor

străzii.

(2) Depunerea cererii de despăgubire cu privire la

producerea evenimentului asigurat prin poliţa de asigurare RCA reprezintă

avizare de daună şi obligă asigurătorul RCA răspunzător să deschidă dosarul de

daună, să efectueze constatarea pagubelor, să comunice în scris părţii

prejudiciate cu privire la documentele ce trebuie depuse pentru soluţionarea

cererii de despăgubire şi să soluţioneze cererea de despăgubire în termenul legal.

Art. 40. - (1)

Incuviinţarea cu privire la stabilirea despăgubirii pe baza convenţiei dintre

asigurat, partea prejudiciată şi asigurătorul RCA se dă:

a) de către proprietarul sau utilizatorul

autovehiculului răspunzător de producerea prejudiciului, pe baza constatării

amiabile de accident ori pe baza actelor eliberate de persoanele care au

competenţe să constate accidentele de autovehicule, pe baza înştiinţării sau a procesului-verbal de

constatare a pagubelor întocmit de asigurător;

b) de către persoana prejudiciată ori de către un

reprezentant, în cazul persoanelor juridice, pe baza procesului-verbal de

constatare a pagubelor întocmit de asigurător;

c) de către orice persoană care a condus, cu

consimţământul asiguratului, autovehiculul prin intermediul căruia s-a creat

prejudiciul; existenţa consimţământului se prezumă.

(2) In situaţiile prevăzute la

alin. (1), în cazul persoanelor fizice, încuviinţarea poate fi dată de

soţia/soţul asiguratului şi a/al persoanei prejudiciate, ori, în caz de imposibilitate

a ambilor soţi (spitalizare, deces, detenţie, lipsa îndelungată din localitate

etc), de oricare dintre următoarele persoane majore: copii, părinţi, surori sau

fraţi ai asiguratului, respectiv ai persoanei prejudiciate ori ai

soţiei/soţului acestora.

Art. 41. - (1) In cazul

în care, pentru recuperarea pagubei materiale, persoana păgubită se adresează asigurătorului său de bunuri, constatarea

avariilor, soluţiile tehnologice adoptate, evaluarea şi stabilirea

despăgubirilor sunt opozabile asigurătorului RCA al persoanei vinovate.

(2) In situaţia respectării prevederilor alin. (1),

asigurătorul de bunuri al persoanei păgubite recuperează despăgubirea plătită

de la asigurătorul RCA al persoanei vinovate fără ca asigurătorul RCA să fie

îndreptăţit să respingă o astfel de cerere.

(3) Eventuala diferenţă de despăgubire, dacă este

justificată, rămâne pe contul asigurării facultative, neputând fi recuperată de

la asigurat, persoana vinovată, dacă despăgubirea plătită din asigurarea

facultativă nu depăşeşte limita de despăgubire ce poate fi acordată de

asigurătorul RCA pentru prejudiciile cauzate în unul şi acelaşi accident de

autovehicul, prevăzută în poliţa de asigurare RCA.

Art. 42. - (1)

Procesul-verbal de constatare a pagubelor se semnează de toate persoanele care

iau parte la întocmirea acestuia.

(2) Eventualele obiecţii ale părţilor cu privire la

prejudiciile constatate vor fi menţionate în procesul-verbal sau într-o anexă

la acesta.

(3) Eventualele modificări în cuprinsul

procesului-verbal trebuie certificate sub semnătura persoanelor precizate la

alin. (1).

(4) Dacă prin demontarea sau reparaţia bunului

avariat au rezultat şi alte pagube produse ca urmare a accidentului, ce nu au

putut fi constatate iniţial, se va întocmi un proces-verbal suplimentar de

constatare a pagubelor, cu participarea aceloraşi persoane care au luat parte

la constatarea iniţială.

Art. 43. - După

efectuarea constatării, asigurătorul RCA este obligat să elibereze persoanei

prejudiciate o copie a procesului-verbal de constatare a pagubelor sau o notă

de constatare, în care să se indice si numărul dosarului deschis, piesele

constatate ca avariate în unul şi acelaşi accident şi soluţiile tehnice

adoptate: înlocuire sau reparaţie, precum şi lista documentelor necesare a fi

depuse de către păgubit pentru finalizarea dosarului de daună şi efectuarea

plăţii.

Art. 44. - Asigurătorii

RCA pot acorda despăgubiri şi în cazul în care persoana păgubită a procedat la

repararea autovehiculului avariat înainte ca asigurătorii să efectueze

constatarea prejudiciului, dacă împrejurările şi cauzele producerii

evenimentului asigurat, precum şi cuantumul pagubei rezultă din actele aflate

la dosar. In asemenea situaţii stabilirea mărimii cuantumului pagubelor se face

în baza datelor consemnate în actele încheiate de organele de poliţie, de

unităţile de pompieri sau de celelalte autorităţi publice competente, a documentaţiilor privind costul efectiv al

reparaţiilor efectuate, coroborate cu preţurile practicate de unităţile de

specialitate, a declaraţiilor scrise ale părţilor implicate în accident şi ale

martorilor cu privire la accidentul produs, precum şi a altor dovezi

prezentate, coroborate cu propriile constatări ale asigurătorului, rezultate în

urma examinării reparaţiilor executate la autovehicul şi, după caz, a

înlocuirii eventualelor părţi componente sau piese avariate, precum şi cu

investigaţiile în legătură cu dinamica accidentului, localizarea acestuia etc.

Şi în aceste cazuri datele constatate vor fi consemnate în procesul-verbal de

constatare a pagubelor la autovehicule, care va fi semnat de toate persoanele

care iau parte la întocmirea acestuia.

TITLUL II

Stabilirea despăgubirilor

Art. 45. - Despăgubirile

se stabilesc în conformitate cu art. 49 din Legea nr. 136/1995, cu modificările

şi completările ulterioare, pe baza convenţiei dintre asigurat, persoana

prejudiciată şi asigurătorul RCA ori, în cazul în care nu s-a realizat

înţelegerea, prin hotărâre judecătorească.

Art. 46. - (1)

Stabilirea despăgubirilor pe baza convenţiei dintre asiguraţi, persoanele

prejudiciate şi asigurătorii RCA se poate face în cazurile în care, din

constatarea amiabilă de accident ori din actele eliberate de persoanele care au

competenţe să constate accidentele de autovehicule, din înştiinţarea sau din

procesul-verbal de constatare a pagubelor întocmit de asigurător rezultă

răspunderea civilă a proprietarului sau a conducătorului autovehiculului

asigurat în producerea pagubei, iar persoana păgubită face dovada prejudiciului

suferit.

(2) In cazul avarierii sau al distrugerii bunurilor,

dacă autorităţile publice nu au competenţa să constate şi/sau să cerceteze

accidentele de autovehicule ori nu au reţinut elemente determinante cu privire

la cauzele şi la împrejurările producerii accidentului de autovehicule ori la

pagubele cauzate, acestea pot fi dovedite prin orice mijloc legal de probă.

Art. 47. - Despăgubirile nu pot fi stabilite pe baza convenţiei dintre

asiguraţi, persoanele prejudiciate şi asigurătorii RCA, în cazul în care:

1. se formulează pretenţii de despăgubiri pentru lipsa

de folosinţă a bunului avariat ori distrus, pentru partea respectivă de

despăgubire, cu excepţia lipsei de folosinţă a mijloacelor de transport cu care

persoana prejudiciată îşi realizează obiectul de activitate şi pentru care

deţine licenţa şi autorizarea în acest sens, dar numai pentru timpul normat

necesar efectuării reparaţiei pagubelor produse la mijloacele de transport.

Partea de despăgubire aferentă lipsei de folosinţă se determină luându-se în

calcul tarifele pentru transporturi de mărfuri sau de persoane, practicate de

păgubit la data producerii pagubei. Sarcina probei aparţine păgubitului şi se

face cu înscrisuri doveditoare;

2. se formulează pretenţii de despăgubiri pentru:

hârtii de valoare, acte, manuscrise, bijuterii, pietre preţioase, obiecte de

artă, obiecte din platină, aur sau argint, mărci poştale, timbre, precum şi

pentru dispariţia sau distrugerea banilor;

3. nu se pot trage concluzii cu privire la persoana

răspunzătoare de producerea prejudiciului, la cauzele şi împrejurările

producerii accidentului, precum şi la cuantumul prejudiciilor produse.

Art. 48. - In situaţia

în care accidentul de autovehicul face obiectul unui proces penal,

despăgubirile pot fi stabilite pe baza convenţiei dintre asiguraţi, persoanele prejudiciate şi

asigurătorii RCA, în cazul în care:

1. potrivit legii, acţiunea penală a fost stinsă prin

împăcarea părţilor;

2. deşi hotărârea instanţei penale a rămas definitivă

şi irevocabilă, stabilirea despăgubirilor civile ar urma să se facă ulterior;

3. deşi acţiunea penală nu poate fi stinsă prin

împăcarea părţilor, sunt îndeplinite cumulativ următoarele condiţii:

a) s-a dat rechizitoriu de trimitere în judecată sau

din actele încheiate de autorităţile publice, semnate fără obiecţii de

proprietarul, utilizatorul ori conducătorul autovehiculului asigurat,

răspunzător de producerea prejudiciului, rezultă cu certitudine atât

răspunderea civilă a acestora, prejudiciile cauzate, cât şi vinovăţia penală a

conducătorului auto care urmează să fie trimis în judecată după finalizarea

cercetărilor aflate în curs;

b) s-a dat acordul pentru stabilirea

despăgubirii pe baza convenţiei dintre asigurat, persoana prejudiciată şi

asigurător;

c) persoana prejudiciată îşi ia un angajament scris

prin care se obligă să restituie de îndată, parţial sau total, despăgubirea

primită, în funcţie de hotărârea instanţei penale în ceea ce priveşte fapta,

făptuitorul şi vinovăţia.

Art. 49. - La stabilirea

despăgubirii, în cazul avarierii sau al distrugerii bunurilor, se iau ca bază

de calcul pretenţiile formulate de persoanele păgubite, ţinându-se cont de

prevederile legale privind acoperirea cuantumului pagubelor aduse bunurilor,

fără a se depăşi diferenţa dintre valoarea acestora din momentul producerii

accidentului şi valoarea rămasă şi nici limitele de despăgubire stabilite prin

poliţa de asigurare RCA.

Art. 50. - (1) In cazul

în care cuantumul despăgubirilor ca urmare a avarierii ori a distrugerii

bunurilor aparţinând mai multor persoane în unul şi acelaşi accident de

autovehicul depăşeşte, la data producerii accidentului, limita de despăgubire

stabilită prin poliţa de asigurare RCA, exclusiv cheltuielile făcute în

procesul civil, indiferent de numărul persoanelor păgubite şi de numărul

persoanelor răspunzătoare de producerea pagubei, despăgubirile se acordă, în

limita acestei sume, fiecărei persoane păgubite, proporţional cu raportul

dintre limita de despăgubire prevăzută în poliţa de asigurare RCA şi totalul cuantumului

despăgubirilor.

(2) In cazul în care cuantumul despăgubirilor ca urmare

a vătămărilor corporale sau a decesului mai multor persoane în unul şi acelaşi

accident de autovehicul depăşeşte, la data producerii accidentului, limita de

despăgubire stabilită prin documentul de asigurare RCA, exclusiv cheltuielile

făcute în procesul civil, indiferent de numărul persoanelor prejudiciate şi de

numărul persoanelor răspunzătoare de producerea prejudiciului, despăgubirile se

acordă în limita acestei sume, proporţional cu prejudiciul suferit de fiecare

persoană vătămată, fără însă a se depăşi, la data producerii accidentului,

pentru fiecare persoană accidentată, limita de despăgubire pe persoană,

stabilită prin poliţa de asigurare RCA.

Stabilirea despăgubirilor în cazul vătămării

corporale sau al decesului

Art. 51. - La stabilirea

despăgubirilor pe baza convenţiei dintre asiguraţi, persoanele prejudiciate şi

asigurători, în cazul vătămării corporale sau al decesului unor persoane, se au

în vedere următoarele:

1. în caz de vătămare corporală:

a) diferenţa dintre veniturile nete ale persoanei

vătămate, probate cu documente fiscale, şi indemnizaţia primită din fondurile persoanei juridice sau fizice la care salariatul îşi desfăşoară activitatea şi/sau, după caz, din

fondurile bugetului asigurărilor sociale de stat, pe perioada spitalizării şi a

concediului medical;

b) venitul mediu lunar net realizat din activităţi desfăşurate de persoana vătămată, probat cu documente

justificative, în cazul persoanelor care nu au calitatea de salariat;

c) salariul de bază minim brut pe economie, în cazul

persoanelor păgubite aflate la data producerii accidentului în ultimul an de studii sau de calificare;

d) eventualele cheltuieli prilejuite de accident -

cheltuieli cu transportul persoanei accidentate, cu tratamentul, spitalizarea,

pentru recuperare, pentru proteze, pentru alimentaţie suplimentară, conform

prescripţiilor medicale, probate cu documente justificative, şi care nu sunt

suportate din fondurile de asigurări sociale prevăzute de reglementările în

vigoare;

e) cheltuielile cu îngrijitori pe perioada

incapacităţii de muncă, dacă prin certificatul medical se recomandă acest

lucru, însă nu mai mult decât salariul de bază minim brut pe economie;

f) daunele morale: în conformitate cu legislaţia şi

jurisprudenţa din România;

2. în caz de deces:

a) cheltuielile de înmormântare, inclusiv pentru

piatra funerară, precum şi cele efectuate cu

îndeplinirea ritualurilor religioase, probate cu documente justificative;

b) cheltuielile de transport al cadavrului, inclusiv

cele de îmbălsămare, probate cu documente justificative, de la localitatea unde

a avut loc decesul până la localitatea în care se face

înmormântarea;

c) veniturile nete nerealizate şi alte eventuale

cheltuieli rezultate în perioada de la data producerii accidentului şi până la

data decesului, prevăzute la pct. 1, dacă acestea au fost cauzate de producerea

accidentului;

d) daunele morale: în conformitate cu legislaţia şi

jurisprudenţa din România.

Stabilirea despăgubirilor în cazul avarierii sau al

distrugerii autovehiculelor

Art. 52. - (1)

Despăgubirile pentru autovehicule nu pot depăşi cuantumul pagubei, diferenţa

dintre valoarea autovehiculului la data producerii accidentului şi valoarea

rămasă şi nici limita de despăgubire prevăzută în poliţa de asigurare RCA.

(2) Prin valoare rămasă se înţelege valoarea acelor părţi din autovehicul rămase

neavariate, cuprinsă între 0,1% şi cel mult 25% din valoarea autovehiculului la

data producerii accidentului.

(3) Cuantumul pagubei la autovehicule este egal cu

costul reparaţiilor părţilor componente sau ale pieselor avariate ori cu costul

de înlocuire a acestora, inclusiv cheltuielile pentru materiale, precum şi cele

de demontare şi montare aferente reparaţiilor şi înlocuirilor necesare ca

urmare a pagubelor produse prin respectivul accident de autovehicul, stabilite

la preţurile practicate de unităţile de specialitate.

Prin unităţi de specialitate se înţelege persoanele juridice legal autorizate, care au în

obiectul lor de activitate comercializarea de autovehicule, părţi componente,

piese înlocuitoare şi materiale pentru acestea, cu excepţia celor în regim de

consignaţie, şi/sau executarea de lucrări de întreţinere şi reparaţie la

autovehicule.

(4) La avarierea unui ansamblu sau subansamblu se ia

în considerare înlocuirea numai a părţilor componente sau a pieselor care au

fost avariate.

(5) Prin părţi componente sau piese care necesită înlocuirea se înţelege numai cele a căror reparare sau folosire, chiar reparate, nu mai este

posibilă din punct de vedere tehnic datorită gradului de avariere a acestora

ori, cu toate că repararea este posibilă, costul de reparaţie, inclusiv

cheltuielile pentru materiale, precum şi cele de demontare şi montare aferente

depăşesc valoarea de nou a părţii componente sau a piesei respective, inclusiv

cheltuielile pentru materiale, precum şi cele de demontare şi montare aferente.

(6) Se consideră că a fost

necesară revopsirea integrală a autovehiculului atunci când părţile avariate

din cauza accidentului reprezintă minimum 50% din suprafaţa totală exterioară a

autovehiculului respectiv.

(7) Preţurile părţilor componente, ale pieselor

înlocuitoare noi şi ale materialelor sunt cele practicate de unităţile de

specialitate.

(8) In cazurile în care pentru repararea

autovehiculelor a fost necesară procurarea directă de către deţinător a unor

părţi componente, piese sau materiale, cu plata în valută, costul acestora este

egal cu costul de achiziţie prevăzut în actele de cheltuieli prezentate,

inclusiv cheltuielile de transport şi taxe vamale, exclusiv TVA aferentă,

echivalat în lei la cursul de schimb al pieţei valutare comunicat de Banca

Naţională a României la data efectuării plăţii facturii de către păgubit. In

aceste cazuri costul părţilor componente, pieselor sau al materialelor nu va

depăşi preţurile de vânzare practicate de unităţile de specialitate din

România, dacă acestea sunt comercializate şi în România.

(9) Costul reparaţiilor efectuate la autovehicule se

stabileşte pe baza documentelor eliberate de unităţile de specialitate.

(10) In cazul în care reparaţiile autovehiculului se

efectuează în regie proprie sau se solicită plata despăgubirii înainte de

efectuarea reparaţiilor, costul acestora se stabileşte pe baza evaluării

asigurătorului RCA şi, dacă este cazul, a documentelor justificative privind

plăţile făcute, prezentate ulterior efectuării reparaţiilor. In astfel de

cazuri cheltuielile cu manopera şi costul reparaţiilor nu pot depăşi, pentru

părţi componente, piese sau materiale, preţurile de vânzare şi tarifele pentru

manoperă practicate de unităţile de specialitate.

(11) Dacă pentru unele părţi componente sau piese ale

autovehiculului nu există preţuri practicate de unităţile de specialitate,

valoarea de nou a acestora se stabileşte pe baza preţurilor din cataloagele

pentru piese de schimb sau, în lipsă, prin asimilare cu preţurile din cataloage

ori cu cele practicate de unităţile de specialitate, pentru părţije componente

sau piesele unor autovehicule similare. In cazul în care preţurile din

cataloage sunt exprimate în valută, se va calcula echivalentul în lei la cursul

de schimb al pieţei valutare comunicat de Banca Naţională a României la data

producerii accidentului.

Art. 53. - (1) Valoarea

autovehiculului la data producerii accidentului se stabileşte scăzându-se din

valoarea de nou a acestuia uzura corespunzătoare.

(2) Modalitatea de stabilire a valorii de nou şi a

uzurii corespunzătoare, prevăzute de prezentele norme, se aplică inclusiv în

cazul despăgubirii stabilite prin hotărâre judecătorească.

Art. 54. - Prin valoarea

de nou a autovehiculelor avariate se înţelege:

a) preţul de comercializare practicat de unităţile de specialitate din România la data producerii accidentului;

b) pentru autovehiculele care nu se comercializează

în România, preţul corespunzător din cataloagele de specialitate, echivalat în

lei la cursul de schimb al pieţei valutare comunicat de Banca Naţională a

României la data producerii accidentului;

c) pentru tipurile de autovehicule la care nu există

preţuri stabilite sau pentru tipuri ori modele care nu se mai fabrică, valoarea

stabilită prin asimilare cu preţul de vânzare, practicat la data producerii

accidentului, al unor autovehicule care au aspect şi caracteristici tehnice similare,

din producţia internă sau externă. In lipsa acestor preţuri se pot avea în

vedere preţurile corespunzătoare din cataloagele de specialitate.

Art. 55. - (1) Uzura autovehiculului avariat se stabileşte în raport cu vechimea,

utilizarea şi starea de întreţinere a acestuia la data producerii accidentului.

La stabilirea uzurii se ţine seama de costul reparaţiilor curente ori capitale,

inclusiv de costul de înlocuire a părţilor componente sau a pieselor executate

înainte de accident, pentru menţinerea stării tehnice corespunzătoare a

autovehiculului. Valoarea acestora se stabileşte în baza documentaţiilor

privind costul efectiv al reparaţiilor sau al înlocuirilor respective.

(2) Criteriile pentru stabilirea uzurii în cazul

pagubelor produse la autovehicule sunt cele prevăzute în tabelele nr. 1 şi 2

din anexa nr. 1.

Art. 56. - Se acordă

despăgubiri şi pentru:

1. acoperirea cheltuielilor făcute în vederea

limitării pagubelor, dacă au fost necesare ca urmare a accidentului şi sunt

probate cu documente justificative;

2. în cazul autovehiculelor avariate care nu se mai

pot deplasa prin forţă proprie:

a) acoperirea cheltuielilor de transport al

autovehiculului, cu excepţia cazurilor de daună totală, la unitatea de

specialitate din România cea mai apropiată de locul accidentului, care poate

face reparaţia, sau la locul cel mai apropiat de adăpostire a autovehiculului;

b) cheltuielile de transport, până la localitatea de

domiciliu, al persoanelor care au efectuat voiajul în autovehiculul avariat,

fără a se putea depăşi tariful prevăzut pentru transportul cu avionul - clasa

economic;

c) cheltuielile de transport al mărfurilor aflate în

autovehicul, inclusiv remorca/semiremorca tractată de acesta, până la

destinaţie;

d) cheltuielile prevăzute mai sus trebuie probate cu

documente justificative.

Art. 57. - In cazul

persoanei păgubite, cu domiciliul/ sediul în străinătate, deţinătoare a

autovehiculului înmatriculat în străinătate:

1. dacă reparaţia s-a

efectuat în străinătate, despăgubirile urmând a se plăti în valută, costul

reparaţiei este cel prevăzut în documentaţia de reparaţie, avându-se în vedere

avariile constatate de asigurător, precum şi eventualele avarii suplimentare

constatate cu ocazia efectuării reparaţiei, dacă producerea acestora se justifică

prin dinamica accidentului;

2. în cazul în care reparaţia s-a făcut în România şi

se solicită plata despăgubirii în valută, calcularea în valută a costurilor

reparaţiei, stabilite în lei, se face la cursul de schimb al pieţei valutare

comunicat de Banca Naţională a României la data la care păgubitul a efectuat

plata facturii de reparaţie;

3. în cazul în care se solicită plata despăgubirii

înainte de efectuarea reparaţiilor, costul pagubelor se stabileşte pe baza

evaluării făcute de asigurătorul RCA, avându-se în vedere constatările făcute

de autorităţile publice competente, cercetările efectuate de asigurătorul RCA

în legătură cu dinamica accidentului şi întinderea prejudiciului, precum şi,

dacă este cazul, documentele prezentate ulterior privind plăţile efectiv făcute

de cel păgubit. Calcularea în valută a despăgubirilor stabilite în lei se face

la cursul de schimb al pieţei valutare, comunicat de Banca Naţională a României

la data propunerii făcute de către asigurătorul RCA persoanei păgubite şi

acceptate de aceasta;

4. în cazul în care se solicită plata în lei a

despăgubirii stabilite în valută, se va calcula echivalentul în lei al

acesteia, la cursul de schimb al pieţei valutare comunicat de Banca Naţională a

României la data propunerii făcute de către asigurătorul RCA persoanei păgubite

şi acceptate de aceasta;

5. calcularea în valută a limitelor privind cuantumul

despăgubirilor stabilite potrivit art. 12 se face la cursul de schimb al pieţei

valutare comunicat de Banca Naţională a României la data producerii

accidentului.

Art. 58. - In cazurile

în care despăgubirile urmează să fie recuperate potrivit art. 58 din Legea nr.

136/1995, cu modificările şi completările ulterioare, suma de recuperat

reprezintă:

a) despăgubirea stabilită în lei, în cazul în care

plata acesteia s-a făcut de către asigurătorul RCA în lei;

b) despăgubirea stabilită şi plătită în valută,

echivalată în lei la cursul de schimb al pieţei valutare comunicat de Banca

Naţională a României la data efectuării plăţii externe de către asigurătorul

RCA.

Criterii pentru stabilirea uzurii în cazul pagubelor

produse la autovehicule

Art. 59. - (1) Pentru

stabilirea valorii autovehiculelor la data producerii evenimentului asigurat, din valoarea de nou a acestora se scade uzura

valorică. Prin uzură valorică se înţelege acea parte din valoarea

autovehiculului ce se pierde prin vechime, întrebuinţare sau stare de

întreţinere.

(2) Uzura valorică se calculează prin aplicarea unui

coeficient de uzură asupra valorii de nou a autovehiculului la data producerii

evenimentului asigurat.

(3) Coeficientul de uzură se stabileşte în funcţie de

gradul de întrebuinţare, kilometri parcurşi cu autovehiculul, precum şi de

vechimea în exploatare, exprimată în unităţi de timp/ani, diferenţiată pe

categorii de autovehicule, potrivit tabelelor coeficienţilor de uzură nr. 1 şi

2, prevăzute în anexa nr. 1.

(4) Pentru stabilirea coeficientului de uzură a unui

autovehicul sunt necesare:

a) data introducerii în

exploatare de nou a autovehiculului respectiv, menţionată în documentele de

identificare a acestuia: carte de identitate, certificat de înmatriculare etc.

sau, în lipsă, anul de fabricaţie de pe placa de origine a autovehiculului;

b) parcursul în kilometri realizat de autovehiculul

respectiv de la data introducerii lui în exploatare de nou şi până la data

producerii evenimentului asigurat.

Art. 60. - (1) Pentru

autovehiculele la care se cunosc datele menţionate la art. 59 alin. (4), pentru

stabilirea coeficientului de uzură a autovehiculului avariat se caută în

tabelul coeficienţilor de uzură linia corespunzătoare vechimii în exploatare,

în ani, şi coloana corespunzătoare stării de întreţinere medie, la intersecţia

cărora se va găsi coeficientul de uzură respectiv. Coeficienţii de uzură sunt

determinaţi pentru un parcurs mediu anual de 12.000 km.

(2) In cazul în care există diferenţe între parcursul

real şi cel rezultat utilizându-se media anuală, coeficientul corespunzător

stării de întreţinere medie se va corecta cu 0,5% pentru fiecare 1.000 km, fără

a se putea depăşi coeficienţii corespunzători stărilor de întreţinere bună sau

satisfăcătoare.

(3) Corecţia se face prin adunare, dacă parcursul

real este mai mare de 12.000 km/an, ori prin scădere, dacă parcursul real este

mai mic.

Art. 61. - (1) Pentru

autovehiculele la care nu se cunoaşte parcursul în km, realizat până la data

producerii evenimentului asigurat, sau acesta nu este în concordanţă cu starea

tehnică a autovehiculului respectiv, coeficientul de uzură a autovehiculului avariat se stabileşte în funcţie de

vechimea în exploatare şi de starea de întreţinere a acestuia, prevăzute în

tabelele coeficienţilor de uzură nr. 1 şi 2 din anexa nr. 1.

(2) Starea de întreţinere a unui autovehicul se

clasifică în: bună, medie şi satisfăcătoare.

(3) Stabilirea stării de întreţinere a

autovehiculului se face potrivit stării acestuia dinainte de producerea

evenimentului asigurat, pe baza criteriilor de mai jos:

a) stare de întreţinere bună - autovehiculul prezintă:

integritatea elementelor caroseriei, barelor de protecţie şi capacelor de roţi;

vopseaua intactă, fără exfolieri sau urme aparente de rugină a tablei;

tapiţeria fără pete, urme de uzură prematură sau rupturi; cauciucuri uzate

uniform, fără să prezinte uzuri accentuate pe flancuri ca urmare a unui reglaj

necorespunzător al direcţiei; motorul fără scurgeri de ulei pe părţile laterale

sau pe capotajele interioare ale spaţiului afectat acestuia;

b) stare de întreţinere medie - autovehiculul

prezintă: deformări ale caroseriei, barelor de protecţie sau capacelor de roţi

până la 10 dm2

însumat pe întreaga suprafaţă exterioară; degradări ale vopselei în ceea ce