În temeiul art. 12 alin. (3) din Hotărârea Guvernului nr. 109/2009 privind organizarea şi funcţionarea Agenţiei Naţionale de Administrare Fiscală, cu modificările şi completările ulterioare, al art. 105 alin. (7) şi art. 1091 din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată, cu modificările şi completările ulterioare,preşedintele Agenţiei Naţionale de Administrare Fiscală emite următorul ordin: Articolul 1Pentru desfăşurarea verificării fiscale şi a inspecţiei fiscale parţiale privind obligaţia de stabilire, reţinere şi plată a impozitului pe venit asupra tuturor persoanelor, indiferent de forma lor de organizare, pe întregul teritoriu al ţării, potrivit titlului VII „Inspecţia fiscală“ al Ordonanţei Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată, cu modificările şi completările ulterioare, se vor elibera legitimaţii de verificare fiscală personalului cu atribuţii de verificare fiscală, conform modelului prevăzut în anexa nr. 1. Articolul 2Personalul cu atribuţii de verificare fiscală cuprinde inspectorii din cadrul aparatului propriu al Agenţiei Naţionale de Administrare Fiscală, desemnaţi de conducătorul structurii cu atribuţii de verificare fiscală să efectueze verificarea fiscală. Articolul 3(1) Legitimaţiile de verificare fiscală prevăzute la art. 1 atestă împuternicirea specială a titularului în faţa contribuabilului, ce implică exerciţiul autorităţii de stat, acordată pe timpul îndeplinirii atribuţiilor ce îi revin, potrivit titlului VII „Inspecţia fiscală“ din Ordonanţa Guvernului nr. 92/2003, republicată, cu modificările şi completările ulterioare.(2) Legitimaţia de verificare fiscală este valabilă numai însoţită de ordinul de serviciu semnat de conducătorul structurii cu atribuţii de verificare fiscală. Articolul 4(1) Legitimaţiile de verificare fiscală au regim special, sunt nominale şi se distribuie de către Agenţia Naţională de Administrare Fiscală.(2) Numerotarea legitimaţiilor de verificare fiscală se face de către Agenţia Naţională de Administrare Fiscală, prin repartizarea unei plaje de numere structurii cu atribuţii de verificare fiscală din cadrul aparatului propriu, conform anexei nr. 2.(3) Legitimaţiile de verificare fiscală vor fi semnate de către preşedintele Agenţiei Naţionale de Administrare Fiscală pentru structurile cu atribuţii de verificare fiscală din aparatul propriu.(4) Distribuirea legitimaţiilor de verificare fiscală se efectuează de Agenţia Naţională de Administrare Fiscală, pe baza solicitărilor structurii cu atribuţii de verificare fiscală.(5) Eliberarea legitimaţiilor de verificare fiscală se face de către conducătorul structurii cu atribuţii de verificare fiscală, pentru persoanele din subordine, pe baza unei evidenţe nominale. Modelul evidenţei nominale este prevăzut în anexa nr. 3.(6) Pierderea sau furtul legitimaţiei de verificare fiscală se publică în presă şi se anunţă direcţiei emitente în termen de 48 de ore.(7) La data încetării activităţii, titularul legitimaţiei de verificare fiscală va depune legitimaţia la organul fiscal emitent, în vederea anulării şi consemnării în evidenţa nominală prevăzută la alin. (5). Articolul 5Direcţia verificări fiscale va lua măsuri pentru ducerea la îndeplinire a prevederilor prezentului ordin. Articolul 6Anexele nr. 1-3 fac parte integrantă din prezentul ordin. Articolul 7Prezentul ordin se publică în Monitorul Oficial al României, Partea I. Articolul 8Prezentul ordin intră în vigoare în termen de 30 de zile de la data publicării în Monitorul Oficial al României, Partea I. Preşedintele Agenţiei Naţionale de Administrare Fiscală, Şerban Pop

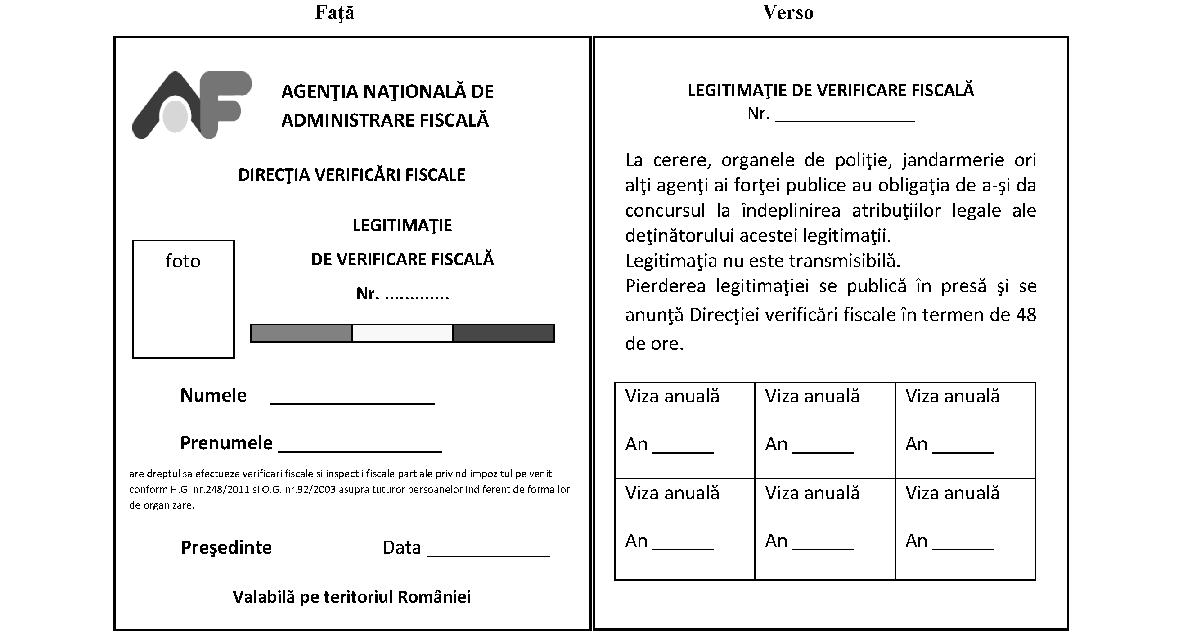

ANEXA Nr. 1*)Modelul legitimaţiei de verificare fiscală  Portmoneu

Portmoneu  INSIGNA Agenţiei Naţionale de Administrare Fiscală

INSIGNA Agenţiei Naţionale de Administrare Fiscală  *) Modelul legitimaţiei de verificare fiscală, al portmoneului şi al insignei sunt reproduse în facsimil. DESCRIEREA legitimaţiei de verificare fiscală 1. Descrierea legitimaţiei: a)dimensiuni 90 mm/ 70 mm; b)carton grosime 1 mm; c)culori: roşu, galben, albastru sidefat (BT 32), negru, alb.2. Ambalare individuală în portmoneu de piele, dimensiune 115 mm/90 mm. 3. Legitimaţia de verificare fiscală se compune din „Faţă“ şi „Verso“. 4. Avizarea se efectuează pentru anul calendaristic în curs. 5. Avizarea se efectuează prin aplicarea ştampilei structurii cu atribuţii de verificare fiscală emitent şi semnarea de către conducătorul activităţii de verificare fiscală. DESCRIEREA insignei Agenţiei Naţionale de Administrare Fiscală Descrierea insignei: a)dimensiuni: 62 x 51 mm, grosime 2 mm b)insignă turnată din zamac; şlefuită, vibrofinisată, nichelată, aurită, pictată manual, o faţă.Faţă: Stema României. Înscris: MINISTERUL FINANŢELOR PUBLICE A.N.A.F. c)culori: auriu, roşu, galben, albastru sidefat (BT 32), albastru deschis (BC 5) şi alveola de protecţie ANEXA Nr. 2REPARTIZAREA plajei de numere pentru legitimaţiile de verificare fiscală

*) Modelul legitimaţiei de verificare fiscală, al portmoneului şi al insignei sunt reproduse în facsimil. DESCRIEREA legitimaţiei de verificare fiscală 1. Descrierea legitimaţiei: a)dimensiuni 90 mm/ 70 mm; b)carton grosime 1 mm; c)culori: roşu, galben, albastru sidefat (BT 32), negru, alb.2. Ambalare individuală în portmoneu de piele, dimensiune 115 mm/90 mm. 3. Legitimaţia de verificare fiscală se compune din „Faţă“ şi „Verso“. 4. Avizarea se efectuează pentru anul calendaristic în curs. 5. Avizarea se efectuează prin aplicarea ştampilei structurii cu atribuţii de verificare fiscală emitent şi semnarea de către conducătorul activităţii de verificare fiscală. DESCRIEREA insignei Agenţiei Naţionale de Administrare Fiscală Descrierea insignei: a)dimensiuni: 62 x 51 mm, grosime 2 mm b)insignă turnată din zamac; şlefuită, vibrofinisată, nichelată, aurită, pictată manual, o faţă.Faţă: Stema României. Înscris: MINISTERUL FINANŢELOR PUBLICE A.N.A.F. c)culori: auriu, roşu, galben, albastru sidefat (BT 32), albastru deschis (BC 5) şi alveola de protecţie ANEXA Nr. 2REPARTIZAREA plajei de numere pentru legitimaţiile de verificare fiscală

|

Unitatea |

Plaja de început |

Plaja de sfârşit |

|

Direcţia verificări fiscale |

00001 |

00100 |

ANEXA Nr. 3Evidenţa nominală a legitimaţiilor de verificare fiscală I. Modelul şi conţinutul situaţiei nominale AGENŢIA NAŢIONALĂ DE ADMINISTRARE FISCALĂ Direcţia verificări fiscale ........ ................ ........ ......... Nr. ............... zz.ll.aa SITUAŢIA NOMINALĂ privind legitimaţiile de verificare fiscală

|

Nr. crt. |

Numele, prenumele şi funcţia titularului legitimaţiei |

Codul numeric personal |

Marca |

Numărul legitimaţiei de verificare fiscală1 |

Eliberarea legitimaţiei |

Predarea/Anularea legitimaţiei |

|

Data |

Semnătura |

Data |

Semnătura |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 Se completează, în ordinea emiterii, numărul din plaja de numere acordate, conform anexei nr. 2 la ordin. II. Modalitatea de completare 1. Conducătorul structurii cu atribuţii de verificare fiscală care conduce evidenţa nominală va completa un rând în situaţie pentru fiecare legitimaţie de verificare fiscală, respectiv coloanele 1-6. Titularul legitimaţiei va semna pentru primire în coloana 7. 2. La predarea sau anularea legitimaţiei de verificare fiscală, conducătorul structurii cu atribuţii de verificare fiscală va completa, în continuare, în coloana 8, iar titularul legitimaţiei va semna pentru predare/anulare în coloana 9. III. Caracteristici de tipărire şi arhivare 1. Se tipăreşte faţă/verso cu ajutorul tehnicii de calcul. 2. Se întocmeşte într-un singur exemplar de către unitatea fiscală emitentă. 3. Se înregistrează în evidenţa unităţii fiscale emitente. 4. Se îndosariază în volume de 50 de file. 5. Se arhivează la unitatea fiscală emitentă.