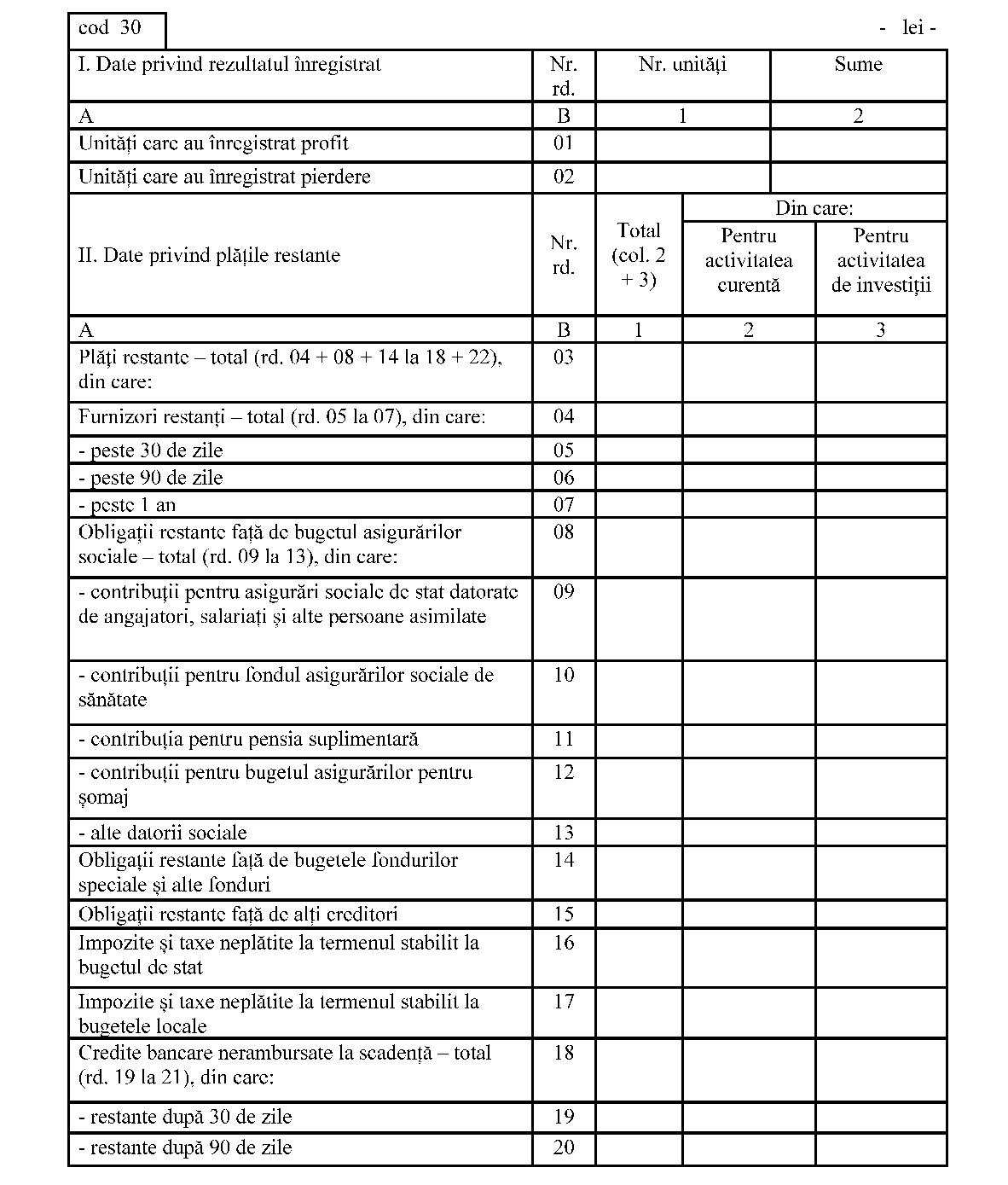

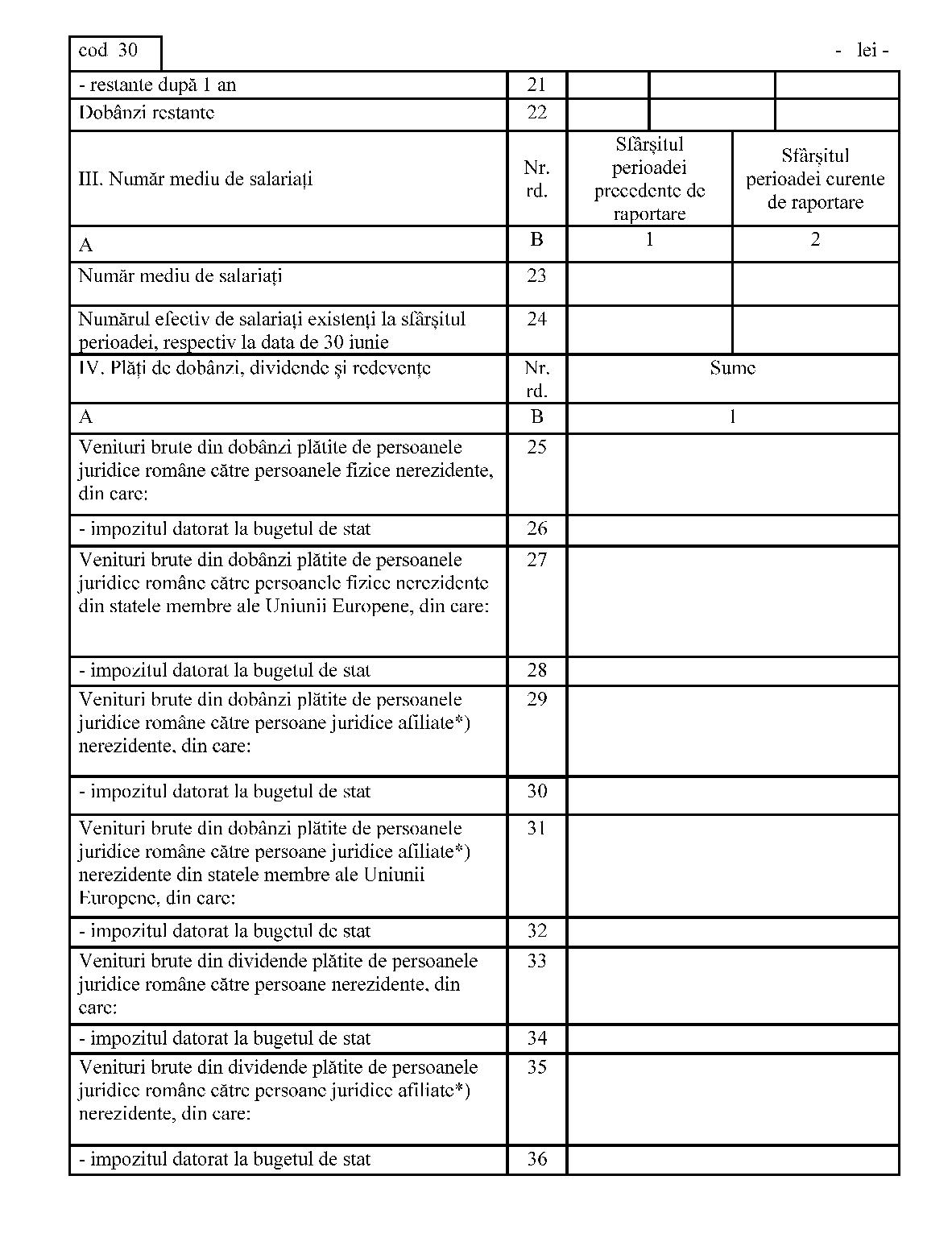

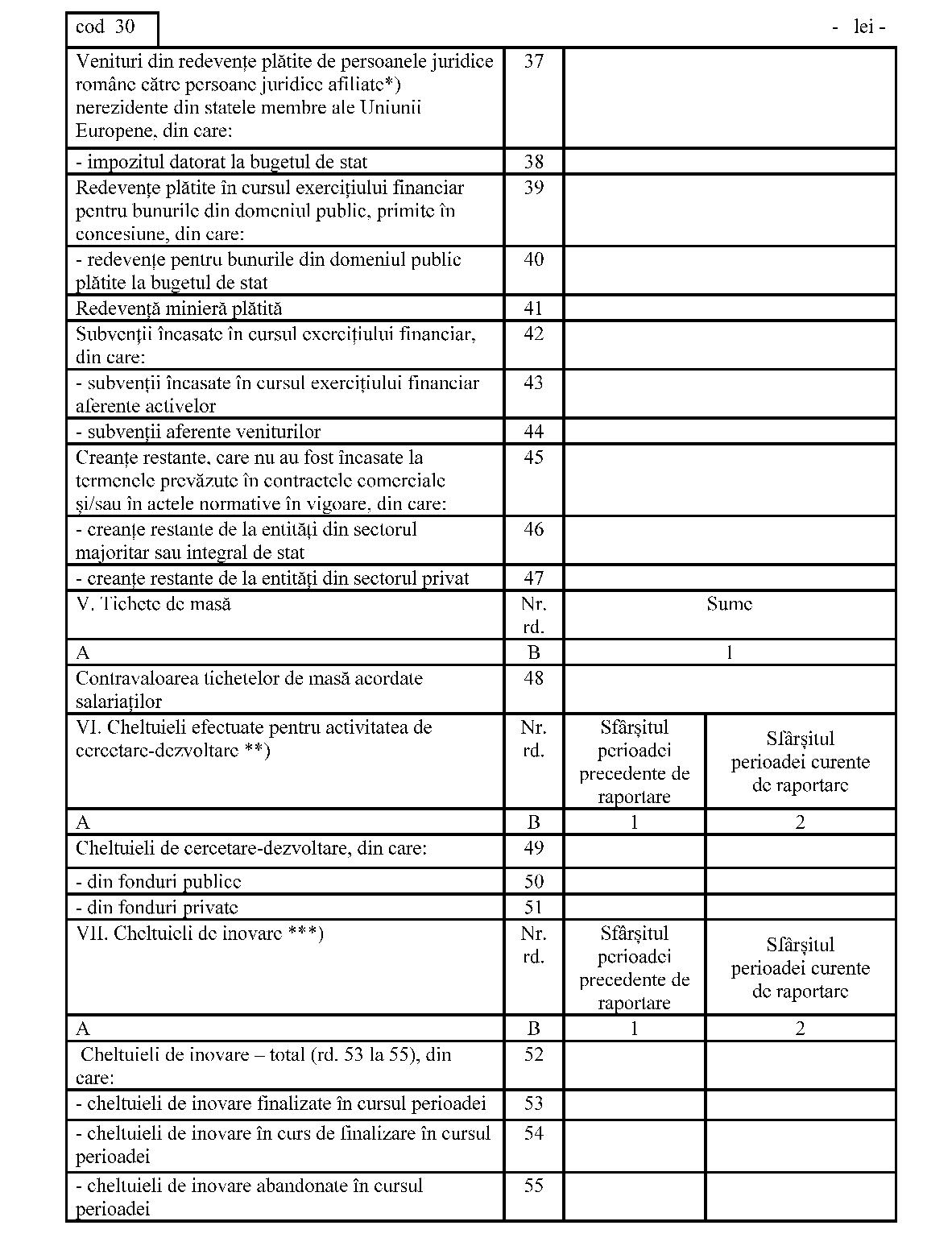

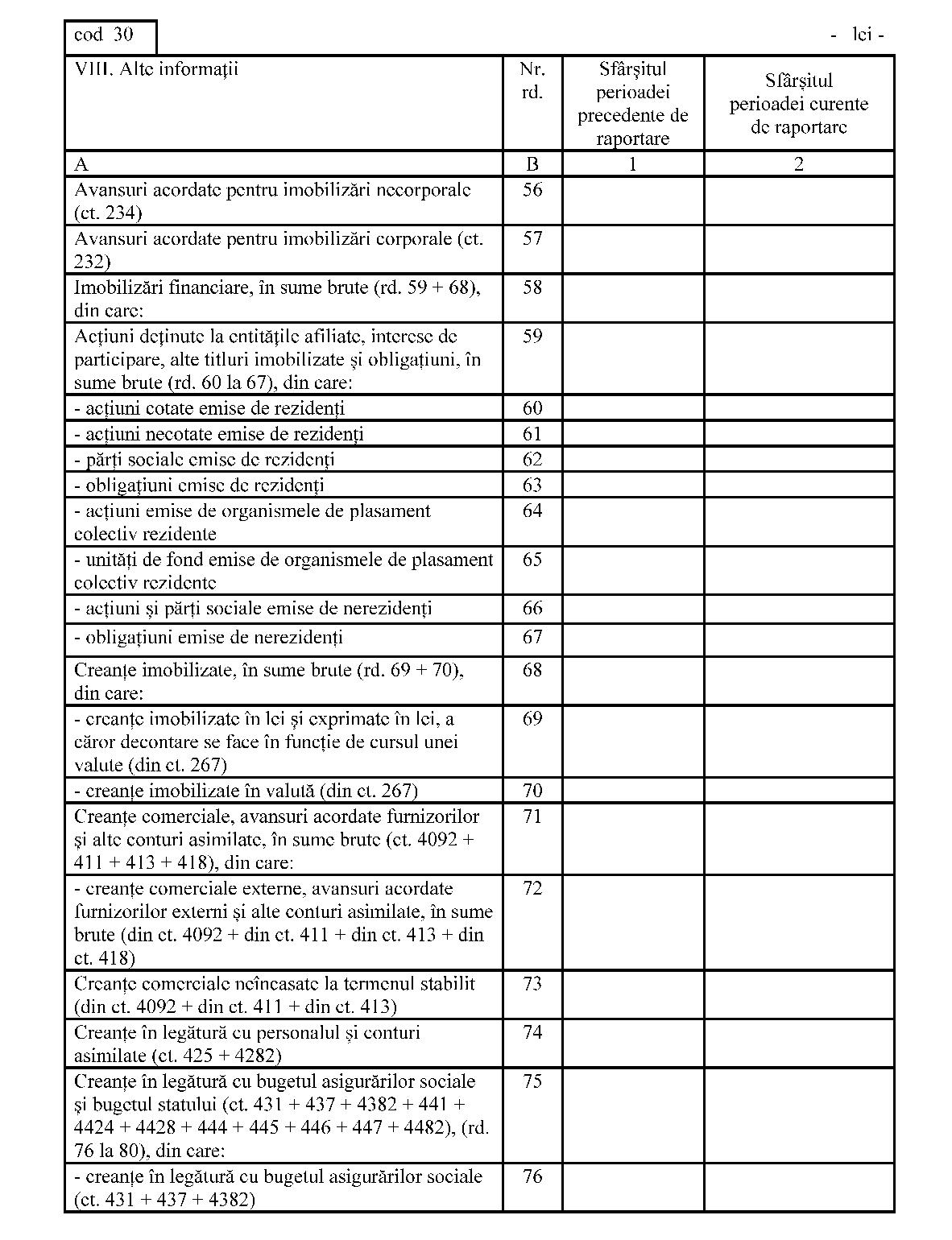

În conformitate cu prevederile art. 1, 2 şi art. 7 alin. (3) şi (15) din Statutul Comisiei Naţionale a Valorilor Mobiliare, aprobat prin Ordonanţa de urgenţă a Guvernului nr. 25/2002, aprobată cu modificări şi completări prin Legea nr. 514/2002, cu modificările şi completările ulterioare,Comisia Naţională a Valorilor Mobiliare a hotărât, în şedinţa din data de 26 iunie 2012, emiterea următorului ordin: Articolul 1Se aprobă Instrucţiunea nr. 3/2012 de modificare a Instrucţiunii nr. 5/2006 cu privire la sistemul de raportare contabilă semestrială a entităţilor autorizate, reglementate şi supravegheate de Comisia Naţională a Valorilor Mobiliare, aprobată prin Ordinul Comisiei Naţionale a Valorilor Mobiliare nr. 70/2006, publicat în Monitorul Oficial al României, Partea I, nr. 693 din 14 august 2006, cu modificările şi completările ulterioare, prevăzută în anexa care face parte integrantă din prezentul ordin. Articolul 2Instrucţiunea menţionată la art. 1 se publică împreună cu ordinul de aprobare a acesteia în Monitorul Oficial al României, Partea I, în Buletinul Comisiei Naţionale a Valorilor Mobiliare şi pe site-ul Comisiei Naţionale a Valorilor Mobiliare (www.cnvmr.ro). Preşedintele Comisiei Naţionale a Valorilor Mobiliare, Gabriela Anghelache ANEXĂ INSTRUCŢIUNEA Nr. 3/2012 de modificare a Instrucţiunii nr. 5/2006 cu privire la sistemul de raportare contabilă semestrială a entităţilor autorizate, reglementate şi supravegheate de Comisia Naţională a Valorilor Mobiliare Articolul I Instrucţiunea nr. 5/2006 cu privire la sistemul de raportare contabilă semestrială a entităţilor autorizate, reglementate şi supravegheate de Comisia Naţională a Valorilor Mobiliare, aprobată prin Ordinul Comisiei Naţionale a Valorilor Mobiliare nr. 70/2006, publicat în Monitorul Oficial al României, Partea I, nr. 693 din 14 august 2006, cu modificările şi completările ulterioare, se modifică după cum urmează: 1. La articolul 3, alineatul (3) va avea următorul cuprins:(3) Contul de profit şi pierdere cuprinde totalitatea veniturilor realizate, a cheltuielilor efectuate, precum şi rezultatele financiare obţinute (profit sau pierdere), preluate din conturile de venituri şi cheltuieli cuprinse în balanţa de verificare întocmită la sfârşitul perioadei de raportare.Datele care se raportează în formularul «Contul de profit şi pierdere» sunt cumulate de la începutul anului până la sfârşitul perioadei de raportare. Entităţile înscriu în formularul «Contul de profit şi pierdere», la rândul 14 «Salarii», respectiv la rândul 24 «Salarii», după caz, toate cheltuielile reprezentând drepturi salariale. La acelaşi rând se va cuprinde şi contravaloarea tichetelor de masă acordate salariaţilor în baza prevederilor Legii nr. 142/1998 privind acordarea tichetelor de masă, cu modificările ulterioare. Aceste informaţii sunt prezentate, de asemenea, în cadrul formularului «Date informative» (cod 30). 2. La anexa nr. 2, formularul „Date informative“ (cod 30) se modifică şi se înlocuieşte conform anexei care face parte integrantă din prezenta instrucţiune. 3. La anexa nr. 4, corelaţiile cu privire la formularul „Date informative“ (cod 30) se modifică şi vor avea următorul cuprins: Rd. 01+02 = 1 (col. 1) Totaluri pe orizontală: col. 1 = col. 2 + 3 (se repetă de la rd. 03 la 22)

|

Totaluri pe verticală: |

|

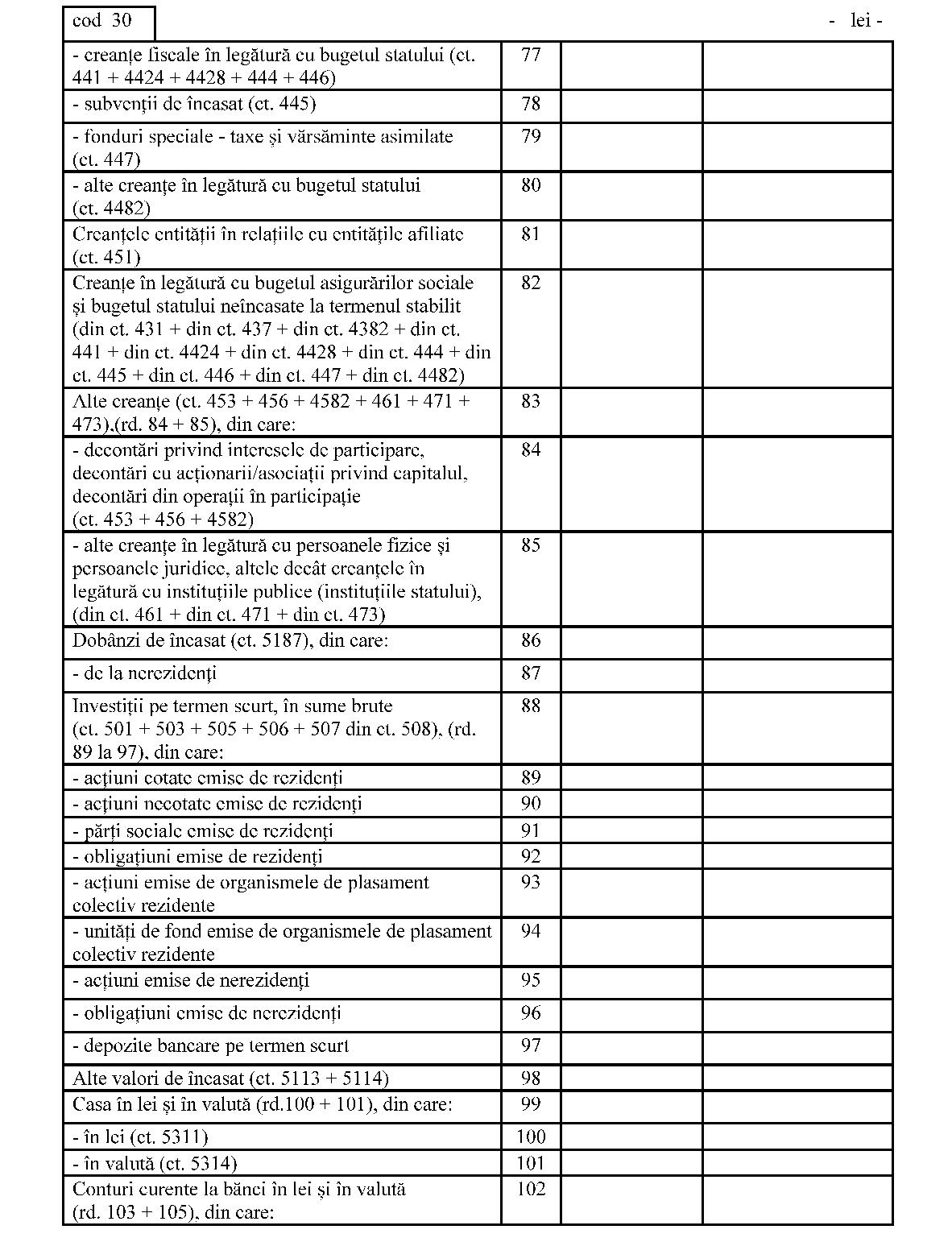

Rd. 03 = rd. 04 + 08 + 14 la 18 + 22 |

(col. 1, 2 şi 3) |

|

Rd. 04 = rd. 05 la 07 |

(col. 1, 2 şi 3) |

|

Rd. 08 = rd. 09 la 13 |

(col. 1, 2 şi 3) |

|

Rd. 18 = rd. 19 la 21 |

(col. 1, 2 şi 3) |

|

Rd. 52 = rd. 53 la 55 |

(col. 1 şi 2) |

|

Rd. 58 = rd. 59 + 68 |

(col. 1 şi 2) |

|

Rd. 68 = rd. 69 + 70 |

(col. 1 şi 2) |

|

Rd. 75 = rd. 76 la 80 |

(col. 1 şi 2) |

|

Rd. 83 = rd. 84 + 85 |

(col. 1 şi 2) |

|

Rd. 88 = rd. 89 la 97 |

(col. 1 şi 2) |

|

Rd. 99 = rd. 100 + 101 |

(col. 1 şi 2) |

|

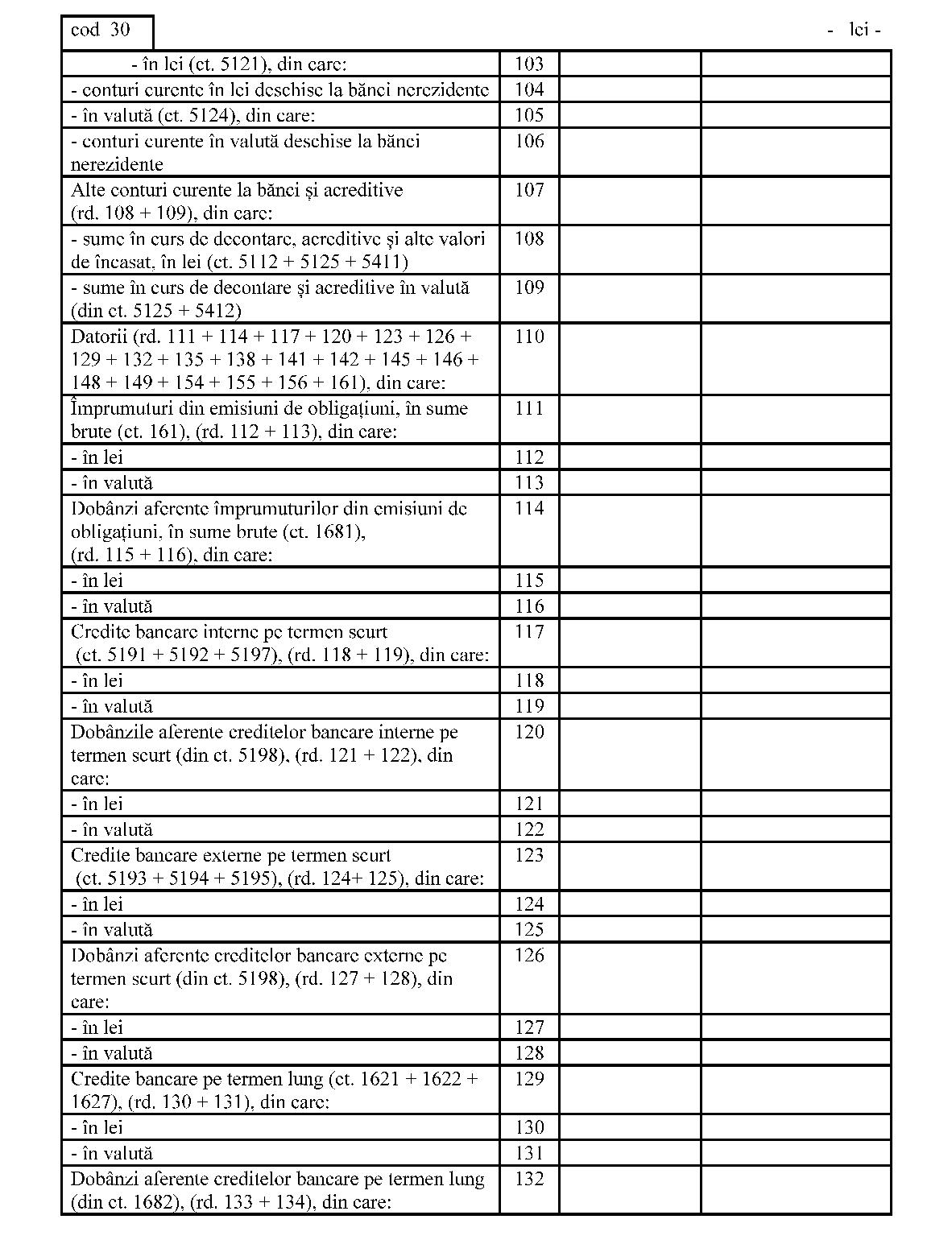

Rd. 102 = rd. 103 + 105 |

(col. 1 şi 2) |

|

Rd. 107 = rd. 108 + 109 |

(col. 1 şi 2) |

|

Rd. 110 = rd. 111 + 114 + 117 + 120 + 123 + |

|

126 + 129 + 132 + 135 + 138 + 141 + 142 + |

|

146 + 148 + 149 + 154 + 155 + 156 + 161 |

(col. 1 şi 2) |

|

Rd. 111 = rd. 112 + 113 |

(col. 1 şi 2) |

|

Rd. 114 = rd. 115 + 116 |

(col. 1 şi 2) |

|

Rd. 117 = rd. 118 + 119 |

(col. 1 şi 2) |

|

Rd. 120 = rd. 121 + 122 |

(col. 1 şi 2) |

|

Rd. 123 = rd. 124 + 125 |

(col. 1 şi 2) |

|

Rd. 126 = rd. 127 + 128 |

(col. 1 şi 2) |

|

Rd. 129 = rd. 130 + 131 |

(col. 1 şi 2) |

|

Rd. 132 = rd. 133 + 134 |

(col. 1 şi 2) |

|

Rd. 135 = rd. 136 + 137 |

(col. 1 şi 2) |

|

Rd. 138 = rd. 139 + 140 |

(col. 1 şi 2) |

|

Rd. 142 = rd. 143 + 144 |

(col. 1 şi 2) |

|

Rd. 149 = rd. 150 la 153 |

(col. 1 şi 2) |

|

Rd. 156 = rd. 157 la 160 |

(col. 1 şi 2) |

|

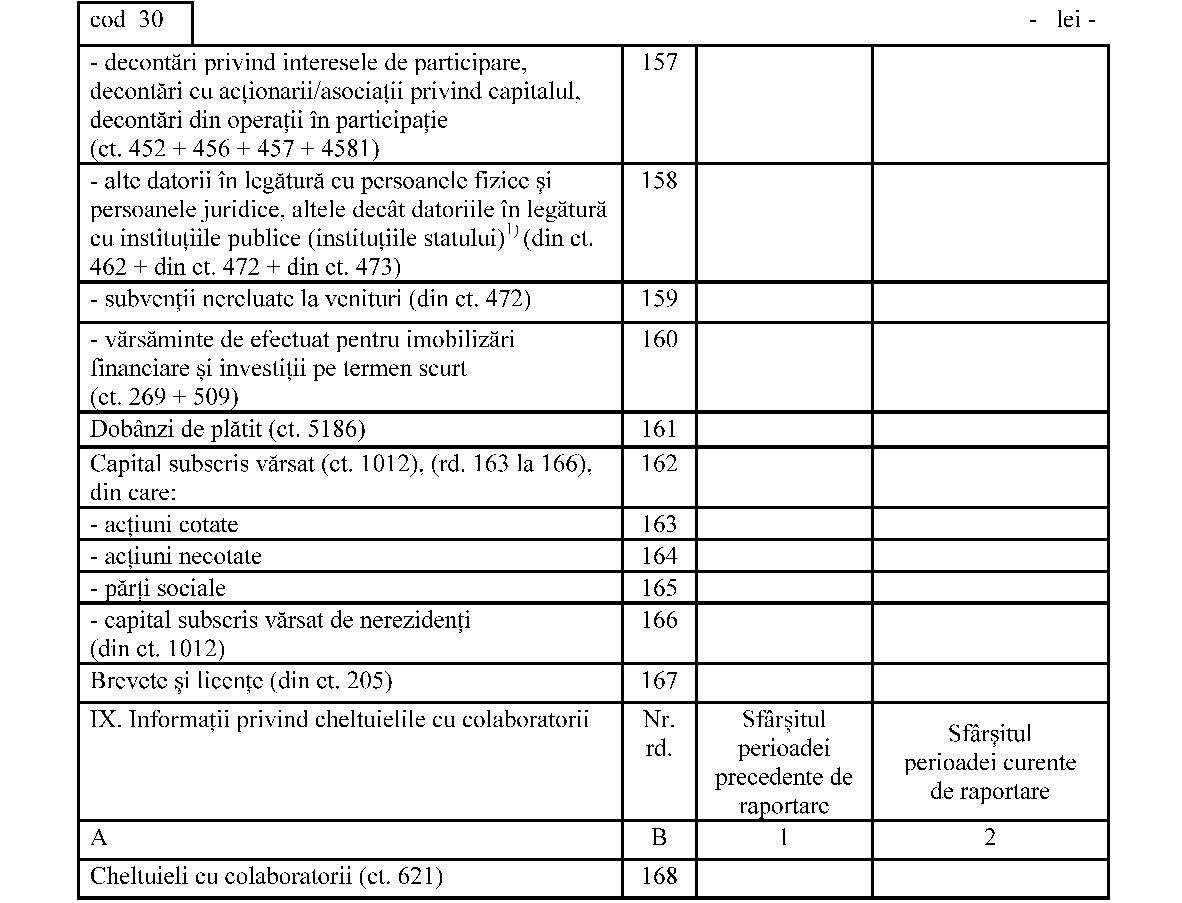

Rd. 162 = rd. 163 la 166 |

(col. 1 şi 2) |

Articolul II Prezenta instrucţiune intră în vigoare la data publicării acesteia şi a ordinului de aprobare în Monitorul Oficial al României, Partea I, şi va fi publicată şi în Buletinul Comisiei Naţionale a Valorilor Mobiliare şi pe site-ul Comisiei Naţionale a Valorilor Mobiliare (www.cnvmr.ro). ANEXĂ*)la instrucţiune DATE INFORMATIVE la data de 30 iunie ....  *) Anexa este reprodusă în facsimil.

*) Anexa este reprodusă în facsimil.

*) Pentru statutul de „persoane juridice afiliate“ se vor avea în vedere prevederile art. 7 alin. (1) pct. 21 din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare. **) Se va completa cu cheltuielile efectuate pentru activitatea de cercetare-dezvoltare, respectiv cercetarea fundamentală, cercetarea aplicativă, dezvoltarea tehnologică şi inovarea, stabilite potrivit prevederilor Ordonanţei Guvernului nr. 57/2002 privind cercetarea ştiinţifică şi dezvoltarea tehnologică, aprobată cu modificări şi completări prin Legea nr. 324/2003, cu modificările şi completările ulterioare. ***) Cheltuielile de inovare se determină potrivit Regulamentului (CE) nr. 1.450/2004 al Comisiei din 13 august 2004 de punere în aplicare a Deciziei nr. 1.608/2003/CE a Parlamentului European şi a Consiliului privind producţia şi dezvoltarea statisticilor comunitare privind inovarea, publicat în Jurnalul Oficial al Uniunii Europene seria L nr. 267 din 14 august 2004. 1) În categoria „Alte datorii în legătură cu persoanele fizice şi persoanele juridice, altele decât datoriile în legătură cu instituţiile publice (instituţiile statului)“ nu se vor înscrie subvenţiile aferente veniturilor existente în soldul contului 472. ADMINISTRATOR, Numele şi prenumele .............. Semnătura ........ ........ Ştampila unităţii ÎNTOCMIT, Numele şi prenumele*1) ............. Calitatea*2) ............... Semnătura ................ Nr. de înregistrare în organismul profesional ............ *1) Raportările contabile semestriale sunt semnate de persoanele în drept, cuprinzând numele în clar al acestora. *2) Rândul corespunzător calităţii persoanei care a întocmit raportarea contabilă semestrială se completează astfel: – director economic, contabil-şef sau altă persoană împuternicită să îndeplinească această funcţie, potrivit legii; sau – persoane fizice sau juridice, autorizate potrivit legii, membre ale Corpului Experţilor Contabili şi Contabililor Autorizaţi din România, potrivit legii.

*) Pentru statutul de „persoane juridice afiliate“ se vor avea în vedere prevederile art. 7 alin. (1) pct. 21 din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare. **) Se va completa cu cheltuielile efectuate pentru activitatea de cercetare-dezvoltare, respectiv cercetarea fundamentală, cercetarea aplicativă, dezvoltarea tehnologică şi inovarea, stabilite potrivit prevederilor Ordonanţei Guvernului nr. 57/2002 privind cercetarea ştiinţifică şi dezvoltarea tehnologică, aprobată cu modificări şi completări prin Legea nr. 324/2003, cu modificările şi completările ulterioare. ***) Cheltuielile de inovare se determină potrivit Regulamentului (CE) nr. 1.450/2004 al Comisiei din 13 august 2004 de punere în aplicare a Deciziei nr. 1.608/2003/CE a Parlamentului European şi a Consiliului privind producţia şi dezvoltarea statisticilor comunitare privind inovarea, publicat în Jurnalul Oficial al Uniunii Europene seria L nr. 267 din 14 august 2004. 1) În categoria „Alte datorii în legătură cu persoanele fizice şi persoanele juridice, altele decât datoriile în legătură cu instituţiile publice (instituţiile statului)“ nu se vor înscrie subvenţiile aferente veniturilor existente în soldul contului 472. ADMINISTRATOR, Numele şi prenumele .............. Semnătura ........ ........ Ştampila unităţii ÎNTOCMIT, Numele şi prenumele*1) ............. Calitatea*2) ............... Semnătura ................ Nr. de înregistrare în organismul profesional ............ *1) Raportările contabile semestriale sunt semnate de persoanele în drept, cuprinzând numele în clar al acestora. *2) Rândul corespunzător calităţii persoanei care a întocmit raportarea contabilă semestrială se completează astfel: – director economic, contabil-şef sau altă persoană împuternicită să îndeplinească această funcţie, potrivit legii; sau – persoane fizice sau juridice, autorizate potrivit legii, membre ale Corpului Experţilor Contabili şi Contabililor Autorizaţi din România, potrivit legii.