Ţinând seama de Nota de fundamentare a Serviciului actuariat, înregistrată la Direcţia secretariat cu nr. 263 din 24 august 2012,având în vedere prevederile art. 112 alin. (5) lit. b), art. 134 alin. (3), art. 135 alin. (2) şi art. 138 alin. (5) din Legea nr. 411/2004 privind fondurile de pensii administrate privat, republicată, cu modificările şi completările ulterioare,în temeiul dispoziţiilor art. 16 alin. (1), art. 21, 211, 22, art. 23 lit. f) şi art. 24 lit. l) din Ordonanţa de urgenţă a Guvernului nr. 50/2005 privind înfiinţarea, organizarea şi funcţionarea Comisiei de Supraveghere a Sistemului de Pensii Private, aprobată cu modificări şi completări prin Legea nr. 313/2005, cu modificările şi completările ulterioare, Comisia de Supraveghere a Sistemului de Pensii Private emite următoarea hotărâre: Articolul 1Se aprobă Norma nr. 13/2012 privind calculul actuarial al provizionului tehnic pentru fondurile de pensii administrate privat, prevăzută în anexa care face parte integrantă din prezenta hotărâre. Articolul 2Prezenta hotărâre şi norma menţionată la art. 1 se publică în Monitorul Oficial al României, Partea I. Vicepreşedintele Comisiei de Supraveghere a Sistemului de Pensii Private, Ion Giurescu

ANEXĂNORMA Nr. 13/2012 privind calculul actuarial al provizionului tehnic pentru fondurile de pensii administrate privat Având în vedere prevederile art. 112 alin. (5) lit. b), art. 134 alin. (3), art. 135 alin. (2) şi art. 138 alin. (5) din Legea nr. 411/2004 privind fondurile de pensii administrate privat, republicată, cu modificările şi completările ulterioare, în temeiul dispoziţiilor art. 16 alin. (1), art. 21, 211, 22, art. 23 lit. f) şi art. 24 lit. l) din Ordonanţa de urgenţă a Guvernului nr. 50/2005 privind înfiinţarea, organizarea şi funcţionarea Comisiei de Supraveghere a Sistemului de Pensii Private, aprobată cu modificări şi completări prin Legea nr. 313/2005, cu modificările şi completările ulterioare, Comisia de Supraveghere a Sistemului de Pensii Private, denumită în continuare Comisie, emite prezenta normă. Capitolul IDispoziţii generale Articolul 1Prezenta normă stabileşte regulile de calcul, de verificare, de constituire, de investire şi de utilizare a provizionului tehnic pentru fondurile de pensii administrate privat. Articolul 2(1) Prevederile prezentei norme se aplică administratorilor care administrează fonduri de pensii administrate privat, denumiţi în continuare administratori.(2) Administratorii prevăzuţi la alin. (1) sunt obligaţi să constituie provizioane tehnice, corespunzător riscurilor generate de angajamentele financiare obligatorii, prevăzute de Legea nr. 411/2004 privind fondurile de pensii administrate privat, republicată, cu modificările şi completările ulterioare, denumită în continuare Lege, precum şi de angajamentele financiare suplimentare, asumate prin prospectele schemei de pensii administrate. Articolul 3(1) În înţelesul prezentei norme, termenii şi expresiile utilizate au semnificaţiile prevăzute la art. 2 din Lege şi la art. 2 alin. (2) din Norma nr. 11/2011 privind investirea şi evaluarea activelor fondurilor de pensii private, aprobată prin Hotărârea Comisiei de Supraveghere a Sistemului de Pensii Private nr. 22/2011.(2) De asemenea, termenii de mai jos au următoarele semnificaţii:a)beneficiu - valoare garantată sub formă de sumă absolută stabilită prin prospectul schemei de pensii; b)valoarea garantată - valoarea contribuţiilor plătite de către participant, pe întreg parcursul perioadei active, diminuate cu penalităţile de transfer şi comisioanele legale; c)activele corespunzătoare provizionului tehnic - activele financiare necesare constituirii provizionului tehnic; d)model standard - modelul matematic de calcul al provizionului tehnic, descris de prezenta normă; e)model intern - modelul matematic de calcul al provizionului tehnic, integral diferit de modelul standard, realizat conform prevederilor legale în vigoare, folosit de către administrator pentru calcularea provizionului tehnic; f)model parţial intern - modelul matematic de calcul al provizionului tehnic, care modifică sau completează anumite aspecte ale modelului standard, realizat conform prevederilor legale în vigoare, folosit de către administrator pentru calcularea provizionului tehnic; g)rating maxim - calificativul AAA acordat de Fitch şi Standard & Poor’s şi calificativul Aaa acordat de Moody’s unei emisiuni de instrumente financiare sau emitentului ca urmare a evaluării riscurilor asociate acestuia. Capitolul IIProvizionul tehnic Secţiunea 1Reguli generale Articolul 4(1) Provizionul tehnic se constituie pentru acoperirea riscurilor aferente garanţiei investiţionale minime obligatorii stabilite prin Lege sau, dacă este cazul, şi a riscurilor aferente garanţiilor suplimentare asumate de administrator prin prospectul schemei de pensii.(2) Garanţiile suplimentare pot fi: (i) măsuri de protecţie împotriva riscurilor biometrice prin garantarea unui nivel minim stabilit al beneficiului; şi/sau (ii) garantarea unui nivel minim stabilit al beneficiului la momentul retragerii pentru limită de vârstă; şi/sau (iii) garanţii cu privire la performanţele investiţiei, mai mari decât cele stabilite prin Lege.(3) În calculul provizionului tehnic se consideră toate evenimentele probabilistice de plată, aferente garanţiei investiţionale prevăzute de Lege, şi anume: invaliditate, deces, transfer, retragere pentru limită de vârstă. Articolul 5(1) Dacă valoarea activului personal al participantului este mai mică decât valoarea garantată de prevederile art. 135 alin. (2) din Lege, administratorii trebuie să majoreze valoarea activului personal al participantului până la nivelul valorii garantate.(2) Majorarea valorii activului personal al participantului prevăzute la alin. (1) se efectuează la momentul plăţii activului personal ca urmare a decesului, invalidităţii, transferului participantului, precum şi în cazul retragerii pentru limită de vârstă a acestuia.(3) Modificarea, suspendarea sau încetarea contribuţiilor la fondul de pensii administrat privat nu afectează valabilitatea prevederilor alin. (1).(4) Diferenţa necesară majorării valorii activului personal al participantului până la nivelul valorii garantate prin prevederile art. 135 alin. (2) din Lege este acoperită din provizionul tehnic constituit de administratorul fondului de pensii administrat privat de la care participantul se retrage/se transferă, după caz.(5) Pentru cazul transferului participantului, în situaţia prevăzută la alin. (1), transferul sumei din provizionul tehnic se face în contul de transfer al noului fond de pensii administrat privat, în numele participantului transferat, în aceeaşi zi în care se efectuează transferul activului personal al respectivului participant. Articolul 6Activele financiare necesare constituirii provizionului tehnic provin din resursele financiare proprii ale administratorului. Secţiunea a 2-aActivele corespunzătoare provizionului tehnic Articolul 7(1) Valoarea activelor corespunzătoare provizionului tehnic este cel puţin egală cu suma rezultată din calculul cel mai recent al provizionului tehnic pentru fondul de pensii administrat privat.(2) Activele corespunzătoare provizionului tehnic sunt evidenţiate distinct în contabilitatea administratorilor fondurilor de pensii, conform reglementărilor contabile în vigoare. Articolul 8Investirea activelor corespunzătoare provizionului tehnic se realizează conform naturii şi duratei plăţilor viitoare aşteptate, în următoarele clase de instrumente financiare: a)titluri emise de autorităţi ale administraţiei publice centrale din România; b)titluri cotate cu rating maxim de către cel puţin două agenţii de rating, emise de autorităţi ale administraţiei publice centrale din state membre ale Uniunii Europene sau aparţinând Spaţiului Economic European, Statele Unite ale Americii, Canada, Japonia; c)obligaţiuni emise de Banca Mondială, Banca Europeană pentru Reconstrucţie şi Dezvoltare, Banca Europeană de Investiţii; d)conturi, depozite şi certificate de depozit la o instituţie de credit persoană juridică română sau la o instituţie de credit străină care nu se află în procedură de supraveghere specială ori administrare specială sau a cărei autorizaţie nu este retrasă. Articolul 9(1) Instituţia de credit depozitar al fondului de pensii administrat privat pentru care se constituie provizionul tehnic păstrează în custodie activele corespunzătoare provizionului tehnic şi ţine evidenţa acestora.(2) Activitatea de custodie şi evidenţă a activelor corespunzătoare provizionului tehnic se desfăşoară în baza unui contract încheiat între administrator şi depozitar, care va avea un conţinut minim similar cu cel al contractului de depozitare încheiat pentru activele fondului de pensii administrat privat.(3) Costurile aferente activităţii de custodie şi evidenţă a activelor corespunzătoare provizionului tehnic se suportă de către administrator.(4) Activitatea de custodie şi evidenţă a activelor corespunzătoare provizionului tehnic se desfăşoară cu respectarea prevederilor Normei nr. 12/2007 privind activitatea de depozitare a activelor fondurilor de pensii administrate privat, aprobată prin Hotărârea Comisiei de Supraveghere a Sistemului de Pensii Private nr. 33/2007.(5) Evaluarea activelor corespunzătoare provizionului tehnic se realizează de către administrator şi depozitar pe baza principiilor de evaluare prevăzute în Norma nr. 11/2011 privind investirea şi evaluarea activelor fondurilor de pensii private, aprobată prin Hotărârea Comisiei de Supraveghere a Sistemului de Pensii Private nr. 22/2011. Articolul 10(1) Administratorul sau administratorul special poate să efectueze operaţiuni, în sensul constituirii, majorării ori diminuării valorii contului în care sunt evidenţiate activele corespunzătoare provizionului tehnic, în următoarele situaţii:a)constituirea, majorarea sau diminuarea valorii contului în urma efectuării calculului provizionului tehnic, pentru realizarea echivalenţei dintre valoarea rezultată din calculul cel mai recent şi valoarea contului; b)majorarea sau diminuarea valorii contului în urma fluctuaţiilor valorii activelor corespunzătoare provizionului tehnic, pentru realizarea echivalenţei dintre valoarea rezultată din calculul cel mai recent şi valoarea contului; c)completarea până la nivelul valorii garantate a echivalentului în numerar al activelor personale ale participanţilor respectivului fond retraşi în urma decesului, invalidităţii, transferului, atingerii limitei de vârstă; d)majorarea valorii contului în urma efectuării plăţilor prevăzute la lit. c), pentru realizarea echivalenţei dintre valoarea rezultată din calculul cel mai recent al provizionului tehnic şi valoarea contului; e)suplimentarea activului fondului de pensii conform prevederilor Normei nr. 7/2009 privind administrarea specială a fondurilor de pensii administrate privat, aprobată prin Hotărârea Comisiei de Supraveghere a Sistemului de Pensii Private nr. 8/2009, în cazul instituirii măsurii de administrare specială pentru respectivul fond. (2) Operaţiunile, în sensul majorării sau diminuării valorii contului în care sunt evidenţiate activele corespunzătoare provizionului tehnic, altele decât cele prevăzute la alin. (1), se efectuează doar cu avizul prealabil al Comisiei. Secţiunea a 3-aConstituirea şi calcularea provizionului tehnic Articolul 11(1) Administratorul constituie provizionul tehnic în baza valorii rezultate din calculul cel mai recent, efectuat conform modelului standard descris de prezenta normă sau pe baza unui model intern ori parţial intern.(2) Administratorul are obligaţia de a înştiinţa Comisia asupra elaborării şi utilizării modelului intern sau parţial intern şi de a transmite toate specificaţiile acestuia cu cel puţin 3 luni înainte de utilizarea sa pentru calculul provizionului tehnic.(3) Administratorul are obligaţia de a constitui provizionul tehnic sau de a majora valoarea acestuia în termen de maximum 10 zile lucrătoare de la data efectuării calculului.(4) Calculul provizionului tehnic se efectuează şi se certifică de către un actuar.(5) Actuarul aflat în relaţii contractuale cu un administrator şi desemnat de către acesta are obligaţia de a calcula şi de a certifica valoarea provizionului tehnic.(6) Valoarea calculată a provizionului tehnic este transmisă Comisiei sub forma raportului actuarial, în termen de maximum 10 zile lucrătoare de la efectuarea calculului. Articolul 12(1) Nivelul minim al provizionului tehnic pe care administratorul trebuie să îl deţină este cel rezultat din cel mai recent calcul de provizion efectuat de către Comisie.(2) Nivelul efectiv al provizionului tehnic pe care administratorul trebuie să îl deţină este maximul dintre valoarea calculată de către Comisie şi cea rezultată conform modelului intern sau parţial intern.(3) În funcţie de evoluţia riscurilor implicate, Comisia poate aduce modificări modelului standard, cu înştiinţarea prealabilă a administratorului cu cel puţin 3 luni înainte de efectuarea de către Comisie a calculului provizionului tehnic.(4) Comisia poate permite administratorului constituirea provizionului tehnic calculat conform modelului intern sau parţial intern, cu o valoare mai mică decât valoarea rezultată conform modelului standard, în cazul în care diferenţele dintre cele două calcule sunt rezonabile şi administratorul face dovada unor calcule precise şi adecvate, efectuate în conformitate cu principiile prevăzute în prezenta normă. Articolul 13(1) Calculul provizionului tehnic se efectuează anual, în prima lună a anului în curs, folosind istoricul existent de date înregistrate până la data convertirii tranşei de contribuţii încasate în ultima lună a anului precedent, interval închis.(2) În funcţie de evoluţia riscurilor implicate, Comisia poate solicita oricând recalcularea valorii provizionului tehnic.(3) Administratorul poate efectua calculul provizionului tehnic oricând consideră necesară revizuirea acestuia, folosind istoricul existent de date înregistrate până la data convertirii ultimei tranşe de contribuţii încasate până la data efectuării calculului, interval închis.(4) Actuarul desemnat de către administrator va efectua calculul în conformitate cu prevederile Legii, conform modelului standard stabilit prin prezenta normă sau conform modelului intern ori parţial intern. Articolul 14(1) Comisia verifică valoarea provizionului tehnic, calculată şi raportată de către administrator, folosind modelul standard stabilit prin prezenta normă.(2) Pentru calcularea cash flow-urilor, modelul standard respectă următoarele:a)ratele de discount folosite în calcul sunt ratele aferente curbei spot a randamentelor obligaţiunilor guvernamentale cotate AAA, publicată de către Banca Centrală Europeană. („AAA government yield curve“, http://www.ecb.int/stats/money/yc/html/index.en.html); b)pentru satisfacerea cerinţei legale cu privire la garanţia investiţională minimă obligatorie, valoarea ratei garantate a dobânzii nu poate fi mai mică decât valoarea garantată prin Lege; c)determinarea valorii istorice a garanţiei prevăzute la art. 4 se face luând în considerare toate contribuţiile participantului, atât contribuţiile pozitive, cât şi corecţiile negative ale acestora, pe intervalul istoric de timp de la investirea primei contribuţii pozitive în sistemul pensiilor administrate privat a respectivului participant şi până la momentul calculului. Pentru corecţiile negative nu se va lua în considerare fructificarea aferentă acestora cu rata garantată a dobânzii; d)pentru determinarea valorii viitoare a garanţiei prevăzute la art. 4 se foloseşte în formula de calcul valoarea medie a contribuţiilor istorice pozitive actualizate, depuse de respectivul participant în ultimii 4 ani calendaristici. Această valoare medie va fi actualizată anual, pe parcursul proiecţiei, conform grilei prevăzută de Lege pentru creşterea anuală a cotei de contribuţie şi conform funcţiei de creştere salarială a participantului, netă de inflaţie; e)determinarea valorii efective istorice a activului personal al participantului [S(0)] se face prin înmulţirea valorii unităţii de fond de la data convertirii celei mai recente tranşe de contribuţii încasate până la data efectuării calculului inclusiv cu numărul de unităţi de fond ale participantului de la aceeaşi dată cu valoarea unităţii de fond considerată mai sus; f)determinarea valorilor efective viitoare ale activului personal al participantului [Sα(t)] se realizează folosind o structură arborescentă binomială, de ordinul k (Cox, Ross, & Rubinstein Option-Pricing Model - arborele binomial), unde k reprezintă numărul de luni cuprinse între momentul efectuării calculului şi data împlinirii de către participant a vârstei de pensionare conform Legii. Limitele extreme de variaţie a valorilor pe fiecare ramură a unui nod se încadrează în limitele coeficientului de variaţie lunar (CL). Se determină valorile minime şi maxime ale activului personal al participantului pe un nod. La sfârşitul fiecărui an de proiecţie se determină valoarea opţiunii în fiecare din cele două puncte extreme ale fiecărui nod. Valoarea medie a opţiunii aferentă respectivului nod este reprezentată de media geometrică dintre valoarea minimă şi cea maximă a opţiunii pe respectivul nod. Valorile nule ale opţiunii se exclud din calculul mediei pe nod; g)valorile cheltuielilor viitoare cu taxa de audit şi contribuţiile viitoare ale participantului se actualizează, pe parcursul proiecţiei, cu cea mai recentă estimare a ratei medii a inflaţiei indexului armonizat al preţurilor de consum (Harmonised Index of Consumer Prices - HICP), publicată de către Banca Centrală Europeană (Overall HICP inflation rate - Average - http://www.ecb.europa.eu/stats/prices/hicp/html/inflation.en.html); h)pentru calcularea valorii efective viitoare a activului personal şi a valorii viitoare a garanţiei se consideră în formula de calcul cheltuielile aflate în sarcina fondului conform prospectului schemei de pensii valabil la momentul calculului; i)pentru calcularea valorii istorice a garanţiei prevăzute la art. 4 se consideră în formula de calcul cheltuielile aflate în sarcina fondului conform prospectului/prospectelor valabil/valabile pe perioada istorică considerată în calcul; j)pentru cazul în care administratorul a garantat şi/sau garantează acoperirea din resurse proprii a cheltuielilor aflate în sarcina fondului de pensii, respectiv a cheltuielilor deduse din activul total al fondului şi/sau a celor deduse din activul personal al participantului, precum şi/sau a celor deduse din contribuţii, respectivele cheltuieli se elimină din formula de calcul al valorii istorice a garanţiei şi/sau al valorii viitoare a garanţiei prevăzute la art. 4 şi al activului personal, pe perioada de valabilitate a respectivei garanţii. (3) Tabelele biometrice folosite pentru calculul provizionului tehnic se bazează pe ultimele date publicate de către Institutul Naţional de Statistică şi/sau pe date furnizate de surse indicate de Comisie, ţinându-se cont de specificul de gen, de principalele caracteristici ale grupului de participanţi şi de evoluţia prevăzută pentru riscurile relevante. (4) Probabilităţile folosite în calcul se iau în considerare până la a 6-a zecimală. Articolul 15(1) În cazul în care administratorul utilizează un model intern sau parţial intern, acesta trebuie să folosească simulare stocastică pentru proiecţia cash flow-urilor viitoare, un interval de încredere de cel puţin 95% (ambele părţi) şi să respecte principiile enunţate la art. 4 alin. (1) şi (3), art. 14 alin. (2) lit. a), b), c), d), e), g), h), i) şi j), alin. (3) şi (4).(2) În cazul modelelor interne sau parţial interne care folosesc scenarii de randament investiţional, proiecţia cash flow-urilor viitoare se realizează pe baza a cel puţin 10.000 de scenarii diferite de randament. Articolul 16

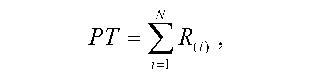

(1) Conform modelului standard, provizionul tehnic se calculează ca sumă a tuturor rezervelor individuale, calculate pentru fiecare participant în parte: unde:

unde:

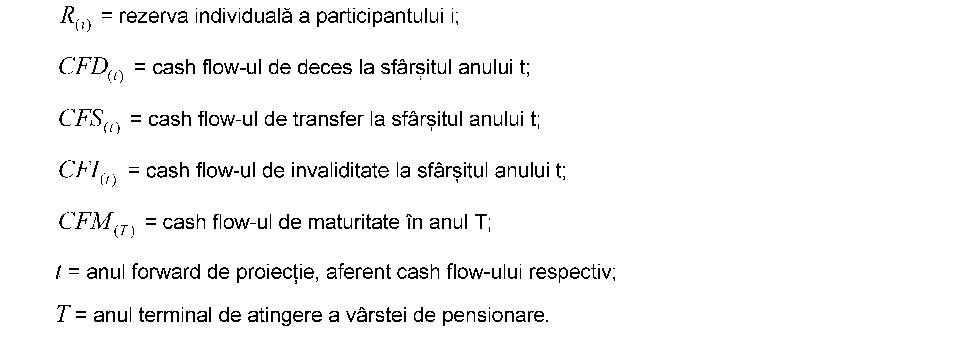

(2) Rezerva individuală a participantului se calculează ca sumă a tuturor cash flow-urilor generate de apariţia evenimentelor de deces, invaliditate, transfer şi retragere la pensie pentru limită de vârstă (maturitate): unde:

unde:  a)Cash flow-ul de deces la sfârşitul anului t se calculează astfel:

a)Cash flow-ul de deces la sfârşitul anului t se calculează astfel: b)Cash flow-ul de transfer la sfârşitul anului t se calculează astfel:

b)Cash flow-ul de transfer la sfârşitul anului t se calculează astfel: c)Cash flow-ul de invaliditate la sfârşitul anului t se calculează astfel:

c)Cash flow-ul de invaliditate la sfârşitul anului t se calculează astfel: d)Cash flow-ul de maturitate în anul T, anul împlinirii vârstei de pensionare, se calculează astfel:

d)Cash flow-ul de maturitate în anul T, anul împlinirii vârstei de pensionare, se calculează astfel: unde:

unde:  Articolul 17

Articolul 17

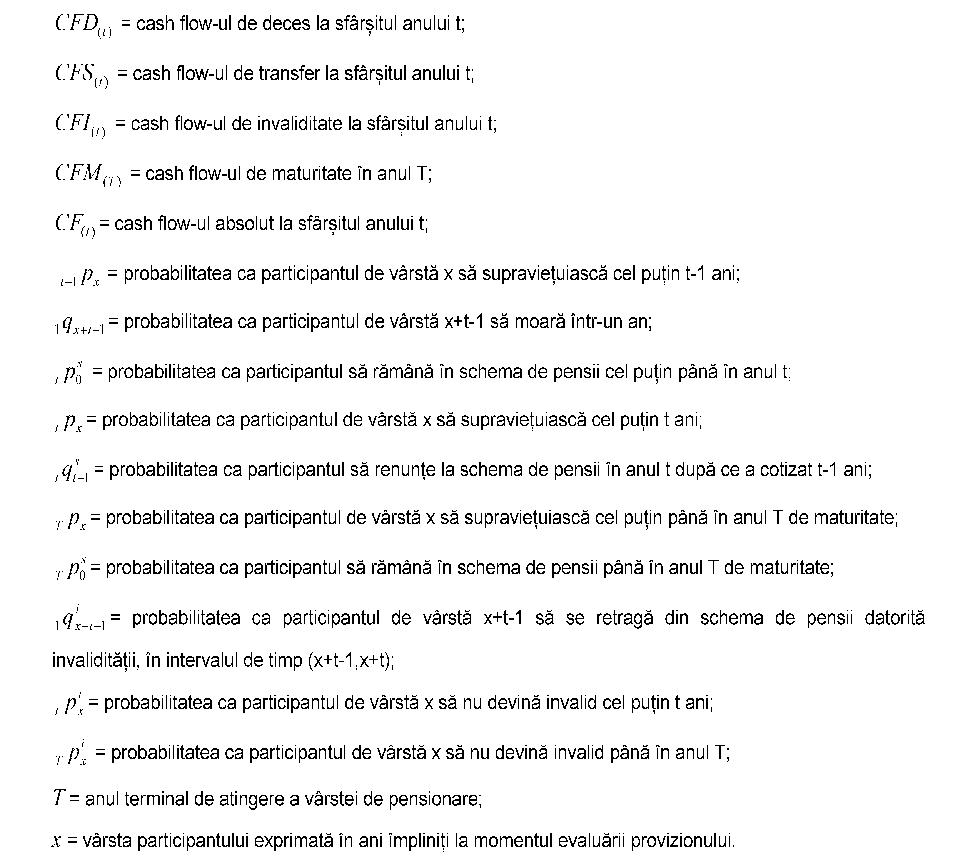

(1) Determinarea cash flow-urilor absolute se face prin calculul valorii medii a opţiunii la sfârşitul fiecărui an calendaristic al orizontului individual de proiecţie până la atingerea momentului terminal T de retragere la pensie, pentru fiecare din nodurile aferente fiecărui sfârşit de an, după cum urmează:

unde:

unde:

(2) Determinarea valorii medii a opţiunii pe fiecare nod al sfârşitului de an se face conform art. 14 alin. (2) lit. f).

(3) Determinarea valorii opţiunii se face pentru valoarea minimă şi maximă a activului personal pe respectivul nod al sfârşitului de an calendaristic proiectat, după cum urmează:

unde:

unde:

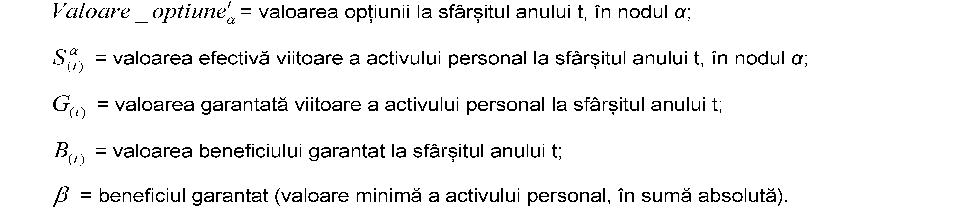

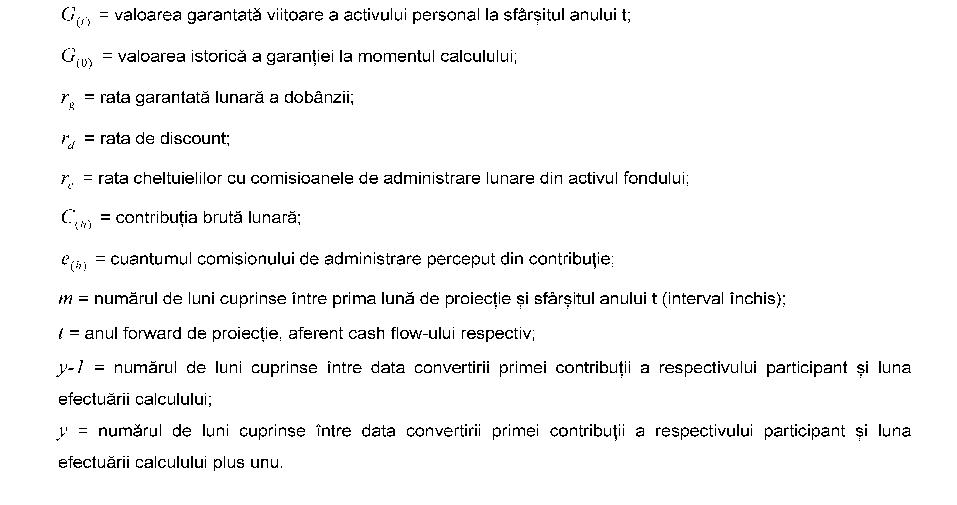

(4) Valoarea garantată viitoare a activului personal (strike price) pentru anul t se calculează după cum urmează: Valoarea istorică a garanţiei se calculează astfel:

Valoarea istorică a garanţiei se calculează astfel:  unde:

unde:

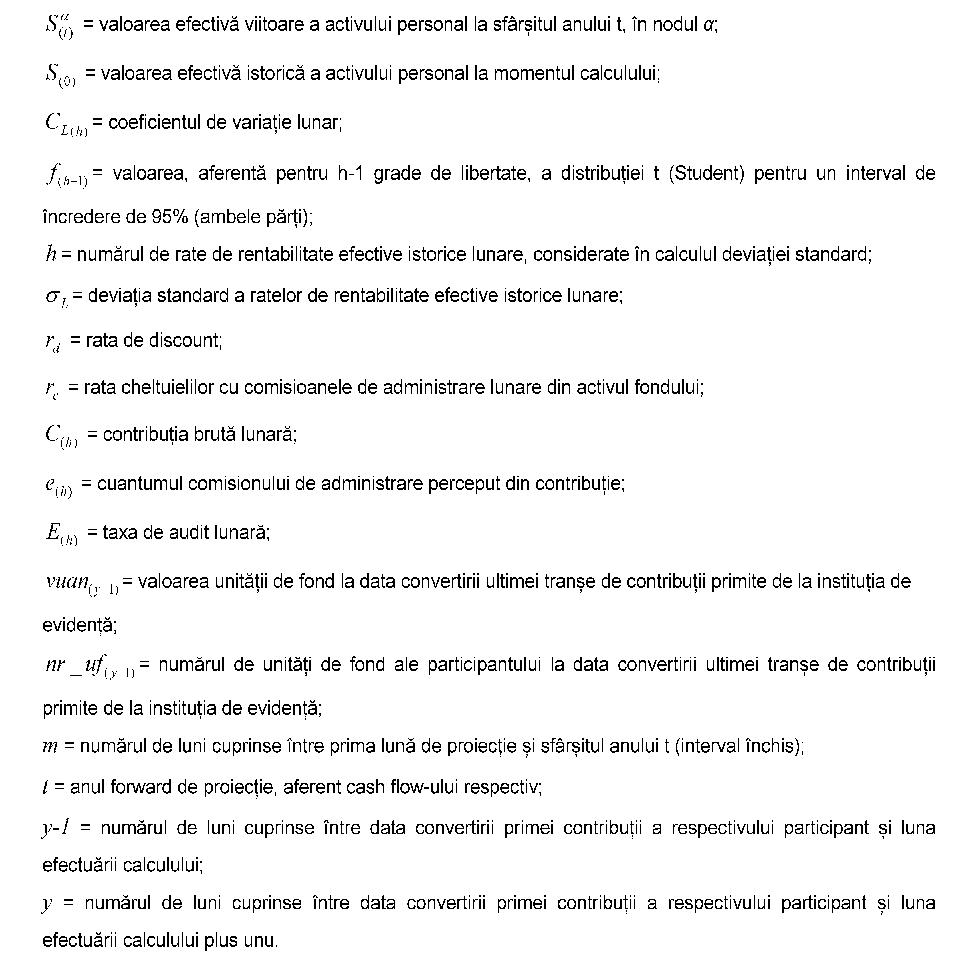

(5) Valoarea efectivă viitoare a activului personal (spot price) pentru sfârşitul anului t se calculează pentru fiecare nod aferent ultimei luni a anului t, după cum urmează:

a)Valoarea efectivă istorică a activului personal se calculează astfel:

a)Valoarea efectivă istorică a activului personal se calculează astfel: b)Coeficientul de variaţie lunar (CL) urmează modelul de mai jos în fiecare nod lunar parcurs pentru determinarea valorii efective viitoare a activului personal la sfârşitul anului t în nodul α:

b)Coeficientul de variaţie lunar (CL) urmează modelul de mai jos în fiecare nod lunar parcurs pentru determinarea valorii efective viitoare a activului personal la sfârşitul anului t în nodul α:

unde:

unde:

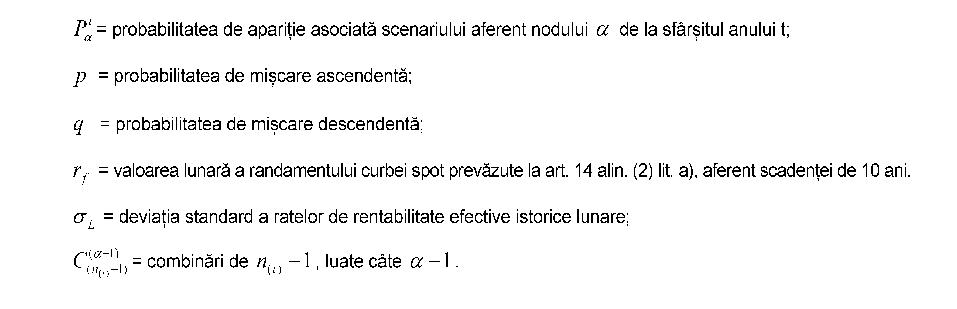

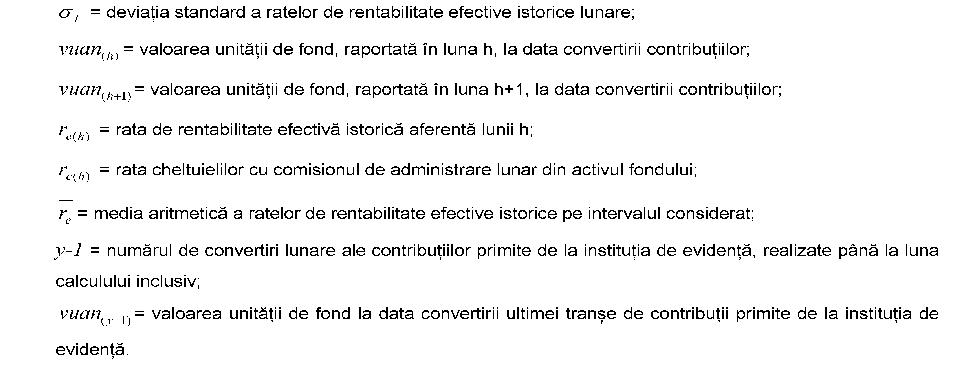

(6) Deviaţia standard a ratelor de rentabilitate efective istorice lunare (σL) se calculează astfel:

Rata de rentabilitate efectivă istorică lunară se calculează astfel:

Rata de rentabilitate efectivă istorică lunară se calculează astfel:  unde:

unde:

(7) Valoarea beneficiului garantat la momentul t se calculează după modelul: unde:

unde:

(8) Factorul de discount fără risc, aferent anului t de proiecţie, se determină astfel: unde:

unde:  Capitolul IIIDispoziţii finale Articolul 18(1) În baza art. 138 din Lege, atingerea nivelului provizionului tehnic, calculat conform prezentei norme, se realizează pe o perioadă de maximum 6 ani, prin suplimentarea anuală a activelor corespunzătoare provizionului tehnic cu o sumă reprezentând minimum 10% din comisionul anual de administrare prevăzut la art. 85 lit. a) din Lege şi realizat în exerciţiul financiar precedent.(2) Comisia, prin decizie, stabileşte anual nivelul sumelor prevăzut la alin. (1) pentru fiecare administrator în parte. Articolul 19Termenele prevăzute de prezenta normă care expiră într-o zi de sărbătoare legală sau întro zi nelucrătoare se prelungesc până la sfârşitul următoarei zile lucrătoare. Articolul 20Nerespectarea prevederilor prezentei norme constituie contravenţie şi se sancţionează conform prevederilor art. 16, art. 81 alin. (1) lit. c) şi i), art. 140 alin. (1), art. 141 alin. (1) lit. g) şi art. 141 alin. (2)-(11) din Lege. Articolul 21La data intrării în vigoare a prezentei norme se abrogă prevederile Normei nr. 1/2008 privind calculul actuarial al provizionului tehnic pentru fondurile de pensii administrate privat, aprobată prin Hotărârea Comisiei de Supraveghere a Sistemului de Pensii Private nr. 1/2008, publicată în Monitorul Oficial al României, Partea I, nr. 38 din 17 ianuarie 2008, precum şi orice alte dispoziţii contrare.

Capitolul IIIDispoziţii finale Articolul 18(1) În baza art. 138 din Lege, atingerea nivelului provizionului tehnic, calculat conform prezentei norme, se realizează pe o perioadă de maximum 6 ani, prin suplimentarea anuală a activelor corespunzătoare provizionului tehnic cu o sumă reprezentând minimum 10% din comisionul anual de administrare prevăzut la art. 85 lit. a) din Lege şi realizat în exerciţiul financiar precedent.(2) Comisia, prin decizie, stabileşte anual nivelul sumelor prevăzut la alin. (1) pentru fiecare administrator în parte. Articolul 19Termenele prevăzute de prezenta normă care expiră într-o zi de sărbătoare legală sau întro zi nelucrătoare se prelungesc până la sfârşitul următoarei zile lucrătoare. Articolul 20Nerespectarea prevederilor prezentei norme constituie contravenţie şi se sancţionează conform prevederilor art. 16, art. 81 alin. (1) lit. c) şi i), art. 140 alin. (1), art. 141 alin. (1) lit. g) şi art. 141 alin. (2)-(11) din Lege. Articolul 21La data intrării în vigoare a prezentei norme se abrogă prevederile Normei nr. 1/2008 privind calculul actuarial al provizionului tehnic pentru fondurile de pensii administrate privat, aprobată prin Hotărârea Comisiei de Supraveghere a Sistemului de Pensii Private nr. 1/2008, publicată în Monitorul Oficial al României, Partea I, nr. 38 din 17 ianuarie 2008, precum şi orice alte dispoziţii contrare.