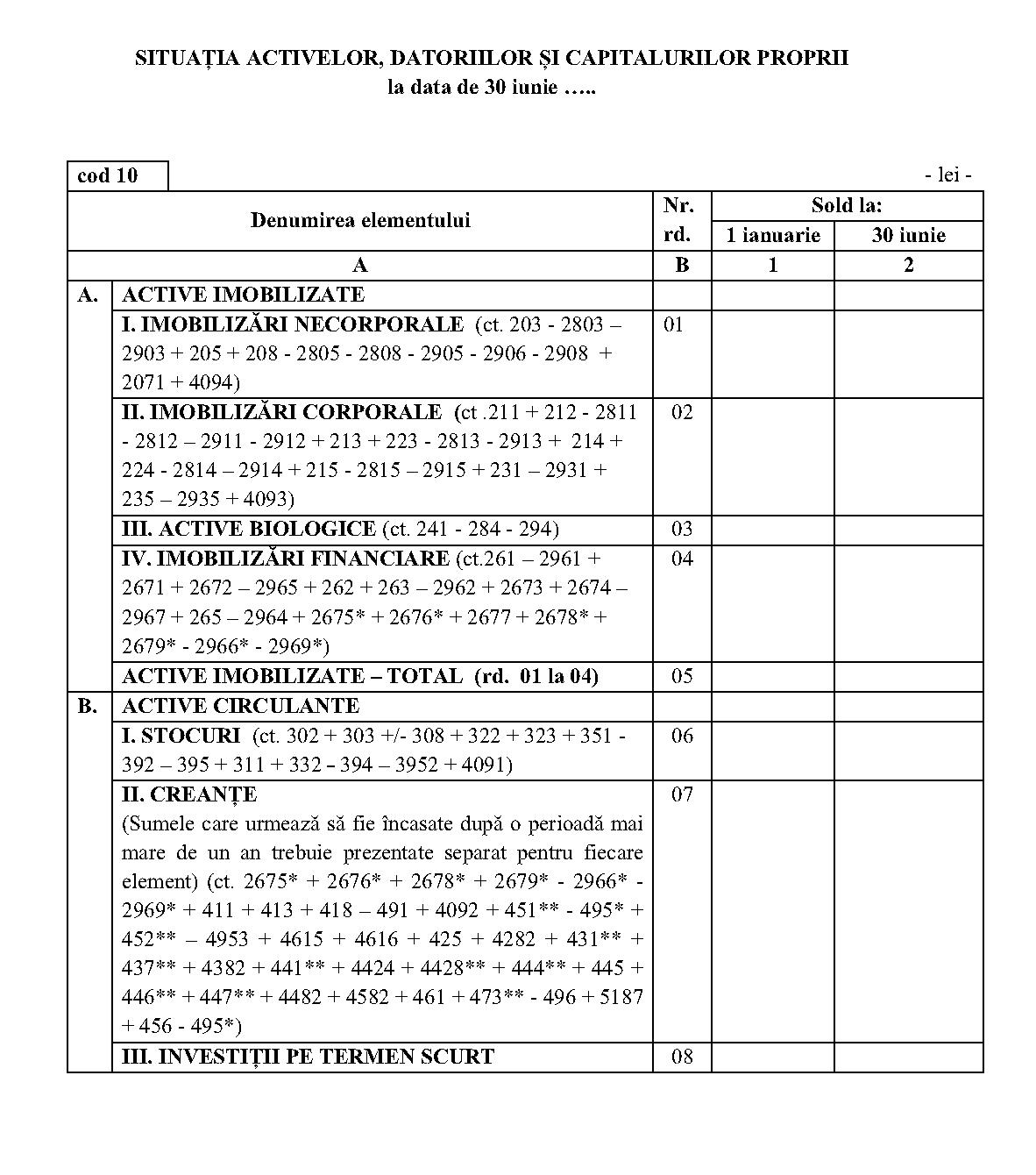

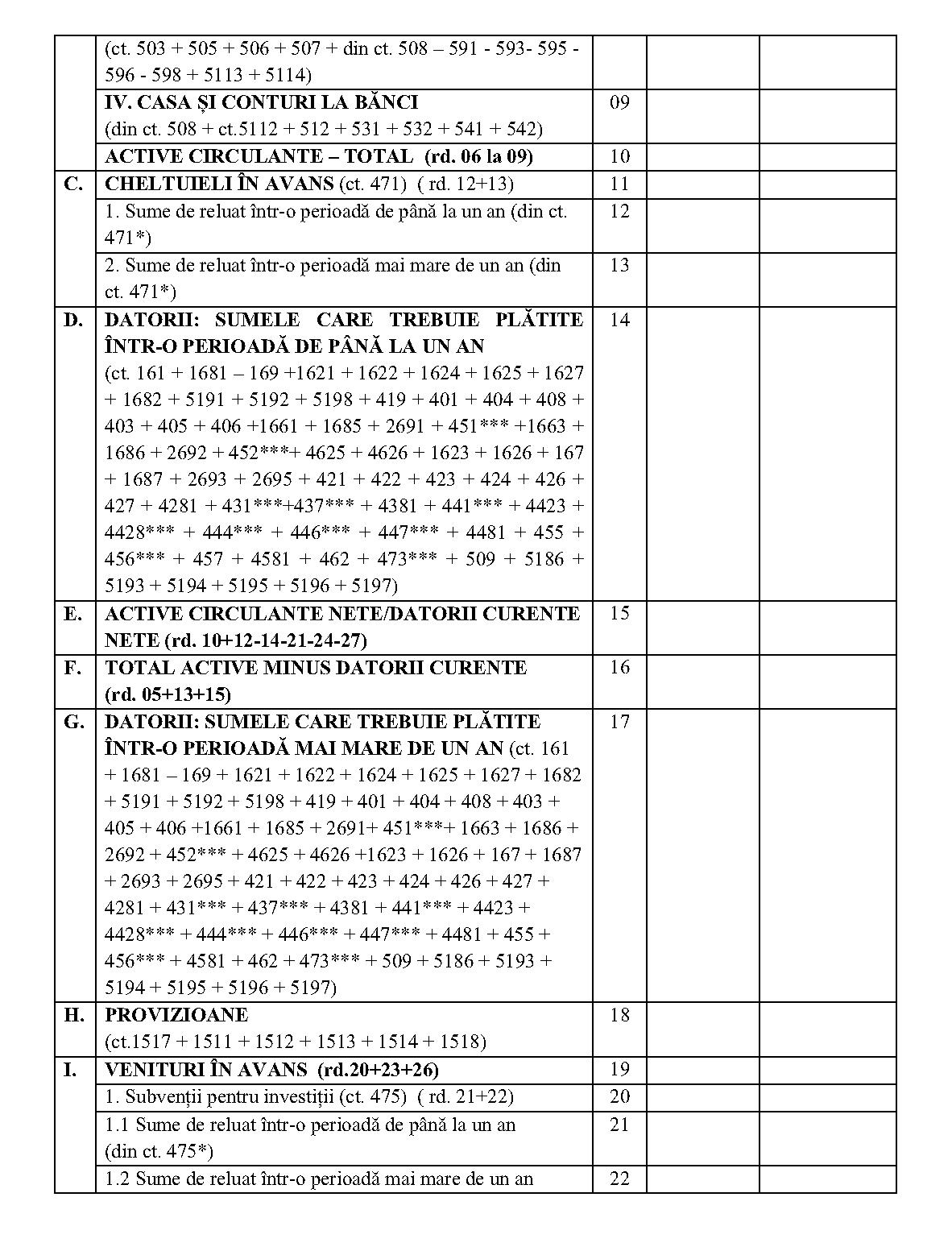

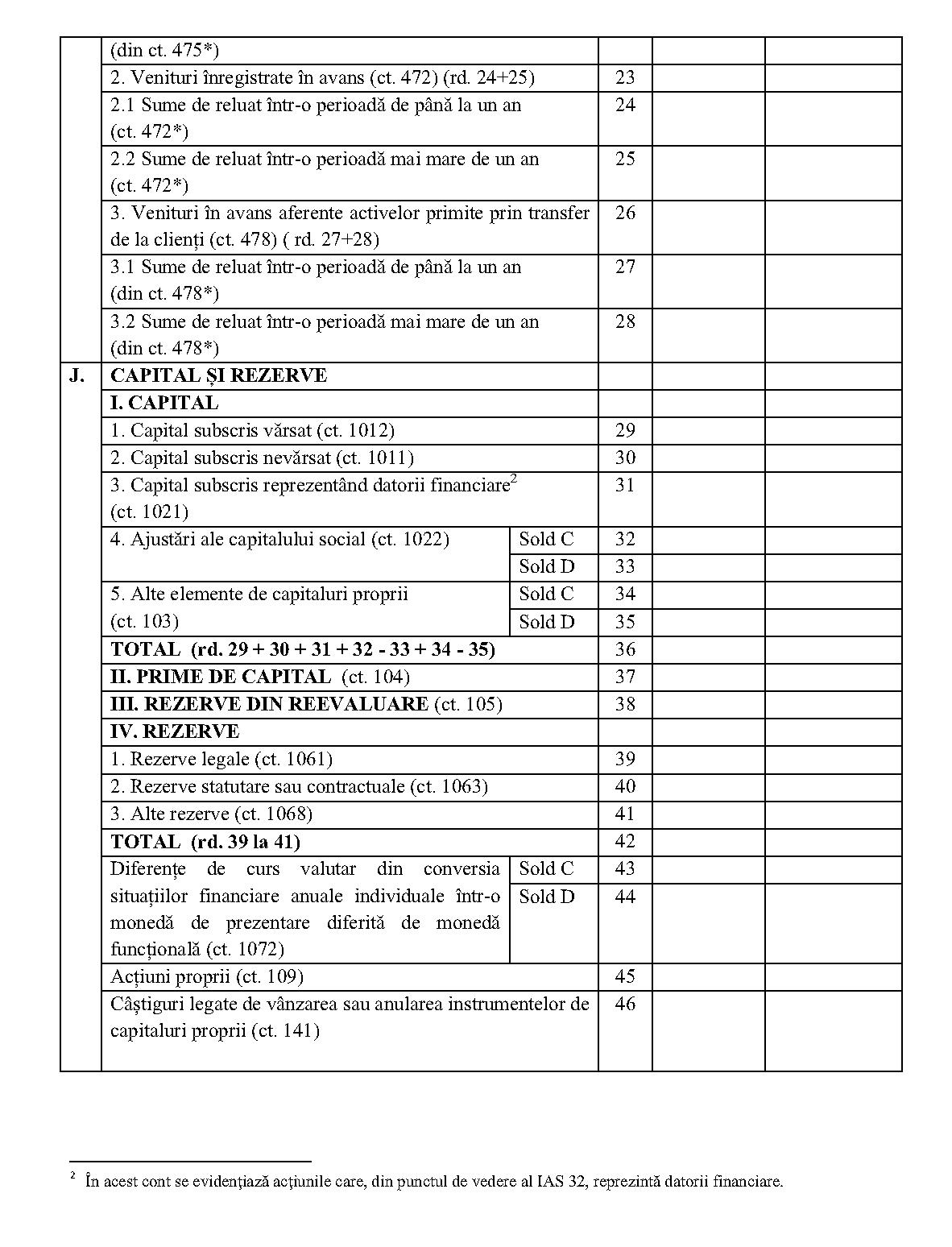

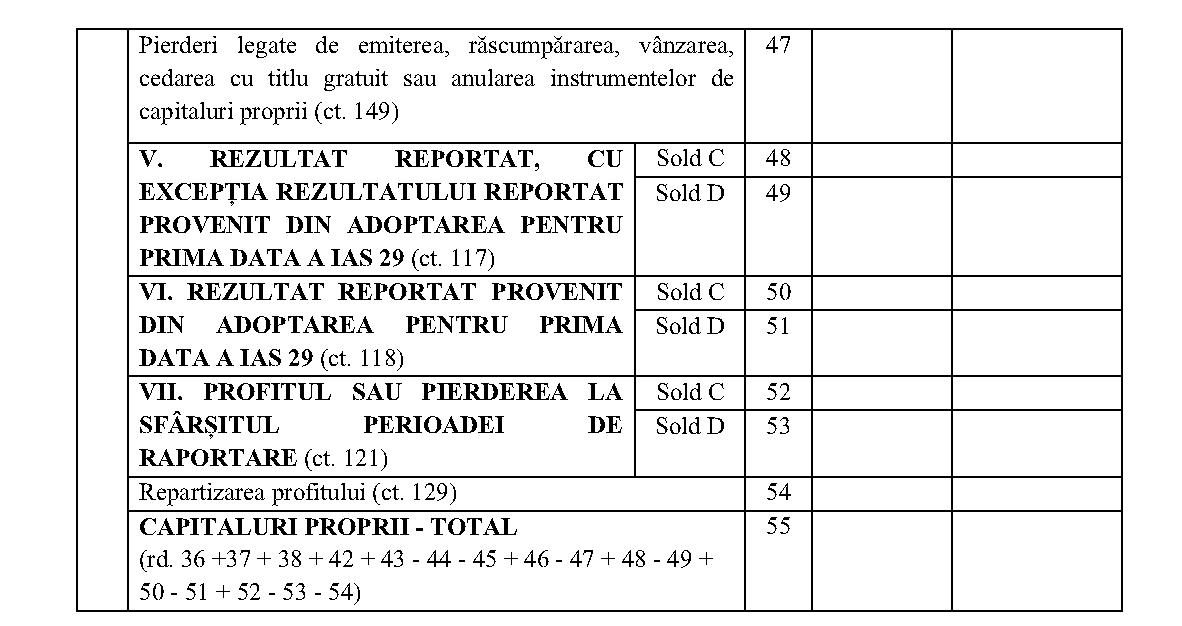

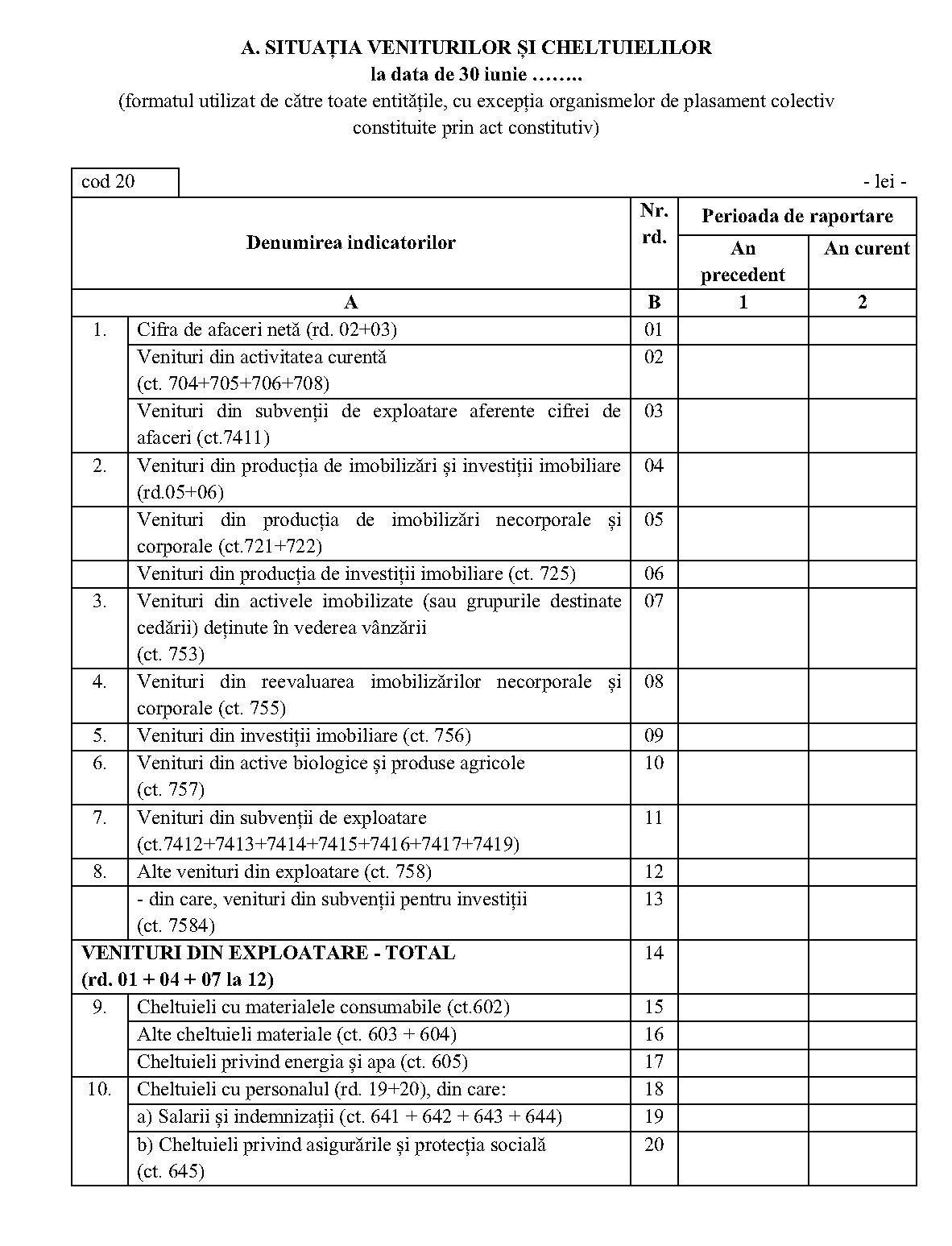

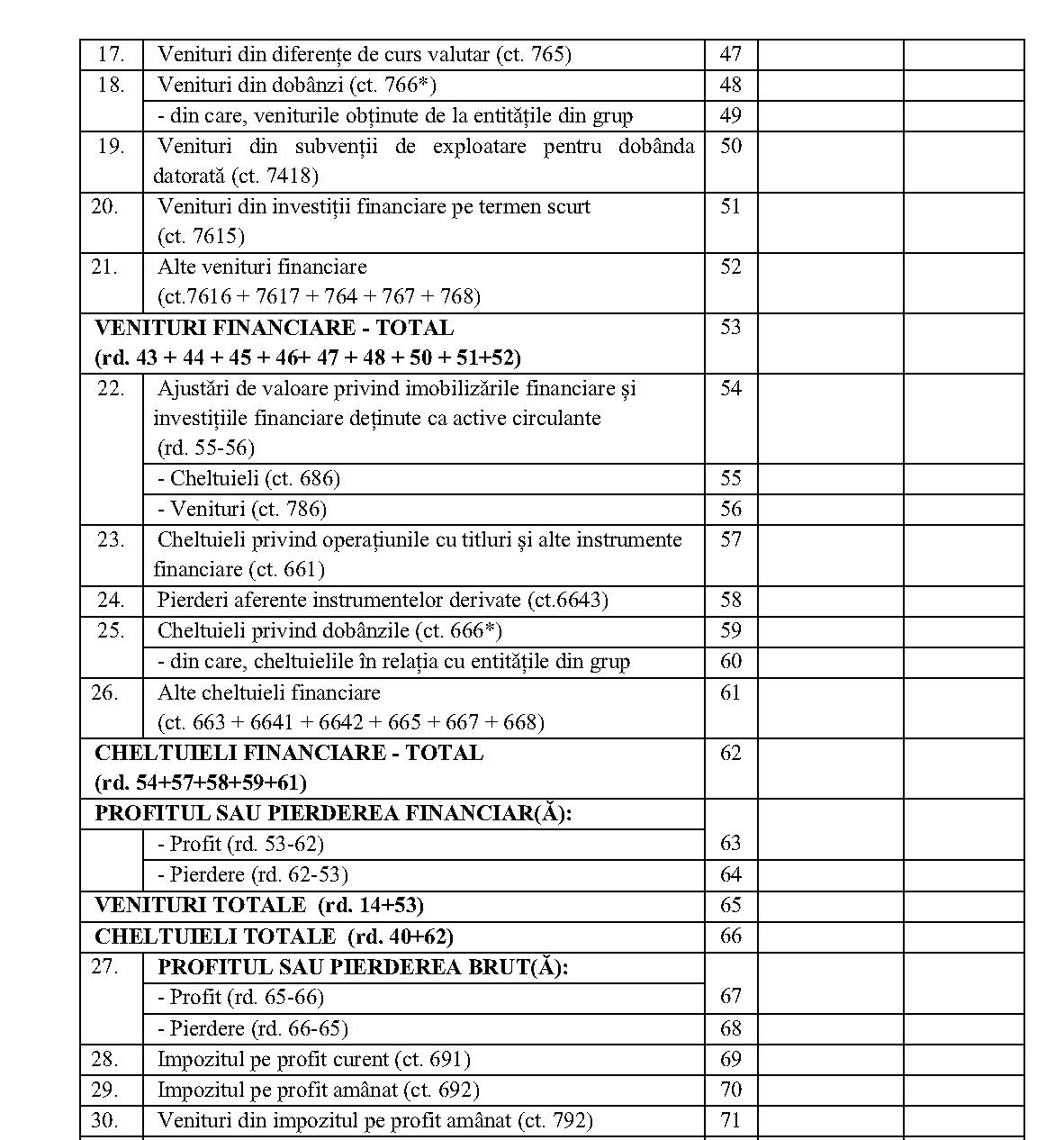

În conformitate cu prevederile art. 1 alin. (2), art. 2 alin. (1) lit. a) şi d), art. 6 alin. (2) şi ale art. 14 din Ordonanţa de urgenţă a Guvernului nr. 93/2012 privind înfiinţarea, organizarea şi funcţionarea Autorităţii de Supraveghere Financiară, aprobată cu modificări şi completări prin Legea nr. 113/2013, cu modificările şi completările ulterioare,în baza prevederilor art. 4 alin. (3) din Legea contabilităţii nr. 82/1991, republicată, cu modificările şi completările ulterioare,potrivit deliberărilor Consiliului Autorităţii de Supraveghere Financiară din şedinţa din data de 19 iulie 2016,Autoritatea de Supraveghere Financiară emite următoarea instrucţiune: Articolul 1Prezenta instrucţiune stabileşte sistemul de raportare contabilă semestrială a entităţilor autorizate, reglementate şi supravegheate de Autoritatea de Supraveghere Financiară - Sectorul Instrumentelor şi Investiţiilor Financiare, denumită în continuare ASF - SIIF. Articolul 2(1) Entităţile autorizate, reglementate şi supravegheate de ASF - SIIF întocmesc şi depun la ASF - SIIF raportări contabile semestriale care cuprind următoarele formulare, în funcţie de specificul fiecărei categorii de entitate, astfel:a)pentru entităţile autorizate, reglementate şi supravegheate de ASF - SIIF ce aplică prevederile Normei Autorităţii de Supraveghere Financiară nr. 39/2015 pentru aprobarea Reglementărilor contabile conforme cu Standardele internaţionale de raportare financiară, aplicabile entităţilor autorizate, reglementate şi supravegheate de Autoritatea de Supraveghere Financiară din Sectorul Instrumentelor şi Investiţiilor Financiare, cu excepţia organismelor de plasament colectiv ce nu sunt constituite prin act constitutiv:1. situaţia activelor, datoriilor şi capitalurilor proprii (cod 10), conform anexei nr. 1; 2. situaţia veniturilor şi cheltuielilor (cod 20), conform anexei nr. 1 lit. A sau B (în funcţie de specificul entităţii); 3. date informative (cod 30), conform anexei nr. 1; b)pentru organismele de plasament colectiv ce nu sunt constituite prin act constitutiv:1. situaţia activelor, datoriilor şi capitalurilor proprii (cod 10), conform anexei nr. 2; 2. situaţia veniturilor şi cheltuielilor (cod 20), conform anexei nr. 2; c)pentru entităţile autorizate, reglementate şi supravegheate de ASF - SIIF ce aplică prevederile Normei Autorităţii de Supraveghere Financiară nr. 40/2015 pentru aprobarea Reglementărilor contabile privind situaţiile financiare anuale şi situaţiile financiare anuale consolidate, aplicabile entităţilor autorizate, reglementate şi supravegheate de Autoritatea de Supraveghere Financiară - Sectorul instrumentelor şi investiţiilor financiare, respectiv traderi şi consultanţi de investiţii:1. situaţia activelor, datoriilor şi capitalurilor proprii (cod 10), conform anexei nr. 3; 2. contul de profit şi pierdere (cod 20), conform anexei nr. 3; 3. date informative (cod 30), conform anexei nr. 3. (2) Un exemplar al raportării contabile semestriale menţionată la alin. (1) este depus şi la unităţile teritoriale ale Ministerului Finanţelor Publice. Articolul 3(1) Formularul „Situaţia activelor, datoriilor şi capitalurilor proprii" prezintă, în formă sintetică, elementele de natura activelor, datoriilor şi capitalurilor proprii, grupate după natură şi lichiditate, respectiv după natură şi exigibilitate.(2) Formularul prevăzut la alin. (1) se întocmeşte pe baza balanţei de verificare a conturilor sintetice la data de 30 iunie, puse în acord cu soldurile din balanţa conturilor analitice, încheiată după înregistrarea tuturor documentelor în care au fost consemnate operaţiunile financiar-contabile aferente perioadei de raportare. Articolul 4(1) Formularul „Situaţia veniturilor şi cheltuielilor"/„Contul de profit şi pierdere" cuprinde cifra de afaceri netă, veniturile realizate şi cheltuielile efectuate, precum şi rezultatele financiare obţinute (profit sau pierdere), preluate din conturile de venituri şi cheltuieli cuprinse în balanţa de verificare la 30 iunie.(2) Datele care se raportează în formularul prevăzut la alin. (1) sunt cumulate de la începutul anului până la sfârşitul perioadei de raportare.(3) Entităţile înscriu la rândul 19 „Salarii şi indemnizaţii" din cadrul formularului A. „Situaţia veniturilor şi cheltuielilor", rândul 33 „Salarii" din cadrul formularului B. „Situaţia veniturilor şi cheltuielilor", respectiv rândul 19 „Salarii şi indemnizaţii" din cadrul formularului „Contul de profit şi pierdere", toate cheltuielile reprezentând drepturi salariale. La aceleaşi rânduri va fi cuprinsă şi contravaloarea tichetelor de masă acordate salariaţilor în baza prevederilor Legii nr. 142/1998 privind acordarea tichetelor de masă, cu modificările şi completările ulterioare.(4) Informaţiile reprezentând contravaloarea tichetelor de masă acordate salariaţilor sunt prezentate, de asemenea, la rândul 64 din formularul „Date informative" (cod 30).(5) În formularul „Date informative", la rândurile 01 şi 02, coloana 1, entităţile care au în subordine subunităţi vor înscrie cifra 1, indiferent de numărul acestora. La rândurile privind plăţile restante se înscriu sumele de la sfârşitul perioadei de raportare care au depăşit termenele de plată prevăzute în contracte sau în acte normative. (6) Entităţile vor completa formularele de raportare contabilă semestrială, folosind planul de conturi aplicabil fiecărei categorii, conform reglementărilor contabile aplicabile acestora, în vigoare. Articolul 5(1) Raportările contabile semestriale sunt semnate de persoanele în drept şi de către administratorul sau persoana care are obligaţia gestionării entităţii şi includ şi numele în clar al acestora. Calitatea persoanei care a întocmit raportările contabile semestriale se completează astfel:a)director economic, contabil-şef sau altă persoană împuternicită să îndeplinească această funcţie, potrivit legii; b)persoane fizice sau juridice, autorizate potrivit legii, membre ale Corpului Experţilor Contabili şi Contabililor Autorizaţi din România, potrivit legii. (2) Prin persoană împuternicită să îndeplinească această funcţie se înţelege orice persoană angajată potrivit legii, care îndeplineşte condiţiile prevăzute de Legea contabilităţii nr. 82/1991, republicată, cu modificările şi completările ulterioare.(3) Entităţile care au în subordine sucursale sau subunităţi fără personalitate juridică verifică şi centralizează balanţele de verificare ale acestora, întocmind raportările contabile semestriale.(4) Subunităţile deschise în România de societăţi rezidente în state aparţinând Spaţiului Economic European nu au obligaţia transmiterii la ASF a raportării contabile semestriale. Articolul 6(1) Entităţile completează datele de identificare, denumirea entităţii, adresa, telefonul şi numărul de înmatriculare în registrul comerţului, cele referitoare la încadrarea corectă în forma de proprietate, conform nomenclatorului prevăzut în anexa nr. 4, precum şi codul unic de înregistrare, citeţ, şi codul privind activitatea, fără a se folosi prescurtări sau iniţiale.(2) Necompletarea corectă pe prima pagină a formularului „Situaţia activelor, datoriilor şi capitalurilor proprii" a datelor prevăzute la alin. (1) conduce la imposibilitatea identificării entităţii şi, în consecinţă, se consideră că raportarea contabilă semestrială nu a fost depusă.(3) Entităţile completează codul privind activitatea desfăşurată, potrivit Clasificării activităţilor din economia naţională - CAEN, aprobată prin Ordinul preşedintelui Institutului Naţional de Statistică nr. 337/2007 privind actualizarea Clasificării activităţilor din economia naţională - CAEN. În cazul în care entitatea desfăşoară mai multe activităţi, se trece codul activităţii preponderente, care defineşte profilul entităţii (respectiv codul clasei CAEN al activităţii preponderente). Articolul 7(1) Raportările contabile semestriale menţionate la art. 2 se depun la sediul Autorităţii de Supraveghere Financiară, precum şi la sediile unităţilor teritoriale ale Ministerului Finanţelor Publice în termen de 2 luni de la încheierea perioadei de raportare.(2) Formularele care compun raportările contabile semestriale se completează în lei. Această unitate de măsură se trece pe fiecare formular în parte.(3) Entităţile care de la constituire şi până la încheierea perioadei de raportare nu au desfăşurat activitate depun o declaraţie pe propria răspundere a administratorului sau a persoanei care are obligaţia gestionării entităţii, în termenul prevăzut la alin. (1), care cuprinde toate datele de identificare, respectiv:a)denumirea completă, conform certificatului de înregistrare; b)adresa completă şi numărul de telefon; c)numărul de înregistrare la registrul comerţului şi codul privind activitatea; d)codul fiscal/codul unic de înregistrare; e)capitalul social.O declaraţie similară depun şi entităţile care se află în curs de lichidare potrivit prevederilor legale incidente. (4) Societăţile de administrare întocmesc şi depun raportări contabile semestriale pentru organismele de plasament colectiv pe care le administrează, distinct de propriile raportări contabile semestriale.(5) Pentru organismele de plasament colectiv care nu sunt constituite prin act constitutiv, raportările contabile semestriale se întocmesc şi se depun numai la sediul ASF de către societăţile de administrare, distinct de raportări contabile semestriale. Articolul 8Formatul electronic al raportărilor contabile semestriale, conţinând formularistica necesară şi programul de verificare cu documentaţia de utilizare aferentă, se obţine prin folosirea programului de asistenţă elaborat de Ministerul Finanţelor Publice, ce este pus la dispoziţia entităţilor gratuit de unităţile teritoriale ale acestuia sau poate fi descărcat de pe site-ul Administraţiei Naţionale de Administrare Fiscală. Articolul 9Nerespectarea prevederilor prezentei instrucţiuni se sancţionează în conformitate cu prevederile titlului X al Legii nr. 297/2004 privind piaţa de capital, cu modificările şi completările ulterioare, şi ale cap. VI din Legea contabilităţii nr. 82/1991, republicată, cu modificările şi completările ulterioare. Articolul 10Anexele nr. 1-4 fac parte integrantă din prezenta instrucţiune. Articolul 11La data intrării în vigoare a prezentei instrucţiuni se abrogă Instrucţiunea nr. 5/2006 cu privire la sistemul de raportare contabilă semestrială a entităţilor autorizate, reglementate şi supravegheate de Comisia Naţională a Valorilor Mobiliare, aprobată prin Ordinul Comisiei Naţionale a Valorilor Mobiliare nr. 70/2006, publicat în Monitorul Oficial al României, Partea I, nr. 693 din 14 august 2006, cu modificările şi completările ulterioare. Articolul 12Prezenta instrucţiune se publică în Monitorul Oficial al României, Partea I, în Buletinul şi pe site-ul ASF şi intră în vigoare la data publicării acesteia în Monitorul Oficial al României, Partea I. Preşedintele Autorităţii de Supraveghere Financiară, Mişu Negriţoiu Bucureşti, 20 iulie 2016. Nr. 2. ANEXA Nr. 1FORMATUL RAPORTĂRILOR CONTABILE1) LA 30 IUNIE ...... PENTRU ENTITĂŢILE AUTORIZATE, REGLEMENTATE ŞI SUPRAVEGHEATE DE ASF - SIIF, CU EXCEPŢIA ORGANISMELOR DE PLASAMENT COLECTIV CE NU SUNT CONSTITUITE PRIN ACT CONSTITUTIV1) Formatul raportărilor contabile este reprodus în facsimil.

*) Conturi de repartizat după natura elementelor respective. **) Solduri debitoare ale conturilor respective. ***) Solduri creditoare ale conturilor respective. Administrator Numele şi prenumele ........ ............. Semnătura ........ ................ ............ Întocmit Numele şi prenumele ........ ......... Calitatea ........ ................ ........ Semnătura ........ ................ .......... Nr. de înregistrare în organismul profesional Raportările contabile semestriale sunt semnate de persoanele în drept, cuprinzând numele în clar al acestora. Rândul corespunzător calităţii persoanei care a întocmit raportarea contabilă semestrială se completează astfel: – director economic, contabil-şef sau altă persoană împuternicită să îndeplinească această funcţie, potrivit legii; sau – persoane fizice sau juridice, autorizate potrivit legii, membre ale Corpului Experţilor Contabili şi Contabililor Autorizaţi din România, potrivit legii.

*) Conturi de repartizat după natura elementelor respective. **) Solduri debitoare ale conturilor respective. ***) Solduri creditoare ale conturilor respective. Administrator Numele şi prenumele ........ ............. Semnătura ........ ................ ............ Întocmit Numele şi prenumele ........ ......... Calitatea ........ ................ ........ Semnătura ........ ................ .......... Nr. de înregistrare în organismul profesional Raportările contabile semestriale sunt semnate de persoanele în drept, cuprinzând numele în clar al acestora. Rândul corespunzător calităţii persoanei care a întocmit raportarea contabilă semestrială se completează astfel: – director economic, contabil-şef sau altă persoană împuternicită să îndeplinească această funcţie, potrivit legii; sau – persoane fizice sau juridice, autorizate potrivit legii, membre ale Corpului Experţilor Contabili şi Contabililor Autorizaţi din România, potrivit legii.

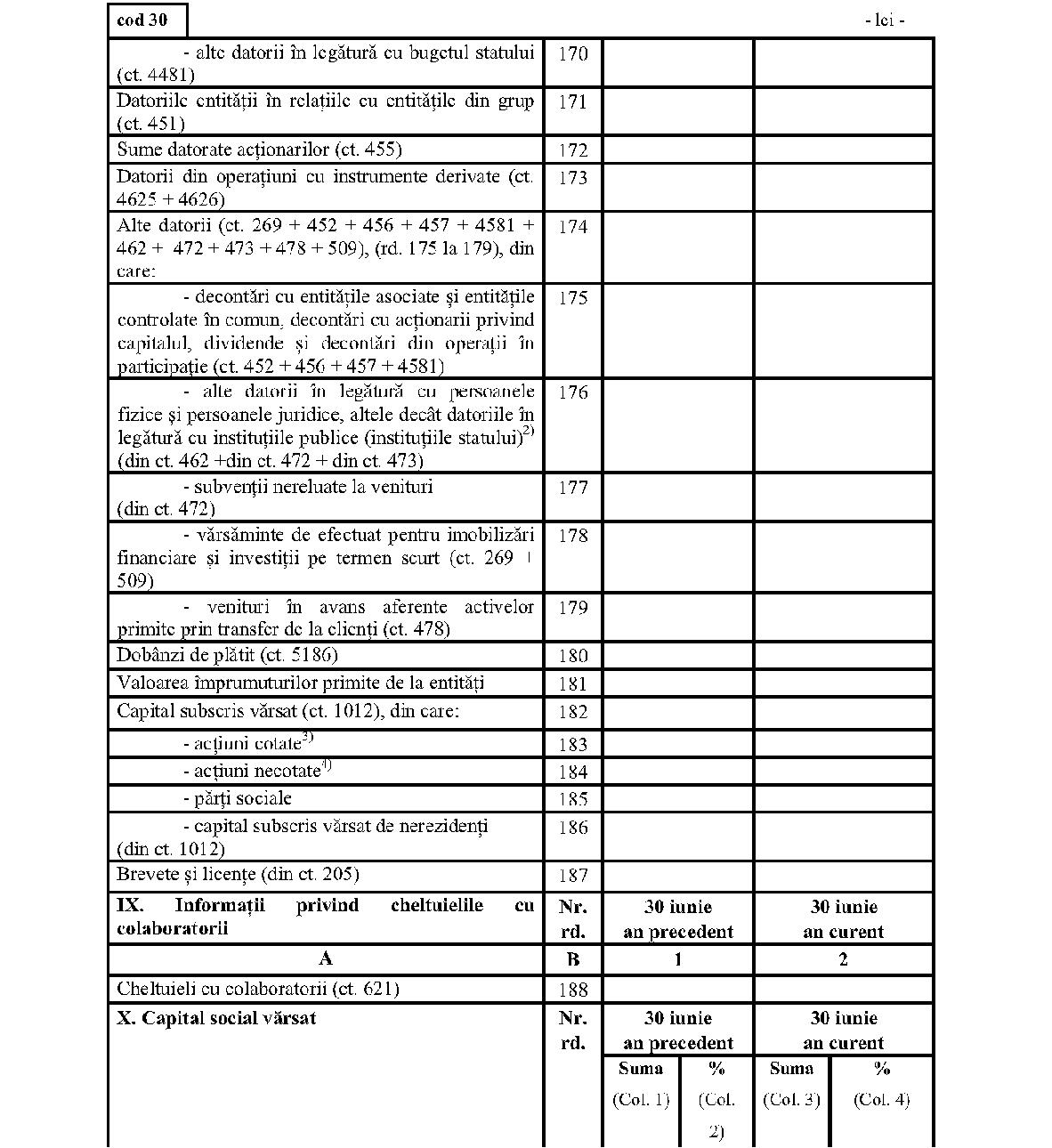

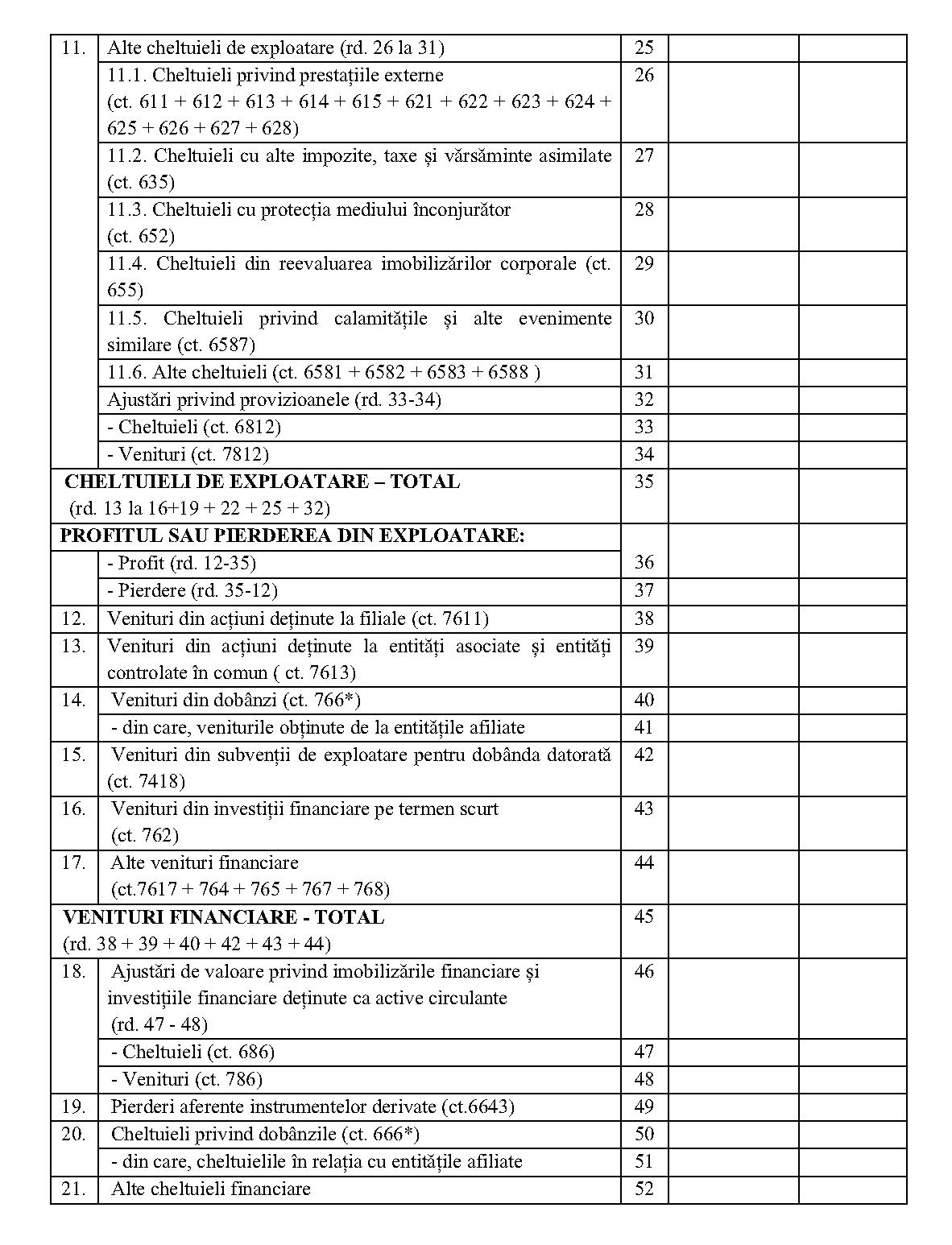

*) Conturi de repartizat după natura elementelor respective. La rândul 19 se cuprind şi drepturile colaboratorilor, stabilite potrivit legislaţiei muncii, care se preiau din rulajul debitor al contului 621 „Cheltuieli cu colaboratorii", analitic „Colaboratori persoane fizice". Administrator Numele şi prenumele ........ ............. Semnătura ........ ................ ............ Întocmit Numele şi prenumele ........ ......... Calitatea ........ ................ ........ Semnătura ........ ................ .......... Nr. de înregistrare în organismul profesional Raportările contabile semestriale sunt semnate de persoanele în drept, cuprinzând numele în clar al acestora. Rândul corespunzător calităţii persoanei care a întocmit raportarea contabilă semestrială se completează astfel: – director economic, contabil-şef sau altă persoană împuternicită să îndeplinească această funcţie, potrivit legii; sau – persoane fizice sau juridice, autorizate potrivit legii, membre ale Corpului Experţilor Contabili şi Contabililor Autorizaţi din România, potrivit legii.

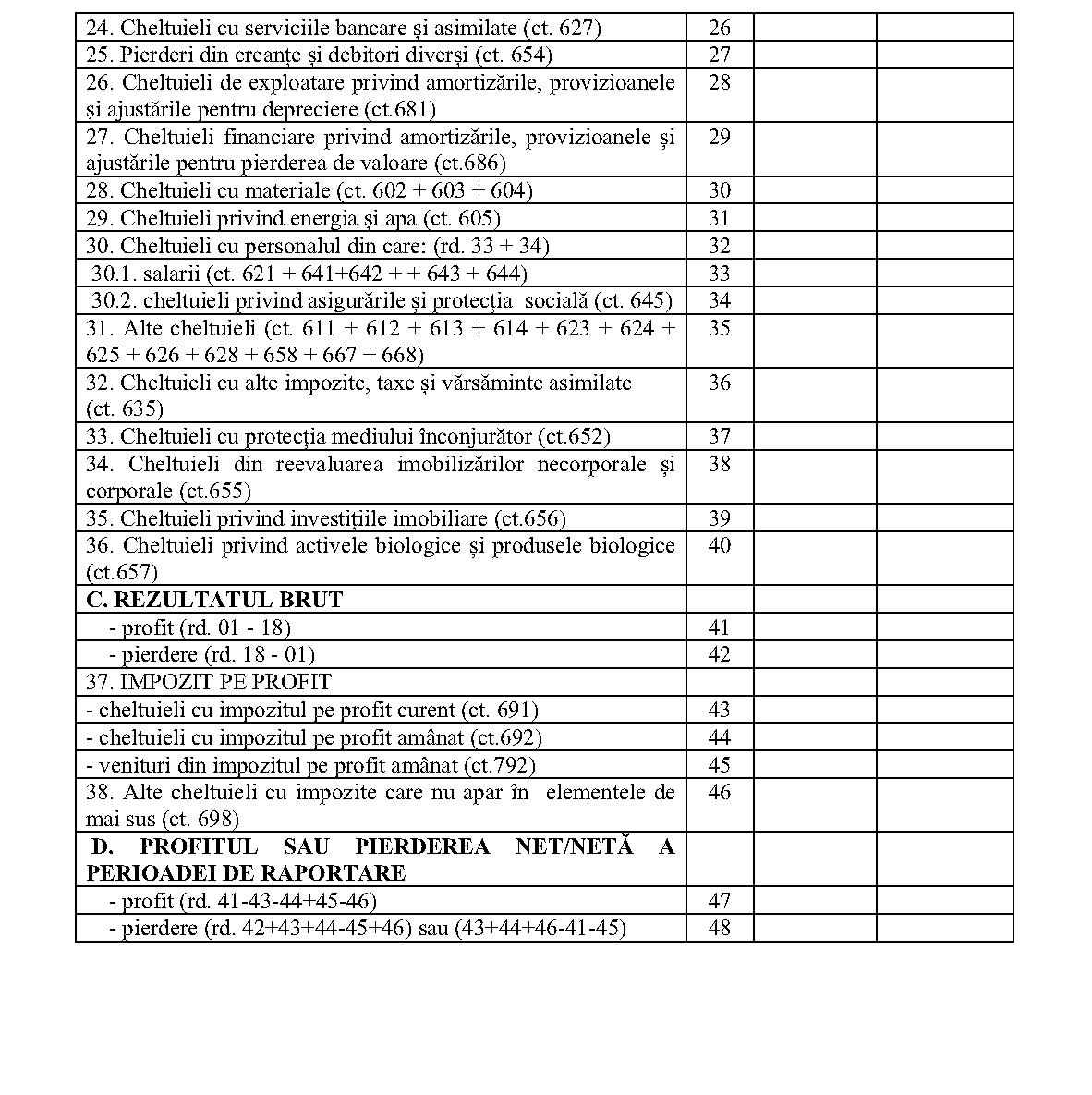

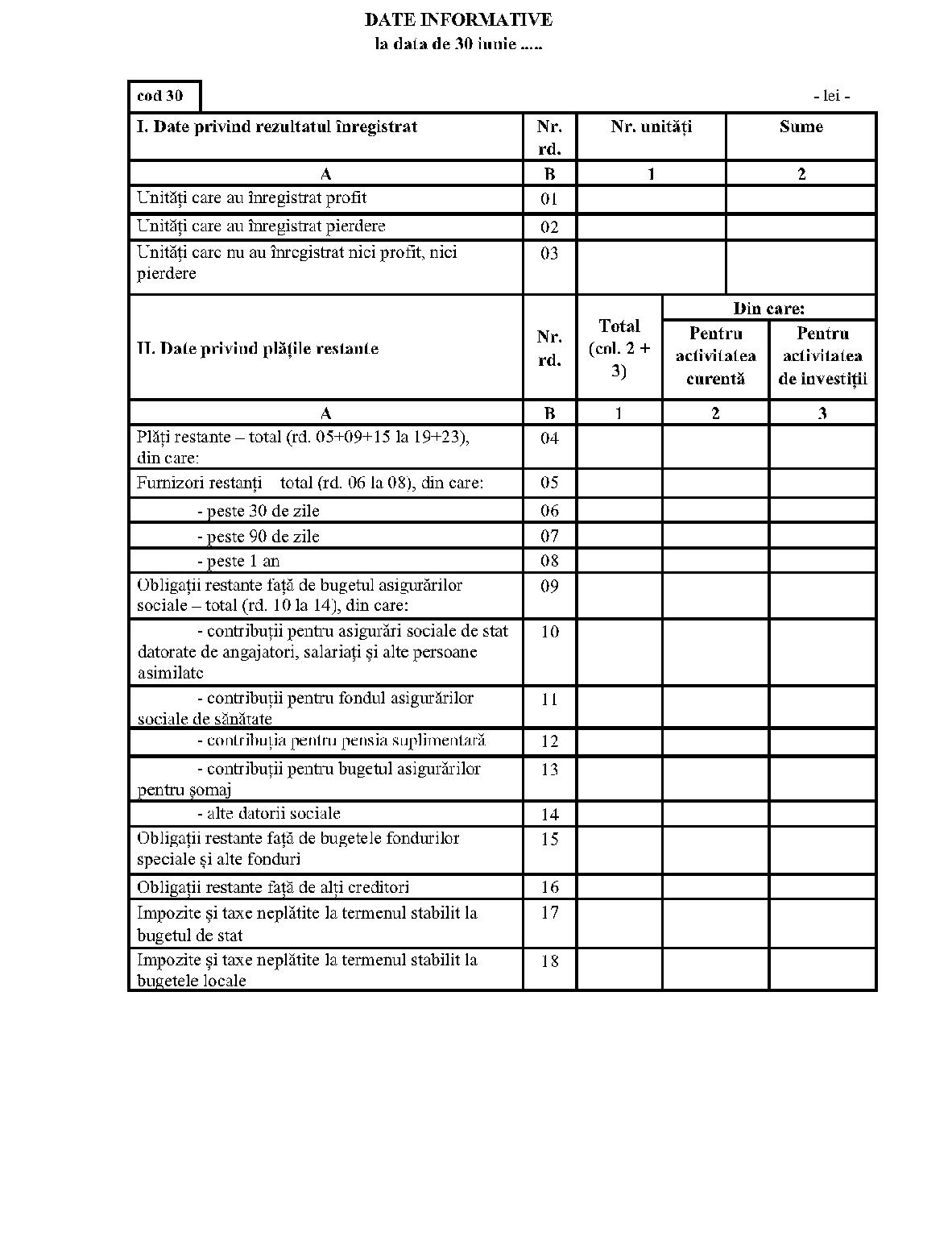

*) Conturi de repartizat după natura elementelor respective. La rândul 19 se cuprind şi drepturile colaboratorilor, stabilite potrivit legislaţiei muncii, care se preiau din rulajul debitor al contului 621 „Cheltuieli cu colaboratorii", analitic „Colaboratori persoane fizice". Administrator Numele şi prenumele ........ ............. Semnătura ........ ................ ............ Întocmit Numele şi prenumele ........ ......... Calitatea ........ ................ ........ Semnătura ........ ................ .......... Nr. de înregistrare în organismul profesional Raportările contabile semestriale sunt semnate de persoanele în drept, cuprinzând numele în clar al acestora. Rândul corespunzător calităţii persoanei care a întocmit raportarea contabilă semestrială se completează astfel: – director economic, contabil-şef sau altă persoană împuternicită să îndeplinească această funcţie, potrivit legii; sau – persoane fizice sau juridice, autorizate potrivit legii, membre ale Corpului Experţilor Contabili şi Contabililor Autorizaţi din România, potrivit legii.

Administrator Numele şi prenumele ........ ............. Semnătura ........ ................ ............ Întocmit Numele şi prenumele ........ ......... Calitatea ........ ................ ........ Semnătura ........ ................ .......... Nr. de înregistrare în organismul profesional Raportările contabile semestriale sunt semnate de persoanele în drept, cuprinzând numele în clar al acestora. Rândul corespunzător calităţii persoanei care a întocmit raportarea contabilă semestrială se completează astfel: – director economic, contabil-şef sau altă persoană împuternicită să îndeplinească această funcţie, potrivit legii; sau – persoane fizice sau juridice, autorizate potrivit legii, membre ale Corpului Experţilor Contabili şi Contabililor Autorizaţi din România, potrivit legii.

Administrator Numele şi prenumele ........ ............. Semnătura ........ ................ ............ Întocmit Numele şi prenumele ........ ......... Calitatea ........ ................ ........ Semnătura ........ ................ .......... Nr. de înregistrare în organismul profesional Raportările contabile semestriale sunt semnate de persoanele în drept, cuprinzând numele în clar al acestora. Rândul corespunzător calităţii persoanei care a întocmit raportarea contabilă semestrială se completează astfel: – director economic, contabil-şef sau altă persoană împuternicită să îndeplinească această funcţie, potrivit legii; sau – persoane fizice sau juridice, autorizate potrivit legii, membre ale Corpului Experţilor Contabili şi Contabililor Autorizaţi din România, potrivit legii.

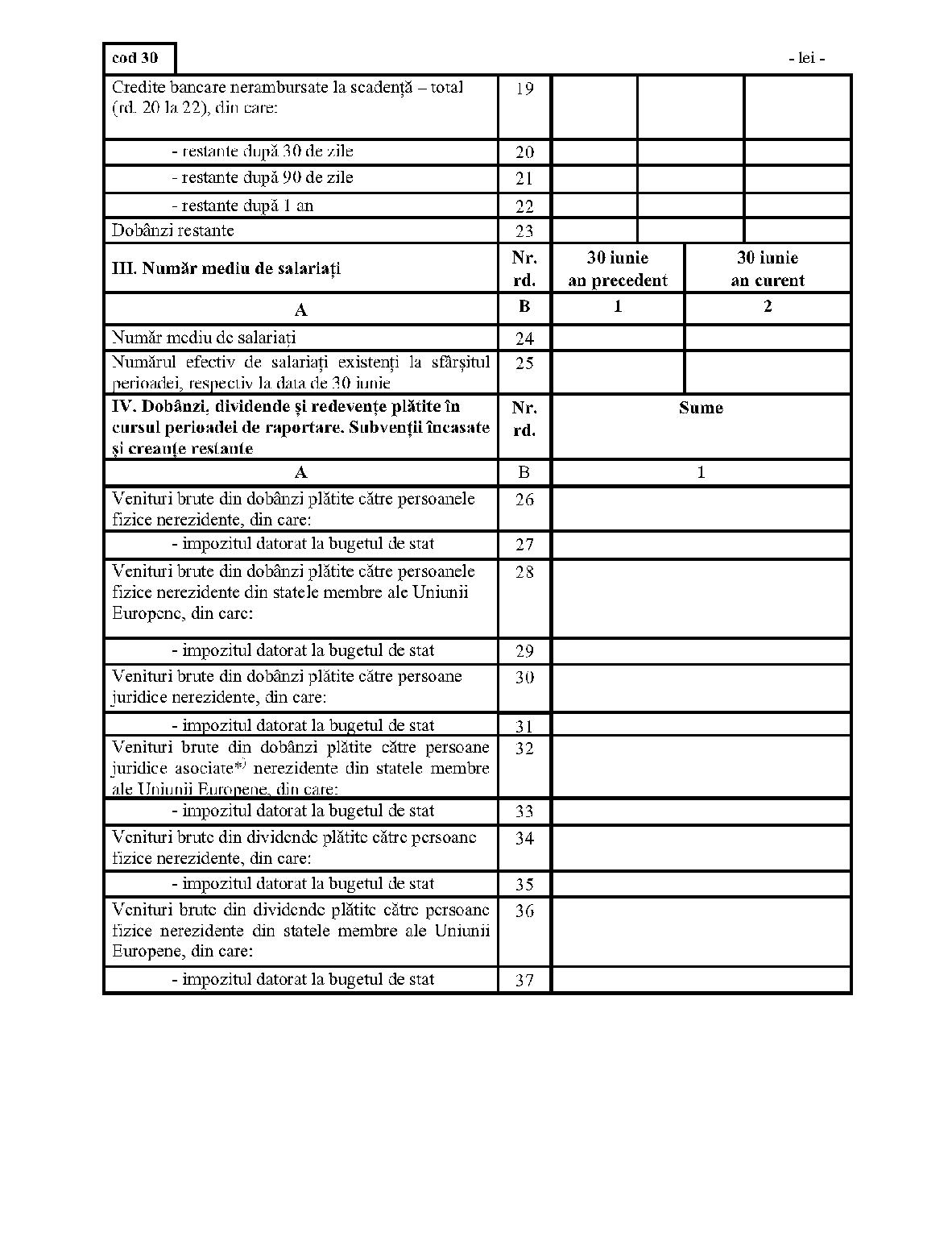

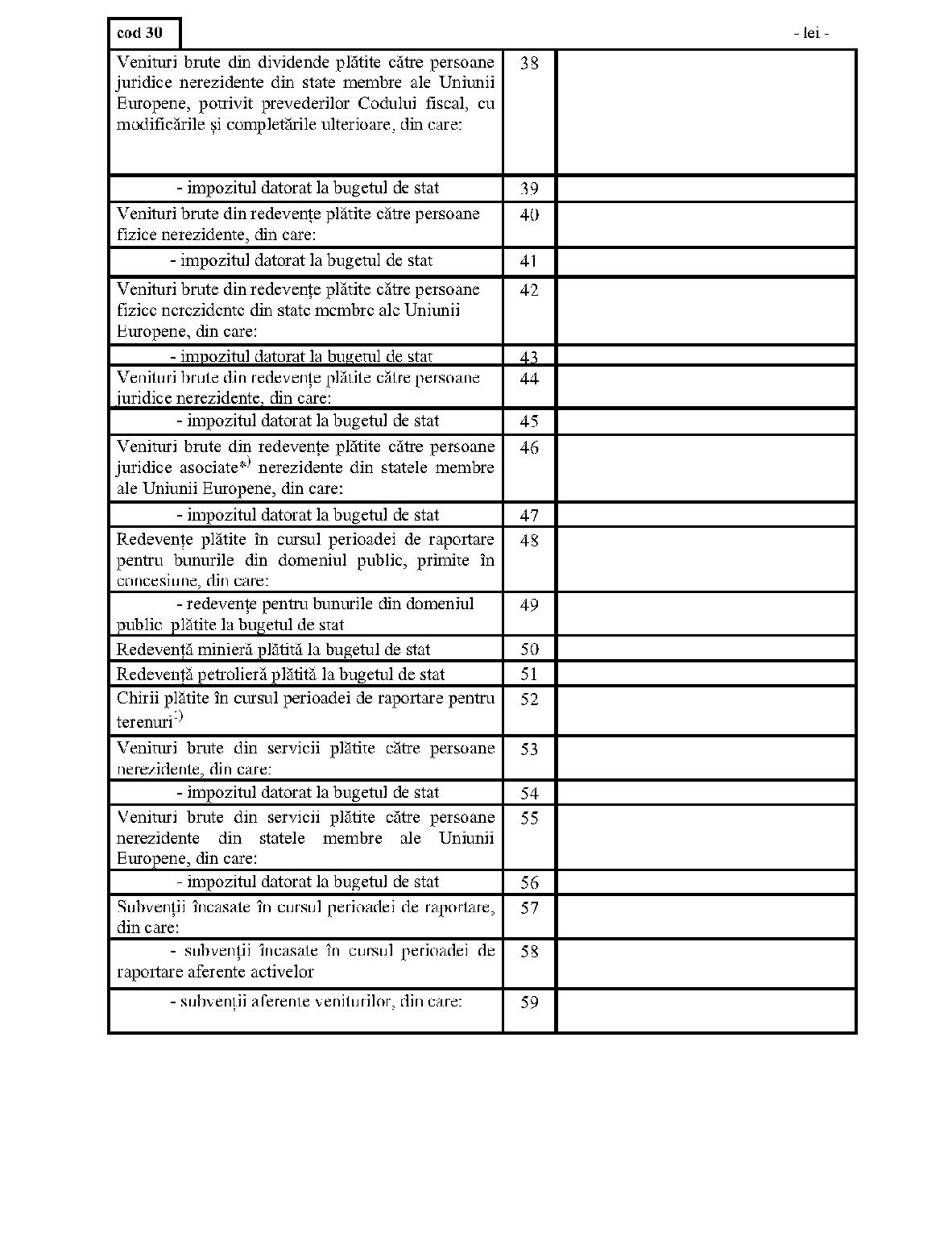

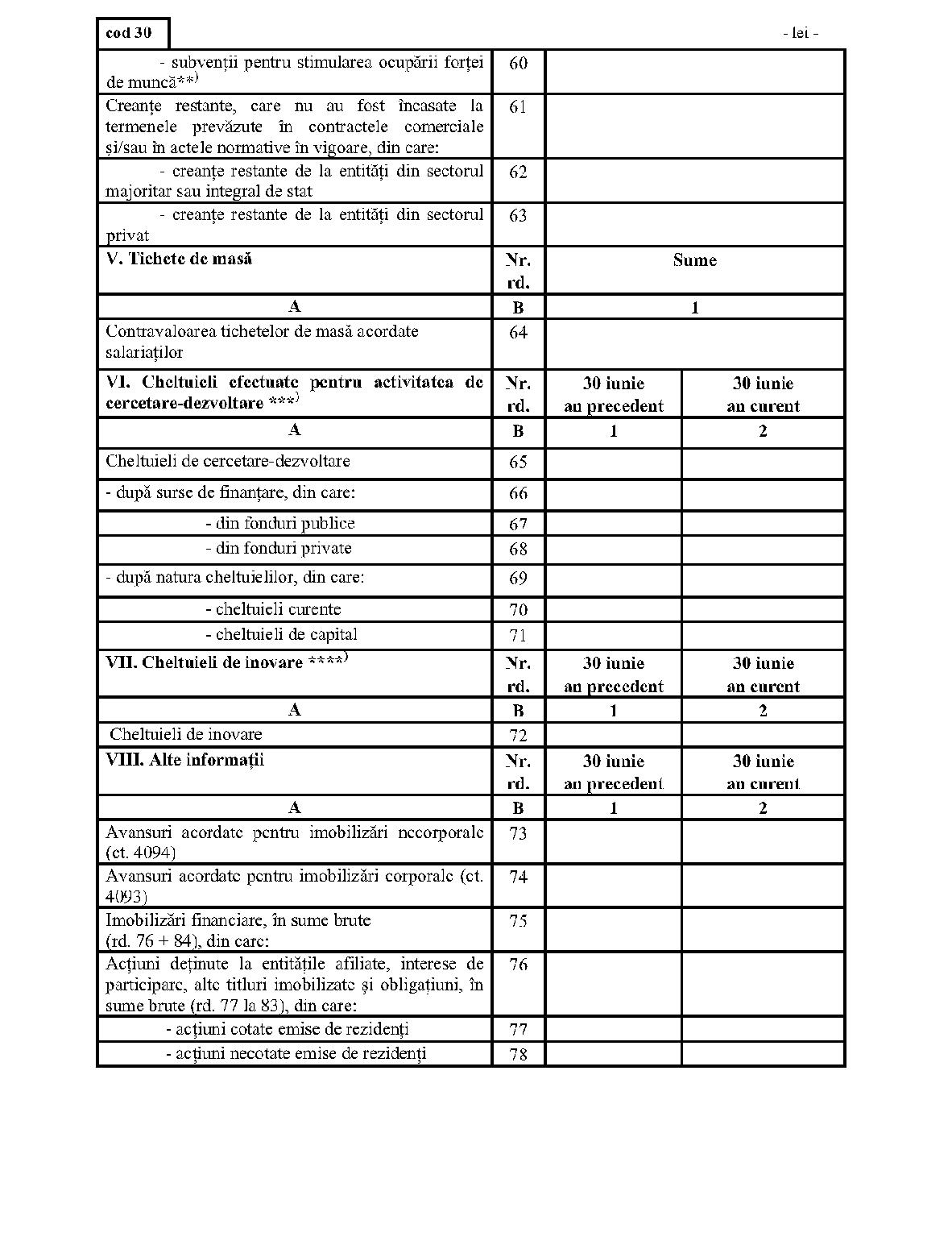

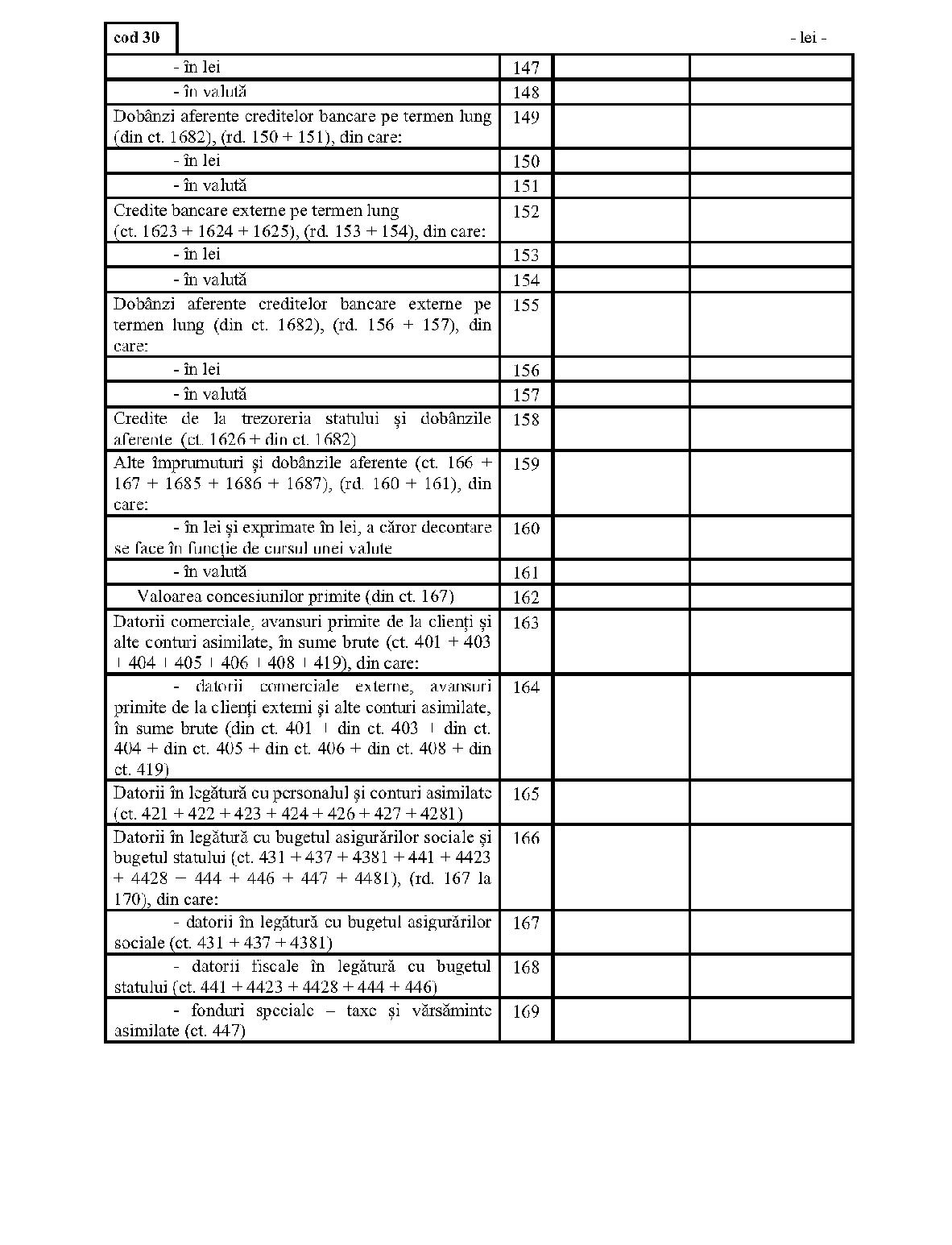

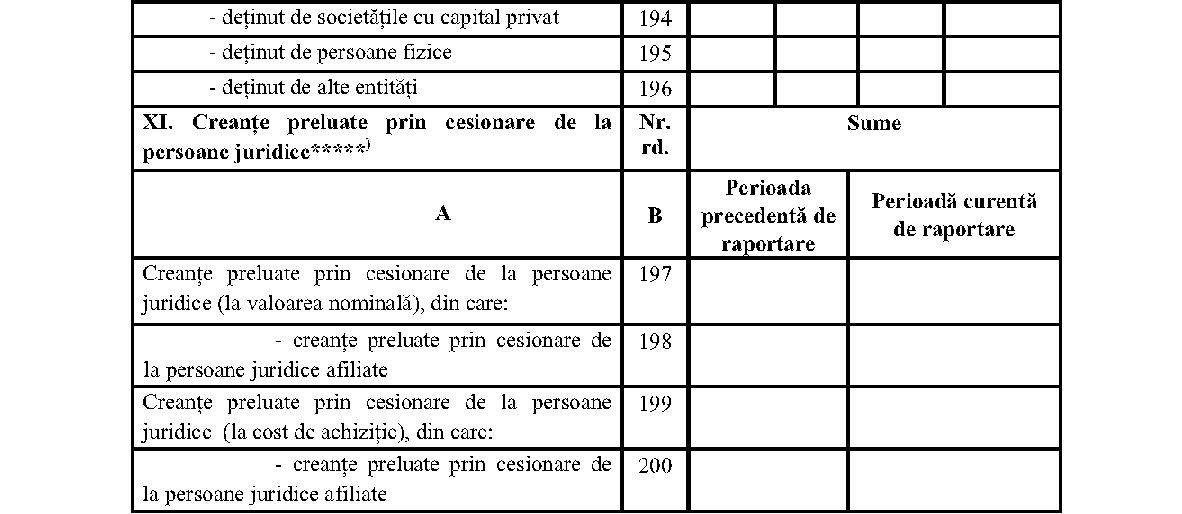

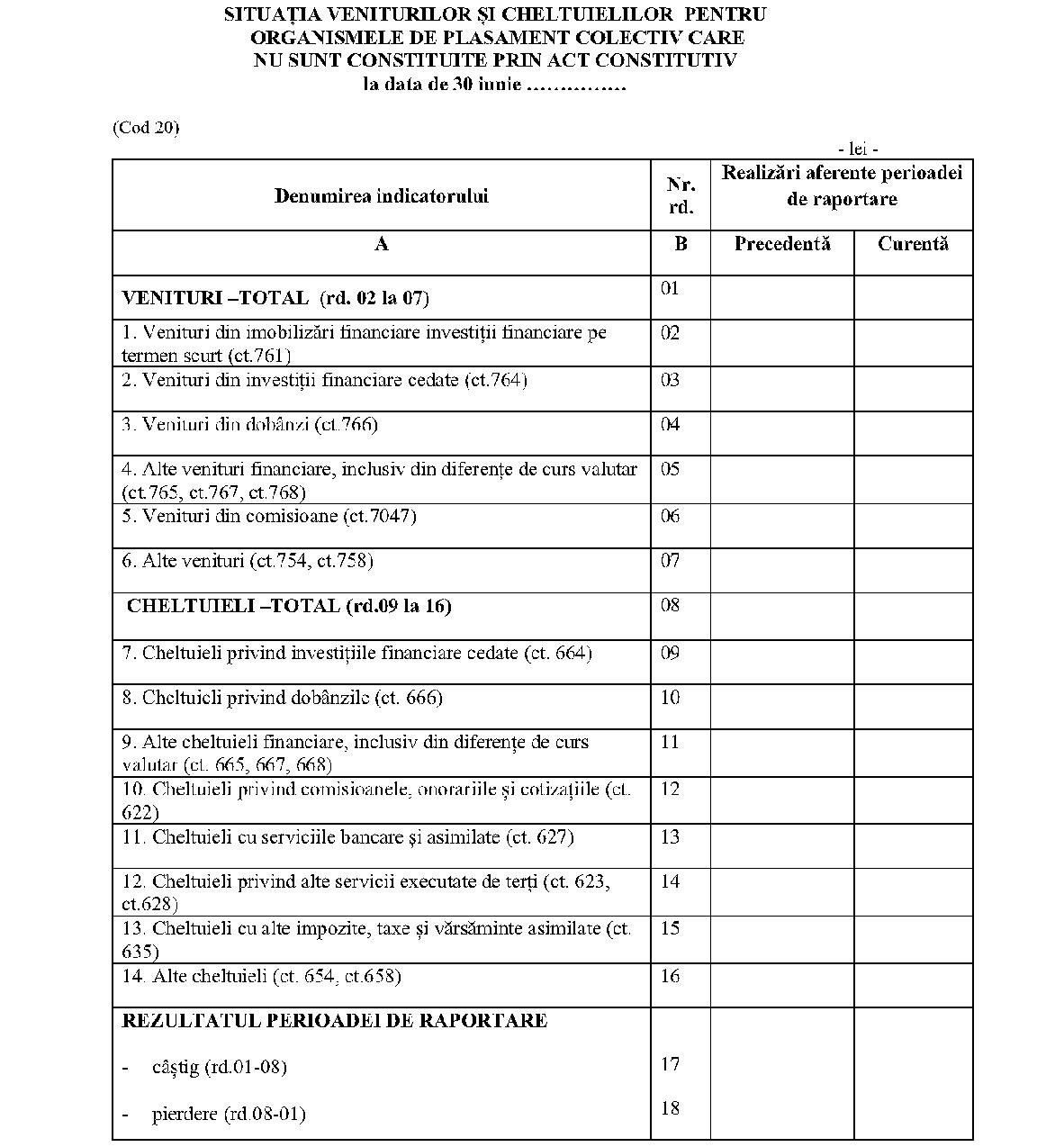

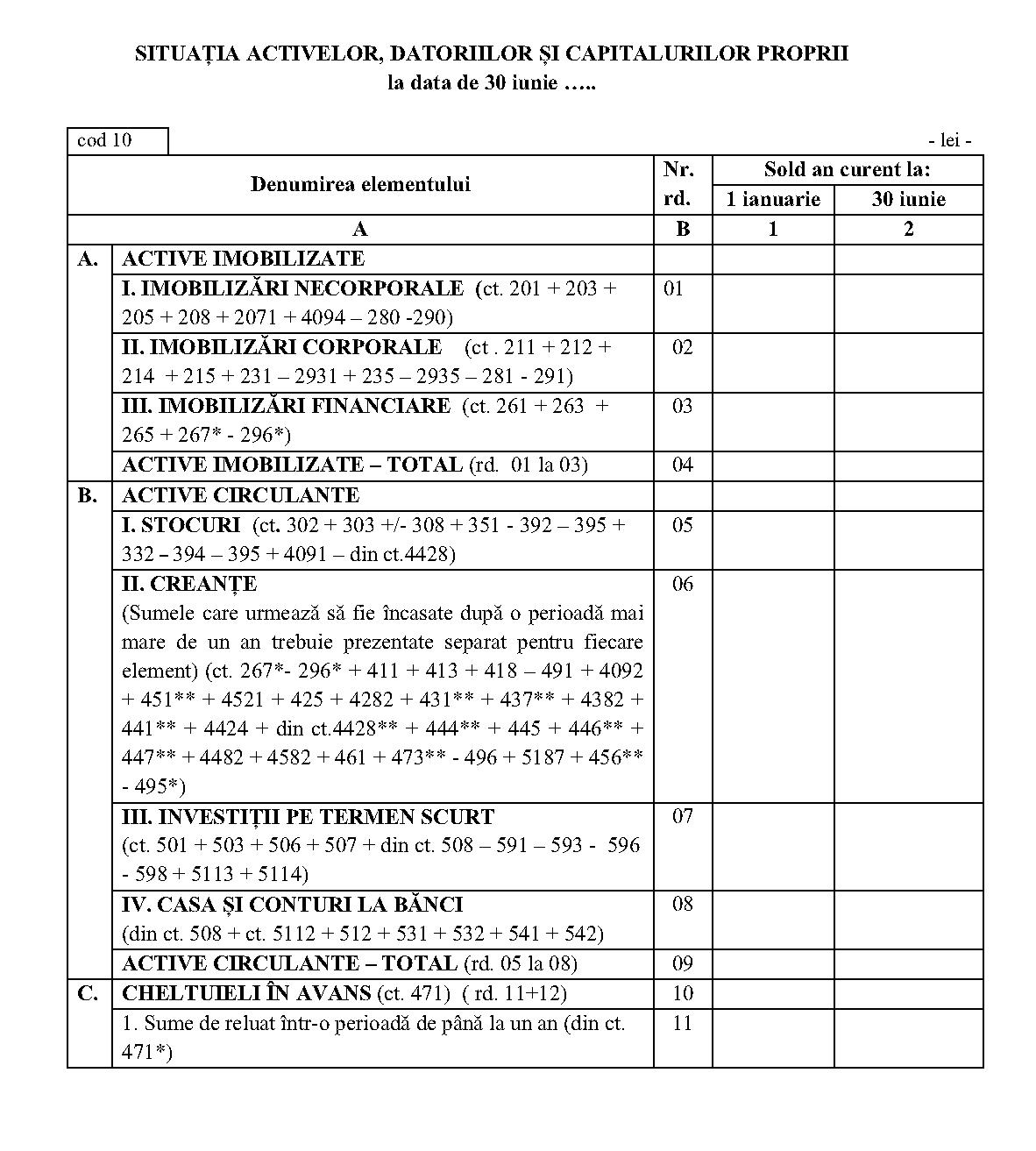

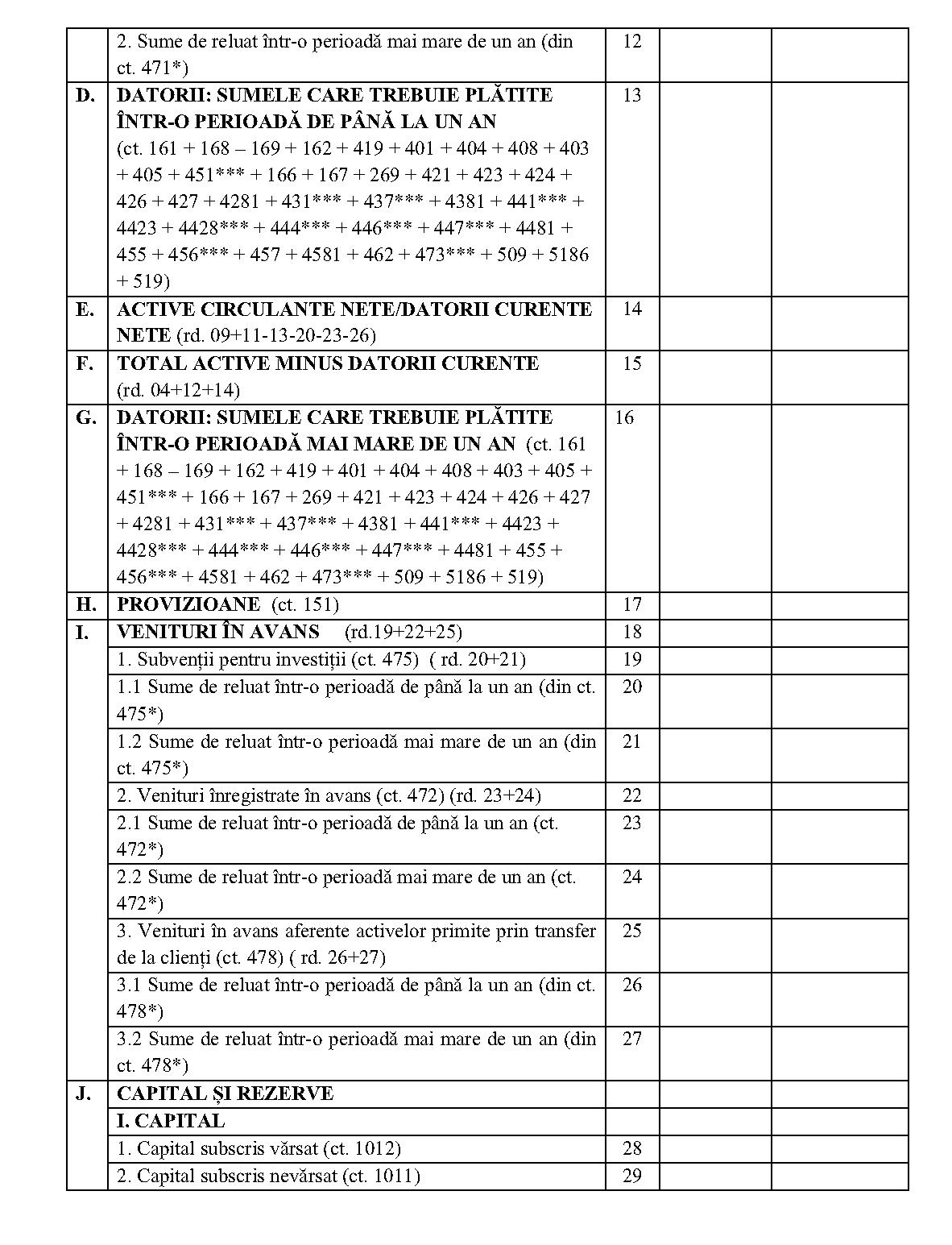

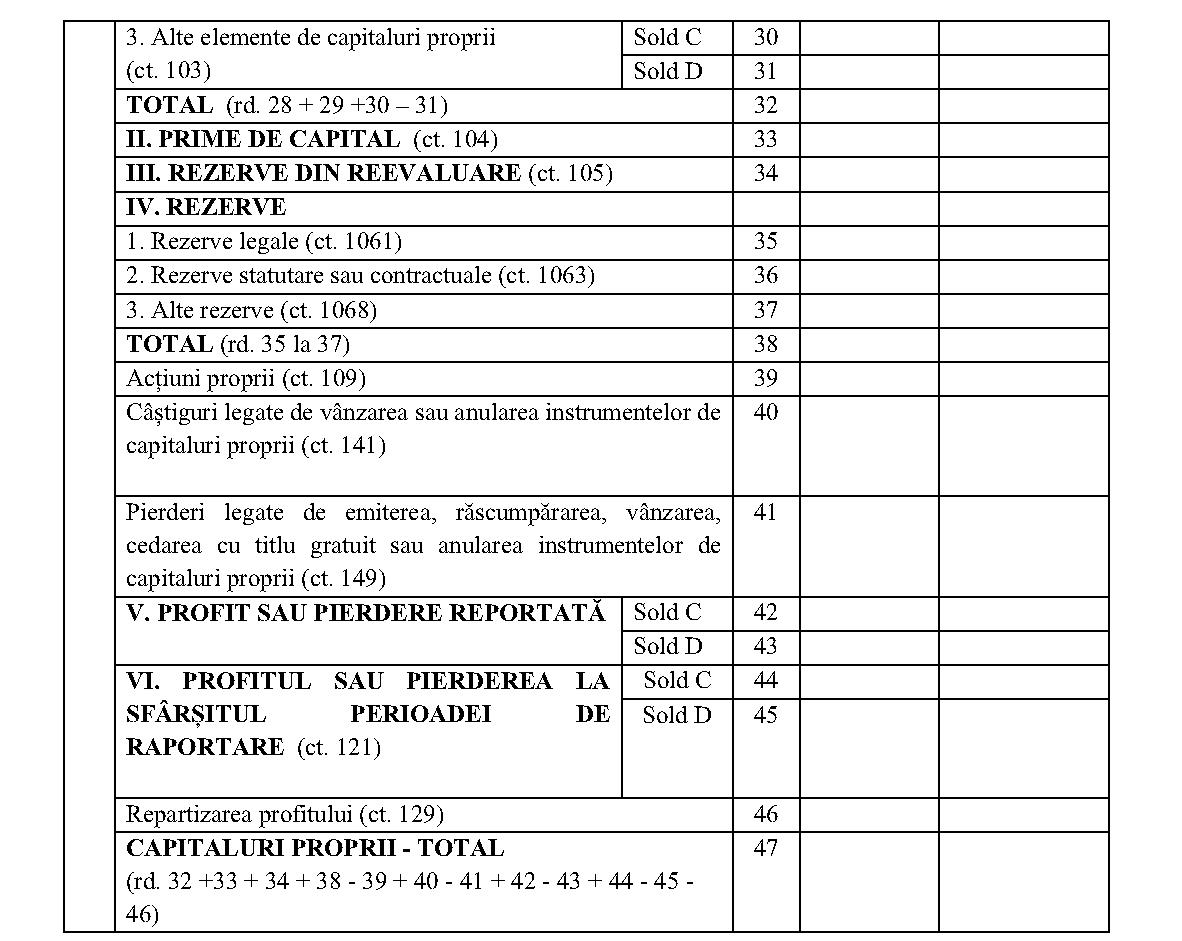

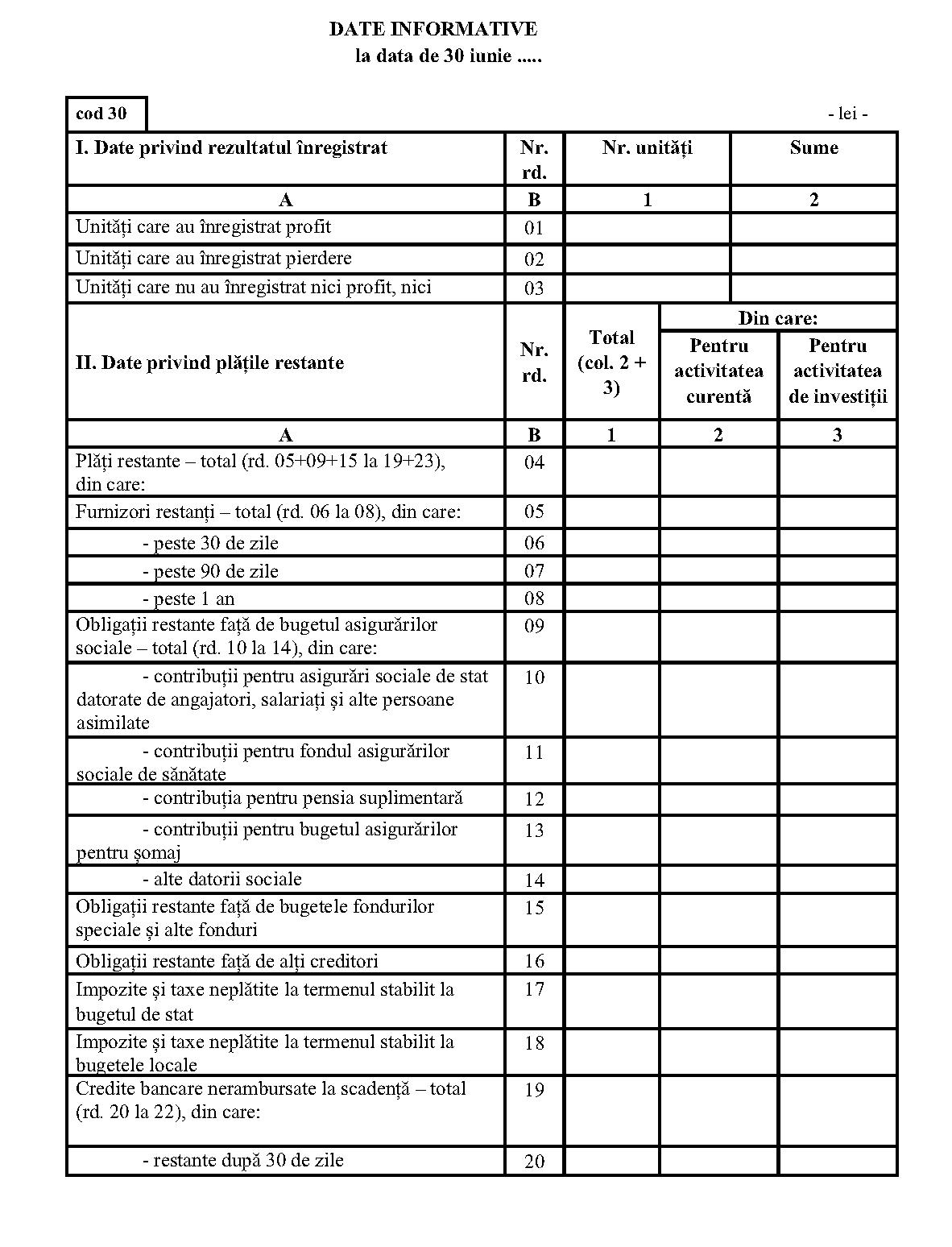

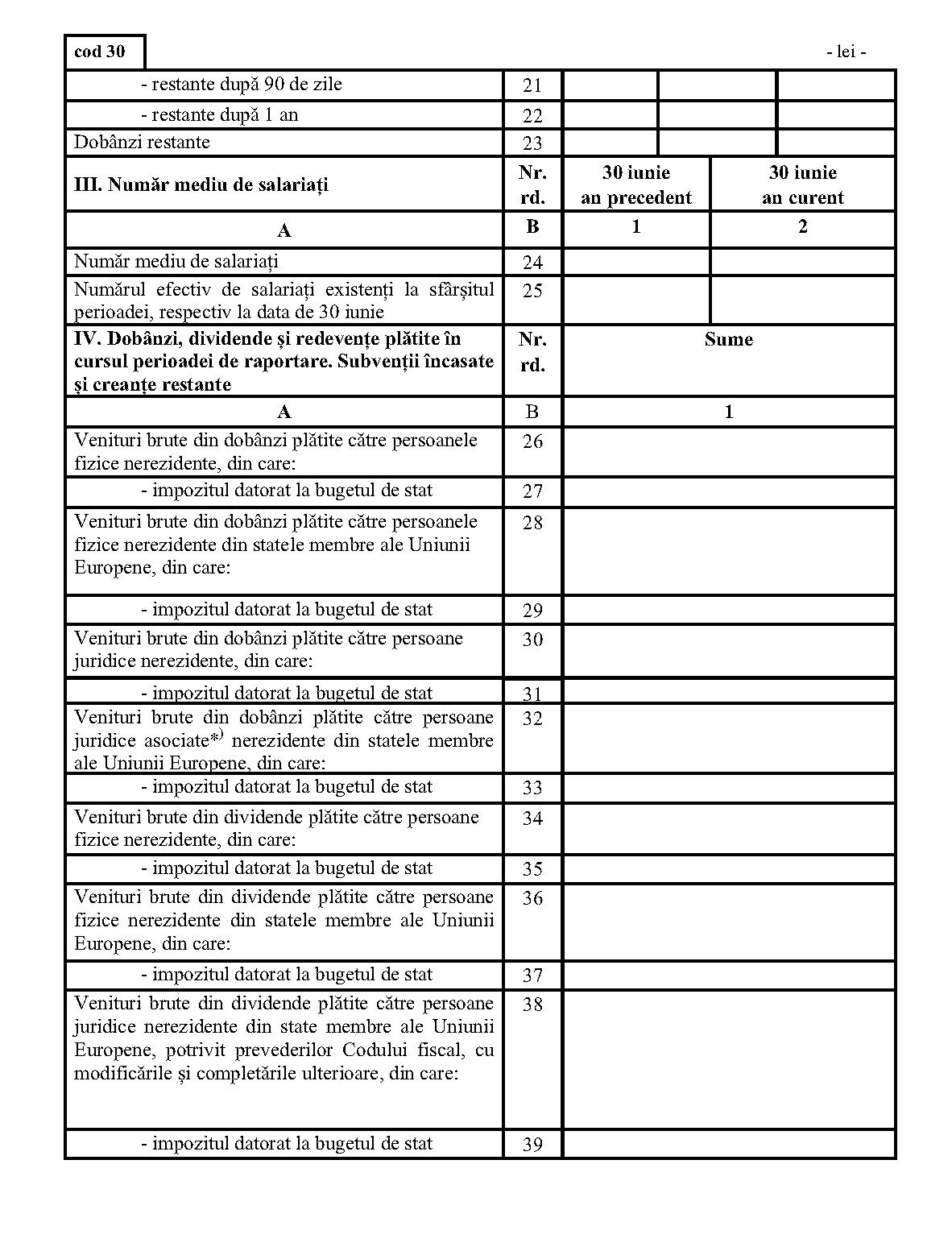

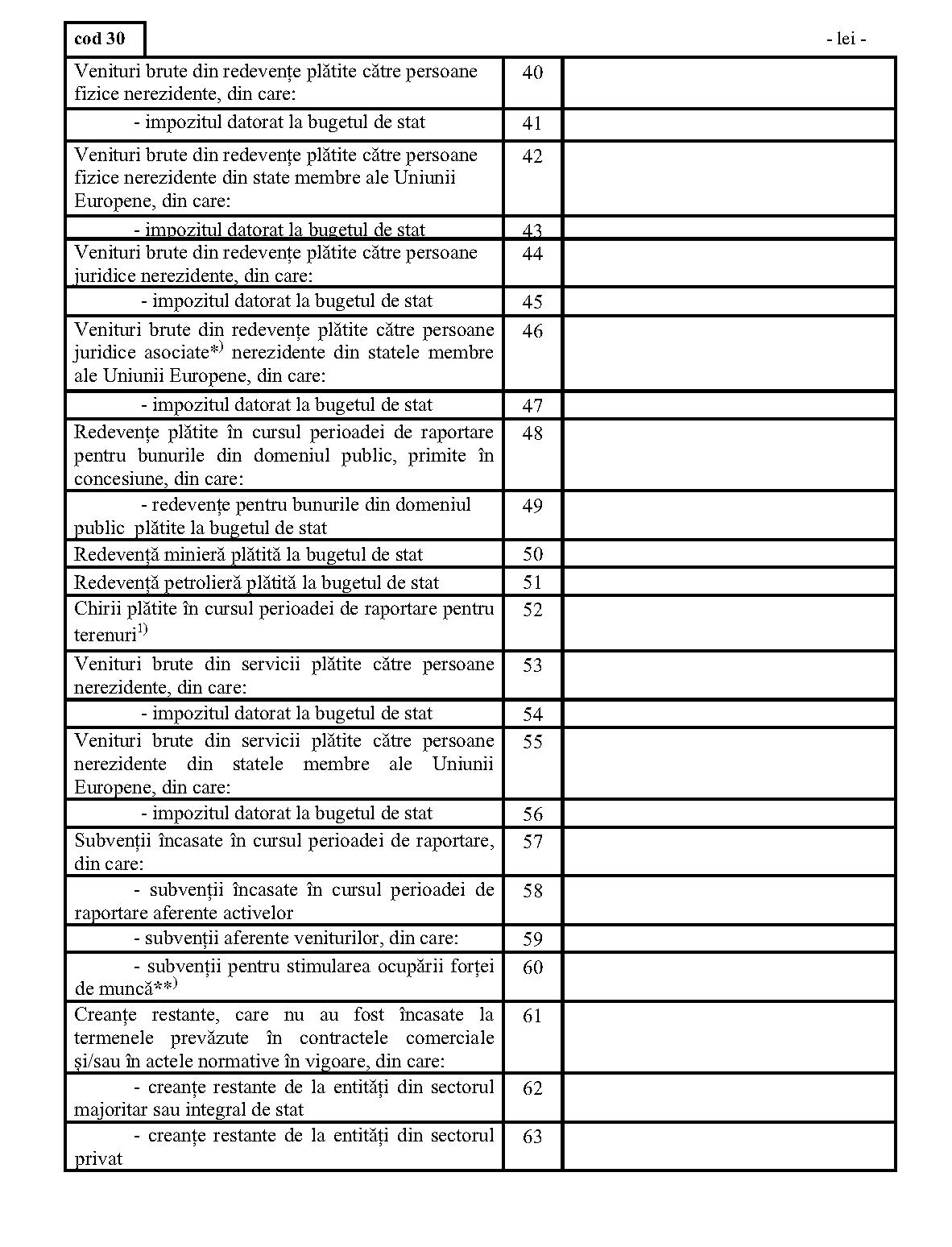

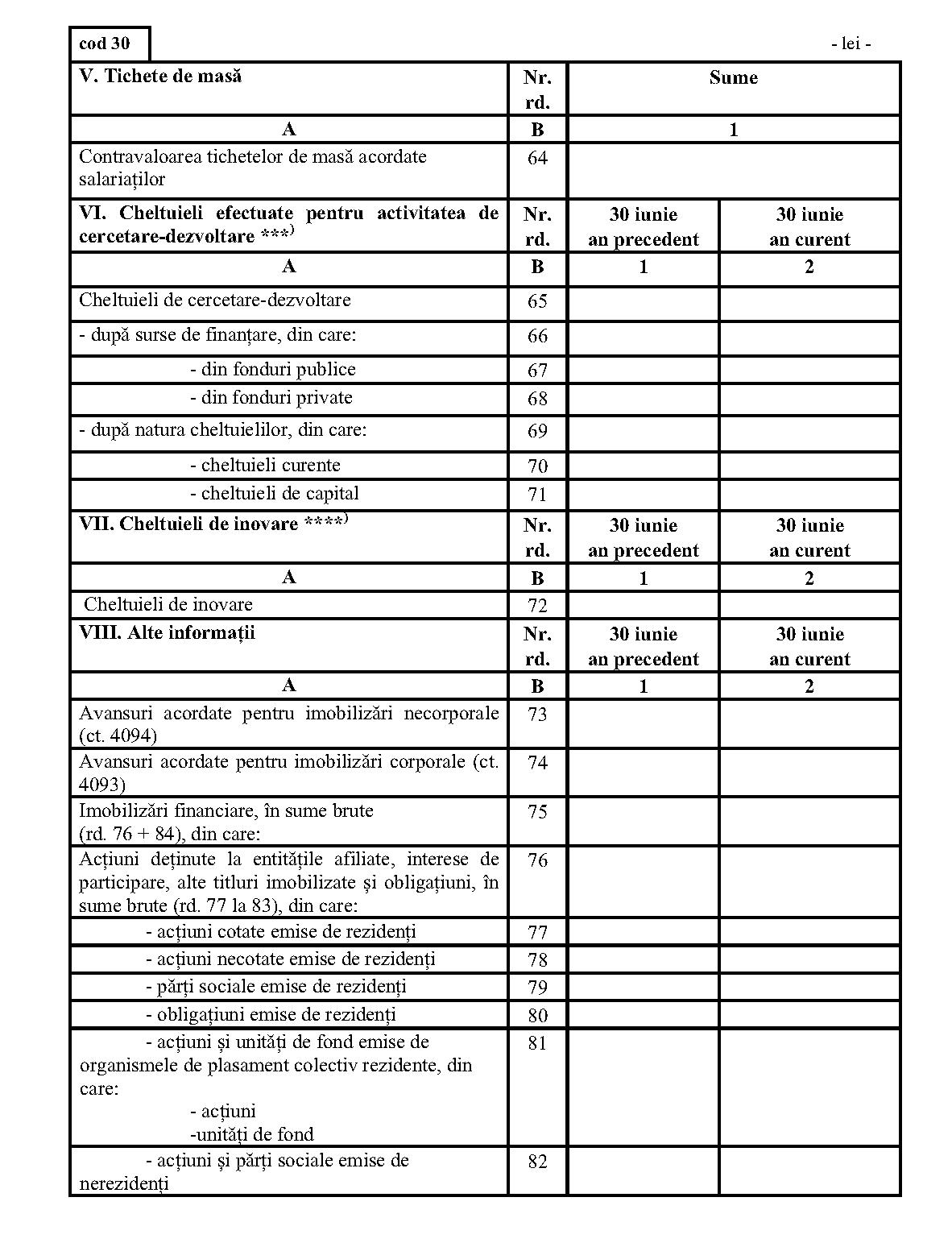

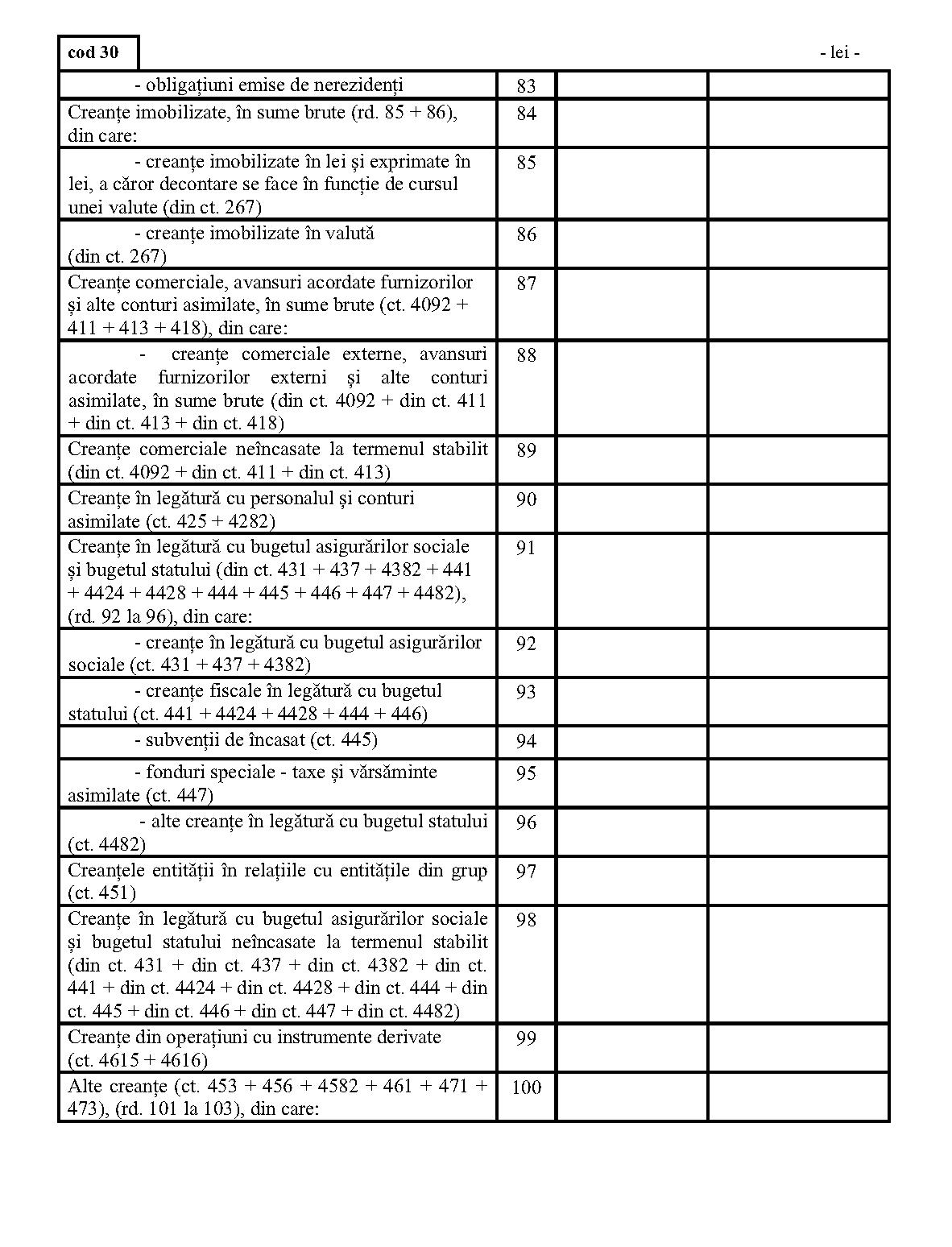

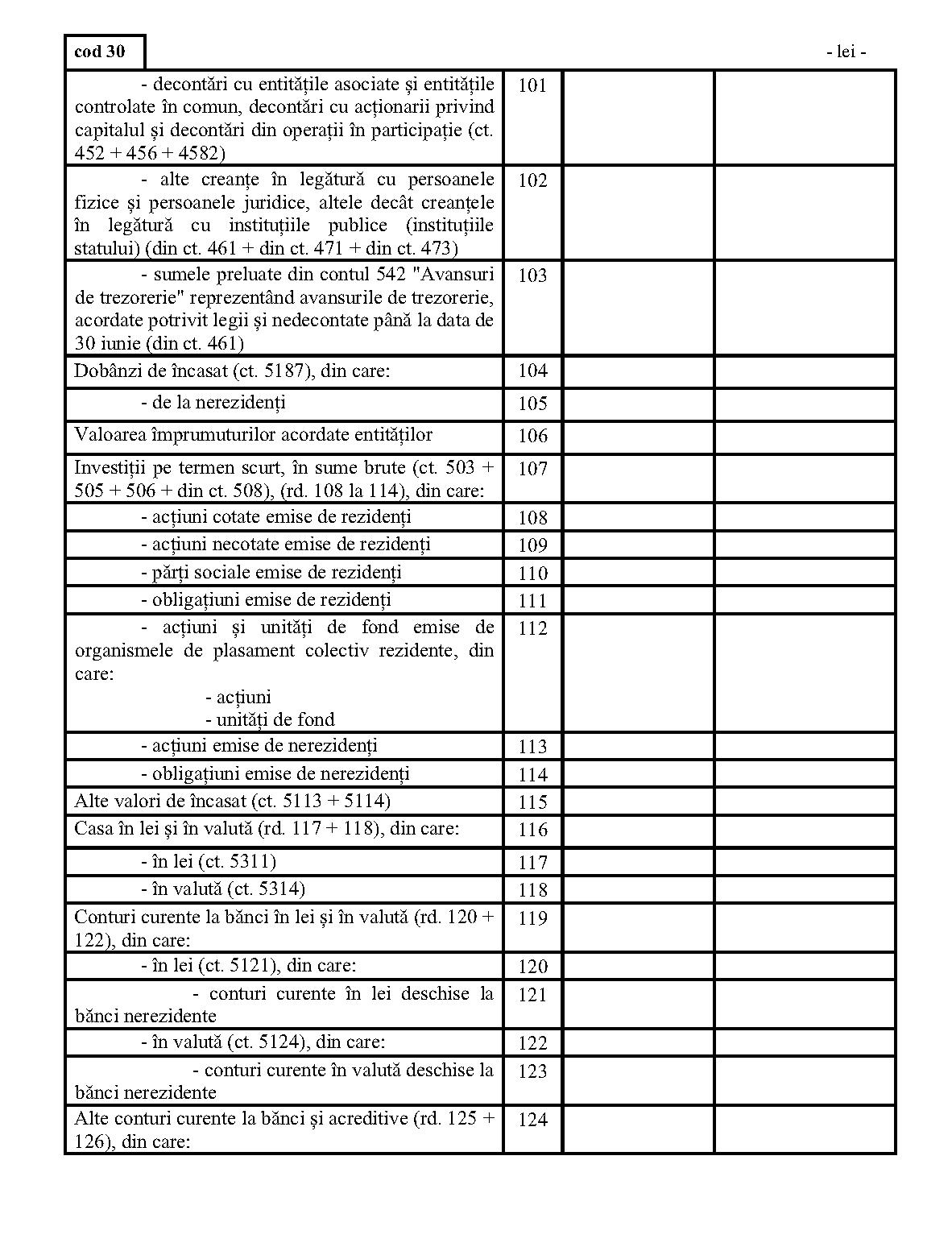

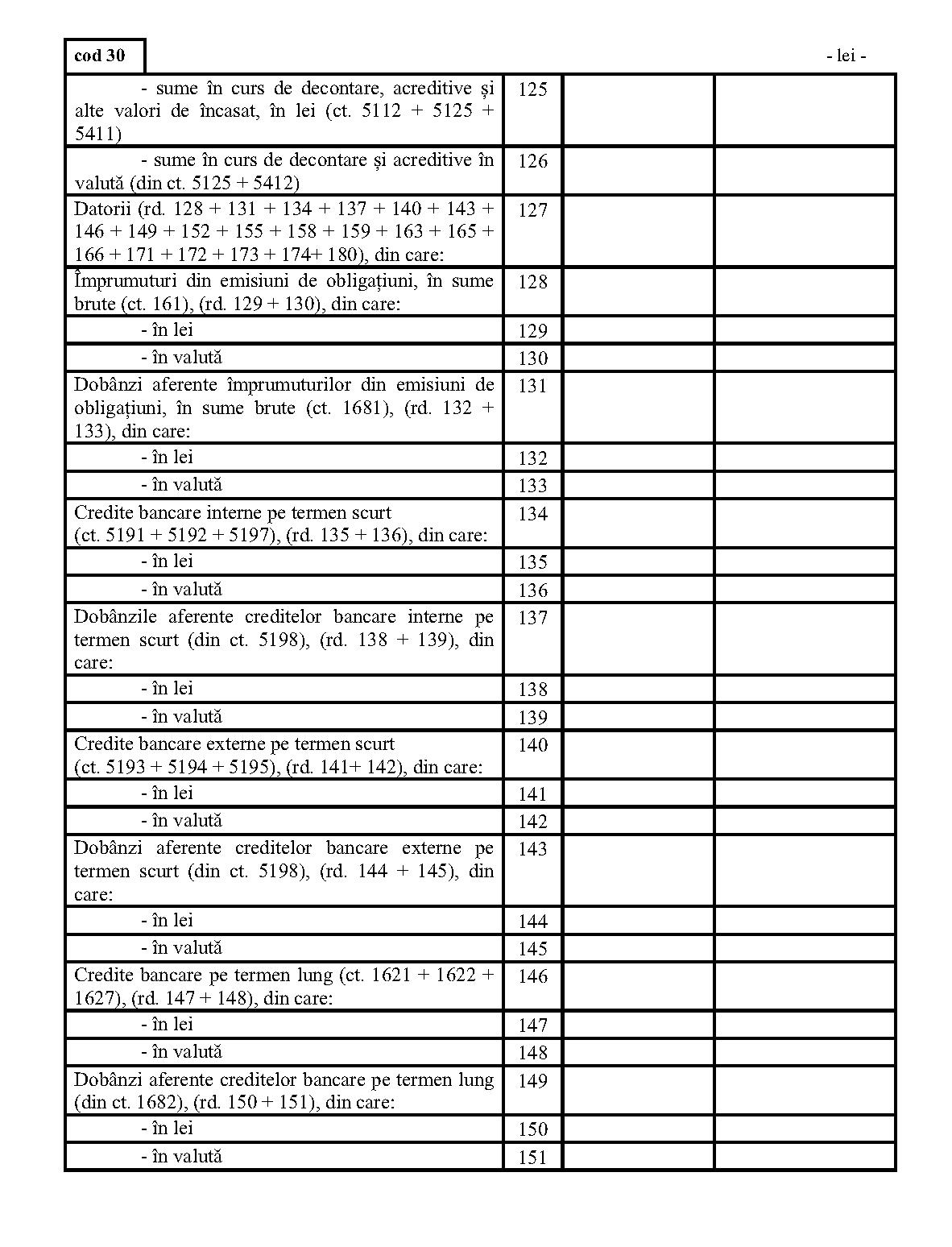

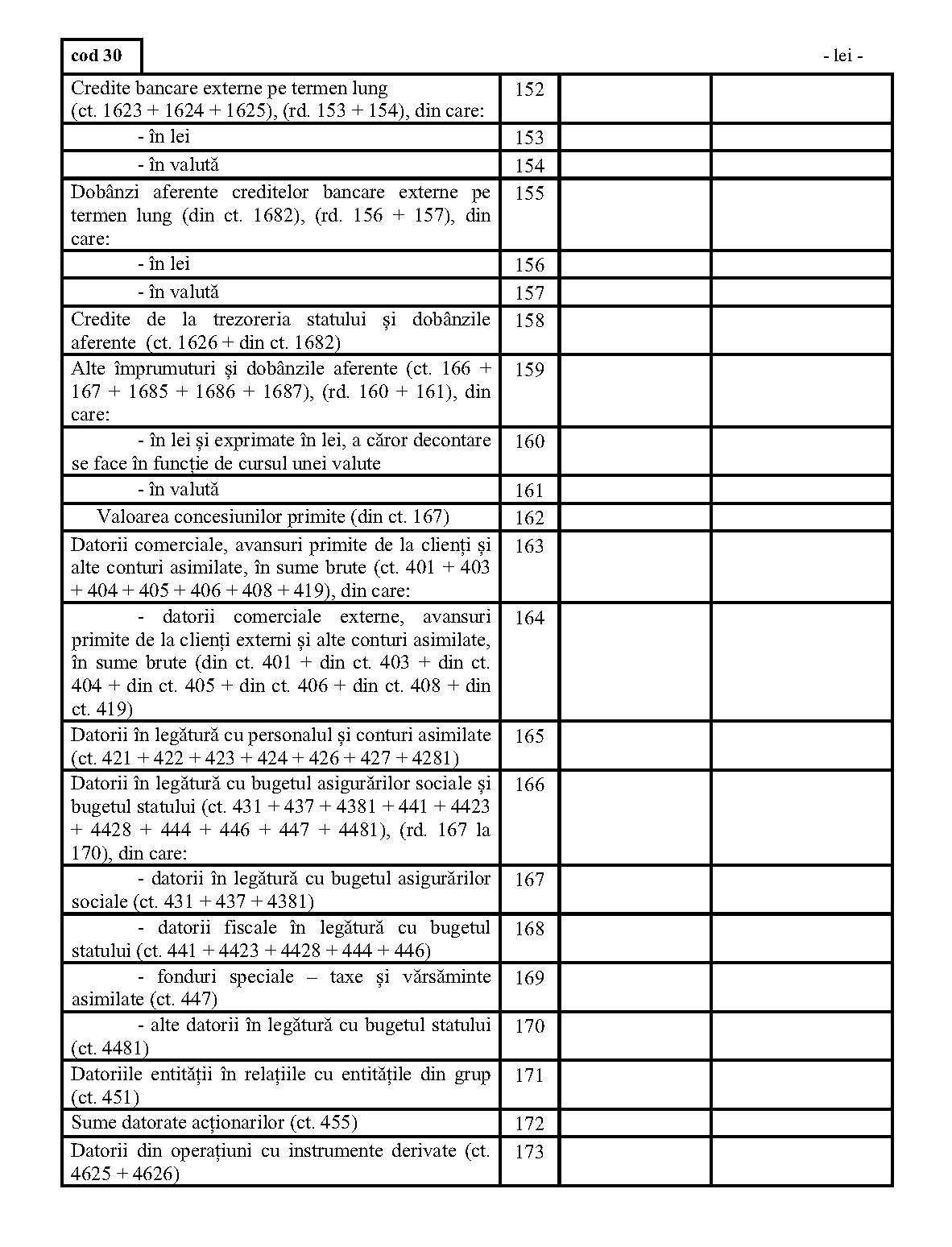

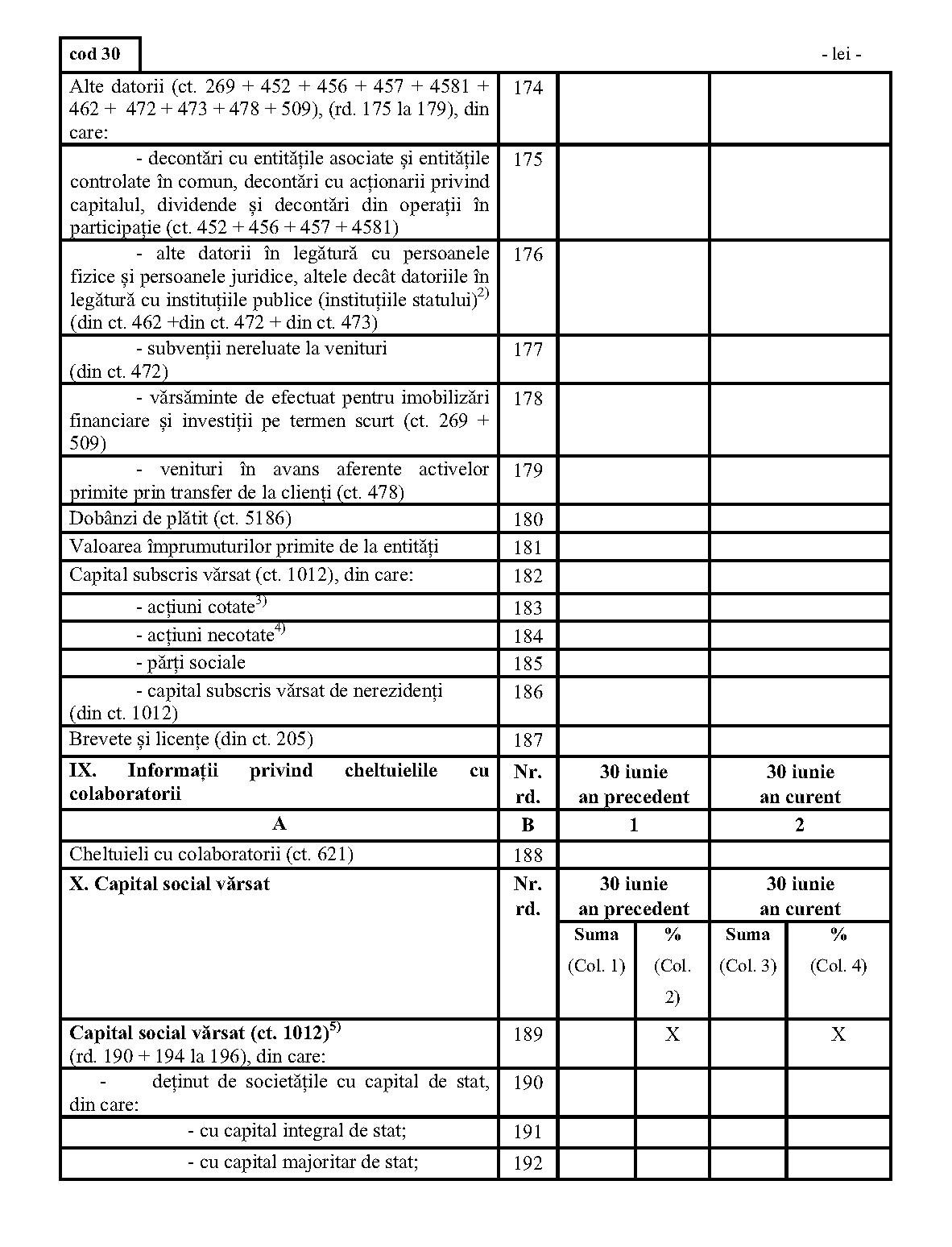

*) Pentru statutul de „persoane juridice asociate" se au în vedere prevederile Legii nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare (Codul fiscal). **) Subvenţii pentru stimularea ocupării forţei de muncă (transferuri de la bugetul statului către angajator) reprezintă sumele acordate angajatorilor pentru plata absolvenţilor instituţiilor de învăţământ, stimularea şomerilor care se încadrează în muncă înainte de expirarea perioadei de şomaj, stimularea angajatorilor care încadrează în muncă pe perioadă nedeterminată şomeri în vârsta de peste 45 ani, şomeri întreţinători unici de familie sau şomeri care în termen de 3 ani de la data angajării îndeplinesc condiţiile pentru a solicita pensia anticipată parţială sau de acordare a pensiei pentru limita de vârstă, ori pentru alte situaţii prevăzute prin legislaţia în vigoare privind sistemul asigurărilor pentru şomaj şi stimularea ocupării forţei de muncă. ***) Se va completa cu cheltuielile efectuate pentru activitatea de cercetare-dezvoltare, respectiv cercetarea fundamentală, cercetarea aplicativă, dezvoltarea tehnologică şi inovarea, stabilite potrivit prevederilor Ordonanţei Guvernului nr. 57/2002 privind cercetarea ştiinţifică şi dezvoltarea tehnologică, aprobată cu modificări şi completări prin Legea nr. 324/2003, cu modificările şi completările ulterioare. ****) Cheltuielile de inovare se determină potrivit Regulamentului (CE) nr. 1.450/2004 al Comisiei din 13 august 2004 de punere în aplicare a Deciziei nr. 1.608/2003/CE a Parlamentului European şi a Consiliului privind producţia şi dezvoltarea statisticilor comunitare privind inovarea, publicat în Jurnalul Oficial al Uniunii Europene, seria L, nr. 267 din 14 august 2004. *****) Pentru creanţele preluate prin cesionare de la persoane juridice se completează atât valoarea nominală a acestora, cât şi costul lor de achiziţie. Pentru statutul de „persoane juridice afiliate" se au în vedere prevederile Codului fiscal, cu modificările şi completările ulterioare. 1) Se vor include chiriile plătite pentru terenuri ocupate şi aferente spaţiilor comerciale aparţinând proprietarilor privaţi sau unor unităţi ale administraţiei publice, inclusiv chiriile pentru folosirea luciului de apă în scop recreativ sau în alte scopuri (pescuit etc.) 2) În categoria „Alte datorii în legătură cu persoanele fizice şi persoanele juridice, altele decât datoriile în legătură cu instituţiile publice (instituţiile statului)" nu se vor înscrie subvenţiile aferente veniturilor existente în soldul contului 472. 3) Titluri de valoare care conferă drepturi de proprietate asupra entităţilor, care sunt negociabile şi tranzacţionate, potrivit legii. 4) Titluri de valoare care conferă drepturi de proprietate asupra entităţilor, care nu sunt tranzacţionate. 5) La secţiunea „X. Capital social vărsat" la rd. 190-196 în col. 2 şi col. 4 entităţile vor înscrie procentul corespunzător capitalului social deţinut în totalul capitalului social vărsat înscris la rd. 189. În formularul „Date informative" (cod 30), la rândurile 01, 02 şi 03 coloana 1, entităţile care au în subordine subunităţi vor înscrie cifra 1, indiferent de numărul acestora. Rândul 03 coloana 1 din formularul „Date informative" se completează numai de entităţile care la sfârşitul perioadei de raportare nu au înregistrat nici profit, nici pierdere (rezultat financiar zero). La rândurile privind plăţile restante din formularul „Date informative" (cod 30) se înscriu sumele care la data de 30 iunie au depăşit termenele de plată prevăzute în contracte sau acte normative. La rândul 64 din formularul „Date informative" (cod 30) se va cuprinde contravaloarea tichetelor de masă acordate salariaţilor în baza prevederilor Legii nr. 142/1998 privind acordarea tichetelor de masă, cu modificările şi completările ulterioare. Administrator Numele şi prenumele ........ ............. Semnătura ........ ................ ............ Întocmit Numele şi prenumele ........ ......... Calitatea ........ ................ ........ Semnătura ........ ................ .......... Nr. de înregistrare în organismul profesional Raportările contabile semestriale sunt semnate de persoanele în drept, cuprinzând numele în clar al acestora. Rândul corespunzător calităţii persoanei care a întocmit raportarea contabilă semestrială se completează astfel: – director economic, contabil-şef sau altă persoană împuternicită să îndeplinească această funcţie, potrivit legii; sau – persoane fizice sau juridice, autorizate potrivit legii, membre ale Corpului Experţilor Contabili şi Contabililor Autorizaţi din România, potrivit legii. ANEXA Nr. 2FORMATUL RAPORTĂRILOR CONTABILE1) LA 30 IUNIE... PENTRU ORGANISMELE DE PLASAMENT COLECTIV CARE NU SUNT CONSTITUITE PRIN ACT CONSTITUTIV1) Formatul raportărilor contabile este reprodus în facsimil.

*) Pentru statutul de „persoane juridice asociate" se au în vedere prevederile Legii nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare (Codul fiscal). **) Subvenţii pentru stimularea ocupării forţei de muncă (transferuri de la bugetul statului către angajator) reprezintă sumele acordate angajatorilor pentru plata absolvenţilor instituţiilor de învăţământ, stimularea şomerilor care se încadrează în muncă înainte de expirarea perioadei de şomaj, stimularea angajatorilor care încadrează în muncă pe perioadă nedeterminată şomeri în vârsta de peste 45 ani, şomeri întreţinători unici de familie sau şomeri care în termen de 3 ani de la data angajării îndeplinesc condiţiile pentru a solicita pensia anticipată parţială sau de acordare a pensiei pentru limita de vârstă, ori pentru alte situaţii prevăzute prin legislaţia în vigoare privind sistemul asigurărilor pentru şomaj şi stimularea ocupării forţei de muncă. ***) Se va completa cu cheltuielile efectuate pentru activitatea de cercetare-dezvoltare, respectiv cercetarea fundamentală, cercetarea aplicativă, dezvoltarea tehnologică şi inovarea, stabilite potrivit prevederilor Ordonanţei Guvernului nr. 57/2002 privind cercetarea ştiinţifică şi dezvoltarea tehnologică, aprobată cu modificări şi completări prin Legea nr. 324/2003, cu modificările şi completările ulterioare. ****) Cheltuielile de inovare se determină potrivit Regulamentului (CE) nr. 1.450/2004 al Comisiei din 13 august 2004 de punere în aplicare a Deciziei nr. 1.608/2003/CE a Parlamentului European şi a Consiliului privind producţia şi dezvoltarea statisticilor comunitare privind inovarea, publicat în Jurnalul Oficial al Uniunii Europene, seria L, nr. 267 din 14 august 2004. *****) Pentru creanţele preluate prin cesionare de la persoane juridice se completează atât valoarea nominală a acestora, cât şi costul lor de achiziţie. Pentru statutul de „persoane juridice afiliate" se au în vedere prevederile Codului fiscal, cu modificările şi completările ulterioare. 1) Se vor include chiriile plătite pentru terenuri ocupate şi aferente spaţiilor comerciale aparţinând proprietarilor privaţi sau unor unităţi ale administraţiei publice, inclusiv chiriile pentru folosirea luciului de apă în scop recreativ sau în alte scopuri (pescuit etc.) 2) În categoria „Alte datorii în legătură cu persoanele fizice şi persoanele juridice, altele decât datoriile în legătură cu instituţiile publice (instituţiile statului)" nu se vor înscrie subvenţiile aferente veniturilor existente în soldul contului 472. 3) Titluri de valoare care conferă drepturi de proprietate asupra entităţilor, care sunt negociabile şi tranzacţionate, potrivit legii. 4) Titluri de valoare care conferă drepturi de proprietate asupra entităţilor, care nu sunt tranzacţionate. 5) La secţiunea „X. Capital social vărsat" la rd. 190-196 în col. 2 şi col. 4 entităţile vor înscrie procentul corespunzător capitalului social deţinut în totalul capitalului social vărsat înscris la rd. 189. În formularul „Date informative" (cod 30), la rândurile 01, 02 şi 03 coloana 1, entităţile care au în subordine subunităţi vor înscrie cifra 1, indiferent de numărul acestora. Rândul 03 coloana 1 din formularul „Date informative" se completează numai de entităţile care la sfârşitul perioadei de raportare nu au înregistrat nici profit, nici pierdere (rezultat financiar zero). La rândurile privind plăţile restante din formularul „Date informative" (cod 30) se înscriu sumele care la data de 30 iunie au depăşit termenele de plată prevăzute în contracte sau acte normative. La rândul 64 din formularul „Date informative" (cod 30) se va cuprinde contravaloarea tichetelor de masă acordate salariaţilor în baza prevederilor Legii nr. 142/1998 privind acordarea tichetelor de masă, cu modificările şi completările ulterioare. Administrator Numele şi prenumele ........ ............. Semnătura ........ ................ ............ Întocmit Numele şi prenumele ........ ......... Calitatea ........ ................ ........ Semnătura ........ ................ .......... Nr. de înregistrare în organismul profesional Raportările contabile semestriale sunt semnate de persoanele în drept, cuprinzând numele în clar al acestora. Rândul corespunzător calităţii persoanei care a întocmit raportarea contabilă semestrială se completează astfel: – director economic, contabil-şef sau altă persoană împuternicită să îndeplinească această funcţie, potrivit legii; sau – persoane fizice sau juridice, autorizate potrivit legii, membre ale Corpului Experţilor Contabili şi Contabililor Autorizaţi din România, potrivit legii. ANEXA Nr. 2FORMATUL RAPORTĂRILOR CONTABILE1) LA 30 IUNIE... PENTRU ORGANISMELE DE PLASAMENT COLECTIV CARE NU SUNT CONSTITUITE PRIN ACT CONSTITUTIV1) Formatul raportărilor contabile este reprodus în facsimil.

*) Solduri debitoare. **) Solduri creditoare. Administrator Numele şi prenumele ........ ............. Semnătura ........ ................ ............ Întocmit Numele şi prenumele ........ ......... Calitatea ........ ................ ........ Semnătura ........ ................ .......... Nr. de înregistrare în organismul profesional Raportările contabile semestriale sunt semnate de persoanele în drept, cuprinzând numele în clar al acestora. Rândul corespunzător calităţii persoanei care a întocmit raportarea contabilă semestrială se completează astfel: – director economic, contabil-şef sau altă persoană împuternicită să îndeplinească această funcţie, potrivit legii; sau – persoane fizice sau juridice, autorizate potrivit legii, membre ale Corpului Experţilor Contabili şi Contabililor Autorizaţi din România, potrivit legii.

*) Solduri debitoare. **) Solduri creditoare. Administrator Numele şi prenumele ........ ............. Semnătura ........ ................ ............ Întocmit Numele şi prenumele ........ ......... Calitatea ........ ................ ........ Semnătura ........ ................ .......... Nr. de înregistrare în organismul profesional Raportările contabile semestriale sunt semnate de persoanele în drept, cuprinzând numele în clar al acestora. Rândul corespunzător calităţii persoanei care a întocmit raportarea contabilă semestrială se completează astfel: – director economic, contabil-şef sau altă persoană împuternicită să îndeplinească această funcţie, potrivit legii; sau – persoane fizice sau juridice, autorizate potrivit legii, membre ale Corpului Experţilor Contabili şi Contabililor Autorizaţi din România, potrivit legii. Administrator Numele şi prenumele ........ .......... Semnătura ........ ........ Întocmit Numele şi prenumele ............. Calitatea ........ ............. Semnătura ........ ......... Nr. de înregistrare în organismul profesional Raportările contabile semestriale sunt semnate de persoanele în drept, cuprinzând numele în clar al acestora. Rândul corespunzător calităţii persoanei care a întocmit raportarea contabilă semestrială se completează astfel: – director economic, contabil-şef sau altă persoană împuternicită să îndeplinească această funcţie, potrivit legii; sau – persoane fizice sau juridice, autorizate potrivit legii, membre ale Corpului Experţilor Contabili şi Contabililor Autorizaţi din România, potrivit legii. ANEXA Nr. 3FORMATUL RAPORTĂRILOR CONTABILE1) LA 30 IUNIE... PENTRU ENTITĂŢILE AUTORIZATE, REGLEMENTATE ŞI SUPRAVEGHEATE DE ASF-SIIF CE APLICĂ PREVEDERILE NORMEI AUTORITĂŢII DE SUPRAVEGHERE FINANCIARĂ NR. 40/2015, RESPECTIV TRADERI ŞI CONSULTANŢI DE INVESTIŢII1) Formatul raportărilor contabile este reprodus în facsimil.

Administrator Numele şi prenumele ........ .......... Semnătura ........ ........ Întocmit Numele şi prenumele ............. Calitatea ........ ............. Semnătura ........ ......... Nr. de înregistrare în organismul profesional Raportările contabile semestriale sunt semnate de persoanele în drept, cuprinzând numele în clar al acestora. Rândul corespunzător calităţii persoanei care a întocmit raportarea contabilă semestrială se completează astfel: – director economic, contabil-şef sau altă persoană împuternicită să îndeplinească această funcţie, potrivit legii; sau – persoane fizice sau juridice, autorizate potrivit legii, membre ale Corpului Experţilor Contabili şi Contabililor Autorizaţi din România, potrivit legii. ANEXA Nr. 3FORMATUL RAPORTĂRILOR CONTABILE1) LA 30 IUNIE... PENTRU ENTITĂŢILE AUTORIZATE, REGLEMENTATE ŞI SUPRAVEGHEATE DE ASF-SIIF CE APLICĂ PREVEDERILE NORMEI AUTORITĂŢII DE SUPRAVEGHERE FINANCIARĂ NR. 40/2015, RESPECTIV TRADERI ŞI CONSULTANŢI DE INVESTIŢII1) Formatul raportărilor contabile este reprodus în facsimil.

*) Conturi de repartizat după natura elementelor respective. **) Solduri debitoare ale conturilor respective. ***) Solduri creditoare ale conturilor respective. Administrator Numele şi prenumele ........ ......... Semnătura ........ ......... Întocmit, Numele şi prenumele ........ .......... Calitatea ........ ......... Semnătura ........ ......... Nr. de înregistrare în organismul profesional Raportările contabile semestriale sunt semnate de persoanele în drept, cuprinzând numele în clar al acestora. Rândul corespunzător calităţii persoanei care a întocmit raportarea contabilă semestrială se completează astfel: – director economic, contabil-şef sau altă persoană împuternicită să îndeplinească această funcţie, potrivit legii; sau – persoane fizice sau juridice, autorizate potrivit legii, membre ale Corpului Experţilor Contabili şi Contabililor Autorizaţi din România, potrivit legii.

*) Conturi de repartizat după natura elementelor respective. **) Solduri debitoare ale conturilor respective. ***) Solduri creditoare ale conturilor respective. Administrator Numele şi prenumele ........ ......... Semnătura ........ ......... Întocmit, Numele şi prenumele ........ .......... Calitatea ........ ......... Semnătura ........ ......... Nr. de înregistrare în organismul profesional Raportările contabile semestriale sunt semnate de persoanele în drept, cuprinzând numele în clar al acestora. Rândul corespunzător calităţii persoanei care a întocmit raportarea contabilă semestrială se completează astfel: – director economic, contabil-şef sau altă persoană împuternicită să îndeplinească această funcţie, potrivit legii; sau – persoane fizice sau juridice, autorizate potrivit legii, membre ale Corpului Experţilor Contabili şi Contabililor Autorizaţi din România, potrivit legii.

*) Conturi de repartizat după natura elementelor respective. La rândul 17 se cuprind şi drepturile colaboratorilor, stabilite potrivit legislaţiei muncii, care se preiau din rulajul debitor al contului 621 „Cheltuieli cu colaboratorii", analitic „Colaboratori persoane fizice". Administrator Numele şi prenumele ........ .......... Semnătura ........ .......... Întocmit Numele şi prenumele ........ ......... Calitatea ........ ............ Semnătura ........ ........ ........ Nr. de înregistrare în organismul profesional Raportările contabile semestriale sunt semnate de persoanele în drept, cuprinzând numele în clar al acestora. Rândul corespunzător calităţii persoanei care a întocmit raportarea contabilă semestrială se completează astfel: – director economic, contabil-şef sau altă persoană împuternicită să îndeplinească această funcţie, potrivit legii; sau – persoane fizice sau juridice, autorizate potrivit legii, membre ale Corpului Experţilor Contabili şi Contabililor Autorizaţi din România, potrivit legii.

*) Conturi de repartizat după natura elementelor respective. La rândul 17 se cuprind şi drepturile colaboratorilor, stabilite potrivit legislaţiei muncii, care se preiau din rulajul debitor al contului 621 „Cheltuieli cu colaboratorii", analitic „Colaboratori persoane fizice". Administrator Numele şi prenumele ........ .......... Semnătura ........ .......... Întocmit Numele şi prenumele ........ ......... Calitatea ........ ............ Semnătura ........ ........ ........ Nr. de înregistrare în organismul profesional Raportările contabile semestriale sunt semnate de persoanele în drept, cuprinzând numele în clar al acestora. Rândul corespunzător calităţii persoanei care a întocmit raportarea contabilă semestrială se completează astfel: – director economic, contabil-şef sau altă persoană împuternicită să îndeplinească această funcţie, potrivit legii; sau – persoane fizice sau juridice, autorizate potrivit legii, membre ale Corpului Experţilor Contabili şi Contabililor Autorizaţi din România, potrivit legii.

*) Pentru statutul de „persoane juridice asociate" se au în vedere prevederile Legii nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare (Codul fiscal). **) Subvenţii pentru stimularea ocupării forţei de muncă (transferuri de la bugetul statului către angajator) - reprezintă sumele acordate angajatorilor pentru plata absolvenţilor instituţiilor de învăţământ, stimularea şomerilor care se încadrează în muncă înainte de expirarea perioadei de şomaj, stimularea angajatorilor care încadrează în muncă pe perioadă nedeterminată şomeri în vârsta de peste 45 ani, şomeri întreţinători unici de familie sau şomeri care în termen de 3 ani de la data angajării îndeplinesc condiţiile pentru a solicita pensia anticipată parţială sau de acordare a pensiei pentru limita de vârstă, ori pentru alte situaţii prevăzute prin legislaţia în vigoare privind sistemul asigurărilor pentru şomaj şi stimularea ocupării forţei de muncă. ***) Se va completa cu cheltuielile efectuate pentru activitatea de cercetare-dezvoltare, respectiv cercetarea fundamentală, cercetarea aplicativă, dezvoltarea tehnologică şi inovarea, stabilite potrivit prevederilor Ordonanţei Guvernului nr. 57/2002 privind cercetarea ştiinţifică şi dezvoltarea tehnologică, aprobată cu modificări şi completări prin Legea nr. 324/2003, cu modificările şi completările ulterioare. ****) Cheltuielile de inovare se determină potrivit Regulamentului (CE) nr. 1.450/2004 al Comisiei din 13 august 2004 de punere în aplicare a Deciziei nr. 1.608/2003/CE a Parlamentului European şi a Consiliului privind producţia şi dezvoltarea statisticilor comunitare privind inovarea, publicat în Jurnalul Oficial al Uniunii Europene, seria L, nr. 267 din 14 august 2004. *****) Pentru creanţele preluate prin cesionare de la persoane juridice se completează atât valoarea nominală a acestora, cât şi costul lor de achiziţie. Pentru statutul de „persoane juridice afiliate" se au avea în vedere prevederile Codului fiscal, cu modificările şi completările ulterioare. 1) Se vor include chiriile plătite pentru terenuri ocupate şi aferente spaţiilor comerciale aparţinând proprietarilor privaţi sau unor unităţi ale administraţiei publice, inclusiv chiriile pentru folosirea luciului de apă în scop recreativ sau în alte scopuri (pescuit etc.) 2) În categoria „Alte datorii în legătură cu persoanele fizice şi persoanele juridice, altele decât datoriile în legătură cu instituţiile publice (instituţiile statului)" nu se vor înscrie subvenţiile aferente veniturilor existente în soldul contului 472. 3) Titluri de valoare care conferă drepturi de proprietate asupra entităţilor, care sunt negociabile şi tranzacţionate, potrivit legii. 4) Titluri de valoare care conferă drepturi de proprietate asupra entităţilor, care nu sunt tranzacţionate. 5) La secţiunea „X. Capital social vărsat" la rd. 190-196 în col. 2 şi col. 4 entităţile vor înscrie procentul corespunzător capitalului social deţinut în totalul capitalului social vărsat înscris la rd. 189. În formularul „Date informative" (cod 30), la rândurile 01, 02 şi 03 coloana 1, entităţile care au în subordine subunităţi vor înscrie cifra 1, indiferent de numărul acestora. Rândul 03 coloana 1 din formularul „Date informative" se completează numai de entităţile care la sfârşitul perioadei de raportare nu au înregistrat nici profit, nici pierdere (rezultat financiar zero). La rândurile privind plăţile restante din formularul „Date informative" (cod 30) se înscriu sumele care la data de 30 iunie au depăşit termenele de plată prevăzute în contracte sau acte normative. La rândul 64 din formularul „Date informative" (cod 30) se va cuprinde contravaloarea tichetelor de masă acordate salariaţilor în baza prevederilor Legii nr. 142/1998 privind acordarea tichetelor de masă, cu modificările şi completările ulterioare. Administrator Numele şi prenumele ........ ........ Semnătura ................ Întocmit Numele şi prenumele ........ ........ Calitatea ........ ........ ......... Semnătura ........ ........... Nr. de înregistrare în organismul profesional Raportările contabile semestriale sunt semnate de persoanele în drept, cuprinzând numele în clar al acestora. Rândul corespunzător calităţii persoanei care a întocmit raportarea contabilă semestrială se completează astfel: – director economic, contabil-şef sau altă persoană împuternicită să îndeplinească această funcţie, potrivit legii; sau

*) Pentru statutul de „persoane juridice asociate" se au în vedere prevederile Legii nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare (Codul fiscal). **) Subvenţii pentru stimularea ocupării forţei de muncă (transferuri de la bugetul statului către angajator) - reprezintă sumele acordate angajatorilor pentru plata absolvenţilor instituţiilor de învăţământ, stimularea şomerilor care se încadrează în muncă înainte de expirarea perioadei de şomaj, stimularea angajatorilor care încadrează în muncă pe perioadă nedeterminată şomeri în vârsta de peste 45 ani, şomeri întreţinători unici de familie sau şomeri care în termen de 3 ani de la data angajării îndeplinesc condiţiile pentru a solicita pensia anticipată parţială sau de acordare a pensiei pentru limita de vârstă, ori pentru alte situaţii prevăzute prin legislaţia în vigoare privind sistemul asigurărilor pentru şomaj şi stimularea ocupării forţei de muncă. ***) Se va completa cu cheltuielile efectuate pentru activitatea de cercetare-dezvoltare, respectiv cercetarea fundamentală, cercetarea aplicativă, dezvoltarea tehnologică şi inovarea, stabilite potrivit prevederilor Ordonanţei Guvernului nr. 57/2002 privind cercetarea ştiinţifică şi dezvoltarea tehnologică, aprobată cu modificări şi completări prin Legea nr. 324/2003, cu modificările şi completările ulterioare. ****) Cheltuielile de inovare se determină potrivit Regulamentului (CE) nr. 1.450/2004 al Comisiei din 13 august 2004 de punere în aplicare a Deciziei nr. 1.608/2003/CE a Parlamentului European şi a Consiliului privind producţia şi dezvoltarea statisticilor comunitare privind inovarea, publicat în Jurnalul Oficial al Uniunii Europene, seria L, nr. 267 din 14 august 2004. *****) Pentru creanţele preluate prin cesionare de la persoane juridice se completează atât valoarea nominală a acestora, cât şi costul lor de achiziţie. Pentru statutul de „persoane juridice afiliate" se au avea în vedere prevederile Codului fiscal, cu modificările şi completările ulterioare. 1) Se vor include chiriile plătite pentru terenuri ocupate şi aferente spaţiilor comerciale aparţinând proprietarilor privaţi sau unor unităţi ale administraţiei publice, inclusiv chiriile pentru folosirea luciului de apă în scop recreativ sau în alte scopuri (pescuit etc.) 2) În categoria „Alte datorii în legătură cu persoanele fizice şi persoanele juridice, altele decât datoriile în legătură cu instituţiile publice (instituţiile statului)" nu se vor înscrie subvenţiile aferente veniturilor existente în soldul contului 472. 3) Titluri de valoare care conferă drepturi de proprietate asupra entităţilor, care sunt negociabile şi tranzacţionate, potrivit legii. 4) Titluri de valoare care conferă drepturi de proprietate asupra entităţilor, care nu sunt tranzacţionate. 5) La secţiunea „X. Capital social vărsat" la rd. 190-196 în col. 2 şi col. 4 entităţile vor înscrie procentul corespunzător capitalului social deţinut în totalul capitalului social vărsat înscris la rd. 189. În formularul „Date informative" (cod 30), la rândurile 01, 02 şi 03 coloana 1, entităţile care au în subordine subunităţi vor înscrie cifra 1, indiferent de numărul acestora. Rândul 03 coloana 1 din formularul „Date informative" se completează numai de entităţile care la sfârşitul perioadei de raportare nu au înregistrat nici profit, nici pierdere (rezultat financiar zero). La rândurile privind plăţile restante din formularul „Date informative" (cod 30) se înscriu sumele care la data de 30 iunie au depăşit termenele de plată prevăzute în contracte sau acte normative. La rândul 64 din formularul „Date informative" (cod 30) se va cuprinde contravaloarea tichetelor de masă acordate salariaţilor în baza prevederilor Legii nr. 142/1998 privind acordarea tichetelor de masă, cu modificările şi completările ulterioare. Administrator Numele şi prenumele ........ ........ Semnătura ................ Întocmit Numele şi prenumele ........ ........ Calitatea ........ ........ ......... Semnătura ........ ........... Nr. de înregistrare în organismul profesional Raportările contabile semestriale sunt semnate de persoanele în drept, cuprinzând numele în clar al acestora. Rândul corespunzător calităţii persoanei care a întocmit raportarea contabilă semestrială se completează astfel: – director economic, contabil-şef sau altă persoană împuternicită să îndeplinească această funcţie, potrivit legii; sau

– persoane fizice sau juridice, autorizate potrivit legii, membre ale Corpului Experţilor Contabili şi Contabililor Autorizaţi din România, potrivit legii. ANEXA Nr. 4NOMENCLATOR - FORME DE PROPRIETATE

|

Codul |

Denumirea |

|

10 |

PROPRIETATE DE STAT |

|

11 |

Regii autonome |

|

12 |

Societăţi comerciale cu capital integral de stat |

|

13 |

Alte unităţi economice de stat netransformate în societăţi comerciale sau regii autonome |

|

14 |

Companii şi societăţi naţionale |

|

|

|

|

20 |

PROPRIETATE MIXTĂ (cu capital de stat şi privat) |

|

|

PROPRIETATE MIXTĂ (cu capital de stat - sub 50%) |

|

21 |

Societăţi comerciale cu capital de stat autohton şi de stat străin |

|

22 |

Societăţi comerciale cu capital de stat şi privat autohton şi străin |

|

23 |

Societăţi comerciale cu capital de stat şi privat autohton |

|

24 |

Societăţi comerciale cu capital de stat şi privat străin |

|

|

PROPRIETATE MIXTĂ (cu capital de stat - 50% şi peste 50%) |

|

25 |

Societăţi comerciale cu capital de stat autohton şi de stat străin |

|

26 |

Societăţi comerciale cu capital de stat şi privat autohton şi străin |

|

27 |

Societăţi comerciale cu capital de stat şi privat autohton |

|

28 |

Societăţi comerciale cu capital de stat şi privat străin |

|

30 |

PROPRIETATE INDIVIDUALĂ - PRIVATĂ (cu capital: privat autohton, privat autohton şi străin, privat străin, societăţi agricole) |

|

31 |

Societăţi comerciale în nume colectiv |

|

32 |

Societăţi comerciale în comandită simplă |

|

33 |

Societăţi comerciale în comandită pe acţiuni |

|

34 |

Societăţi comerciale pe acţiuni |

|

35 |

Societăţi comerciale cu răspundere limitată |

|

36 |

Societăţi agricole |

|

37 |

Societăţi comerciale cu capital de stat, privatizate în cursul anului 2006 |

|

|

|

|

40 |

PROPRIETATE COOPERATISTĂ |

|

41 |

Cooperative de consum |

|

42 |

Cooperative meşteşugăreşti |

|

43 |

Cooperative şi asociaţii agricole netransformate |

|

44 |

Cooperative de credit |

|

50 |

PROPRIETATE OBŞTEASCĂ (societăţi comerciale aparţinând organizaţiilor şi instituţiilor politice şi obşteşti) |