În temeiul prevederilor art. 10 alin. (4) din Hotărârea Guvernului nr. 34/2009 privind organizarea şi funcţionarea Ministerului Finanţelor Publice, cu modificările şi completările ulterioare,ministrul finanţelor publice emite următorul ordin: Articolul IAnexa nr. 3 „Procedura privind modulul «Înregistrarea angajamentelor legale şi angajamentelor bugetare în sistemul de control al angajamentelor»" la Ordinul ministrului finanţelor publice nr. 517/2016 pentru aprobarea de proceduri aferente unor module care fac parte din procedura de funcţionare a sistemului naţional de raportare - Forexebug, publicat în Monitorul Oficial al României, Partea I, nr. 307 din 21 aprilie 2016, cu modificările şi completările ulterioare, se completează după cum urmează: – După articolul 5 se introduc două noi articole , articolele 6 şi 7, cu următorul cuprins: Articolul 6

(1) În cazul în care entităţile publice se află în una dintre situaţiile de forţă majoră sau de caz fortuit, aşa cum acestea sunt definite în legislaţia vigoare, se va proceda conform cu art. 33 alin. (4) din Ordonanţa de urgenţă a Guvernului nr. 88/2013 privind adoptarea unor măsuri fiscal-bugetare pentru îndeplinirea unor angajamente convenite cu organismele internaţionale, precum şi pentru modificarea şi completarea unor acte normative, aprobată cu modificări prin Legea nr. 25/2014, cu modificările şi completările ulterioare.

(2) În cazul plăţilor dispuse în condiţiile art. 33 alin. (5) din Ordonanţa de urgenţă a Guvernului nr. 88/2013 privind adoptarea unor măsuri fiscal-bugetare pentru îndeplinirea unor angajamente convenite cu organismele internaţionale, precum şi pentru modificarea şi completarea unor acte normative, aprobată cu modificări prin Legea nr. 25/2014, cu modificările şi completările ulterioare, pot fi utilizate coduri de angajament unice care se stabilesc în următoarea structură:a)ZZZZZZZZZZZ, pentru operaţiuni care se dispun în cazul în care bugetul de venituri şi cheltuieli aprobat potrivit legislaţiei în vigoare nu a putut fi depus în sistemul naţional de raportare Forexebug ca urmare a faptului că funcţionalităţile acestuia nu pot fi accesate; b)YYYYYYYYYYY, pentru operaţiuni care se dispun în cazul în care funcţionalităţile sistemului naţional de raportare Forexebug nu pot fi accesate, dar bugetul de venituri şi cheltuieli aprobat potrivit legislaţiei în vigoare a putut fi depus în sistemul naţional de raportare Forexebug şi a fost declarat valid de sistem. Articolul 7

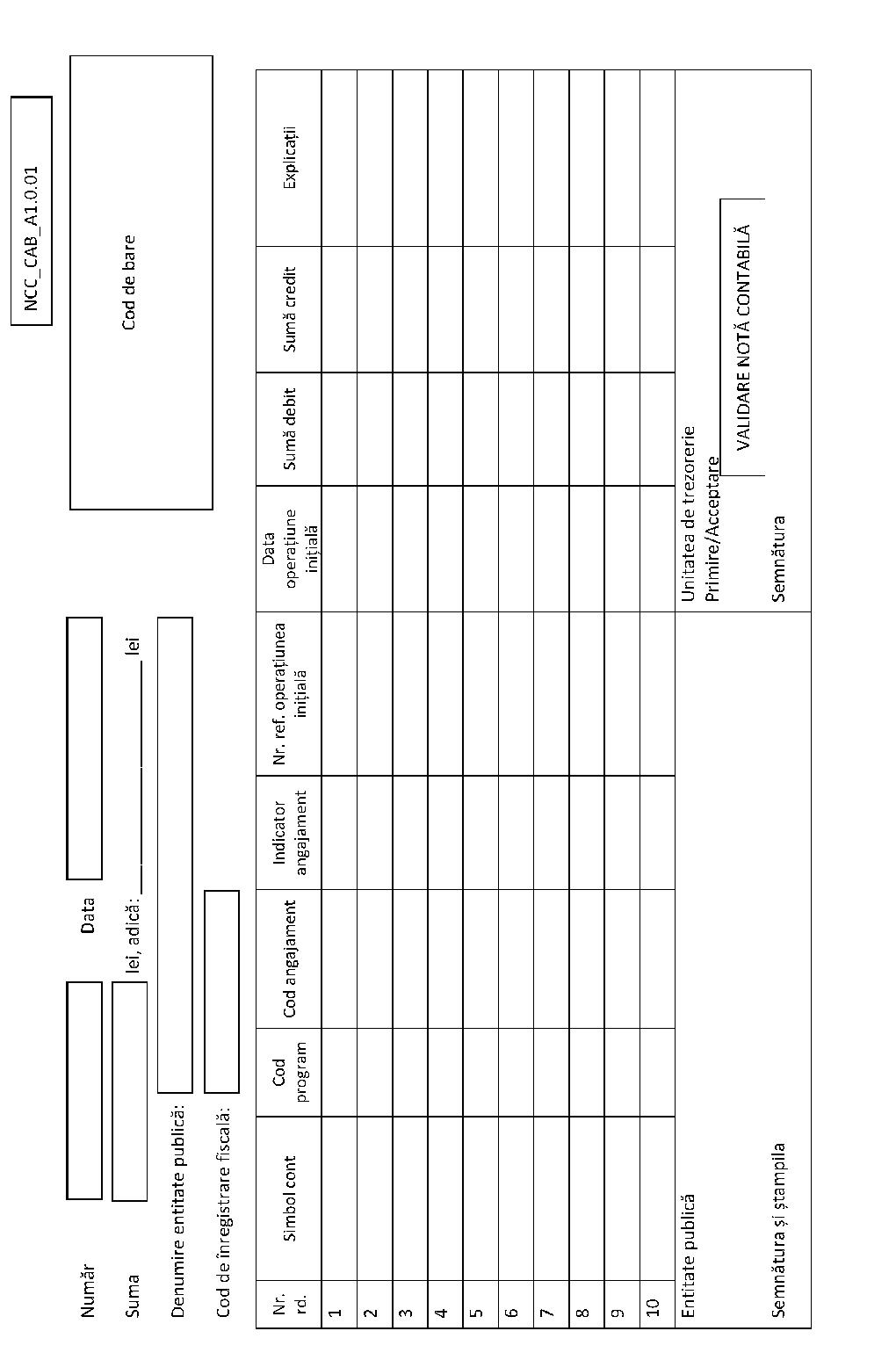

(1) Formularul «Notă contabilă corecţie CAB», anexa nr. 1, care face parte integrantă din prezenta procedură, şi instrucţiunile pentru completarea şi utilizarea acestuia pot fi descărcate prin accesarea «Punctului unic de acces» de pe siteul Ministerului Finanţelor Publice - Sistemul naţional de raportare Forexebug sau pot fi puse la dispoziţie de către unitatea teritorială a Trezoreriei Statului la care este arondată entitatea publică. Formularul «Notă contabilă corecţie CAB» se completează electronic.

(2) Formularul «Notă contabilă corecţie CAB», aprobat prin prezenta procedură, se utilizează numai pentru efectuarea corecţiei codurilor de angajament din sistemul de control al angajamentelor, astfel:a)în cazul plăţilor, corecţia se efectuează numai în cadrul aceluiaşi cont de cheltuieli bugetare; b)în cazul încasărilor, corecţia poate fi efectuată atât în cadrul aceluiaşi cont de cheltuieli bugetare, cât şi în relaţia cu conturile de cheltuieli bugetare, de venituri bugetare sau de disponibilităţi cărora sumele respective se cuvin.

(3) Entităţile publice au obligaţia ca, înainte de completarea formularului «Notă contabilă corecţie CAB», să verifice şi să descarce/să solicite unităţii teritoriale a Trezoreriei Statului ultima versiune a formularului electronic respectiv.

(4) Completarea elementelor din formularul electronic «Notă contabilă corecţie CAB» se efectuează de către entitatea publică în vederea corectării plăţilor/încasărilor din sistemul de control al angajamentelor, astfel:a)în rubrica «Număr» se înscrie numărul Notei contabile corecţie CAB atribuit de entitatea publică; b)în rubrica «Data» se înscrie data calendaristică a întocmirii Notei contabile corecţie CAB; c)rubrica «Suma» se va completa automat la finalizarea Notei contabile corecţie CAB; totalul sumelor înscrise în formular trebuie să fie 0 (zero); d)în rubrica «Denumire entitate publică» se înscrie denumirea integrală, fără abrevieri, a entităţii publice; e)în rubrica «Cod de înregistrare fiscală» se înscrie codul de identificare fiscală al entităţii publice; f)rândul 1 din formularul «Nota contabilă corecţie CAB» se va completa cu stornarea operaţiunii pentru care se realizează corecţia după cum urmează:f1) în rubrica «Simbol cont» se completează contul pentru care se efectuează corecţia conform extrasului de cont; f2) în rubrica «Cod program» se înscrie codul de program pentru care se efectuează corecţia, conform extrasului de cont; f3) în rubrica «Cod angajament» se înscrie codul de angajament pentru care se efectuează corecţia, conform extrasului de cont; f4) în rubrica «Indicator angajament» se înscrie indicatorul de angajament pentru care se efectuează corecţia, conform extrasului de cont; f5) în rubrica «Nr. ref. operaţiune iniţială» se completează numărul de referinţă unic atribuit de trezorerie operaţiunii pentru care se efectuează corecţia, conform extrasului de cont; f6) în rubrica «Data operaţiune iniţială» se înscrie data aferentă operaţiunii iniţiale pentru care se solicită corecţia, conform extrasului de cont; f7) în rubricile «Sumă debit»/«Sumă credit» se va completa doar una dintre cele două coloane, cu valoarea negativă, a operaţiunii care se doreşte a fi corectată. În coloana necompletată («Sumă debit» sau „Sumă credit») va fi înscrisă automat valoarea 0 (zero); f8) în rubrica «Explicaţii» se înscriu informaţii despre corecţia efectuată; g)rândurile 2-10 din formularul «Notă contabilă corecţie CAB» se completează cu informaţiile operaţiunilor corecte, astfel:g1) în rubrica «Simbol cont» se completează: – în cazul în care se efectuează corecţia unei plăţi - cu simbolul contului precizat la lit. f1);

– în cazul în care se efectuează corecţia unei încasări - cu simbolul contului corect sau cu simbolul contului precizat la lit. f1) dacă operaţiunea de încasare efectuată este aferentă aceluiaşi cont;g2) în rubrica «Cod program» se înscrie codul de program pentru care se dispun operaţiunile corecte de către entităţile publice care au cuprinse programe în bugetele aprobate potrivit prevederilor legale în vigoare. În cazul operaţiunilor aferente unor cheltuieli bugetare pentru care nu sunt aprobate programe, rubrica «Cod program» se completează cu «0000000000»; g3) în rubrica «Cod angajament» se completează numărul unic generat de sistemul de control al angajamentelor; g4) în rubrica «Indicator angajament» se înscrie codul generat de sistemul de control al angajamentelor aferent angajamentului completat în rubrica «Cod angajament»; g5) rubrica „Nr. ref. operaţiune iniţială" nu se completează; g6) rubrica «Data operaţiune iniţială» nu se completează; g7) în rubricile «Sumă debit»/«Sumă credit» se va completa doar una dintre cele două coloane cu valoarea pozitivă a operaţiunii corecte. În coloana necompletată («Sumă debit» sau «Sumă credit») va fi înscrisă automat valoarea 0 (zero); g8) în rubrica «Explicaţii» se va completa cu informaţii privind justificarea operaţiunii efectuate; h)în rubrica «Entitate publică - semnătura şi ştampila» persoanele autorizate din cadrul entităţilor publice care dispun plăţi din conturile deschise la Trezoreria Statului semnează şi aplică amprenta ştampilei conform fişelor cu specimenele de semnături depuse la unităţile Trezoreriei Statului.

(5) Se va întocmi câte o «Notă contabilă corecţie CAB», pentru fiecare operaţiune de plată/încasare care face obiectul corecţiei din sistemul de control al angajamentelor.

(6) După completarea formularului «Notă contabilă corecţie CAB» potrivit precizărilor de la alin. (4) lit. a)-g), se selectează butonul «VALIDARE NOTĂ CONTABILĂ» în scopul validării datelor introduse. a)În situaţia în care nu se identifică erori în completarea formularului «Notă contabilă corecţie CAB» şi se afişează mesajul de confirmare a corectitudinii datelor introduse, se salvează şi se printează formularul în vederea prezentării acestuia la unitatea Trezoreriei Statului; b)În situaţia în care se identifică erori în completarea formularului «Notă contabilă corecţie CAB», se afişează o listă de erori pe care entitatea publică urmează a le corecta. După corectarea acestora se procedează potrivit lit. a).

(7) Nota contabilă corecţie CAB se depune de către entităţile publice la unităţile Trezoreriei Statului în timpul programului de funcţionare al acestor unităţi.

(8) Notele contabile corecţie CAB depuse de către entităţile publice la unităţile Trezoreriei Statului potrivit alin. (7) vor fi însoţite obligatoriu de anexa nr. 2 «Solicitare corecţii în aplicaţia control angajamente bugetare (CAB)» care face parte integrantă din prezenta procedură, întocmită în două exemplare. Ambele exemplare ale anexei nr. 2, care se prezintă la unităţile Trezoreriei Statului, se semnează de către ordonatorul de credite şi de către conducătorul compartimentului financiar contabil, din care, un exemplar se semnează de către unitatea Trezoreriei Statului şi se restituie persoanei delegate să depună/să ridice documente, iar celălalt exemplar se reţine de către unitatea Trezoreriei Statului în vederea arhivării.

(9) Răspunderea privind corecţiile efectuate potrivit prevederilor prezentului articol revine exclusiv entităţilor publice care dispun efectuarea operaţiunilor respective. Articolul II Prezentul ordin se publică în Monitorul Oficial al României, Partea I.Ministrul finanţelor publice,Eugen Orlando TeodoroviciANEXA Nr. 1*)*) Anexa nr. 1 este reprodusă în facsimil.( Anexa nr. 1 la procedură) NOTĂ CONTABILĂ CORECŢIE CAB  ANEXA Nr. 2( Anexa nr. 2 la procedură) Denumire entitate publică ........ ................ ........ .............. Cod de identificare fiscală ........ ................ ................ Nr. ........ ........./Data ........ ................ Către: Trezoreria ........ ................ ................ Solicitare corecţii în aplicaţia „Control angajamente bugetare" În vederea efectuării corecţiilor operaţiunilor eronate din aplicaţia „Control angajamente bugetare" vă rugăm să procesaţi următoarele note contabile de corecţie CAB: 1. Nota contabilă corecţie CAB nr. ......... din data de ................ 2. Nota contabilă corecţie CAB nr. ........ din data de ........ ........ ........ ................ ................ ................ ................ ........ .............. Nume, prenume ........ ........ ..........

ANEXA Nr. 2( Anexa nr. 2 la procedură) Denumire entitate publică ........ ................ ........ .............. Cod de identificare fiscală ........ ................ ................ Nr. ........ ........./Data ........ ................ Către: Trezoreria ........ ................ ................ Solicitare corecţii în aplicaţia „Control angajamente bugetare" În vederea efectuării corecţiilor operaţiunilor eronate din aplicaţia „Control angajamente bugetare" vă rugăm să procesaţi următoarele note contabile de corecţie CAB: 1. Nota contabilă corecţie CAB nr. ......... din data de ................ 2. Nota contabilă corecţie CAB nr. ........ din data de ........ ........ ........ ................ ................ ................ ................ ........ .............. Nume, prenume ........ ........ ..........

|

Ordonator de credite |

Conducătorul Compartimentului financiar-contabil |

|

|

|

Semnătura: |

|

|

|

Data: |

Loc ştampilă |