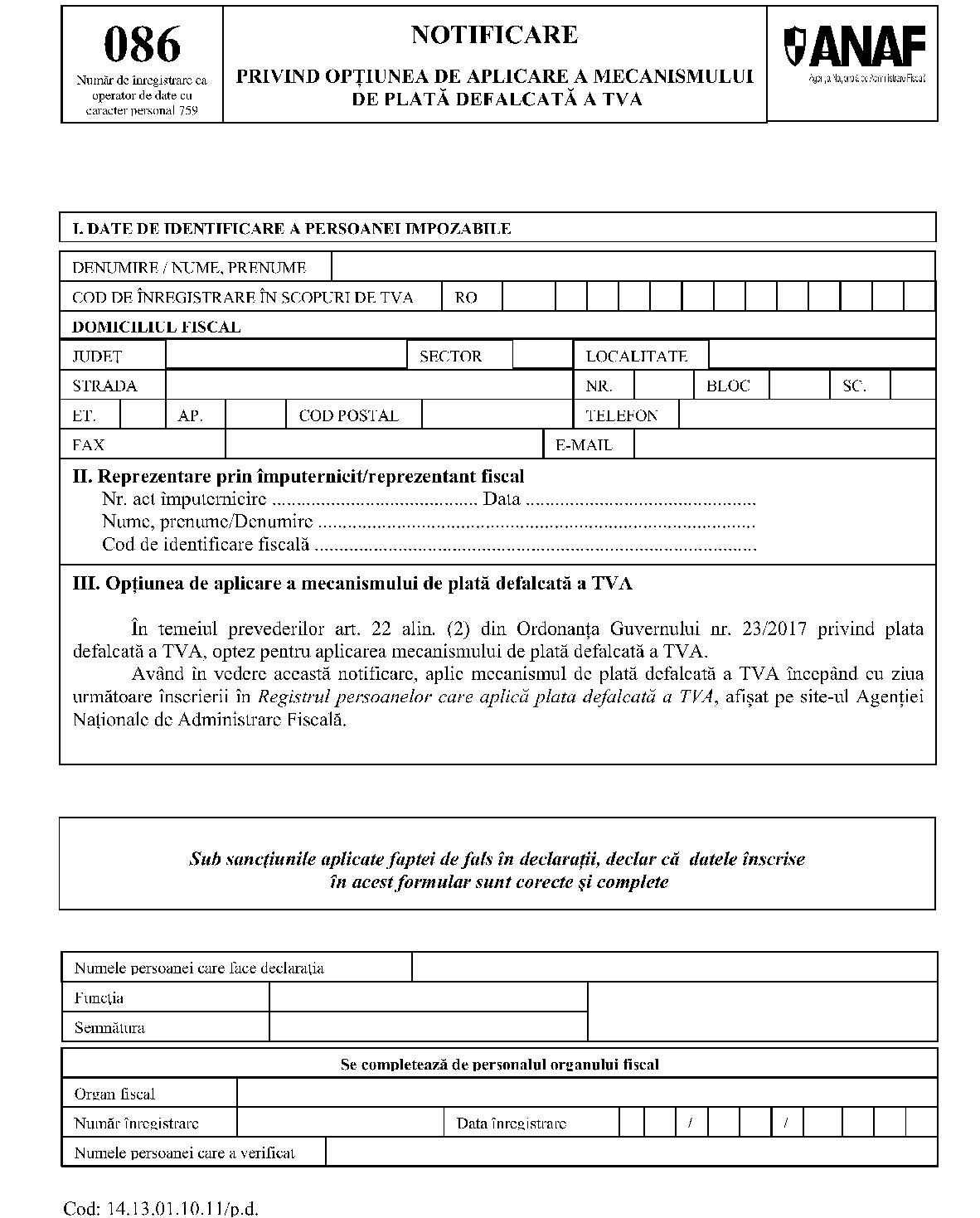

Având în vedere dispoziţiile art. 22 alin. (2) din Ordonanţa Guvernului nr. 23/2017 privind plata defalcată a TVA,în temeiul art. 11 alin. (3) din Hotărârea Guvernului nr. 520/2013 privind organizarea şi funcţionarea Agenţiei Naţionale de Administrare Fiscală, cu modificările şi completările ulterioare,preşedintele Agenţiei Naţionale de Administrare Fiscală emite următorul ordin: Articolul 1Se aprobă modelul, conţinutul şi instrucţiunile de completare ale formularului (086) „Notificare privind opţiunea de aplicare a mecanismului de plată defalcată a TVA", cod: 14.13.01.10.11/p.d., prevăzut în anexa nr. 1. Articolul 2Caracteristicile de tipărire, modul de difuzare, de utilizare şi de arhivare ale formularului prevăzut la art. 1 sunt prevăzute în anexa nr. 2. Articolul 3Anexele nr. 1 şi 2 fac parte integrantă din prezentul ordin. Articolul 4Prezentul ordin se publică în Monitorul Oficial al României, Partea I. Articolul 5 Direcţia generală proceduri pentru administrarea veniturilor, Direcţia generală de tehnologia informaţiei, Direcţia generală de administrare a marilor contribuabili, precum şi direcţiile generale regionale ale finanţelor publice şi unităţile fiscale subordonate acestora vor lua măsuri pentru ducerea la îndeplinire a prevederilor prezentului ordin.Preşedintele Agenţiei Naţionale de Administrare Fiscală,Mirela CălugăreanuANEXA Nr. 1*) *) Formularul este reprodus în facsimil. Instrucţiuni de completare a formularului (086) „Notificare privind opţiunea de aplicare a mecanismului de plată defalcată a TVA" Formularul (086) „Notificare privind opţiunea de aplicare a mecanismului de plată defalcată a TVA" se completează şi se depune de persoanele impozabile înregistrate în scopuri de TVA, conform art. 316 din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare (Codul fiscal), care optează pentru aplicarea opţională a mecanismului de plată defalcată a TVA, în perioada 1 octombrie 2017- 31 decembrie 2017, în condiţiile prevăzute de art. 22 alin. (2) din Ordonanţa Guvernului nr. 23/2017 privind plata defalcată a TVA. Formularul se completează înscriindu-se cu majuscule, citeţ, corect şi complet toate datele prevăzute de acesta. Formularul se întocmeşte în două exemplare, din care: – un exemplar, semnat conform legii, se depune la registratura organului fiscal competent sau se comunică prin poştă, cu confirmare de primire; – un exemplar se păstrează de către persoana impozabilă.Completarea formularului se face astfel: Secţiunea I „Date de identificare a persoanei impozabile" Caseta „Denumire/Nume, prenume" se completează cu denumirea persoanei impozabile, respectiv a persoanei fizice, a grupului de persoane, a instituţiei publice, a persoanei juridice, precum şi a oricărei entităţi capabile să desfăşoare o activitate economică. Caseta „Cod de înregistrare în scopuri de TVA" se completează cu codul de înregistrare în scopuri de TVA atribuit potrivit art. 316 din Codul fiscal, înscris în certificatul de înregistrare în scopuri de TVA. Înscrierea cifrelor în casetă se face cu aliniere la dreapta. Caseta „Domiciliul fiscal" se completează cu datele privind adresa domiciliului fiscal al persoanei impozabile. Secţiunea II „Reprezentare prin împuternicit/reprezentant fiscal" se completează de către împuternicitul desemnat potrivit art. 18 din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare, înscriindu-se numărul şi data cu care împuternicitul a înregistrat actul de împuternicire, în original sau în copie legalizată, la organul fiscal sau de către reprezentantul fiscal desemnat în condiţiile legii. Rândul „Nume, prenume/Denumire" - se completează cu datele privind numele şi prenumele sau denumirea împuternicitului/reprezentantului fiscal. Rândul „Cod de identificare fiscală" se completează cu codul de identificare fiscală atribuit împuternicitului/reprezentantului fiscal. Secţiunea III „Opţiunea de aplicare a mecanismului de plată defalcată a TVA" reprezintă exprimarea opţiunii persoanei impozabile de a aplica mecanismul de plată defalcată a TVA până la data de 31 decembrie 2017. Începând cu data de 1 ianuarie 2018, aplicarea mecanismului de plată defalcată a TVA devine obligatorie. ANEXA Nr. 2Caracteristicile de tipărire, modul de difuzare, de utilizare şi de arhivare a formularului (086) „Notificare privind opţiunea de aplicare a mecanismului de plată defalcată a TVA" 1. Denumire: „Notificare privind opţiunea de aplicare a mecanismului de plată defalcată a TVA (086)" 2. Cod: 14.13.01.10.11/p.d. 3. Format: A4/t1 4. Caracteristici de tipărire: – pe o singură faţă;

*) Formularul este reprodus în facsimil. Instrucţiuni de completare a formularului (086) „Notificare privind opţiunea de aplicare a mecanismului de plată defalcată a TVA" Formularul (086) „Notificare privind opţiunea de aplicare a mecanismului de plată defalcată a TVA" se completează şi se depune de persoanele impozabile înregistrate în scopuri de TVA, conform art. 316 din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare (Codul fiscal), care optează pentru aplicarea opţională a mecanismului de plată defalcată a TVA, în perioada 1 octombrie 2017- 31 decembrie 2017, în condiţiile prevăzute de art. 22 alin. (2) din Ordonanţa Guvernului nr. 23/2017 privind plata defalcată a TVA. Formularul se completează înscriindu-se cu majuscule, citeţ, corect şi complet toate datele prevăzute de acesta. Formularul se întocmeşte în două exemplare, din care: – un exemplar, semnat conform legii, se depune la registratura organului fiscal competent sau se comunică prin poştă, cu confirmare de primire; – un exemplar se păstrează de către persoana impozabilă.Completarea formularului se face astfel: Secţiunea I „Date de identificare a persoanei impozabile" Caseta „Denumire/Nume, prenume" se completează cu denumirea persoanei impozabile, respectiv a persoanei fizice, a grupului de persoane, a instituţiei publice, a persoanei juridice, precum şi a oricărei entităţi capabile să desfăşoare o activitate economică. Caseta „Cod de înregistrare în scopuri de TVA" se completează cu codul de înregistrare în scopuri de TVA atribuit potrivit art. 316 din Codul fiscal, înscris în certificatul de înregistrare în scopuri de TVA. Înscrierea cifrelor în casetă se face cu aliniere la dreapta. Caseta „Domiciliul fiscal" se completează cu datele privind adresa domiciliului fiscal al persoanei impozabile. Secţiunea II „Reprezentare prin împuternicit/reprezentant fiscal" se completează de către împuternicitul desemnat potrivit art. 18 din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare, înscriindu-se numărul şi data cu care împuternicitul a înregistrat actul de împuternicire, în original sau în copie legalizată, la organul fiscal sau de către reprezentantul fiscal desemnat în condiţiile legii. Rândul „Nume, prenume/Denumire" - se completează cu datele privind numele şi prenumele sau denumirea împuternicitului/reprezentantului fiscal. Rândul „Cod de identificare fiscală" se completează cu codul de identificare fiscală atribuit împuternicitului/reprezentantului fiscal. Secţiunea III „Opţiunea de aplicare a mecanismului de plată defalcată a TVA" reprezintă exprimarea opţiunii persoanei impozabile de a aplica mecanismul de plată defalcată a TVA până la data de 31 decembrie 2017. Începând cu data de 1 ianuarie 2018, aplicarea mecanismului de plată defalcată a TVA devine obligatorie. ANEXA Nr. 2Caracteristicile de tipărire, modul de difuzare, de utilizare şi de arhivare a formularului (086) „Notificare privind opţiunea de aplicare a mecanismului de plată defalcată a TVA" 1. Denumire: „Notificare privind opţiunea de aplicare a mecanismului de plată defalcată a TVA (086)" 2. Cod: 14.13.01.10.11/p.d. 3. Format: A4/t1 4. Caracteristici de tipărire: – pe o singură faţă;

– se poate utiliza echipament informatic pentru editare.5. U.M.: set (o filă) 6. Se difuzează gratuit. 7. Se utilizează pentru notificarea organului fiscal cu privire la opţiunea de aplicare a mecanismului de plată defalcată a TVA, în perioada 1 octombrie 2017-31 decembrie 2017. 8. Se întocmeşte în 2 exemplare de persoana impozabilă înregistrată în scopuri de TVA, potrivit art. 316 din Codul fiscal, sau de împuternicitul/reprezentantul fiscal. 9. Circulă: – originalul la organul fiscal;

– copia la persoana impozabilă.10. Se arhivează la dosarul fiscal al persoanei impozabile.