În temeiul prevederilor:– art. 12 alin. (3) din Hotărârea Guvernului nr. 109/2009 privind organizarea şi funcţionarea Agenţiei Naţionale de Administrare Fiscală, cu modificările şi completările ulterioare;

– art. 5 alin. (4), art. 71-74 şi 82 din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare;

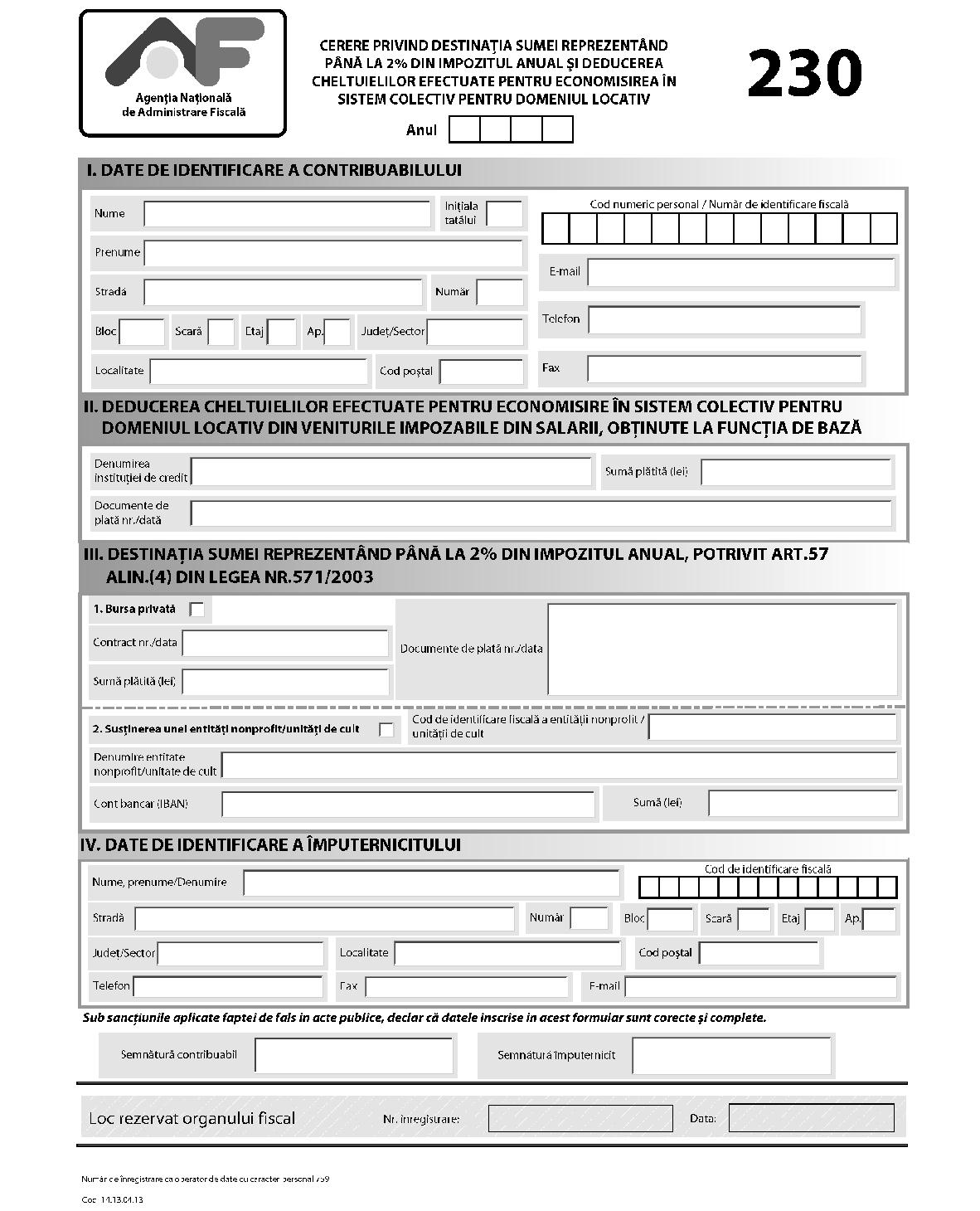

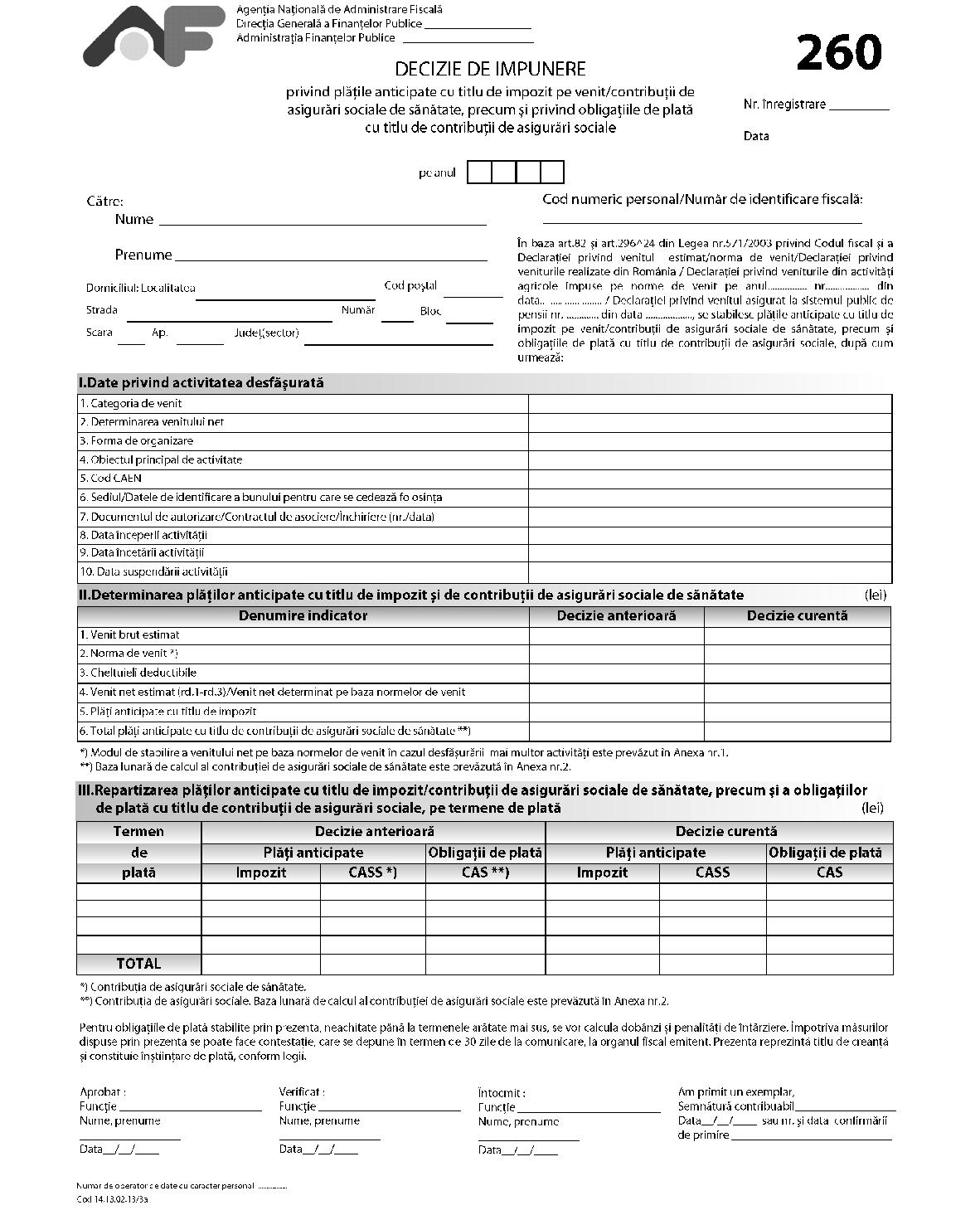

– art. 228 alin. (2) din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată, cu modificările şi completările ulterioare,preşedintele Agenţiei Naţionale de Administrare Fiscală emite următorul ordin: Articolul IOrdinul preşedintelui Agenţiei Naţionale de Administrare Fiscală nr. 52/2012 pentru aprobarea modelului şi conţinutului unor formulare prevăzute la titlul III din Legea nr. 571/2003 privind Codul fiscal, publicat în Monitorul Oficial al României, Partea I, nr. 72 din 30 ianuarie 2012, cu modificările ulterioare, se modifică după cum urmează: 1. La anexa nr. 1, formularul 221 „Declaraţie privind veniturile din activităţi agricole impuse pe norme de venit“, cod 14.13.01.13/9, se modifică şi se înlocuieşte cu formularul prevăzut în anexa nr. 1. 2. La anexa nr. 1, formularul 230 „Cerere privind destinaţia sumei reprezentând până la 2% din impozitul anual şi deducerea cheltuielilor efectuate pentru economisirea în sistem colectiv pentru domeniul locativ“, cod 14.13.04.13, se modifică şi se înlocuieşte cu formularul prevăzut în anexa nr. 2. 3. La anexa nr. 1, formularul 260 „Decizie de impunere privind plăţile anticipate cu titlu de impozit pe venit/contribuţii de asigurări sociale de sănătate, precum şi privind obligaţiile de plată cu titlu de contribuţii de asigurări sociale“, cod 14.13.02.13./3a, şi anexa nr. 1 la formularul 260 „Situaţie privind modul de stabilire a venitului net pe baza normelor de venit“ se modifică şi se înlocuiesc cu formularele prevăzute în anexa nr. 3. 4. La anexa nr. 2, Instrucţiunile de completare a formularului 221 „Declaraţie privind veniturile din activităţi agricole impuse pe norme de venit“, cod 14.13.01.13/9, se modifică şi se înlocuiesc cu instrucţiunile prevăzute în anexa nr. 4. Articolul IIFormularul prevăzut la art. I pct. 1, precum şi instrucţiunile prevăzute la art. I pct. 4 se utilizează pentru declararea veniturilor realizate începând cu 1 februarie 2013. Articolul IIIAnexele nr. 1-4 fac parte integrantă din prezentul ordin. Articolul IVDirecţia generală proceduri pentru administrarea veniturilor, Direcţia generală de reglementare a colectării creanţelor bugetare, Direcţia generală de tehnologia informaţiei, precum şi direcţiile generale ale finanţelor publice judeţene şi a municipiului Bucureşti vor duce la îndeplinire prevederile prezentului ordin. Articolul VPrezentul ordin se publică în Monitorul Oficial al României, Partea I. Preşedintele Agenţiei Naţionale de Administrare Fiscală, Şerban Pop

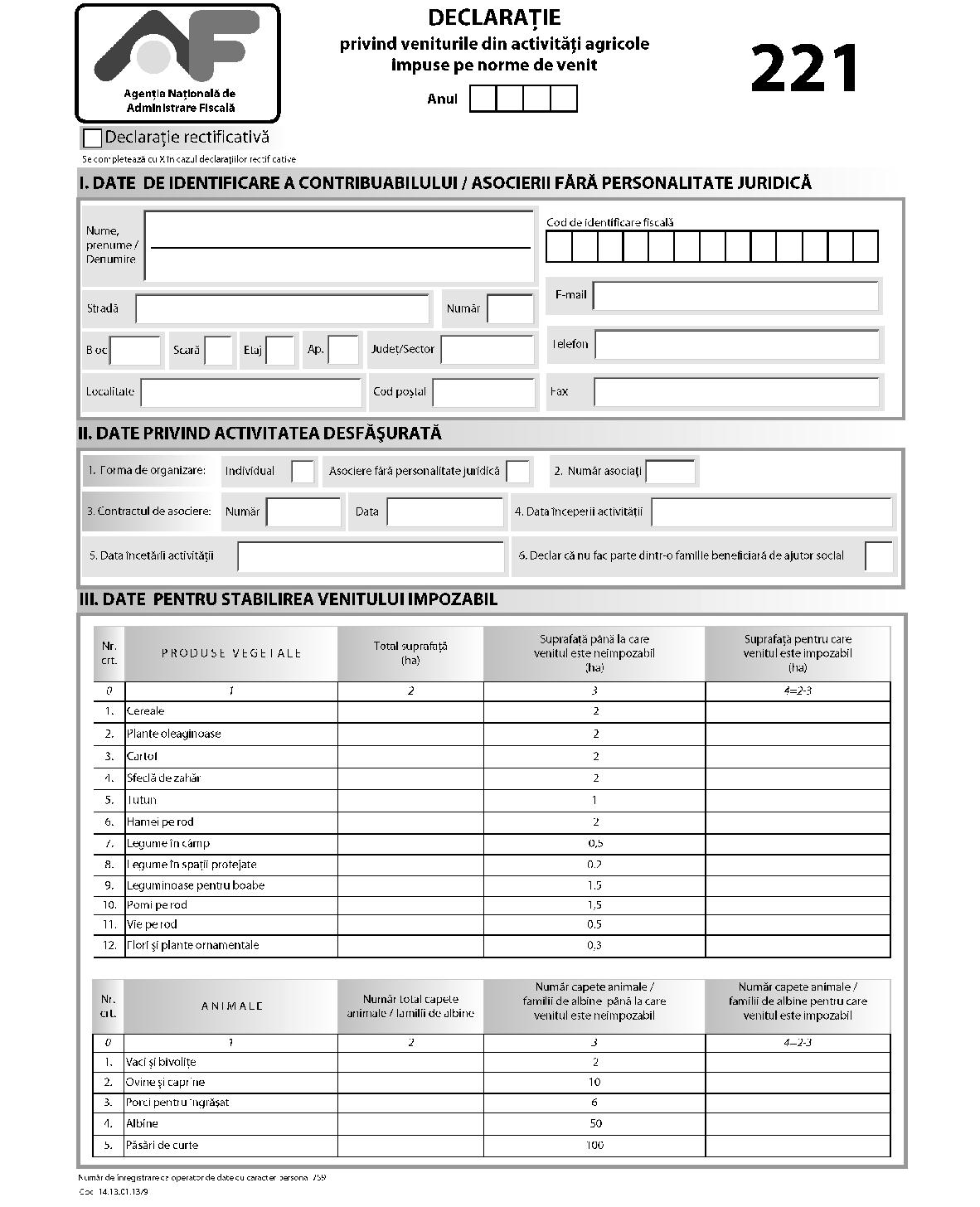

ANEXA Nr. 1*) *) Anexa nr. 1 este reprodusă în facsimil.

*) Anexa nr. 1 este reprodusă în facsimil.  ANEXA Nr. 2*)

ANEXA Nr. 2*) *) Anexa nr. 2 este reprodusă în facsimil. ANEXA Nr. 31 )

*) Anexa nr. 2 este reprodusă în facsimil. ANEXA Nr. 31 ) 1) Anexa nr. 3 este reprodusă în facsimil. ANEXA Nr. 1

1) Anexa nr. 3 este reprodusă în facsimil. ANEXA Nr. 1

SITUAŢIE privind modul de stabilire a venitului net pe baza normelor de venit A. Activităţi comerciale*)

|

Nr. crt. |

Cod CAEN |

Locul de desfăşurare a activităţii |

Norma de venit corespunzătoare activităţii**) (lei) |

Norma de venit stabilită pe baza coeficienţilor de corecţie (lei) |

|

1 |

2 |

3 |

4 |

5 |

|

2 |

|

|

|

|

|

3 |

|

|

|

|

|

4 |

|

|

|

|

|

..... |

|

|

|

|

|

Total venit net determinat pe baza normelor de venit |

|

|

B. Activităţi agricole*)

|

Nr. crt. |

Produse vegetale/ Animale |

Suprafaţă/Număr capete animale/ familii de albine |

Norma de venit pe unitatea de suprafaţă (ha)/cap de animal/familie de albine (lei) |

Venit anual (lei) |

|

1 |

2 |

3 |

4 |

5 (col. 3*col. 4) |

|

2 |

|

|

|

|

|

3 |

|

|

|

|

|

4 |

|

|

|

|

|

..... |

|

|

|

|

|

Total venit anual determinat pe baza normelor de venit |

|

Prezenta constituie anexă la formularul 260 „Decizie de impunere privind plăţile anticipate cu titlu de impozit pe venit/contribuţii de asigurări sociale de sănătate, precum şi privind obligaţiile de plată cu titlu de contribuţii de asigurări sociale“ nr. ....... pe anul ........ *) Se generează, după caz, în funcţie de activitatea desfăşurată de contribuabil. **) Activităţi prevăzute în Ordinul ministrului finanţelor publice nr. 2.875/2011 privind aprobarea Nomenclatorului activităţilor independente pentru care venitul net se poate determina pe baza normelor anuale de venit, activităţi desfăşurate de contribuabilii care realizează venituri comerciale, cu modificările şi completările ulterioare. ANEXA Nr. 4INSTRUCŢIUNI de completare a formularului 221 „Declaraţie privind veniturile din activităţi agricole impuse pe norme de venit“ cod 14.13.01.13/9 I. Depunerea declaraţiei Declaraţia se completează şi se depune de către persoanele fizice care realizează, în mod individual, venituri din România, din activităţi agricole pentru care venitul net se determină pe bază de norme de venit, provenind din: a)cultivarea produselor agricole vegetale; b)exploatarea pepinierelor viticole, pomicole şi altele asemenea; c)creşterea şi exploatarea animalelor, inclusiv din valorificarea produselor de origine animală, în stare naturală.În cazul în care activitatea agricolă pentru care venitul net se determină pe bază de norme de venit se desfăşoară în cadrul unei asocieri fără personalitate juridică, obligaţiile declarative revin asocierii şi se îndeplinesc de către asociatul care răspunde pentru îndeplinirea obligaţiilor asociaţiei faţă de autorităţile publice. Veniturile din activităţi agricole pentru care nu au fost stabilite norme de venit se supun impunerii potrivit prevederilor cap. II „Venituri din activităţi independente“ de la titlul III „Impozitul pe venit“ din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare (Codul fiscal). Veniturile obţinute din valorificarea produselor provenind din activităţi agricole în altă modalitate decât în stare naturală reprezintă venituri din activităţi independente şi se supun regulilor de impunere proprii categoriei respective. Veniturile din activităţi agricole determinate pe bază de norme de venit, realizate din exploatarea bunurilor (suprafeţe destinate producţiei vegetale/cap de animal/familie de albine) deţinute în comun sau în devălmăşie de proprietari, uzufructuari sau de alţi deţinători legali, înscrişi într-un document oficial, se atribuie proporţional cu cotele-părţi pe care aceştia le deţin în acea proprietate sau contribuabilului care realizează venituri din activităţi agricole, în situaţia în care acestea nu se cunosc. În cazul persoanelor fizice pentru care nu a fost finalizată procedura succesorală, veniturile corespunzătoare suprafeţelor destinate producţiei vegetale/cap de animal/familie de albine se atribuie contribuabilului care realizează venituri din activităţi agricole. Declaraţia nu se depune pentru:

– persoanele fizice/membrii asocierilor fără personalitate juridică ce deţin cu orice titlu suprafeţe de teren destinate producţiei agricole, pentru cele necultivate, pentru cele cultivate cu plante furajere graminee şi leguminoase pentru producţia de masă verde, precum şi pentru păşuni şi fâneţe naturale, destinate furajării animalelor deţinute de contribuabilii respectivi, pentru care venitul se determină pe baza normelor de venit şi a celor prevăzute la art. 72 alin. (2) din Codul fiscal;

– contribuabilii arendatori, care realizează venituri din cedarea folosinţei bunurilor supuse impunerii potrivit prevederilor cap. IV „Venituri din cedarea folosinţei bunurilor“ titlul III „Impozitul pe venit“ din Codul fiscal;

– contribuabilii care obţin venituri din activităţi agricole şi îşi desfăşoară activitatea în mod individual, în limitele stabilite potrivit tabelului prevăzut la art. 72 alin. (2) din Codul fiscal, inclusiv în cazul în care veniturile sunt obţinute din exploatarea bunurilor deţinute în comun sau în devălmăşie şi sunt atribuite conform pct. 14912 din Normele metodologice de aplicare a Legii nr. 571/2003 privind Codul fiscal, aprobate prin Hotărârea Guvernului nr. 44/2004, cu modificările şi completările ulterioare. Suprafeţele de teren/Animalele respective sunt considerate din punct de vedere fiscal ca fiind incluse în patrimoniul personal şi generează venituri neimpozabile conform art. 42 lit. g) din Codul fiscal;

– contribuabilii care îndeplinesc condiţiile prevăzute la art. 71 alin. (1) din Codul fiscal şi pentru care veniturile din activităţi agricole sunt impuse pe bază de normă de venit, după data de 25 mai a anului fiscal în care s-a produs evenimentul pentru veniturile realizate după 25 mai şi până la sfârşitul anului fiscal respectiv;

– persoanele fizice care desfăşoară activităţi agricole pentru care venitul net se determină pe bază de norme de venit, în cadrul unei asocieri fără personalitate juridică.1. Termenul de depunere a declaraţiei Declaraţia se depune la organul fiscal competent, la următoarele termene:

– până la data de 25 mai inclusiv a anului fiscal, pentru anul în curs, privind suprafaţa cultivată/capul de animal/familia de albine deţinută/deţinut la data declarării. În cazul contribuabililor/asocierilor fără personalitate juridică care depun cu întârziere declaraţia pentru anul în curs, după data de 25 mai, informaţiile cuprinse în declaraţie vizează suprafeţele cultivate/capetele de animale/familiile de albine deţinute la data de 25 mai;

– ori de câte ori contribuabilul constată erori în declaraţia depusă anterior, acesta completează şi depune o declaraţie rectificativă, situaţie în care se va înscrie „X“ în căsuţa prevăzută în acest scop.ATENŢIE: În cazul în care intervin modificări privind structura suprafeţelor destinate producţiei agricole vegetale sau numărul de capete de animale/familii de albine, declaraţia rectificativă se depune până la data de 25 mai a anului fiscal de raportare, iar informaţiile cuprinse în declaraţie vizează suprafeţele cultivate/capetele de animal/familiile de albine deţinute la data depunerii declaraţiei rectificative. Modificarea structurii suprafeţelor destinate producţiei agricole vegetale sau numărului de capete de animale/familii de albine, intervenite după data de 25 mai, nu conduce la ajustarea normelor de venit, respectiv a venitului anual impozabil. 2. Organul fiscal competent 2.1. În situaţia în care activitatea se desfăşoară în mod individual Declaraţia se completează în două exemplare:

– originalul se depune la: a)organul fiscal în a cărui rază teritorială contribuabilul are adresa unde îşi are domiciliul, potrivit legii, sau adresa unde locuieşte efectiv, în cazul în care aceasta este diferită de domiciliu, pentru persoanele fizice care au domiciliul fiscal în România; b)organul fiscal în a cărui rază teritorială se află sursa de venit, pentru ceilalţi contribuabili persoane fizice;

– copia se păstrează de către contribuabil sau de împuternicitul/curatorul acestuia.2.2. În situaţia în care activitatea se desfăşoară în cadrul unei asocieri fără personalitate juridică Declaraţia se completează în două exemplare:

– originalul se depune la organul fiscal la care asocierea este luată în evidenţă fiscală;

– copia se păstrează la domiciliul fiscal al asocierii, împreună cu celelalte documente privind activitatea acesteia.3. Modul de depunere a declaraţiei Declaraţia se completează de către contribuabili sau de către împuterniciţii acestora, înscriindu-se cu majuscule, citeţ şi corect toate datele prevăzute de formular. Declaraţia se depune în format hârtie direct la registratura organului fiscal sau la oficiul poştal, prin scrisoare recomandată cu confirmare de primire. Declaraţia se pune gratuit la dispoziţia contribuabilului. Data depunerii declaraţiei este data înregistrării acesteia la organul fiscal sau data depunerii la poştă, după caz. II. Completarea declaraţiei 1. Perioada de raportare În rubrica „Anul“ se înscrie anul pentru care se completează declaraţia, cu cifre arabe cu 4 caractere (de exemplu: „2013“). 2. Secţiunea I „Date de identificare a contribuabilului/asocierii fără personalitate juridică“ În caseta „Cod de identificare fiscală“ - se completează, după caz, înscriindu-se cifrele cu aliniere la dreapta:

– codul numeric personal al contribuabilului sau numărul de identificare fiscală, atribuit de către Agenţia Naţională de Administrare Fiscală, cu ocazia înregistrării fiscale, în situaţia în care activitatea se desfăşoară în mod individual;

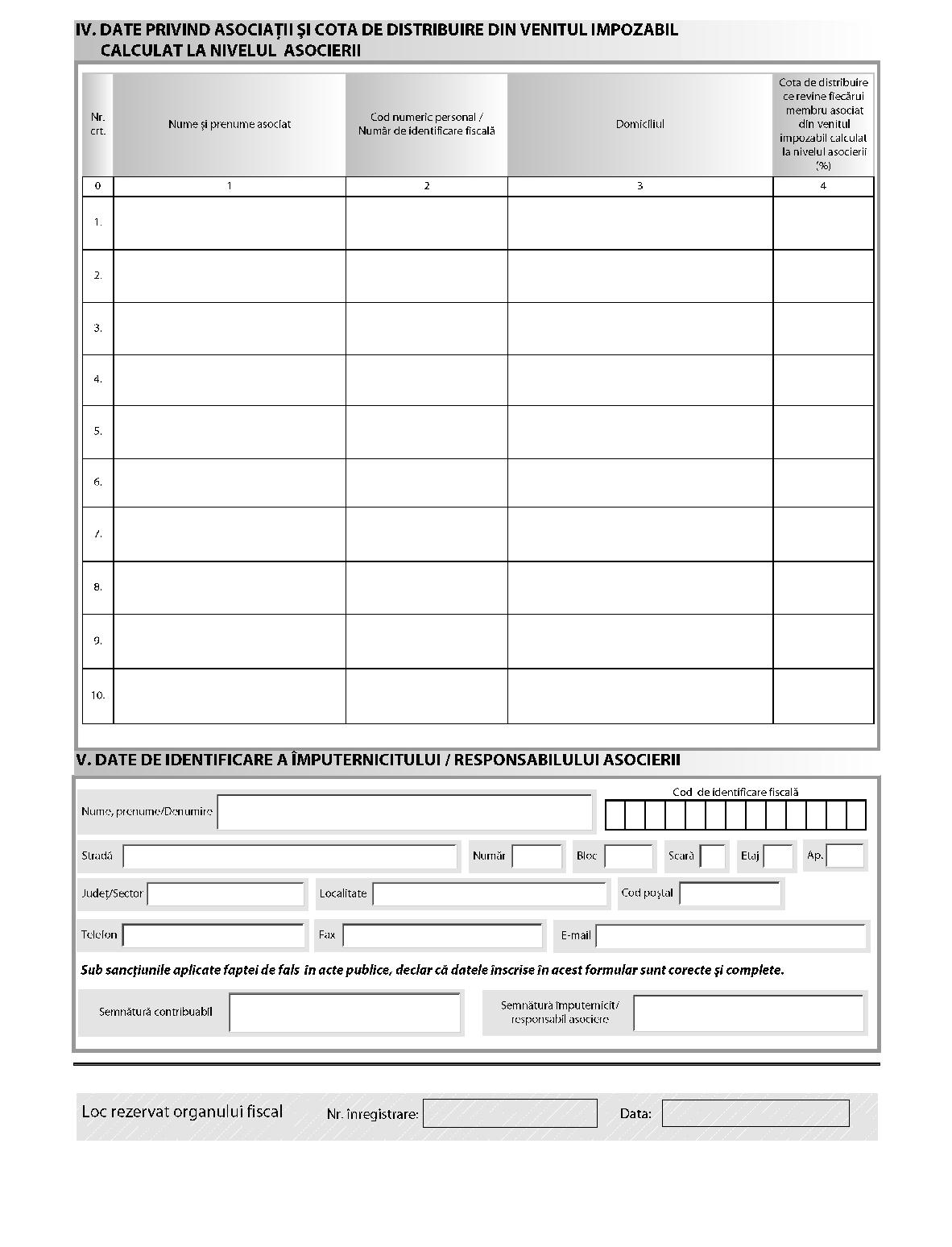

– codul de identificare fiscală atribuit asocierii fără personalitate juridică, în situaţia în care activitatea se desfăşoară în cadrul unei asocieri fără personalitate juridică.În rubricile „Nume, Prenume/Denumire“ se înscriu după caz, numele şi prenumele contribuabilului sau denumirea asocierii fără personalitate juridică. Rubricile privind adresa se completează, după caz, cu datele privind adresa domiciliului fiscal al contribuabilului sau adresa sediului asocierii fără personalitate juridică. 3. Secţiunea II „Date privind activitatea desfăşurată“ Forma de organizare“ - se bifează căsuţa corespunzătoare modului de desfăşurare a activităţii: individual sau asociere fără personalitate juridică. Căsuţa „Individual“ se bifează de persoanele fizice care obţin venituri dintr-o activitate desfăşurată în mod individual. Căsuţa „Asociere fără personalitate juridică“ se bifează de persoanele fizice care obţin venituri dintr-o activitate desfăşurată în cadrul unei asocieri fără personalitate juridică, constituită între persoane fizice. Număr asociaţi“ - se înscrie numărul de persoane care fac parte din asociere. Rubrica se completează numai în situaţia în care activitatea se desfăşoară în cadrul unei asocieri fără personalitate juridică, constituită între persoane fizice. Contractul de asociere“ - se înscrie numărul sub care contractul de asociere a fost înregistrat la organul fiscal, precum şi data înregistrării acestuia. Rubrica se completează numai în situaţia în care activitatea se desfăşoară în cadrul unei asocieri fără personalitate juridică, constituită între persoane fizice. Data începerii activităţii“ - se înscrie data începerii activităţii. Data încetării activităţii“ - se înscrie data încetării activităţii. Căsuţa de la punctul 6 „Declar că nu fac parte dintr-o familie beneficiară de ajutor social“ - se bifează de persoanele care nu fac parte dintr-o familie beneficiară de ajutor social. 4. Secţiunea III „Date pentru stabilirea venitului impozabil“ Rubricile se completează corespunzător tipurilor de activităţi desfăşurate în mod individual sau într-o formă de asociere. În vederea stabilirii regimului fiscal aplicabil veniturilor din activităţi agricole, la încadrarea în limitele stabilite pentru fiecare grupă de produse vegetale şi fiecare grupă de animale vor fi avute în vedere suprafeţele/capetele de animale însumate în cadrul grupei respective. 4.1. Tabelul „Produse vegetale“ Col. 2 „Total suprafaţă“ - se înscrie, la rândul corespunzător grupei de produse vegetale, suprafaţa totală (ha) destinată producţiei vegetale aferentă fiecărei grupe. Col. 3 „Suprafaţă până la care venitul este neimpozabil“ - rubrica nu se completează. Col. 4 „Suprafaţă pentru care venitul este impozabil“ - se înscrie, distinct, pentru fiecare grupă de produse vegetale, diferenţa dintre suma înscrisă în coloana 2 „Total suprafaţă“ şi suma înscrisă în col.3 „Suprafaţă până la care venitul este neimpozabil“. Exemplu: În cazul unei exploataţii de 100 ha cereale (grâu şi porumb): în col. 2 se înscrie „100 ha“, iar în col. 4 se înscrie „98 ha“, întrucât pentru primele 2 ha din grupa cereale veniturile nu se impozitează. 4.2. Tabelul „Animale“ Col. 2 „Număr total capete animale/familii de albine“ - se înscrie, distinct, pentru fiecare grupă de animale, numărul total de capete de animale sau de familii de albine deţinute. Col. 3 „Număr capete animale/familii de albine până la care venitul este neimpozabil“ - rubrica nu se completează. Col. 4 „Număr capete animale/familii de albine pentru care venitul este impozabil“ - se înscrie, distinct, pentru fiecare grupă de animale, diferenţa dintre suma înscrisă în coloana 2 „Număr total capete animale/familii de albine“ şi suma înscrisă în col. 3 „Număr capete animale/familii de albine până la care venitul este neimpozabil“. Exemplu: În cazul unei exploataţii de vaci şi bivoliţe de 102 capete: în col. 2 se înscrie „102 capete“, iar în col. 4 se înscrie „100 capete“, întrucât pentru primele 2 capete veniturile nu se impozitează. ATENŢIE: Suprafeţele destinate producţiei vegetale/capete de animale/familiile de albine, deţinute în comun sau în devălmăşie de proprietari, uzufructuari ori de alţi deţinători legali, înscrişi într-un document oficial, se atribuie proporţional cu cotele-părţi pe care aceştia le deţin în acea proprietate sau contribuabilului care realizează venituri din activităţi agricole, în situaţia în care acestea nu se cunosc. În cazul persoanelor fizice pentru care nu a fost finalizată procedura succesorală, veniturile corespunzătoare suprafeţelor destinate producţiei vegetale/cap de animal/familie de albine se atribuie contribuabilului care realizează venituri din activităţi agricole. 5. Secţiunea IV „Date privind asociaţii şi cota de distribuire din venitul impozabil calculat la nivelul asocierii“ Secţiunea se completează numai în situaţia în care activitatea se desfăşoară în cadrul unei asocieri fără personalitate juridică, constituită între persoane fizice.

– col. 1 „Nume şi prenume asociat“ - se înscriu numele şi prenumele asociaţilor, conform contractului de asociere;

– col. 2 „Cod numeric personal/Număr de identificare fiscală“ - se înscrie codul numeric personal din actul de identitate al fiecărui asociat sau numărul de identificare fiscală, atribuit de către Agenţia Naţională de Administrare Fiscală, cu ocazia înregistrării fiscale, după caz;

– col. 3 „Domiciliul“ - se completează adresa domiciliului fiscal;

– col. 4 „Cota de distribuire ce revine fiecărui membru asociat din venitul impozabil calculat la nivelul asocierii“ - se înscrie cota procentuală de participare, corespunzătoare fiecărui asociat, la veniturile impozabile ale asocierii, conform contractului de asociere.Exemplu: pentru o exploataţie de 100 ha cereale din cadrul unei asocieri formate din 3 persoane pentru care cotele de distribuire a venitului sunt 30%, 25% şi 45%, potrivit contractului, formularul se completează astfel:

– la secţiunea III, în col. 1 se înscrie „100 ha“, iar în col. 4 se înscrie „98 ha“, întrucât pentru primele 2 ha din grupa cereale veniturile nu se impozitează;

– la secţiunea IV, în col. 4, pe rândurile corespunzătoare fiecărui asociat, se vor înscrie cotele de participare (30%, 25% şi 45%).ATENŢIE: În cazul contribuabililor care obţin venituri din activităţi agricole şi îşi desfăşoară activitatea sub forma unei asocieri fără personalitate juridică, plafonul neimpozabil se acordă la nivelul asocierii. Terminologia folosită pentru definirea grupelor de produse vegetale şi animale prevăzute la art. 73 din Codul fiscal pentru care venitul se determină pe baza normelor de venit este cea stabilită potrivit legislaţiei în materie şi Hotărârii Guvernului nr. 44/2004 pentru aprobarea Normelor metodologice de aplicare a Legii nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare. 6. Secţiunea V „Date de identificare a împuternicitului/ responsabilului asocierii“ Se completează în cazul în care obligaţiile de declarare a veniturilor se îndeplinesc de către un împuternicit, conform Ordonanţei Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată, cu modificările şi completările ulterioare, desemnat de contribuabil. În situaţia în care activitatea se desfăşoară în cadrul unei asocieri fără personalitate juridică, constituită între persoane fizice, secţiunea se completează cu datele de identificare ale asociatului, care răspunde pentru îndeplinirea obligaţiilor asociaţiei faţă de autorităţile publice, desemnat conform contractului de asociere. În caseta „Cod de identificare fiscală“ - se înscrie codul de identificare fiscală al împuternicitului sau asociatului, care răspunde pentru îndeplinirea obligaţiilor asociaţiei faţă de autorităţile publice, desemnat conform contractului de asociere, înscriindu-se cifrele cu aliniere la dreapta. În rubrica „Nume, prenume/Denumire“ - se înscriu, după caz, denumirea ori numele şi prenumele împuternicitului sau numele şi prenumele asociatului, care răspunde pentru îndeplinirea obligaţiilor asociaţiei faţă de autorităţile publice, desemnat conform contractului de asociere. Rubricile privind adresa se completează, după caz, cu datele privind adresa domiciliului fiscal al împuternicitului sau asociatului, care răspunde pentru îndeplinirea obligaţiilor asociaţiei faţă de autorităţile publice, desemnat conform contractului de asociere.