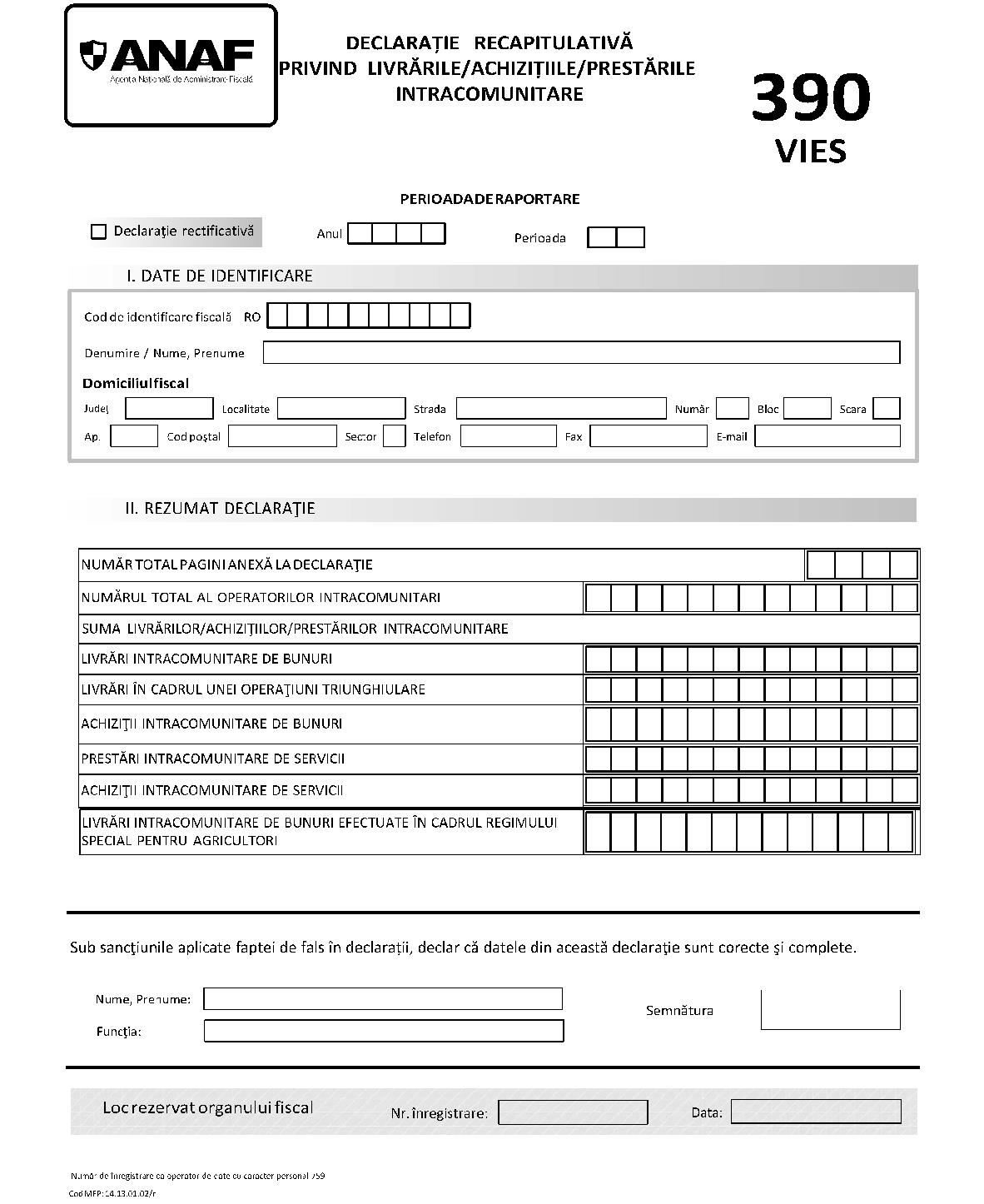

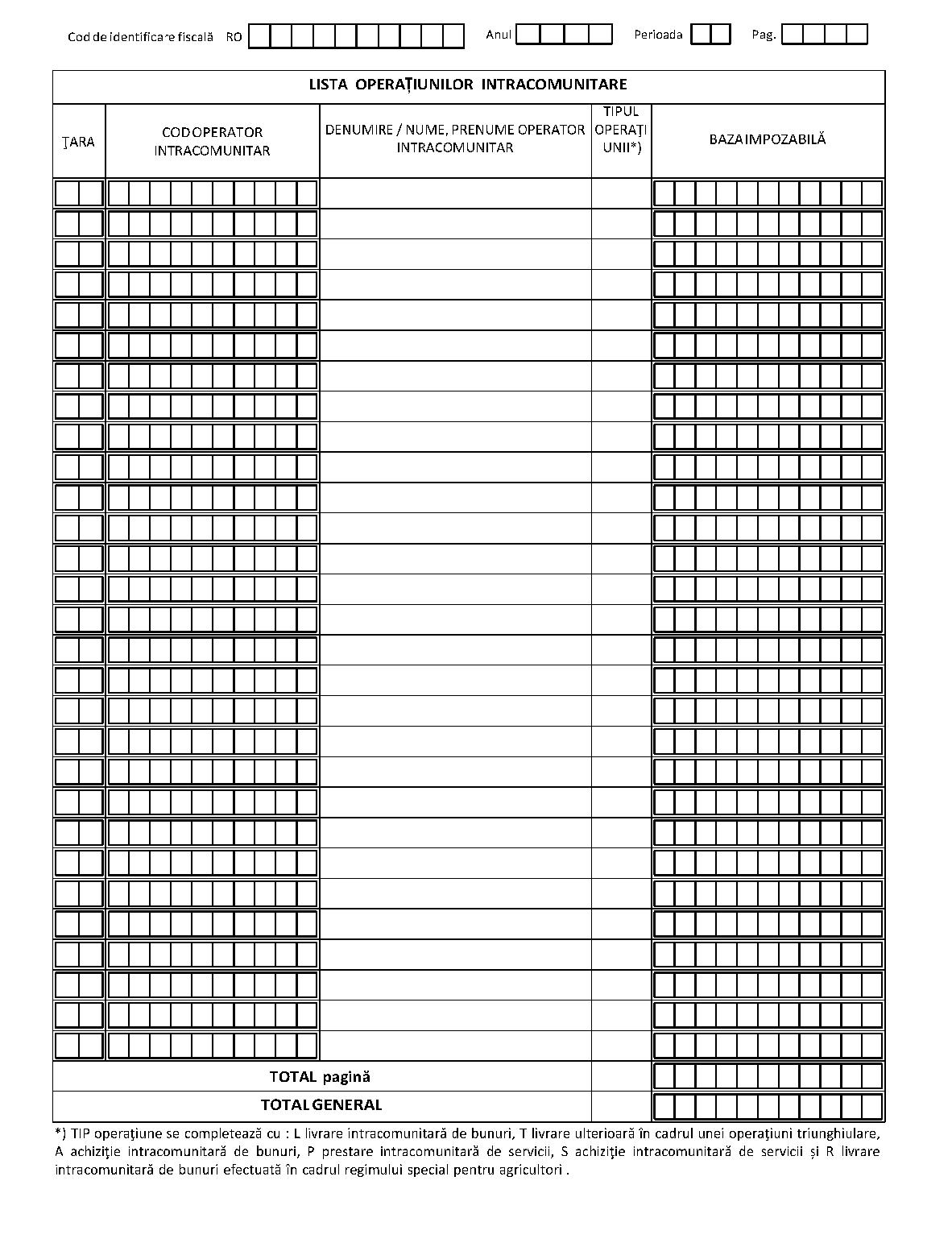

Având în vedere art. 325 din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, şi art. 342 alin. (1) din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare,în temeiul art. 11 alin. (3) din Hotărârea Guvernului nr. 520/2013 privind organizarea şi funcţionarea Agenţiei Naţionale de Administrare Fiscală, cu modificările şi completările ulterioare,preşedintele Agenţiei Naţionale de Administrare Fiscală emite următorul ordin: Articolul IOrdinul preşedintelui Agenţiei Naţionale de Administrare Fiscală nr. 591/2016 pentru aprobarea modelului şi conţinutului formularului (390 VIES) „Declaraţie recapitulativă privind livrările/achiziţiile/prestările intracomunitare", publicat în Monitorul Oficial al României, Partea I, nr. 94 din 8 februarie 2016, se modifică şi se completează după cum urmează: 1. Anexa nr. 1 se modifică şi se înlocuieşte cu anexa la prezentul ordin. 2. La anexa nr. 2, punctul 1.2, după litera e) se introduce o nouă literă, litera f), cu următorul cuprins: f)livrările intracomunitare de bunuri prevăzute la art. 3151 alin. (8) lit. c) şi d) din Codul fiscal, pentru care exigibilitatea taxei a luat naştere în luna calendaristică respectivă. 3. La anexa nr. 2, secţiunea 1, cartuşul „Rezumat declaraţie", liniuţa a 3-a se modifică şi va avea următorul cuprins: – valoarea operaţiunilor, defalcată pe tipuri: livrări intracomunitare de bunuri, livrări ulterioare de bunuri efectuate în cadrul operaţiunilor triunghiulare, livrări intracomunitare ce constau în transferuri scutite, achiziţii intracomunitare de bunuri, achiziţii intracomunitare asimilate, prestări intracomunitare de servicii, achiziţii intracomunitare de servicii, livrări intracomunitare de bunuri efectuate în cadrul regimului special pentru agricultori. 4. La anexa nr. 2, secţiunea a 2-a, punctul 1, paragraful 1, după litera e) se introduce o nouă literă, litera f), cu următorul cuprins: f)livrări intracomunitare de bunuri efectuate în cadrul regimului special pentru agricultori (R). 5. La anexa nr. 2, secţiunea a 2-a, punctul 1, paragraful al 2-lea, după litera e) se introduce o nouă literă, litera f), cu următorul cuprins: f)«Livrări intracomunitare de bunuri efectuate în cadrul regimului special pentru agricultori» - se înscrie suma totală a livrărilor intracomunitare de bunuri prevăzute la art. 3151 alin. (8) lit. c) şi d) din Codul fiscal, pe fiecare cumpărător, pentru care exigibilitatea taxei ia naştere în luna calendaristică respectivă, inclusiv sumele din facturile pentru încasări de avansuri pentru astfel de livrări intracomunitare de bunuri. 6. La anexa nr. 2, secţiunea a 2-a, punctul 1, paragraful al 2-lea, coloana „Cod operator intracomunitar", după ultima liniuţă se introduce o nouă liniuţă, cu următorul cuprins: – în cazul livrărilor intracomunitare de bunuri efectuate în cadrul regimului special pentru agricultori (R) efectuate din România - codul de identificare în scopuri de TVA al persoanei care achiziţionează bunurile în alt stat membru decât România, pe baza căruia furnizorul din România i-a efectuat o livrare intracomunitară de bunuri prevăzută la art. 3151 alin. (8) lit. c) şi d) din Codul fiscal. 7. La anexa nr. 2, secţiunea a 2-a, punctul 1, paragraful al 2-lea, coloana „Tipul operaţiunii", după litera S se introduce o nouă literă, litera R, cu următorul cuprins: R - livrări intracomunitare de bunuri efectuate în cadrul regimului special pentru agricultori. 8. La anexa nr. 4, punctul 6.2, prima liniuţă se modifică şi va avea următorul cuprins: – livrări - în care se înscriu toate livrările intracomunitare de bunuri (cod L), toate livrările ulterioare de bunuri efectuate în cadrul unei operaţiuni triunghiulare (cod T), toate livrările intracomunitare de bunuri efectuate în cadrul regimului special pentru agricultori (R); Articolul IIAnexa face parte integrantă din prezentul ordin. Articolul IIIDirecţia generală proceduri pentru administrarea veniturilor, Direcţia generală de tehnologia informaţiei, Direcţia generală de administrare a marilor contribuabili, direcţiile generale regionale ale finanţelor publice, precum şi unităţile fiscale subordonate acestora vor lua măsuri pentru ducerea la îndeplinire a prevederilor prezentului ordin. Articolul IVPrevederile prezentului ordin se aplică începând cu declaraţia recapitulativă aferentă lunii ianuarie a anului 2017. Articolul VPrezentul ordin se publică în Monitorul Oficial al României, Partea I. Preşedintele Agenţiei Naţionale de Administrare Fiscală, Bogdan-Nicolae Stan ANEXĂ*)*) Anexa este reprodusă în facsimil.(Anexa nr. 1 la Ordinul nr. 591/2016)