ORDIN Nr. 752

din 11 mai 2006

privind aprobarea procedurii

de eliberare a certificatului de atestare fiscala pentru persoane juridice si

fizice, a certificatului de obligatii bugetare, precum si a modelului si

continutului acestora

ACT EMIS DE:

MINISTERUL FINANTELOR PUBLICE

ACT PUBLICAT IN:

MONITORUL OFICIAL NR. 450 din 24 mai 2006

In baza prevederilor art. 11 alin. (5) din Hotărârea

Guvernului nr. 208/2005 privind organizarea şi funcţionarea Ministerului

Finanţelor Publice şi a Agenţiei Naţionale de Administrare Fiscală, cu

modificările ulterioare, ale art. 1091 şi art. 196 alin. (2) din Ordonanţa Guvernului nr. 92/2003 privind

Codul de procedură fiscală, republicată, cu modificările şi completările

ulterioare,

având în vedere necesitatea aplicării unitare a

procedurii privind eliberarea certificatului de atestare fiscală pentru

persoane juridice şi fizice, precum şi necesitatea aplicării unitare a

prevederilor legale privind eliberarea certificatului de obligaţii bugetare,

ministrul finanţelor publice emite următorul ordin:

CAPITOLUL I

Certificatul de atestare fiscală

A. Procedura de eliberare a certificatelor de

atestare fiscală pentru persoane juridice

Art. 1. - Organul fiscal competent pentru administrarea

contribuabililor, conform legii, are obligaţia de a elibera certificatul care

atestă modul de îndeplinire a obligaţiilor de plată la buget a impozitelor,

taxelor, contribuţiilor şi a altor venituri, denumit în continuare certificat

de atestare fiscală pentru persoane juridice, în următoarele situaţii:

a) la solicitarea contribuabililor persoane juridice,

care vor completa şi vor depune cererea de eliberare a

unui certificat de atestare fiscală pentru persoane juridice;

b) în situaţia în care contribuabilul îşi schimbă

domiciliul fiscal, conform procedurii prevăzute de Hotărârea Guvernului nr.

1.050/2004 pentru aprobarea Normelor metodologice de aplicare a Ordonanţei

Guvernului nr. 92/2003 privind Codul de procedură fiscală.

Art. 2. - Certificatul de atestare fiscală pentru

persoane juridice se eliberează de organul fiscal competent pentru

administrarea contribuabililor, conform legii, şi va fi semnat de către

conducătorul acestuia.

Art. 3. - Certificatul de atestare fiscală pentru

persoane juridice poate fi utilizat pe o perioadă de 30 de zile de la data

eliberării acestuia.

Art. 4. - In perioada de utilizare prevăzută la art. 3 contribuabilii pot folosi certificatul de

atestare fiscală pentru persoane juridice ori de câte ori este nevoie, în copii

legalizate, în condiţiile legii.

Art. 5. - Eliberarea certificatului de atestare fiscală

pentru persoane juridice este supusă taxelor de timbru, conform reglementărilor

legale în vigoare.

Art. 6. - (1) In vederea eliberării certificatului de

atestare fiscală pentru persoane juridice, organul fiscal competent pentru

administrarea contribuabililor va consulta:

a) dosarul fiscal al contribuabilului;

b) fişa pentru evidenţa analitică pe plătitori a

contribuabilului.

(2) Certificatul de atestare fiscală pentru persoane

juridice se eliberează pe baza datelor cuprinse în evidenţa pe plătitor a

organului fiscal competent şi cuprinde creanţele fiscale exigibile, existente

în sold în ultima zi a lunii anterioare depunerii cererii, denumită lună de

referinţă, şi neachitate până la data eliberării certificatului de atestare

fiscală.

(3) In primele 5 zile lucrătoare ale lunii se emit

certificate de atestare fiscală pentru persoane juridice, în care se

menţionează creanţele fiscale exigibile, existente în sold la sfârşitul lunii

anterioare lunii de referinţă şi neachitate până la data eliberării

certificatului de atestare fiscală.

Art. 7. - (1) Certificatul de atestare fiscală pentru

persoane juridice va cuprinde două secţiuni, respectiv:

a) secţiunea A „Obligaţii de plată";

b) secţiunea B „Alte menţiuni".

(2) La secţiunea A se vor menţiona:

a) obligaţiile de plată restante pe fiecare tip de

impozit, taxă, contribuţie şi alte venituri bugetare;

b) obligaţii fiscale accesorii.

(3) In sensul prezentului ordin, prin obligaţii de plată restante se

înţelege obligaţii de plată exigibile şi neachitate până la data eliberării

certificatului de atestare fiscală pentru persoane juridice.

(4) Nu se înscriu la secţiunea A „Obligaţii de

plată" sumele reprezentând creanţe fiscale stabilite prin acte

administrative fiscale a căror executare este suspendată în condiţiile art. 184

din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală,

republicată, cu modificările şi completările ulterioare, şi ale art. 14-15 din

Legea contenciosului administrativ nr. 554/2004, cu modificările ulterioare,

precum şi sumele reprezentând amenzi contravenţionale pentru care s-au formulat

plângeri în condiţiile Ordonanţei Guvernului nr. 2/2001 privind regimul juridic

al contravenţiilor, aprobată cu modificări şi completări prin Legea nr.

180/2002, cu modificările şi completările ulterioare.

(5) La secţiunea B se vor face

alte menţiuni, după cum urmează:

a) actul prin care s-au acordat înlesniri la plată,

după caz, precum şi cuantumul sumelor ce fac obiectul acestora;

b) planul de reorganizare judiciară aprobat de către

judecătorul-sindic, precum şi cuantumul obligaţiilor cu termene de plată

viitoare stabilite prin acest plan de reorganizare judiciară;

c) actul prin care s-a dispus suspendarea executării

actului administrativ fiscal şi/sau a procesului-verbal de constatare şi

sancţionare a contravenţiei, după caz, precum şi cuantumul sumelor ce fac

obiectul acestuia;

d) decontul de TVA cu sume negative şi opţiune de

rambursare, precum şi cuantumul sumelor ce fac obiectul acestuia;

e) cereri de compensare atipice, precum şi cuantumul

sumelor ce au făcut obiectul acestora;

f) alte acte care generează suspendarea obligaţiilor

de plată, precum şi cuantumul sumelor ce au făcut obiectul acestora;

g) alte menţiuni.

(6) Cererile de restituire şi de compensare se vor

soluţiona de organul fiscal înainte de eliberarea certificatului de atestare

fiscală pentru persoane juridice.

Art. 8. - Cererile de eliberare a certificatului de

atestare fiscală pentru persoane juridice se vor soluţiona în maximum 5 zile

lucrătoare de la înregistrare, cu excepţia celor formulate de contribuabilii

care au sedii secundare înregistrate la alte organe fiscale, care se vor

soluţiona în maximum 10 zile lucrătoare de la înregistrare.

Art. 9. - Certificatul de atestare fiscală pentru

persoane juridice va avea înscrise în mod obligatoriu numărul de înregistrare,

data eliberării, perioada de utilizare şi numele şi semnătura persoanei

împuternicite a organului fiscal.

Art. 10. - Certificatul de atestare fiscală pentru

persoane juridice se întocmeşte în 3 exemplare, din care:

a) două exemplare originale

se vor transmite contribuabilului sau persoanelor împuternicite de acesta, în

baza cererii depuse la organul fiscal;

b) al treilea exemplar original se păstrează la

organul fiscal emitent şi se arhivează la dosarul fiscal al contribuabilului.

Art. 11. - Se aprobă modelul şi conţinutul formularului

„Certificat de atestare fiscală pentru persoane juridice", cod

M.F.P.-A.N.A.F. 14.13.21.99/j, prevăzute în anexa nr. 1 la prezentul ordin.

Art. 12. - Se aprobă caracteristicile de tipărire,

modul de difuzare, de utilizare şi de păstrare ale formularului „Certificat de

atestare fiscală pentru persoane juridice", cod M.F.P.-A.N.A.F.

14.13.21.99/j, prevăzute în anexa nr. 2 la prezentul ordin.

Art. 13. - Se aprobă modelul şi conţinutul formularului

„Cerere de eliberare a unui certificat de atestare fiscală pentru persoane

juridice", cod M.F.P. 14.13.25.99/j, prevăzute în anexa nr. 3 la prezentul

ordin.

Art. 14. - Se aprobă caracteristicile de tipărire,

modul de difuzare, de utilizare şi de păstrare ale formularului „Cerere de

eliberare a unui certificat de atestare fiscală pentru persoane juridice",

cod M.F.P. 14.13.25.99/j, prevăzute în anexa nr. 4 la prezentul ordin.

B. Procedura de eliberare a

certificatelor de atestare fiscală pentru persoane

fizice

Art. 15. - Certificatul care atestă îndeplinirea obligaţiilor

de plată la buget a impozitelor, taxelor, contribuţiilor şi a altor venituri,

denumit în continuare certificat de atestare fiscală pentru persoane fizice,

se eliberează de organul fiscal competent pentru administrarea

contribuabililor, potrivit legii, în următoarele situaţii:

a) la solicitarea contribuabililor persoane fizice, pe

baza cererii de eliberare a unui certificat de atestare fiscală pentru persoane

fizice;

b) în situaţia în care contribuabilul îşi schimbă

domiciliul fiscal.

Art. 16. - Prin organ fiscal competent se înţelege organul fiscal în a cărui rază teritorială

contribuabilul îşi are domiciliul fiscal, pentru persoanele fizice cu

domiciliul fiscal în România, sau organul fiscal în a cărui rază teritorială se

află sursa de venit, pentru persoanele fizice fără domiciliul fiscal în

România.

Art. 17. - Certificatul de atestare fiscală pentru

persoane fizice poate fi utilizat pe o perioadă de 90 de zile de la data

eliberării acestuia.

Art. 18. - Contribuabilii pot folosi certificatul de

atestare fiscală pentru persoane fizice ori de câte ori este nevoie, în copii

legalizate, în condiţiile legii.

Art. 19. - Eliberarea certificatului de atestare

fiscală pentru persoane fizice este supusă taxelor de timbru, conform

reglementărilor legale în vigoare.

Art. 20. - (1) Eliberarea certificatului de atestare

fiscală pentru persoane fizice se face de organul fiscal pe baza datelor din

evidenţa fiscală a organului fiscal competent şi cuprinde creanţele fiscale

exigibile, existente în sold în ultima zi a lunii anterioare depunerii cererii,

denumită lună de referinţă, şi neachitate până la data eliberării

certificatului de atestare fiscală. In primele 5 zile lucrătoare ale lunii se

emit certificate de atestare fiscală pentru persoane fizice, în care se menţionează

creanţele fiscale exigibile, existente în sold la sfârşitul lunii anterioare

lunii de referinţă şi neachitate până la data eliberării certificatului de

atestare fiscală.

(2) Se va urmări depunerea la

zi a tuturor documentelor şi informaţiilor la care contribuabilul este obligat,

potrivit legii.

(3) De asemenea, se vor urmări deciziile de impunere

pentru plăţi anticipate şi se va consulta fişa analitică pe plătitor a

contribuabililor (emisă atât de aplicaţia GOTICA, cât şi de aplicaţia SIAC,

după caz, pentru contribuabilii care sunt înregistraţi ca plătitori de salarii

şi/sau TVA).

Art. 21. - Certificatul de atestare fiscală pentru

persoane fizice va cuprinde două secţiuni, respectiv:

a) secţiunea A „Obligaţii de plată pe categorii de

venituri realizate sau estimate, după caz";

b) secţiunea B „Alte menţiuni".

Art. 22. - (1) La secţiunea A se vor menţiona:

a) obligaţiile de plată restante pe fiecare tip de

impozit, taxă, contribuţie şi alte venituri bugetare;

b) obligaţii fiscale accesorii.

(2) Nu se înscriu la secţiunea A sumele reprezentând

creanţe fiscale stabilite prin acte administrative fiscale a căror executare

este suspendată în condiţiile art. 184 din Ordonanţa Guvernului nr. 92/2003,

republicată, cu modificările şi completările ulterioare, şi ale art. 14-15 din

Legea nr. 554/2004, cu modificările ulterioare, precum şi sumele reprezentând

amenzi contravenţionale pentru care s-au formulat plângeri în condiţiile

Ordonanţei Guvernului nr. 2/2001, aprobată cu modificări şi completări prin Legea

nr. 180/2002, cu modificările şi completările ulterioare.

Art. 23. - (1) La secţiunea B se vor face alte

menţiuni, după cum urmează:

a) actul prin care s-au acordat înlesniri la plată, după caz, precum şi cuantumul sumelor ce fac obiectul acestora;

b) actul prin care s-a dispus suspendarea actului

administrativ fiscal şi/sau a procesului-verbal de constatare şi sancţionare a

contravenţiei, după caz, precum şi cuantumul sumelor ce fac obiectul acestuia;

c) decontul de TVA cu sume negative şi opţiune de

rambursare, precum şi cuantumul sumelor ce fac obiectul acestuia;

d) alte acte care generează suspendarea obligaţiilor

de plată, precum şi cuantumul sumelor ce au făcut obiectul acestora;

e) alte menţiuni.

(2) Cererile de restituire şi de compensare se vor

soluţiona de organul fiscal înainte de eliberarea certificatului de atestare

fiscală pentru persoane fizice.

Art. 24. - Cererea de eliberare a certificatului de

atestare fiscală pentru persoane fizice se soluţionează în maximum 5 zile lucrătoare

de la înregistrare.

Art. 25. - Certificatul de atestare fiscală pentru

persoane fizice va avea înscrise în mod obligatoriu numărul de înregistrare,

data eliberării, perioada de utilizare şi numele şi semnătura persoanei

împuternicite a organului fiscal.

Art. 26. - Certificatul de atestare fiscală pentru

persoane fizice se întocmeşte în 3 exemplare, din care:

a) două exemplare originale se vor transmite

contribuabilului sau persoanelor împuternicite de

acesta, în baza cererii depuse la organul fiscal;

b) al treilea exemplar original se păstrează la

organul fiscal emitent.

Art. 27. - Se aprobă modelul şi conţinutul formularului

„Certificat de atestare fiscală pentru persoane fizice", cod

M.F.P.-A.N.A.F. 14.13.21.99, prevăzute în anexa nr. 5 la prezentul ordin.

Art. 28. - Se aprobă caracteristicile de tipărire,

modul de difuzare, de utilizare şi de păstrare ale formularului „Certificat de

atestare fiscală pentru persoane fizice", cod M.F.P.-A.N.A.F. 14.13.21.99,

prevăzute în anexa nr. 6 la prezentul ordin.

Art. 29. - Se aprobă modelul şi conţinutul formularului

„Cerere de eliberare a unui certificat de atestare fiscală pentru persoane

fizice", cod M.F.P.-A.N.A.F. 14.13.25.99, prevăzute în anexa nr. 7 la prezentul ordin.

Art. 30. - Se aprobă caracteristicile de tipărire,

modul de difuzare, de utilizare şi de păstrare ale formularului „Cerere de

eliberare a unui certificat de atestare fiscală pentru persoane fizice",

cod M.F.P.-A.N.A.F. 14.13.25.99, prevăzute în anexa nr. 8 la prezentul ordin.

CAPITOLUL II

Certificatul de obligaţii bugetare

Procedura de eliberare a certificatului de obligaţii

bugetare

Art. 31. - Organul fiscal competent pentru administrarea

contribuabililor, conform legii, la solicitarea

instituţiei publice implicate în procesul de privatizare, are obligaţia de a

elibera certificatul care atestă modul de îndeplinire a obligaţiilor de plată

la buget a impozitelor, taxelor, contribuţiilor şi a altor venituri, denumit în

continuare certificat de

obligaţii bugetare, în următoarele situaţii:

a) pentru completarea documentaţiei necesare

procesului de privatizare, conform reglementărilor legale în vigoare;

b) pentru acordarea de înlesniri la plata

obligaţiilor bugetare restante, conform reglementărilor legale în vigoare;

c) pentru alte situaţii prevăzute de lege.

Art. 32. - Certificatul de obligaţii bugetare se

eliberează de organul fiscal competent pentru administrarea contribuabililor

persoane juridice, conform legii, şi va fi semnat de către conducătorul

acestuia.

Art. 33. - Eliberarea certificatului de obligaţii

bugetare nu este supusă taxelor.

Art. 34. - Certificatele de obligaţii bugetare se vor

elibera pe baza raportului de inspecţie fiscală, efectuat de organele fiscale

teritoriale cu atribuţii de control.

Art. 35. - (1) Certificatul de obligaţii bugetare va

cuprinde 3 secţiuni, respectiv:

a) secţiunea A „Obligaţii de plată restante care vor

face obiectul înlesnirilor la plată sau obligaţii de plată restante la data

eliberării certificatului de obligaţii bugetare, după caz";

b) secţiunea B „Obligaţii de plată restante care

constituie condiţie de menţinere a valabilităţii înlesnirii la plată ce urmează

a se acorda, după caz";

c) secţiunea C „Alte menţiuni".

(2) La secţiunea A se vor menţiona:

a) obligaţiile de plată restante pe fiecare tip de

impozit, taxă, contribuţie şi alte venituri bugetare;

b) dobânzile şi penalităţile de întârziere calculate

pentru neplata la termenele stabilite de lege a impozitelor, taxelor,

contribuţiilor şi a altor venituri bugetare;

c) majorări de întârziere calculate şi datorate după

1 ianuarie 2006;

d) orice alte obligaţii datorate conform

reglementărilor legale specifice (de exemplu: penalităţi).

(3) Nu se înscriu la secţiunea A obligaţiile de plată

care au făcut deja obiectul unor înlesniri la plată şi pentru care

contribuabilii îşi respectă condiţiile de menţinere a valabilităţii

înlesnirilor la plată ce s-au aprobat, conform legii.

(4) La secţiunea B se vor menţiona:

a) obligaţiile de plată restante pe fiecare tip de

impozit, taxă, contribuţie şi alte venituri bugetare;

b) obligaţii fiscale accesorii.

(5) La secţiunea C se vor face alte menţiuni, după

caz, astfel:

a) actul prin care s-au acordat înlesnirile la plată,

după caz, şi modul acestora de respectare;

b) cuantumul obligaţiilor de plată la bugetul

Fondului naţional unic de asigurări sociale de sănătate, administrate de

Autoritatea pentru Valorificarea Activelor Statului, comunicate organului

fiscal de către aceasta. Răspunderea privind cuantumul acestor obligaţii revine Autorităţii pentru

Valorificarea Activelor Statului.

Art. 36. - Certificatele de obligaţii bugetare se vor

elibera în termen de 30 de zile lucrătoare de la data solicitării instituţiei

publice implicate în procesul de privatizare.

Art. 37. - Certificatul de obligaţii bugetare va avea

înscrise în mod obligatoriu numărul de înregistrare, data eliberării, scopul

eliberării, precum şi numele şi semnătura persoanei împuternicite a organului

fiscal.

Art. 38. - Certificatul de

obligaţii bugetare se întocmeşte în 3 exemplare, după cum urmează:

a) un exemplar original se va transmite instituţiei

publice implicate în procesul de privatizare;

b) un exemplar original se va transmite Agenţiei

Naţionale de Administrare Fiscală, respectiv direcţiei cu atribuţii în domeniul

reglementării înlesnirilor la plată;

c) un exemplar original se va păstra la dosarul fiscal

al contribuabilului.

Art. 39. - Se aprobă modelul şi conţinutul formularului

„Certificat de obligaţii bugetare", cod M.F.P. -A.N.A.F. 14.13.21.99/0,

prevăzute în anexa nr. 9 la prezentul ordin.

Art. 40. - Se aprobă caracteristicile de tipărire,

modul de difuzare, de utilizare şi de păstrare ale formularului „Certificat de

obligaţii bugetare", cod M.F.P. -A.N.A.F. 14.13.21.99/0, prevăzute în

anexa nr. 10 la prezentul ordin.

Art. 41. - La data intrării în vigoare a prezentului

ordin se abrogă:

- Ordinul ministrului finanţelor nr. 448/1999 privind

certificatul de atestare fiscală pentru persoane juridice, publicat în Monitorul Oficial al României, Partea I, nr. 449 din 15 septembrie

1999;

- dispoziţiile referitoare la Certificatul fiscal,

cod 14.13.21.99, prevăzut în anexa nr. 6 la Ordinul ministrului finanţelor nr.

2.541/1998 pentru aprobarea modelelor unor formulare

tipizate, publicat în Monitorul Oficial al României, Partea I, nr. 58 din 10

februarie 1999;

- dispoziţiile referitoare la Cererea de eliberare a

unui certificat fiscal, cod 14.13.25.99, prevăzute la pct. 47 din anexa nr. 1a)

la Ordinul ministrului finanţelor nr. 1.801/1995, publicat în Monitorul Oficial

al României, Partea I, nr. 268

din 20 noiembrie 1995, cu modificările ulterioare.

Art. 42. - Anexele nr. 1-10*) fac parte integrantă din

prezentul ordin.

Art. 43. - Prezentul ordin va fi publicat în Monitorul

Oficial al României, Partea I.

Ministrul finanţelor publice,

Sebastian Teodor Gheorghe Vlădescu

*) Anexele nr. 1-10 sunt reproduse în facsimil.

ANEXA Nr. 1

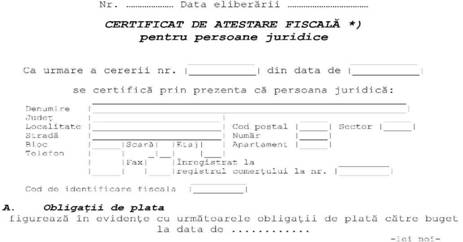

MINISTERUL FINANŢELOR PUBLICE AGENŢIA NAŢIONALA

DE ADMINISTRARE FISCALA

DIRECŢIA GENERALĂ A

FINANŢELOR PUBLICE A JUDEŢULUI ......... /

Direcţia generala de administrare a marilor

contribuabili

Administraţia Finanţelor Publice a ............

Str...........................................nr..............................................Localitatea

.................................

-lei noi-

|

Nr. crt

|

Denumirea obligatiei de plată 1)

|

Obligaţia de plata

|

|

Total, din care:

|

restantă

|

Obligaţii fiscale accesorii

|

|

0

|

1

|

2 = 3 + 4

|

3

|

4

|

|

|

|

|

|

|

|

|

|

|

|

|

1) inclusiv amenzi B.

Alte menţiuni:............................

|

Nr. crt.

|

Denumirea actului/nr.

şi data

|

Cuantumul sumelor ce fac obiectul acestora

|

|

0

|

1

|

2

|

|

|

|

|

|

|

|

|

Prezentul certificat se poate utiliza

30 de zile de la data eliberării.

Conducătorul unităţii fiscale,

Numele şi prenumele ............................

Semnătura şi ştampila unităţii .................

*) Se utilizează si in cazul entităţilor fără

personalitate juridica prevăzute la art. 69 alin. (1) lit a) din Ordonanţa

Guvernului nr. 92/2003 privind Codul de procedura fiscala, republicata, cu

modificările şi completările ulterioare

M.F.P.- A.N.A.F. cod 14.13.21.99/j

ANEXA Nr. 2

1. Denumire: Certificat de

atestare fiscală pentru persoane juridice

2. Cod: 14.13.21.99/j

3. Format: A4/tl

4. Caracteristici de tipărire: - file;

se poate utiliza şi echipament

informatic pentru editare şi completare, cu adaptări adecvate situaţiei

contribuabilului.

5. Se utilizează la: atestarea obligaţiilor

bugetare de plată ale persoanelor juridice

6. Se întocmeşte în: 3 exemplare

de: organul fiscal competent pentru

administrarea contribuabililor, conform legii

7. Circulă: doua exemplare originale - la

contribuabil, cu posibilitatea de a fi multiplicat prin copii legalizate, în

condiţiile legii.

sau, după caz, la organul fiscal în a cărui raza

teritoriala contribuabilul îşi înregistrează domiciliul fiscal al treilea exemplar original - la

organul fiscal competent pentru administrarea contribuabililor,

conform legii

8. Se arhivează: la dosarul fiscal al

contribuabilului.

ANEXA Nr. 3

Nr. de înregistrare la organul fiscal

........./..............

CERERE*)

de eliberare a unui certificat de atestare fiscală pentru persoane juridice

*) Se utilizează şi în cazul entităţilor

fără personalitate juridica M.F.P cod 14.13.25.99/j

ANEXA Nr. 4

1. Denumire: Cerere de eliberare a

unui certificat de atestare fiscală pentru

persoane juridice

2. Cod: 14.13.25.99/j

3. Format: A4/tl

4. Caracteristici de tipărire: se

tipăreşte pe o singură faţă.

5. Se difuzează: gratuit

6. Se utilizează la: eliberarea

unui certificat de atestare fiscală pentru persoane juridice 7. Se

întocmeşte în:2 exemplare, de contribuabil;

8. Circulă: - un exemplar original la

organul fiscal competent pentru administrarea contribuabililor, conform legii;

- un exemplar original la contribuabil; 9.

Se arhivează: la dosarul fiscal al contribuabilului.

ANEXA Nr. 5

MINISTERUL FINANŢELOR PUBLICE AGENTIA NATIONALA

DE ADMINISTRARE FISCALA

DIRECŢIA GENERALĂ A FINANŢELOR PUBLICE A

JUDEŢULUI .............................................

ADMINISTRAŢIA FINANŢELOR PUBLICE

............................................................

Sediul:.................................................................................

-lei noi-

|

Nr. crt

|

Denumirea obligaţiei de plată**

|

Obligaţia de plata

|

|

Total, din care:

|

restantă

|

ob1igaţii

fiscale accesorii

|

|

0

|

1

|

2=3+4

|

3

|

4

|

|

|

|

|

|

|

|

|

|

|

|

|

**) inclusiv amenzi

B. Alte menţiuni:............................

- lei noi -

|

Nr. crt.

|

Denumirea actului/nr,si data

|

Cuantumul sumelor ce fac obiectul acestora

|

|

0

|

1

|

2

|

|

|

|

|

|

|

|

|

Prezentul certificat se poate utiliza

90 de zile de la data eliberării.

Conducătorul unităţii fiscale,

Numele şi prenumele ............................

Semnătura şi ştampila unităţii

.................

*) Se utilizează si in cazul asocierilor

fara personalitate juridica constituite intre

persoane fizice.

M.F.P - A.N.A.F. cod 14.13.21.99

ANEXA Nr. 6

1. Denumire:

Certificat de atestare fiscală pentru persoane fizice

2. Cod: 14.13.21.99

3. Format: A4/tl

4. Caracteristici de tipărire: - file;

- se poate utiliza şi

echipament informatic pentru editare şi completare, cu adaptări adecvate

situaţiei contribuabilului.

5. Se utilizează la: atestarea obligaţiilor de

plată datorate bugetului de stat ale persoanelor fizice

6. Se întocmeşte în: 3 exemplare

de: organul fiscal competent pentru

administrarea contribuabililor, conform legii

7. Circulă: doua exemplare originale - la

contribuabil, cu posibilitatea de a fi multiplicat prin copii legalizate, în

condiţiile legii.

sau, după caz, la

organul fiscal în a cărui raza

teritoriala contribuabilul îşi înregistrează domiciliul fiscal al treilea exemplar original - la

organul fiscal competent pentru administrarea contribuabililor,

conform legii

8. Se arhivează: la organul fiscal

emitent.

ANEXA Nr. 7

Nr.........................................../.......................................

CERERE DE ELIBERARE A UNUI CERTIFICAT DE ATESTARE

FISCALA* pentru persoane fizice

Numele şi prenumele ......................................

Semnătura şi ştampila Funcţia..............................

*) Se utilizează si in cazul asocierilor fara

personalitate juridica constituite intre persoane fizice.

M.F.P - A.N.A.F. cod 14.13.25.99

ANEXA Nr. 8

1. Denumirea: Cerere de eliberare a unui

certificat de atestare fiscala pentru persoane fizice

2. Codul: 14.13.25.99

3. Formatul: A4/tl

4. Caracteristici de tipărire: se

tipăreşte pe o singură faţă.

5. Se difuzează: gratuit

6. Se utilizează: la solicitarea

eliberării unui certificat de atestare fiscala pentru persoane

fizice.

7. Se întocmeşte în:2 exemplare, de

contribuabil;

8. Circulă: - un exemplar original la

organul fiscal competent pentru administrarea contribuabililor,

conform legii;

- un exemplar original la contribuabil;

9. Se arhivează: la organul fiscal competent.

ANEXA Nr. 9

MINISTERUL FINANŢELOR PUBLICE

AGENTIA NATIONALA DE ADMINISTRARE FISCALA

DIRECŢIA GENERALĂ A FINANŢELOR PUBLICE A

JUDEŢULUI .........../

Direcţia generala de administrare a marilor

contribuabili

Administraţia Finanţelor Publice a ............

Str.............................................

nr................................................Localitatea

..................................

|

Nr. crt

|

Denumirea obligaţiei de plată*

|

Obligaţia de plata

|

|

Total, din care :

|

restanţă

|

Dobânzi

|

Penalităţi de întârziere

|

Majorări

|

Penalităţi

|

|

0

|

1

|

2=3+4

|

3

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

* inclusiv amenzi

B. Obligaţii de plata restante care

constituie condiţie de menţinere a valabilităţii înlesnirii la plata ce

urmează a se acorda

figurează în evidenţe cu următoarele obligaţii

de plată către buget

la data de ............

-lei noi -

|

Nr. crt

|

Denumirea obligaţiei de plată**)

|

Obligaţia de plata

|

|

Total, din care:

|

restantă

|

obligatii fiscale accesorii

|

|

0

|

1

|

2 = 3 + 4

|

3

|

4

|

|

|

|

|

|

|

|

|

|

|

|

|

**) inclusiv amenzi

C. Alte menţiuni:............................

S-a eliberat prezentul certificat de

obligaţii bugetare pentru a-i servi:

|_| - pentru completarea

documentaţiei necesara procesului de privatizare,

conform prevederilor.............

|_| - pentru acordarea de

înlesniri la plata obligaţiilor bugetare restante, conform

prevederilor...............

|_| - pentru alte situaţii

prevăzute de lege.

Conducătorul unităţii fiscale,

Numele şi prenumele

............................

Semnătura şi ştampila unităţii .................

M.F.P-A.N.A.F. cod 14.13.21.99/o

ANEXA Nr. 10

1. Denumire: Certificat de obligaţii

bugetare

2. Cod: 14.13.21.99/o

3. Format: A4/tl

4. Caracteristici de tipărire: file

5. Se difuzează: gratuit

6. Se utilizează la: atestarea

obligaţiilor bugetare de plată

7. Se întocmeşte în: 3 exemplare de către

la organul fiscal competent pentru

administrarea contribuabililor, conform legii

8. Circulă:- un exemplar original:la

instituţia publica implicata in procesul de privatizare un exemplar original :1a Agenţia

Naţionala de Administrare Fiscala un exemplar

original: la organul fiscal competent pentru

administrarea contribuabililor, conform legii

9. Se arhivează: la dosarul fiscal al

contribuabilului.