Având în vedere dispoziţiile art. 112 din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată, cu modificările şi completările ulterioare,în temeiul prevederilor art. 10 alin. (4) din Hotărârea Guvernului nr. 34/2009 privind organizarea şi funcţionarea Ministerului Finanţelor Publice, cu modificările şi completările ulterioare,viceprim-ministrul, ministrul finanţelor publice, emite prezentul ordin. Articolul I Ordinul ministrului finanţelor publice nr. 752/2006 privind aprobarea procedurii de eliberare a certificatului de atestare fiscală pentru persoane juridice şi fizice, a certificatului de obligaţii bugetare, precum şi a modelului şi conţinutului acestora, publicat în Monitorul Oficial al României, Partea I, nr. 450 din 24 mai 2006, cu modificările şi completările ulterioare, se modifică şi se completează după cum urmează: 1. La articolul 1, alineatele (1) şi (2) se modifică şi vor avea următorul cuprins: Articolul 1(1) Organul fiscal competent pentru administrarea creanţelor fiscale datorate de contribuabili are obligaţia de a elibera certificatul care atestă modul de îndeplinire a obligaţiilor de plată a impozitelor, taxelor, contribuţiilor şi a altor venituri, denumit în continuare certificat de atestare fiscală, în următoarele situaţii:

a)la solicitarea contribuabililor, prin depunerea unei cereri de eliberare a certificatului de atestare fiscală; b)la solicitarea autorităţilor publice, în cazurile şi în condiţiile prevăzute de reglementările legale în vigoare, prin depunerea unei adrese de eliberare a certificatului de atestare fiscală; c)din oficiu, în situaţia în care se schimbă competenţa de administrare a creanţelor fiscale, ca urmare a schimbării domiciliului fiscal sau a altor situaţii prevăzute de lege; d)la solicitarea deţinătorilor de părţi sociale la o societate comercială, prin depunerea unei cereri de eliberare a certificatului de atestare fiscală. (2) În situaţiile prevăzute la alin. (1) lit. a), b) şi d), solicitanţii depun cererea/adresa de eliberare a certificatului de atestare fiscală la organul fiscal competent pentru administrarea obligaţiilor fiscale datorate de contribuabil. Cererea/Adresa de eliberare a certificatului de atestare fiscală se depune la registratura organului fiscal competent sau se comunică prin poştă, cu scrisoare recomandată cu confirmare de primire. Cererea/Adresa de eliberare a certificatului de atestare fiscală poate fi transmisă şi prin mijloace de transmitere la distanţă, însoţită de o copie a documentului eliberat de autoritatea contractantă, după caz. În situaţia în care cererea/adresa de eliberare a certificatului de atestare fiscală a fost depusă/transmisă la un organ fiscal necompetent, aceasta va fi înaintată organului fiscal competent în termen de două zile de la data primirii. 2. La articolul 1, după alineatul (22 ) se introduce un nou alineat, alineatul (23 ) , cu următorul cuprins: (23 ) Adresa de eliberare a certificatului de atestare fiscală trebuie să conţină următoarele elemente: a)datele de identificare ale autorităţii solicitante; b)datele de identificare ale contribuabilului; în acest caz este obligatorie menţionarea denumirii/numelui şi prenumelui, precum şi a codului de identificare fiscală al contribuabilului; c)temeiul legal al solicitării; d)scopul solicitării. 3. La articolul 3, după alineatul (1) se introduce un nou alineat, alineatul (2) , cu următorul cuprins:(2) În situaţia în care cererea de eliberare a certificatului de atestare fiscală este depusă de către deţinătorul de părţi sociale organul fiscal competent verifică dacă solicitantul are calitatea de deţinător de părţi sociale. 4. La articolul 5 alineatul (8), litera b) se modifică şi va avea următorul cuprins: b)la pct. III - menţiuni relevante pentru situaţia fiscală a contribuabilului, cum ar fi eşalonare/plan de reorganizare, aprobat, în curs de derulare, menţiuni referitoare la starea obligaţiilor fiscale astfel cum au fost solicitate prin cerere, cum ar fi: aflate în executare silită, suspendate la executare silită în condiţiile legii, precum şi la modalitatea de plată a taxei extrajudiciare de timbru; 5. La articolul 8, alineatul (2) se modifică şi va avea următorul cuprins:(2) Prin excepţie de la prevederile alin. (1) lit. a), în situaţia în care contribuabilul doreşte să obţină mai multe exemplare ale certificatului de atestare fiscală, în cererea sa menţionează numărul de exemplare solicitate. În acest caz, taxa extrajudiciară de timbru se plăteşte o singură dată, indiferent de numărul de exemplare solicitate. În cazul în care plata taxei extrajudiciare de timbru se efectuează prin aplicarea şi anularea de timbre fiscale, conform legii, timbrul propriu-zis se aplică pe un exemplar original care se comunică solicitantului, matca se aplică pe un exemplar original care se păstrează la organul fiscal emitent, iar pe celelalte exemplare originale se fac menţiuni cu privire la achitarea taxei extrajudiciare de timbru. În situaţia în care plata se efectuează prin celelalte modalităţi prevăzute de lege, se fac menţiuni cu privire la achitarea taxei extrajudiciare de timbru pe toate exemplarele certificatului. 6. Anexa nr. 2 „Cerere de eliberare a certificatului de atestare fiscală“, cod M.F.P. - A.N.A.F. 14.13.25.99, se modifică şi se înlocuieşte cu anexa care face parte integrantă din prezentul ordin. Articolul II Prezentul ordin se publică în Monitorul Oficial al României, Partea I, şi intră în vigoare la data de 1 a lunii următoare publicării. Viceprim-ministru, ministrul finanţelor publice, Daniel Chiţoiu

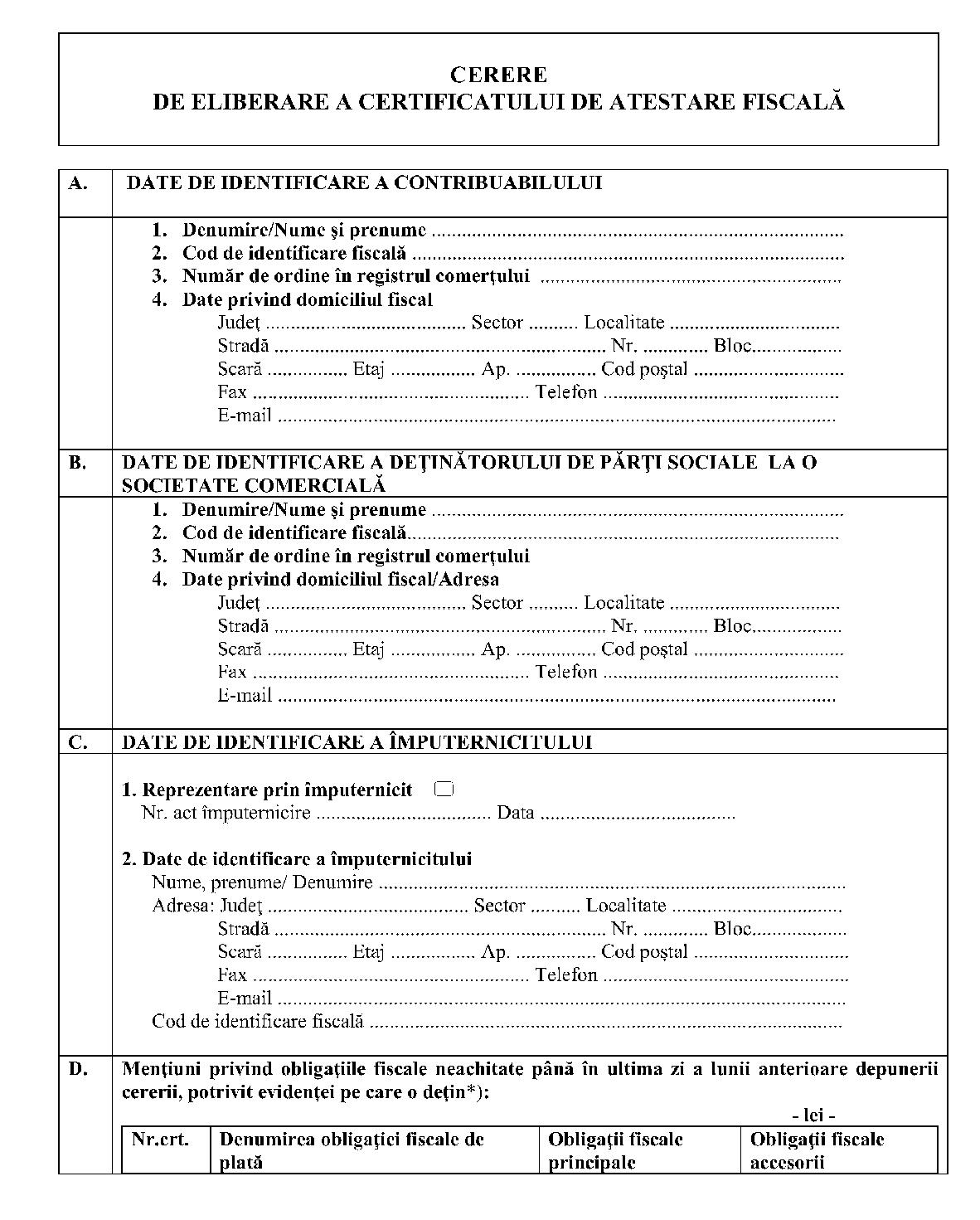

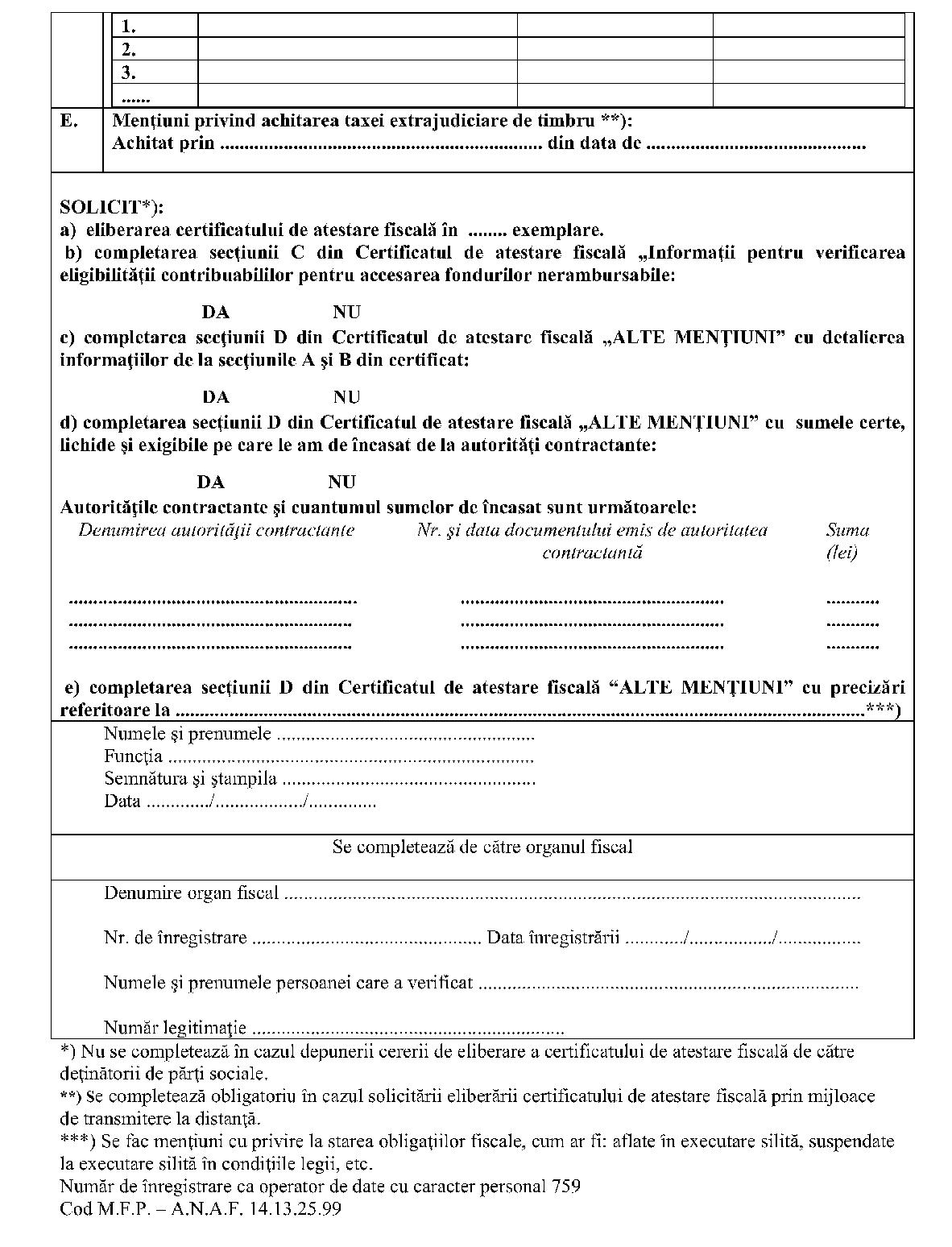

ANEXĂ^1) ^1)Anexa este reprodusă în facsimil. (Anexa nr. 2 la Ordinul nr. 752/2006)