ORDIN Nr

ORDIN Nr. 9

din 25 mai 2007

privind raportarea de catre

institutiile de credit a situatiei adecvarii capitalului la nivel individual

ACT EMIS DE:

BANCA NATIONALA A ROMANIEI

ACT PUBLICAT IN:

MONITORUL OFICIAL NR. 373 din 1 iunie 2007

Având în vedere dispoziţiile art. 165 şi 169 din

Ordonanţa de urgenţă a Guvernului nr. 99/2006 privind instituţiile de credit şi

adecvarea capitalului, precum şi prevederile art. 23 alin. (4) din Regulamentul

Băncii Naţionale a României şi al Comisiei Naţionale a Valorilor Mobiliare nr.

22/27/2006 privind adecvarea capitalului instituţiilor de credit şi al firmelor

de investiţii,

în temeiul art. 48 din Legea nr. 312/2004 privind

Statutul Băncii Naţionale a României şi al art. 420 alin. (1) din Ordonanţa de

urgenţă a Guvernului nr. 99/2006 privind instituţiile de credit şi adecvarea

capitalului,

Banca Naţională a României emite următorul ordin:

Art. 1. - Prezentul ordin stabileşte forma şi

conţinutul raportării situaţiei privind adecvarea capitalului la nivel

individual, solicitată instituţiilor de credit prevăzute la art. 1 alin. (2)

din Regulamentul Băncii Naţionale a României şi al Comisiei Naţionale a Valorilor

Mobiliare nr. 22/27/2006 privind adecvarea capitalului instituţiilor de credit

şi al firmelor de investiţii.

Art. 2. - Instituţiile de credit prevăzute la art. 1

vor transmite trimestrial formularele de raportare a situaţiei privind

adecvarea capitalului la nivel individual Băncii Naţionale a României -

Direcţia supraveghere, în termen de cel mult 25 de zile calendaristice de la

sfârşitul trimestrului pentru care acestea se întocmesc, prin intermediul

reţelei de comunicaţii interbancare, şi în termen de cel mult 28 de zile

calendaristice de la sfârşitul trimestrului pentru care acestea se întocmesc,

în formă letrică.

Art. 3. - (1) Anexa nr. 1 la prezentul ordin conţine

modelele formularelor de raportare a situaţiei privind adecvarea capitalului la

nivel individual.

(2) Anexa nr. 2 la prezentul ordin conţine informaţii

explicative referitoare la completarea formularelor de raportare.

Art. 4. - Casele centrale ale cooperativelor de credit completează formularele de raportare a situaţiei privind

adecvarea capitalului, prevăzute în anexa nr. 1, atât pe bază individuală, cât şi la nivelul

reţelei cooperatiste de credit din care fac parte.

Art. 5. - Formularele de raportare a situaţiei privind

adecvarea capitalului la nivel individual aferente primului trimestru al anului

2007 vor fi transmise cel târziu la data de 15 iunie 2007, prin intermediul

reţelei de comunicaţii interbancare, şi cel târziu la data de 18 iunie 2007, în

formă letrică.

Art. 6. - In cadrul

formularelor de raportare prezentate în anexa nr. 1 vor fi obligatoriu

completate poziţiile evidenţiate în alb.

Art. 7. - Referinţele aferente informaţiilor

explicative incluse în anexa nr. 2 sunt către prevederile considerate ca fiind

cele mai relevante în raport cu conţinutul fiecărui element solicitat. In cazul

în care există prevederi care nu au fost indicate în mod explicit, dar care au

impact asupra determinării unui element, acestea vor fi luate în considerare la

determinarea şi raportarea acestuia.

Art. 8. - Nerespectarea prevederilor prezentului ordin

atrage aplicarea măsurilor şi/sau a sancţiunilor prevăzute la art. 226,

respectiv art. 229 din Ordonanţa de urgenţă a Guvernului nr. 99/2006.

Art. 9. - Anexele nr. 1 şi 2*) fac parte integrantă din

prezentul ordin.

Art. 10. - Prezentul ordin se publică în Monitorul

Oficial al României, Partea I.

Preşedintele Consiliului de administraţie al Băncii

Naţionale a României,

Mugur Constantin Isărescu

*) Anexele nr. 1 şi 2 sunt reproduse în facsimil.

ANEXA Nr. 1

Denumirea institutiei de credit _______________

Data raportarii: ______/______/ ____________

Formular: MKR SA TDI

RISC DE PIAŢA - ABORDĂRI STANDARD

PENTRU RISCUL DE POZITIE AFERENT TITLURILOR DE CREANŢA

TRANZACŢIONATE

Moneda:

Intocmit

................................................

(numele, prenumele si telefonul)

Semnatura autorizata

................................................

(numele, prenumele si telefonul)

Semnatura autorizata

................................................

(numele, prenumele si telefonul)

Denumirea instituţiei de credit:______________________

Data raportării:___/___/_______

Formular: MKR SA EQU

RISC DE PIAŢĂ: ABORDAREA STANDARD PENTRU RISCUL DE

POZIŢIE AFERENT TITLURILOR DE CAPITAL

Piaţa naţionala:

|

|

Poziţii

|

CERINŢA DE CAPITAL

(%)

|

CERINŢE

DE CAPITAL

|

|

TOATE POZIŢIILE

|

(-) EFECTUL DE

REDUCERE AL POZITIILOR AFERENTE

ANGAJAMENTELOR DE PRELUARE FERMA

|

POZITII NETE

|

POZITII NETE SUPUSE CERINŢELOR DE CAPITAL

|

|

LUNGI

|

SCURTE

|

LUNGI

|

SCURTE

|

|

(1)

|

(2)

|

(3)

|

(4)

|

(5)

|

(6)

|

|

(7)

|

|

TITLURI DE CAPITAL DIN PORTOFOLIUL DE

TRANZACŢIONARE

|

|

|

|

|

|

|

|

|

|

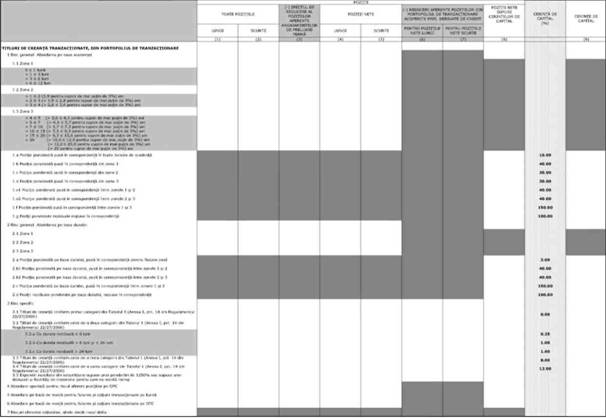

1 Risc general

|

|

|

|

|

|

|

8.00

|

|

|

1.1 Contracte futures pe indici bursieri cu o larga

diversificare, tranzacţionate pe bursă, supuse unei abordari speciale

|

|

|

|

|

|

|

|

|

|

1.2 Titluri de capital, altele decât contractele futures pe indici bursieri cu o largă diversificare

tranzacţionate pe bursă

|

|

|

|

|

|

|

|

|

|

2 Risc

specific

|

|

|

|

|

|

|

|

|

|

2.1 Portofolii diversificate, lichide şi de foarte bună calitate,

supuse unor cerinţe de capital reduse

|

|

|

|

|

|

|

2.00

|

|

|

2 2 Titluri de capital, altele decât

portofoliile diversificate, lichide si de foarte bună calitate

|

|

|

|

|

|

|

4.00

|

|

|

3 Abordare specială pentru riscul de poziţie aferent OPC-urilor

|

|

|

|

|

|

|

|

|

|

4 Abordare pe baza de marja pentru futures şi opţiuni

tranzacţionate pe bursa

|

|

|

|

|

|

|

|

|

|

5 Abordare pe bază de marjă pentru

futures şi opţiuni tranzacţionate pe OTC

|

|

|

|

|

|

|

|

|

|

6 Riscuri aferente opţiunilor, altele decât riscul delta

|

|

|

|

|

|

|

|

|

Intocmit

................................................

(numele, prenumele şi telefonul)

Semnătura autorizată

................................................

(numele, prenumele şi funcţia)

Semnătura autorizată

................................................

(numele, prenumele şi funcţia)

Denumirea instituţiei de credit: ______________________

Data raportării:_______/______/____________________

Formular: MKR SA FX

RISC DE PIAŢĂ: ABORDĂRI STANDARD PENTRU RISCUL

VALUTAR

|

|

Toate

pozitiile

|

POZITII

NETE

|

POZITII

SUPUSE CERINŢELOR DE CAPITAL

(Inclusiv

redistribuirea poziţiilor repuse in corespondenţa pe valutele rare sunt supuse

tratamentului special pentru

pozitiile puse in corespondenţa)

|

CERINŢĂ DE

CAPITAL

|

CERINTE DE

CAPITAL

|

|

LUNGI

|

SCURTE

|

Elemente

memorandum:

Pozitii de

acoperire pentru, scopul indicatorul de capital

|

|

Lungi

|

Scurte

|

LUNGI

|

SCURTE

|

LUNGI

|

SCURTE

|

PUSE IN

CORESPONDENTA

|

LUNGI

|

SCURTE

|

PUSE IN

CORESPONDENTA

|

|

(1)

|

(2)

|

(3)

|

(4)

|

(5)

|

(6)

|

(7)

|

(8)

|

(9)

|

|

|

|

(10)

|

|

POZIŢII TOTALE IN VALUTE, ALTELE DECÂT

MONEDA DE RAPORTARE

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 Valute in a 2-a etapa a UEM

|

|

|

|

|

|

|

|

|

|

|

|

1.6

|

|

|

2 Valute supuse acordurilor

interguvernamentale

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 Valute strâns corelate

|

|

|

|

|

|

|

|

|

|

|

|

4.00

|

|

|

4 Toate celelalte valute (inclusiv

OPC-uri tratate ca valute diferite)

|

|

|

|

|

|

|

|

|

|

8.00

|

8.00

|

|

|

|

5 AUR

|

|

|

|

|

|

|

|

|

|

8.00

|

8,00

|

|

|

|

6 Riscuri aferente optiunilor, altele

decât riscul delta

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Elemente memorandum: Poziţii pe valute

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Euro

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

monede ERM2

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

DKK

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

EEK

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

LTL

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

SIT

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

CYP

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

LVL

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

MTL

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

SKK

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

GBP

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

SEX

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

CHf

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Alte monede EEA

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

USD

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

CAD

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

AUD

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

JPY

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Alte monede decat cele ale EEA

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

OPC-uri tratate ca valute distincte

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Intocmit

................................................

(numele, prenumele şi

telefonul)

Semnătura autorizată

................................................

(numele, prenumele şi funcţia)

Semnătura autorizată

................................................

(numele, prenumele şi funcţia)

Denumirea instituţiei de credit:____________

Daca raportării:_____/_____/___________

Formular: MKR SA COM

RISC DE PIAŢĂ: ABORDĂRI STANDARD PENTRU RISCUL DE

MARFĂ

Marfa:

|

|

TOATE POZIŢIILE

|

POZIŢII NETE

|

POZIŢII SUPUSE

CERINŢELOR DE

CAPITAL

|

CERINŢĂ DE CAPITAL

|

CERINŢE DE CAPITAL

|

|

LUNGI

|

SCURTE

|

ELEMENTE MEMORANDUM;

Poziţii care sunt în adevăratul

sens finanţări de stocuri

|

|

Lungi

|

Scurte

|

LUNGI

|

SCURTE

|

|

(1)

|

(2)

|

(3)

|

(4)

|

(5)

|

(6)

|

(7)

|

|

(8)

|

|

POZIŢII TOTALE PE MĂRFURI

|

|

|

|

|

|

|

|

|

|

|

1 Abordarea pe benzi de scadenţa

|

|

|

|

|

|

|

|

|

|

|

1.1 Banda de scadenţă = 1 an

|

|

|

|

|

|

|

|

|

|

|

0 =< 1 luna

> 1 =< 3 luni

> 3 = <6 luni

> 6 =< 12 luni

|

|

|

|

|

|

|

|

|

|

|

1.2 Banda de scadenţă > 1 an şi =

<3 ani

|

|

|

|

|

|

|

|

|

|

|

> 1 = <2 ani

> 2 =< 3 ani

|

|

|

|

|

|

|

|

|

|

|

1.3 Banda de scadenţă > 3 ani

|

|

|

|

|

|

|

|

|

|

|

1.a Poziţii lungi si scurte puse in corespondenţă pentru fiecare bandă de scadentă

|

|

|

|

|

|

|

|

1.50

|

|

|

1.b Poziţii puse în corespondenţă între doua benzi de scadent

|

|

|

|

|

|

|

|

0.60

|

|

|

1.c Poziţii reziduale nepuse in corespondenţă

|

|

|

|

|

|

|

|

15.00

|

|

|

2 Abordarea extinsă pe benzi de scadenţă

|

|

|

|

|

|

|

|

|

|

|

2.1 Banda de scadenţă = l an

|

|

|

|

|

|

|

|

|

|

|

0 = <1 lună

> 1 = <3 luni

> 3 = < 6 luni

> 6 = <12 luni

|

|

|

|

|

|

|

|

|

|

|

2.2 Banda de scadenţă > 1 an şi = 3

ani

|

|

|

|

|

|

|

|

|

|

|

> 1 = <2 ani

> 2 = <3 ani

|

|

|

|

|

|

|

|

|

|

|

2.3 Banda de scadenţă >3 ani

|

|

|

|

|

|

|

|

|

|

|

2.a Poziţii lungi şl scurte puse in corespondenţă pentru fiecare

bandă de scadenţă

|

|

|

|

|

|

|

|

|

|

|

2.b Poziţii puse în corespondenţă între două benzi de scadenţa

|

|

|

|

|

|

|

|

|

|

|

2.c Poziţii reziduale nepuse în corespondenţă

|

|

|

|

|

|

|

|

|

|

|

3 Abordarea simplificată; Toate poziţiile

|

|

|

|

|

|

|

|

|

|

|

3.a Poziţii nete

|

|

|

|

|

|

|

|

15.00

|

|

|

3.b Poziţii brute

|

|

|

|

|

|

|

|

3.00

|

|

|

4 Abordarea pe bază de marjă pentru futures si opţiuni

tranzacţionate pe bursă

|

|

|

|

|

|

|

|

|

|

|

5Abordarea pe bază de marjă pentru

futures şi opţiuni tranzacţionate pe OTC

|

|

|

|

|

|

|

|

|

|

|

6 Riscuri aferente opţiunilor, altele

decât riscul delta

|

|

|

|

|

|

|

|

|

|

|

7 Risc de criză de lichiditate

|

|

|

|

|

|

|

|

|

|

Intocmit

................................................

(numele, prenumele şi telefonul)

Semnătura autorizată

................................................

(numele, prenumele şi funcţia)

Semnătura autorizată

................................................

(numele, prenumele şi funcţia)

ANEXA Nr. 2

Formular: MKR SA TDI Ref list

Informaţii explicative aferente formularului:

RISC DE PIAŢĂ: ABORDĂRI STANDARD PENTRU RISCUL DE

POZIŢIE AFERENT TITLURILOR DE CREANŢĂ TRANZACŢIONATE

|

ID

|

Denumire

|

Referinţe & Comentarii

|

|

COLOANE

|

|

1.2

|

Toate poziţiile

|

Art.3 şi 21 din Regulamentul 22/27/2006. Acestea sunt poziţii

brute care nu sunt compensate pe tipuri de Instrumente dar se exclud poziţiile

aferente angajamenteler de preluare fermă subscrise sau sub-angajatc de către

terţe părţi (Anexa 1, pct.41, a doua propoziţie din Regulamentul 22/27/2006).

Referitor la distincţia între poziţii Lungi si Scurte, care se aplică de

asemenea acestor poziţii brute, a se vedea Anexa I,

pct.4, ultimul alineat din Regulamentul

|

|

3

|

(-) Efectul de reducere al poziţiilor aferente angajamentelor de

preluare

|

Anexa 1, pct.41, primul alineat, ultima

propoziţie din Regulamentul 22/27/2006 şi Anexa I,

|

|

4.5

|

Poziţii nete

|

Anexa I, pct, l-5 si 13 din Regulamentul

22/27/2006. Referitor la distincţia între poziţiile Lungi şi Scurte, a se

vedea Anexa 1, pct.4, ultimul alineat din Regulamentul 22/27/2006.

|

|

6.7

|

REDUCERI AFERENTE POZIŢIILOR DIN PORTOFOLIUL DE TRANZACŢIONARE ACOPERITF PRIN DERIVATF DE CREDTT

|

Anexa 1, pct. 42-46 din Regulamentul

22/27/2006. Reduceri ale poziţiilor nete care sunt supuse

|

|

8

|

Poziţii nete supuse cerinţelor de capital

|

Acele poziţii nete pentru care, conform diferitelor abordări

avute in vedere în Anexa 1 la Regulamentul 22/27/2006. trebuie deţinute

cerinţe de capital

|

|

|

Cerinţă de capital (%)

|

Cerinţa de capital, exprimată procentual, pentru riscul de

poziţie aferent poziţiilor nete relevante, determinată potrivit diferitelor

abordări avute in vedere în Anexa l la Regulamentul

|

|

9

|

Cerinţe de capital

|

Cerinţa de capital pentru orice poziţie relevantă, determinată

potrivit Anexei 1 la Regulamentul 22/27/2006.

|

|

RANDURI

|

|

|

Titluri de creanţa tranzacţionate, din portofoliul de

tranzacţionare

|

Poziţii pe Instrumente de creanţa tranzacţionate care se află in

Portofoliul de Tranzacţionare, precum şl cerinţele de capital aferente

acestora pentru riscul de poziţie conform art.9, alin.l(a) din Regulamentul

22/27/2006, Anexei 1 fa Regulamentul 22/27/2006 si art,2(b) din

|

|

1

|

Risc general. Abordarea pe baza scadenţei

|

Poziţii pe instrumente de creanţă tranzacţionate supuse abordării

pe baza scadenţei conform Anexei 1, pct.17-24 din Regulamentul 22/27/2006,

precum şi cerinţele de capital aferente

|

|

1.1

|

Zona 1

|

Anexa 1, pct.20, Tabelul 2 din Regulamentul 22/27/2006.

|

|

1.2

|

Zona 2

|

Anexa 1, pct.20, Tabelul 2 din Regulamentul 22/27/2006.

|

|

1.3

|

Zona 3

|

Anexa 1, pct.20, Tabelul 2 din Regulamentul 22/27/2006.

|

|

1.a

|

Poziţie ponderata pusa în corespondenta în toate benzile de scadenţă

|

Anexa 1, pct.19-25 din Regulamentul 22/27/2O06.

|

|

1.b

|

Poziţie ponderata pusă în corespondenta din zona 1

|

Anexa 1, pct,19-25 din Regulamentul 22/27/2006.

|

|

1.c

|

Poziţie ponderata pusă în corespondentă din zona 2

|

Anexa 1. oct.19-25 din Regulamentul 22/27/2006.

|

|

1.d

|

Poziţie ponderată pusă în corespondentă din zona 3

|

Anexa 1, pct, 19-25 din Regulamentul 22/27/2006.

|

|

1.e1

|

Poziţie ponderată pusă în corespondentă între zonele 1 si 2

|

Anexa 1, pct.19-25 din Regulamentul 22/27/2006.

|

|

1.e2

|

Poziţie ponderată pusă în corespondentă între zonele 2 si 3

|

Anexa 1, pct.19-25 din Regulamentul 22/27/2006.

|

|

1.f

|

Poziţie ponderată pusă în corespondentă între zonele 1 si 3

|

Anexa 1, pct.19-25 din Regulamentul 22/27/2006.

|

|

1.g

|

Poziţii ponderate reziduale nepuse în corespondentă

|

Anexa 1, oct.19-25 din Regulamentul 22/27/2006.

|

|

2

|

Risc general. Abordarea pe baia duratei

|

Poziţii pe Instrumente de creanţă tranzacţionate supuse abordării

pe baza duratei conform Anexei I, ptt,26-31 din Regulamentul 22/27/2006, precum ţi cerinţele de

capital aferente

stabilite in Anexa I pct. 32 din Regulamentul 22/27/2006

|

|

2.1

|

Zona 1

|

Anexa 1, pct. 29 Tabelul 3 din Regulamentul 22/27/2006.

|

|

2.2

|

Zona 2

|

Anexa 1. pct.29 Tabelul 3 din Regulamentul 22/27/2006.

|

|

2.3

|

Zona 3

|

Anexa 1. pct.29 Tabelul 3 din Regulamentul 22/27/2006.

|

|

2.a

|

Poziţia ponderata pe baza duratei. pusă în corespondenţă pentru

fiecare

|

Anexa 1, pct.28-32 din Regulamentul 22/27/2006.

|

|

2.b1

|

Poziţia ponderată pe baza duratei, pusă în corespondenţă între

zonele l şi 2

|

Anexa 1, pct.28-32 din Regulamentul 22/27/2006.

|

|

2.b2

|

Poziţia ponderată pe baza duratei, pusă în corespondenţă între

zonele 2 şi 3

|

Anexa 1, pct.28-32 din Regulamentul 22/27/2006.

|

|

2 c

|

Poziţia ponderată pe baza duratei, pusă în corespondenţă între

zonele 1 si 3

|

Anexa 1, pct,28-32 din Regulamentul 22/27/2006.

|

|

2.d

|

Pozitii reziduale ponderate pe baza duratei, nepuse in

corespondenta

|

Anexa I, oct.28-32 din Regulamentul 22/27/2006.

|

|

3

|

Risc specific

|

Poziţii pe instrumente de creanţă tranzacţionate supuse

cerinţelor de capital pentru riscul specific, precum şi cerinţele de capital

aferente conform Anexei I, pct.14-16

din Regulamentul 22/27/2006. A se ţine cont de ultima propoziţie din Anexa I, pct.l din Regulamentul 22/27/2006.

|

|

3.1

|

Titluri de creanţă conform primei categorii din Tabelul 1 (Anexa

1, pct. 14 din Regulamentul 22/27/2006)

|

Poziţii pe Instrumente de creanţă tranzacţionate supuse

cerinţelor de capital pentru riscul specific, precum şi cerinţele de capital

aferente conform Anexei 1, pct.14-16 din Regulamentul 22/27/2006. A se ţine

cont de ultima propoziţie din Anexa I, pct.l din Regulamentul

22/27/2006.

|

|

3.2

|

Titluri de creanţă conform celei de-a doua categorii din Tabelul

1 (Anexa 1, pct. 14 din Regulamentul 22/27/2006)

|

Poziţii pe instrumente de creanţă tranzacţionate supuse

cerinţelor de capital pentru riscul specific, precum şi cerinţele de capital

aferente conform Anexei 1, pct.14-16 din Regulamentul 22/27/2006. A se ţine

cont de ultima propoziţie din Anexa t, pct.l din Regulamentul

|

|

3.3

|

Titluri de creanţă conform celei de-a treia categorii din Tabelul

1 (Anexa I, pct. 14 din Regulamentul 22/27/2006)

|

Poziţii pe instrumente de creanţă tranzacţionate supuse

cerinţelor de capital pentru riscul specific, precum şl cerinţele de capital

aferente conform Anexei 1, pct.14-16 din Regulamentul 22/27/2006, A se ţine

cent de ultima propoziţie din Anexa I, pct.l din

Regulamentul

22/17/2006

|

|

3.4

|

Titluri de creanţă conform celei de-a patra categorii din Tabelul

1 (Anexa I, pct. 14 din Regulamentul 22/27/2006)

|

Poziţii pe instrumente de creanţă tranzacţionate supuse

cerinţelor de capital pentru riscul specific, precum şi cerinţele de capital

aferente conform Anexei I, pct.14-16

din Regulamentul 22/27/2006, A se ţine cent de ultima propoziţie din Anexa I, pct.l din Regulamentul 22/77/7006.

|

|

3.5

|

Expuneri rezultate din securitizare supuse unei ponderări de

1250% sau supuse unei deduceri si facilităţi de trezorerie pentru care nu

există rating

|

Anexa 1, pct.14 din Regulamentul 22/27/2006.

|

|

4

|

Abordare specială pentru riscul aferent poziţiilor pe OPC

|

Anexa 1, pct. 47-56 din Regulamentul

22/27/2006. Se aplică când poziţiile pe OPC-uri sau când instrumentele suport

nu sunt tratate potrivit metodelor stabilite în Anexa V la Regulamentul 22/27/2006. Se includ,

daca este cazul, efectele plafonărilor aplicabile, în cadrul cerinţelor de

|

|

5

|

Abordare pe bază de marjă pentru futures ţi opţiuni

tranzacţionate pe bursa

|

Anexa 1, pct.4-5 din Regulamentul 22/27/2006.

|

|

6

|

Abordare pe baza de marjă pentru futures si opţiuni

tranzacţionate pe OTC

|

Anexa 1, pct.4-5 din Regulamentul 22/27/2006.

|

|

7

|

Riscuri aferente opţiunilor, altele decat

riscul delta

|

Anexa 1, oct.5, al doilea alineat din Regulamentul 22/27/2006.

|

|

ALTELE

|

|

|

Moneda

|

Anexa 1, pct. 13 din Regulamentul 22/27/2006.

A se ţine cont de faptul că cerinţa de capital pentru riscul

general şl specific va fi calculată separat pe fiecare valută dar va fi raportata agregat pentru toate valutele.

|

Formular: MKR SA EQU Ref list

Informaţii explicative aferente formularului:

RISC DE PIAŢĂ: ABORDAREA STANDARD PENTRU RISCUL DE

POZIŢIE AFERENT TITLURILOR DE CAPITAL

|

ID

|

Denumire

|

Referinţe & Comentarii

|

|

COLOANE

|

|

1.2

|

Toate poziţiile

|

Art.3 şi 21 din Regulamentul 22/27/2006. Acestea sunt poziţii

brute care nu sunt compensate pe tipuri de instrumente dar se exclud

poziţiile pe angajamente de preluare fermă subscrise sau subangajate de către

terţe părţi (Anexa I, pct.41,

a doua propoziţie din Regulamentul 22/27/2006). Referitor la distincţia între

poziţiile Lungi şi Scurte, care se aplică de asemenea acestor poziţii brute,

a se vedea Anexa I, pct.4, ultimul alineat din

Regulamentul 22/27/2006.

|

|

3

|

(-) Efectul de reducere al poziţiilor

aferente angajamentelor de

preluare fermă

|

Anexa I, pct.41, primul alineat, ultima

propoziţie din Regulamentul 22/27/2006

|

|

4.5

|

Poziţii nete

|

Anexa I, pct.1-5 din Regulamentul

22/27/2006. Referitor la distincţia între poziţiile Lungi şi Scurte, a se

vedea Anexa I, pct.4, ultimul alineat din

Regulamentul 22/27/2006.

|

|

6

|

Poziţii nete supuse cerinţelor de capital

|

Acele poziţii nete care, potrivit diferitelor abordări avute în

vedere în Anexa I la Regulamentul 22/27/2006, sunt supuse unei cerinţe de capital.

|

|

|

Cerinţă de capital (%)

|

Cerinţa de capital, exprimată procentual, pentru riscul de

poziţie aferent poziţiilor nete relevante, determinată potrivit diferitelor

abordări avute în vedere în Anexa I la Regulamentul

22/27/2006.

|

|

7

|

Cerinţe de capital

|

Cerinţa de capital pentru orice poziţie relevantă, determinată

potrivit Anexei I ia Regulamentul 22/27/2006.

|

|

RÂNDURI

|

|

|

Titluri de capital din portofoliul de

tranzacţionare

|

Poziţiile pe titluri de capital din Portofoliul de Tranzacţionare

şi cerinţele de capital

aferente acestora pentru riscul de poziţie potrivit art.9, alin.l(a) din

Regulamentul 22/27/2006, Anexei I la Regulamentul 22/27/2006 şi art.2(b) din Regulamentul

13/18/2006.

|

|

1

|

Risc general

|

Poziţiile pe titluri de capital supuse riscului general şi

cerinţele de capital aferente acestora potrivit Anexei I, pct.36 şi 39-40 din Regulamentul

22/27/2006.

|

|

1.1

|

Contracte futures pe indici bursieri cu o largă diversificare,

tranzacţionate pe bursă, supuse unei abordări speciale

|

Anexa I, pct.39-40 din Regulamentul 22/27/2006.

|

|

1.2

|

Titluri de capital, altele decât contractele futures pe indici

bursieri cu o largă diversificare tranzacţionate ne bursă

|

Anexa I, pct.36 din Regulamentul 22/27/2006.

|

|

2

|

Risc specific

|

Poziţiile pe titluri de capital supuse riscului specific şi

cerinţele de capital aferente acestora potrivit Anexei I pct.34-35 şi 39-40 din Regulamentul

22/27/2006.

|

|

2.1

|

Portofolii diversificate, lichide şi de foarte bună calitate,

supuse unor cerinţe de capital reduse

|

Anexa I, pct. 35 din Regulamentul 22/27/2006.

|

|

2.2

|

Titluri de capital, altele decât portofoliile diversificate,

lichide şi de foarte bună calitate

|

Anexa I, pct. 34 din Regulamentul 22/27/2006.

|

|

3

|

Abordare specială pentru riscul de poziţie aferent OPC-urilor

|

Anexa I, pct. 7-56 din Regulamentul

22/27/2006. Se aplică când poziţiile

pe OPC-uri sau când instrumentele suport nu sunt tratate potrivit metodelor

prevăzute în Anexa V la

Regulamentul 22/27/2006. Se includ, dacă este cazul, efectele plafonărilor

aplicabile, în cadrul cerinţelor de capital.

|

|

4

|

Abordare pe bază de marjă pentru futures şi opţiuni

tranzacţionate pe bursă

|

Anexa I, pct. 4-5 din Regulamentul 22/27/2006.

|

|

5

|

Abordare pe bază de marjă pentru futures şi opţiuni

tranzacţionate pe OTC

|

Anexa I, pct.4-5 din Regulamentul 22/27/2006.

|

|

6

|

Riscuri aferente opţiunilor, altele decât riscul delta

|

Anexa I, pct. 5, al doilea alineat din Regulamentul 22/27/2006.

|

|

ALTELE

|

|

|

Piaţa naţională

|

Poziţia lungă sau scurtă în piaţă va fi calculată pentru toate

pieţele naţionale în care banca deţine titluri de capital.

|

Formular: MKR SA FX Ref list

Informaţii explicative aferente formularului:

RISC DE PIAŢĂ: ABORDĂRI STANDARD PENTRU RISCUL

VALUTAR

|

ID

|

Denumire

|

Referinţe & Comentarii

|

|

COLOANE

|

|

l

|

Toate poziţiile: Lungi

|

Poziţii brute aferente activelor, sumelor de primit şi altor

elemente similare la care se face referire în Anexa III, pct.2.1 din

Regulamentul 22/27/2006.

|

|

2

|

Toate poziţiile: Scurte

|

Poziţii brute aferente pasivelor, sumelor de plătit şi altor

elemente similare ia care se face referire în Anexa

III, pct.2.1 din Regulamentul 22/27/2006.

|

|

3-4

|

Element memorandum: Poziţii de acoperire pentru scopul

indicatorului de capital

|

Anexa III, pct.2.1, antepenultimul alineat din Regulamentul

22/27/2006.

|

|

5-6

|

Poziţii nete

|

Anexa III, pct.2.1, ultimul alineat din

Regulamentul 22/27/2006. Poziţiile nete sunt calculate pe fiecare valută, în

consecinţă putând rezulta simultan pozitii luncii si scurte.

|

|

7,8,9

|

Poziţii supuse cerinţelor de capital

|

Anexa III, pct,2.2, 3.1 si 3.2 din Regulamentul 22/27/2006.

|

|

|

Cerinţă de capital {%)

|

Anexa III, pct.l, 3.1 si 3.2 din Regulamentul 22/27/2006.

|

|

10

|

Cerinţe de capital

|

Cerinţa de capital pentru orice poziţie relevantă potrivit Anexei

III la Regulamentul 22/27/2006.

|

|

RÂNDURI

|

|

|

POZIŢII TOTALE ÎN VALUTE, ALTELE DECÂT

CELE DE RAPORTARE

|

Poziţiile pe valute, altele decât moneda de raportare şi

cerinţele de capital aferente acestora, potrivit art.9, alin. l(b) din Regulamentul 22/27/2006, Anexei III, pct.2.2 (pentru

conversia în moneda de raportare) din Regulamentul

22/27/2006 şi art.2{c) din Regulamentul 13/18/2006

|

|

1

|

Valute în a 2-a etapă a UEM

|

Poziţiile şi cerinţele de capital aferente acestora pentru valutele

la care se Face referire în Anexa III, pct.3.2, ultimul alineat din

Regulamentul 22/27/2006.

|

|

2

|

Valute supuse acordurilor interguvernamentale

|

Poziţiile şi cerinţele de capital aferente acestora pentru

valutele la care se face referire în Anexa III, pct.3.2, primul alineat din

Regulamentul 22/27/2006.

|

|

3

|

Valute strâns corelate

|

Poziţiile şi cerinţele de capital

aferente acestora pentru valutele la care se face referire în Anexa III,

pct.3.1 din Regulamentul 22/27/2006.

|

|

4

|

Toate celelalte valute (inclusiv OPC-uri tratate ca valute

diferite)

|

Poziţiile şi cerinţele de capital aferente acestora pentru

valutele supuse procedurii generale la care se face referire în Anexa III,

pct.1 şi 2.2 din Regulamentul 22/27/2006. De asemenea, este relevant să se ia

în considerare poziţiile nepuse în corespondenţă care rezultă din aplicarea

tratamentelor speciale avute în vedere în Anexa III, pct.3.1 şi 3.2 din

Regulamentul 22/27/2006.

|

|

5

|

Aur

|

Poziţiile şi cerinţele de capital aferente acestora pentru

valutele supuse procedurii generale la care se face referire în Anexa III,

pct.1 şi 2.2 din Regulamentul 22/27/2006,

|

|

6

|

Riscuri aferente opţiunilor, altele decât

riscul delta

|

Anexa I, pct.5, al doilea alineat din Regulamentul 22/27/2006.

|

|

|

Elemente memorandum: Poziţii pe valute

|

Potrivit codificării internaţionale

|

|

|

Euro

|

|

|

|

monede ERM2

|

Monede participante la Mecanismul Ratelor de Schimb 2

|

|

|

GBP

|

|

|

|

SEK

|

|

|

|

CHF

|

|

|

|

Alte monede EEA

|

Alte monede ale ţărilor din Spaţiul Economic European

|

|

|

USD

|

|

|

|

CAD

|

|

|

|

AUD

|

|

|

|

Alte monede decât cele ale EEA

|

Celelalte valute, altele decât moneda de raportare

|

|

|

OPC-uri tratate ca valute distincte

|

Anexa III, pct.2.1, penultimul alineat din Regulamentul

22/27/2006.

|

Formular: MKR SA COM Ref list

Informaţii explicative aferente formularului:

RISC DE PIAŢĂ: ABORDĂRI STANDARD PENTRU RISCUL DE

MARFĂ

|

ID

|

Denumire

|

Referinţe & Comentarii

|

|

COLOANE

|

|

1.2

|

Toate poziţiile: Lungi / Scurte

|

Poziţii brute lungi/ scurte considerate a fi poziţii pe aceeaşi

marfă potrivit Anexei IV, pct.1

şi 7 (vezi de asemenea pct.13) din Regulamentul 22/27/2006 .

|

|

3.4

|

Elemente memorandum: Poziţii care sunt în adevăratul sens

finanţări de stocuri

|

Anexa IV, pct.3 din Regulamentul 22/27/2006.

|

|

5, 6

|

Poziţii nete

|

Anexa IV, pct.6 din Regulamentul 22/27/2006.

|

|

7

|

Poziţii supuse cerinţelor de capital

|

Acele poziţii nete care, potrivit diferitelor abordări avute în

vedere în Anexa IV la Regulamentul 22/27/2006, sunt supuse cerinţelor de capital.

|

|

|

Cerinţă de capital {%)

|

Cerinţa de capital, exprimată procentual, pentru riscurile de

piaţă aferente poziţiilor nete, determinată potrivit diferitelor abordări

avute în vedere în Anexa IV la Regulamentul

77/27/2006.

|

|

8

|

Cerinţe de capital

|

Cerinţa de capital pentru orice poziţie relevantă potrivit Anexei

IV la Regulamentul 22/27/2006,

|

|

RÂNDURI

|

|

|

POZIŢII TOTALE PE MĂRFURI

|

Poziţii pe mărfuri şi cerinţele de capital aferente pentru riscul

de piaţă, determinate potrivit art.9, alin.l(b) din

Regulamentul 22/27/2006, Anexei IV ta Regulamentul

22/27/2006 şi art.2(c) din Regulamentul 1 3/1 R/2006.

|

|

1

|

Abordarea pe benzi de scadenţă

|

Poziţii pe mărfuri supuse abordării pe Benzi de Scadenţă, aşa cum

se face referire în Anexa IV, pct.13-18 din

Regulamentul 22/27/2006.

|

|

1.1

|

Banda de scadentă =< 1 an

|

Anexa IV Dct.13 Tabelul 1 din Regulamentut 22/27/2006.

|

|

1.2

|

Banda de scadentă > 1 an si =<3 ani

|

Anexa IV pct.13 Tabelul 1 din Regulamentul 22/27/2006.

|

|

1.3

|

Banda de scadentă > 3 ani

|

Anexa IV pct. 13 Tabelul 1 din Regulamentul 22/27/2006.

|

|

1.a

|

Poziţii lungi şi scurte puse în corespondenţă pentru fiecare

bandă de scadentă

|

Anexa IV pct,17(a) din Regulamentul 22/27/2006.

|

|

1.b

|

Poziţii puse în corespondenţă între două benzi de scadentă

|

Anexa IV, pct,17(b) din Anexa IV din Regulamentul 22/27/2006.

|

|

1.c

|

Poziţii reziduale nepuse în corespondenţă

|

Anexa IV, pct,17(c) din Anexa IV din Regulamentul 22/27/2006.

|

|

2

|

Abordarea extinsă pe benzi de scadenţă

|

Poziţii pe mărfuri supuse abordării Extinse pe Benzi de Scadenţă,

aşa cum se face referire în Anexa IV, pct.21 din

Regulamentul 22/27/2006.

|

|

2.1

|

Banda de scadentă = <1an

|

Anexa IV, pct.13, Tabelul 1 din Regulamentui 22/27/2006.

|

|

2.2

|

Banda de scadentă > 1 an si = <3

ani

|

Anexa IV, oct.13, Tabelul 1 din Regulamentul 22/27/2006.

|

|

2.3

|

Banda de scadentă > 3 ani

|

Anexa IV, pct.13. Tabelul 1 din Regulamentul 22/27/2006.

|

|

2.a

|

Poziţii lungi şi scurte puse în corespondentă pentru fiecare

bandă de scadentă

|

Anexa IV, pct.17(a) şi 21, Tabelul 2 din

Regulamentul 22/27/2006.

|

|

2.b

|

Poziţii puse în corespondenţă între două

benzi de scadenţă

|

Anexa IV, pct.17(b) şi 21, Tabelul 2 din

Regulamentul 22/27/2006.

|

|

2.c

|

Poziţii reziduale nepuse în corespondenţă

|

Anexa IV, pct,17(c) şi 21, Tabelul 2 din

Regulamentul 22/27/2006.

|

|

3

|

Abordarea simplificată: Toate poziţiile

|

Poziţii pe mărfuri supuse abordării Simplificate, aşa cum se face

referire în Anexa IV, pct.19-20 din Regulamentul

22/27/2006.

|

|

4

|

Abordarea pe bază de marjă pentru futures şi opţiuni

tranzacţionate pe bursă

|

Anexa IV, pct.8, al doilea alineat din Regulamentul 22/27/2006,

|

|

5

|

Abordarea pe bază de marjă pentru futures şi opţiuni

tranzacţionate pe OTC

|

Anexa IV, pct.8, al treilea alineat din Regulamentul 22/27/2006.

|

|

6

|

Riscuri aferente opţiunilor, altele decât riscul delta

|

Anexa IV pct.10, al treilea alineat din Regulamentul 22/27/2006.

|

|

7

|

Risc de criză de lichiditate

|

Anexa IV, pct.5 din Regulamentul 22/27/2006.

|

|

ALTELE

|

|

|

Marfa

|

Anexa IV, pct. 17-20 din Regulamentul

22/27/2006. A se ţine cont de faptul că cerinţa de capital pentru riscul de

marfă va fi calculată separat pe fiecare marfă, dar va fi raportată agregat

pentru toate mărfurile.

|

|