Norma Nr.3 din 10.03.2011pentru întocmirea şi depunerea situaţiilor financiare anuale individuale pentru entităţile autorizate, reglementate şi supravegheate de Comisia de Supraveghere a Sistemului de Pensii Private

ACT EMIS DE: Comisia de Supraveghere a Sistemului de Pensii Private

ACT PUBLICAT ÎN MONITORUL OFICIAL NR. 193 din 21 martie 2011

Având în vedere dispoziţiile art. 16, 21, 22, art. 23 lit. b) şi f) şi ale art. 24 lit. o) din Ordonanţa de urgenţă a Guvernului nr. 50/2005 privind înfiinţarea, organizarea şi funcţionarea Comisiei de Supraveghere a Sistemului de Pensii Private, aprobată cu modificări şi completări prin Legea nr. 313/2005, cu modificările şi completările ulterioare,în temeiul prevederilor art. 15 alin. (6) din Legea nr. 204/2006 privind pensiile facultative, cu modificările şi completările ulterioare, şi ale art. 57 alin. (6) din Legea nr. 411/2004 privind fondurile de pensii administrate privat, republicată, cu modificările şi completările ulterioare,Comisia de Supraveghere a Sistemului de Pensii Private, denumită în continuare Comisie, emite prezenta normă. Capitolul IDispoziţii generale Articolul 1Prezenta normă stabileşte modul de întocmire şi depunere a situaţiilor financiare anuale individuale pentru entităţile autorizate, reglementate şi supravegheate de Comisie. Articolul 2Prezenta normă se aplică de către următoarele categorii de entităţi:

a)administratori de fonduri de pensii facultative şi/sau de fonduri de pensii administrate privat, care sunt societăţi de pensii înfiinţate conform prevederilor legale în vigoare; b)fonduri de pensii facultative şi fonduri de pensii administrate privat, denumite în continuare fonduri de pensii private; c)brokeri de pensii private, societăţi comerciale înfiinţate şi autorizate potrivit prevederilor legale în vigoare şi agenţi persoane juridice, societăţi comerciale constituite şi autorizate de Comisie, având ca obiect de activitate numai marketingul prospectului schemelor de pensii facultative; d)administratori de fonduri de pensii facultative care sunt societăţi de asigurare, înfiinţate conform legislaţiei emise de Comisia de Supraveghere a Asigurărilor (CSA) şi care sunt autorizate de Comisie pentru activitatea de administrare a fondurilor de pensii facultative; e)administratori de fonduri de pensii facultative care sunt societăţi de administrare a investiţiilor, înfiinţate conform legislaţiei emise de Comisia Naţională a Valorilor Mobiliare (CNVM) şi care sunt autorizate de Comisie pentru activitatea de administrare a fondurilor de pensii facultative. Articolul 3

(1) Situaţiile financiare anuale individuale ale entităţilor prevăzute la art. 2 trebuie să ofere o imagine reală a activelor, datoriilor, poziţiei financiare, precum şi a rezultatului acestora.

(2) Situaţiile financiare anuale individuale se întocmesc în conformitate cu prevederile Legii contabilităţii nr. 82/1991, republicată, denumită în continuare Legea nr. 82/1991, şi în baza prevederilor Normei nr. 14/2007 privind reglementările contabile conforme cu Directiva a IV-a a Comunităţilor Economice Europene aplicabile entităţilor autorizate, reglementate şi supravegheate de Comisia de Supraveghere a Sistemului de Pensii Private, aprobată prin Hotărârea Comisiei de Supraveghere a Sistemului de Pensii Private nr. 37/2007, cu modificările şi completările ulterioare.

(3) Pentru întocmirea situaţiilor financiare anuale, entităţile prevăzute la art. 2 sunt obligate să efectueze inventarierea activelor, datoriilor şi capitalurilor proprii.

(4) Evaluarea activelor financiare ale fondurilor de pensii administrate privat se efectuează în conformitate cu prevederile Legii nr. 411/2004 privind fondurile de pensii administrate privat, republicată, cu modificările şi completările ulterioare, în baza Normei nr. 3/2009 privind investiţiile fondurilor de pensii administrate privat şi organizarea activităţii de investire, aprobată prin Hotărârea Comisiei de Supraveghere a Sistemului de Pensii Private nr. 3/2009, şi având în vedere prevederile Normei nr. 5/2009 privind calculul activului net şi al valorii unităţii de fond pentru fondurile de pensii administrate privat, aprobată prin Hotărârea Comisiei de Supraveghere a Sistemului de Pensii Private nr. 6/2009.

(5) Evaluarea activelor financiare ale fondurilor de pensii facultative se efectuează în conformitate cu prevederile Legii nr. 204/2006 privind pensiile facultative, cu modificările şi completările ulterioare, în baza Normei nr. 4/2009 privind investiţiile fondurilor de pensii facultative şi organizarea activităţii de investire, aprobată prin Hotărârea Comisiei de Supraveghere a Sistemului de Pensii Private nr. 4/2009, şi având în vedere prevederile Normei nr. 6/2009 privind calculul activului net şi al valorii unităţii de fond pentru fondurile de pensii facultative, aprobată prin Hotărârea Comisiei de Supraveghere a Sistemului de Pensii Private nr. 7/2009.

(6) Formularele care compun situaţiile financiare anuale individuale se completează în lei.

(7) Situaţiile financiare anuale individuale ale entităţilor menţionate la art. 2 se semnează de către administratorul acestora sau de persoana care are obligaţia conducerii entităţii şi de către:a)directorul economic, contabilul-şef sau persoana împuternicită să îndeplinească această funcţie, potrivit legii; sau b)persoanele fizice sau juridice cu care s-au încheiat contracte de prestări de servicii, autorizate potrivit legii, membre ale Corpului Experţilor Contabili şi Contabililor Autorizaţi din România, potrivit legii. Articolul 4

(1) Situaţiile financiare anuale individuale se întocmesc pe baza ultimei balanţe de verificare a conturilor sintetice la data de 31 decembrie, în concordanţă cu balanţele de verificare a conturilor analitice, după înregistrarea cronologică şi sistematică a operaţiunilor evidenţiate în documente justificative, aprobate de conducătorul entităţii.

(2) Totalul rulajelor şi totalul soldurilor analitice rezultate din balanţa de verificare a conturilor analitice trebuie să corespundă cu totalul rulajelor şi totalul soldurilor sintetice rezultate din balanţa de verificare a conturilor sintetice.

(3) Înregistrarea operaţiunilor economico-financiare aferente perioadei de raportare se face în baza documentelor justificative.

(4) În cazul operaţiunilor contabile pentru care nu se întocmesc documente justificative, înregistrările în contabilitate se fac pe bază de note de contabilitate care au la bază note justificative sau note de calcul, după caz, întocmite şi aprobate în mod corespunzător.

(5) În cazul stornărilor, pe documentul iniţial se menţionează numărul şi data notei de contabilitate prin care s-a efectuat stornarea operaţiunii, iar în nota de contabilitate de stornare se menţionează documentul, data şi numărul de ordine ale operaţiunii care face obiectul stornării.

(6) Corectarea înregistrărilor făcute în contabilitate se face numai pe baza notelor de contabilitate întocmite şi aprobate în mod corespunzător.

(7) Înregistrările în contabilitate se fac cronologic, prin respectarea succesiunii documentelor după data de întocmire sau de intrare a acestora în entitate şi, sistematic, în conturi contabile sintetice şi analitice. Articolul 5

(1) Administratorii fondurilor de pensii administrate privat şi/sau ai fondurilor de pensii facultative, atât pentru activitatea proprie, cât şi pentru activitatea fondului de pensii, şi administratorii entităţilor prevăzute la art. 2 lit. c) răspund pentru:a)însuşirea şi aplicarea corectă a prevederilor reglementărilor contabile aplicabile; b)elaborarea şi adaptarea corespunzătoare a programelor informatice utilizate pentru prelucrarea datelor financiar-contabile; c)exactitatea şi realitatea datelor care sunt prelucrate, respectiv înregistrate în contabilitate şi înscrise în situaţiile financiare anuale individuale.

(2) Răspunderea pentru aplicarea necorespunzătoare a reglementărilor contabile aplicabile entităţilor menţionate la art. 2 revine directorului economic, contabilului-şef sau altei persoane împuternicite să îndeplinească această funcţie, împreună cu personalul din subordine. Articolul 6Termenii şi expresiile utilizate în prezenta normă au semnificaţiile prevăzute la art. 2 din Legea nr. 204/2006, cu modificările şi completările ulterioare, denumită în continuare Legea nr. 204/2006, şi la art. 2 din Legea nr. 411/2004, republicată, cu modificările şi completările ulterioare, denumită în continuare Legea nr. 411/2004. Capitolul IIPrevederi privind situaţiile financiare anuale individuale ale societăţilor de pensii Articolul 7

(1) Societăţile de pensii trebuie să întocmească situaţiile financiare anuale individuale.

(2) Situaţiile prevăzute la alin. (1) se auditează conform Legii nr. 411/2004, respectiv Legii nr. 204/2006.

(3) Situaţiile prevăzute la alin. (1), însoţite de raportul anual al consiliului de administraţie şi de raportul de audit întocmit de auditorul financiar, sunt aprobate în adunarea generală ordinară a acţionarilor societăţii de pensii. Articolul 8

(1) Dosarul situaţiilor financiare anuale individuale ale unei societăţi de pensii trebuie să cuprindă:a)situaţiile financiare anuale individuale ale societăţii de pensii, aprobate în adunarea generală ordinară a acţionarilor societăţii de pensii; b)raportul anual al consiliului de administraţie; c)declaraţia scrisă de asumare a răspunderii pentru întocmirea situaţiilor financiare anuale, conform art. 30 din Legea nr. 82/1991; d)raportul de audit, întocmit de auditorul financiar, conform legislaţiei în vigoare; e)hotărârea adunării generale ordinare a acţionarilor societăţii de pensii de aprobare a situaţiilor financiare anuale; f)balanţa de verificare a conturilor sintetice şi analitice la 31 decembrie a exerciţiului financiar pentru care se întocmesc situaţii financiare anuale; g)propunerea de distribuire a profitului sau de acoperire a pierderii contabile.

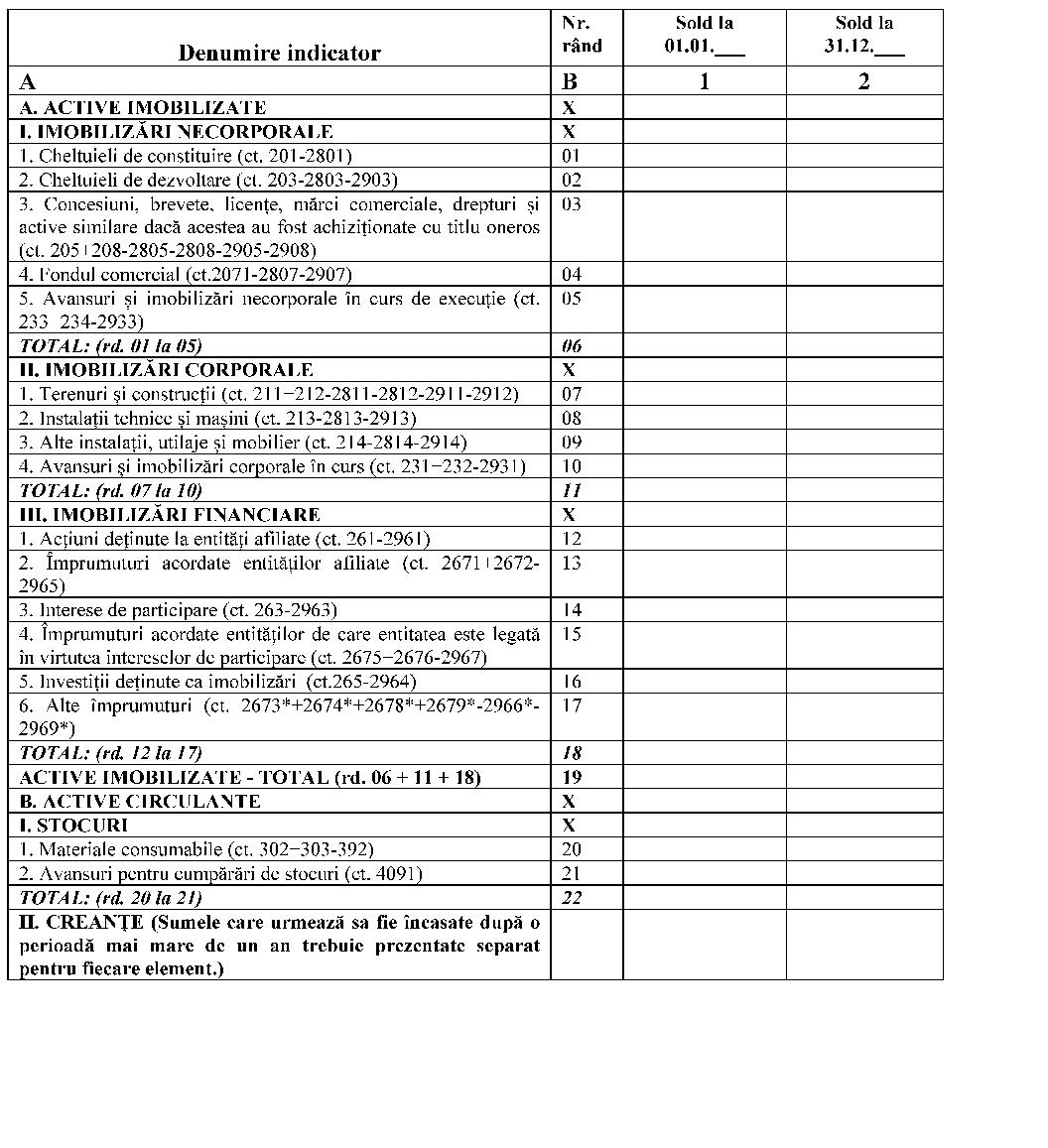

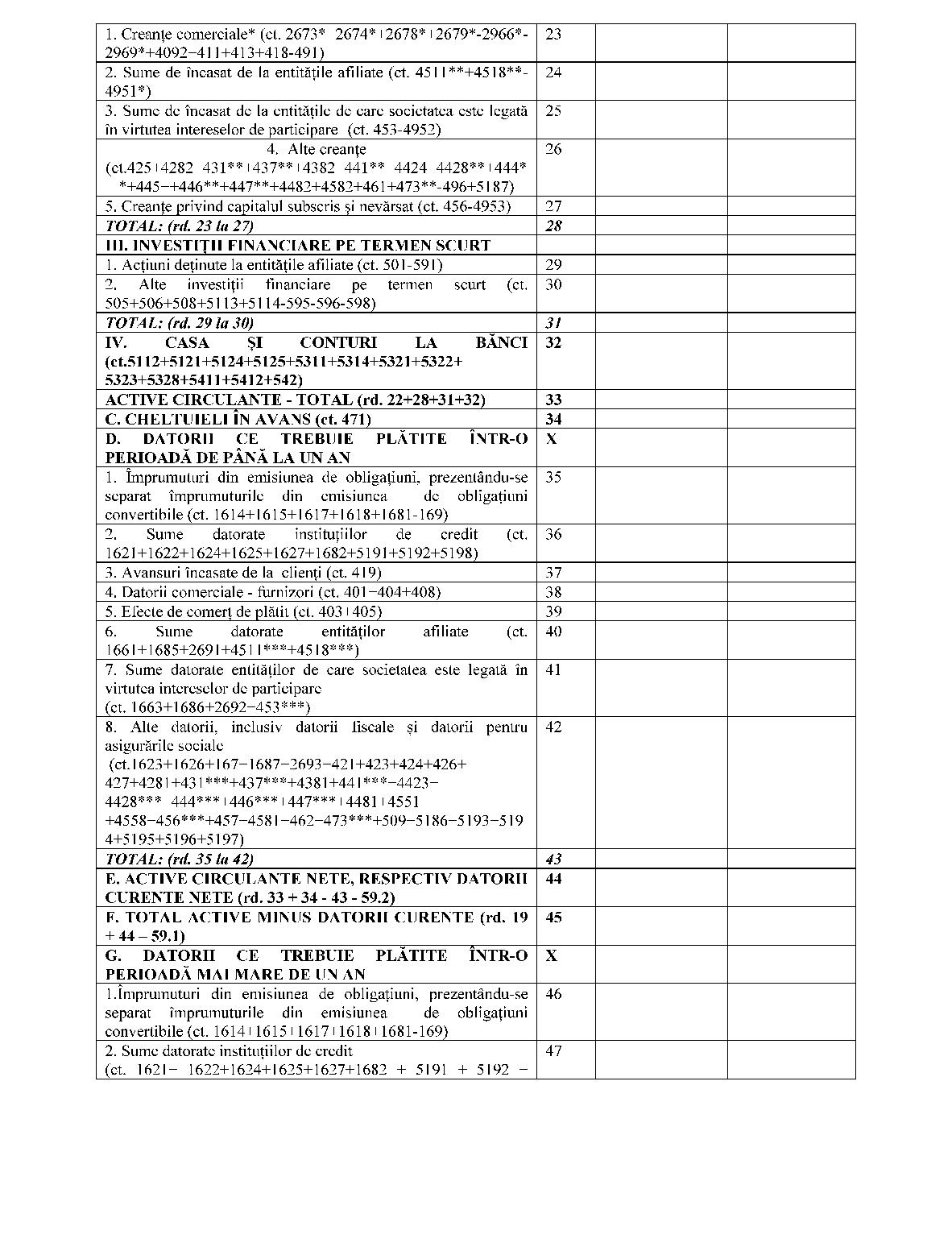

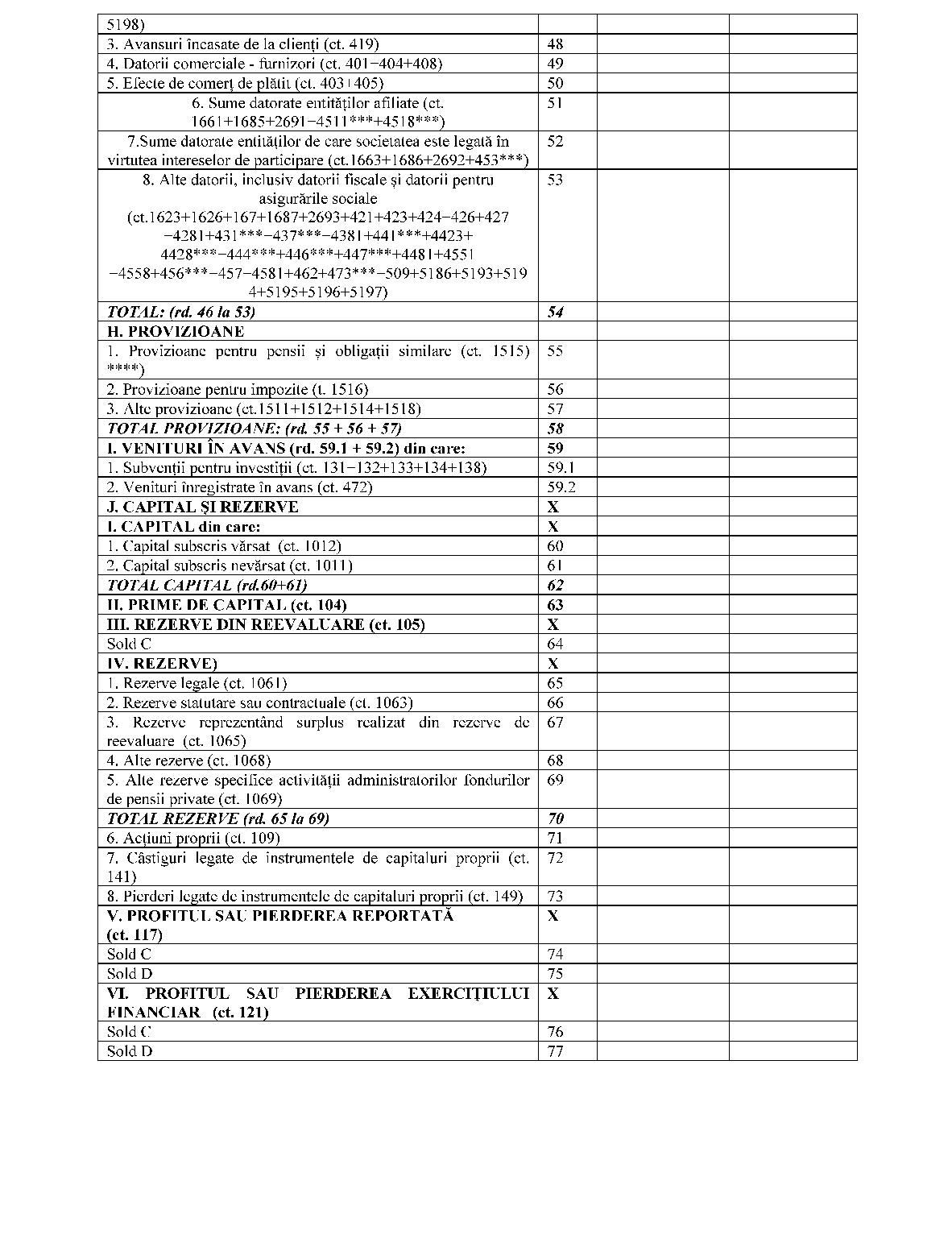

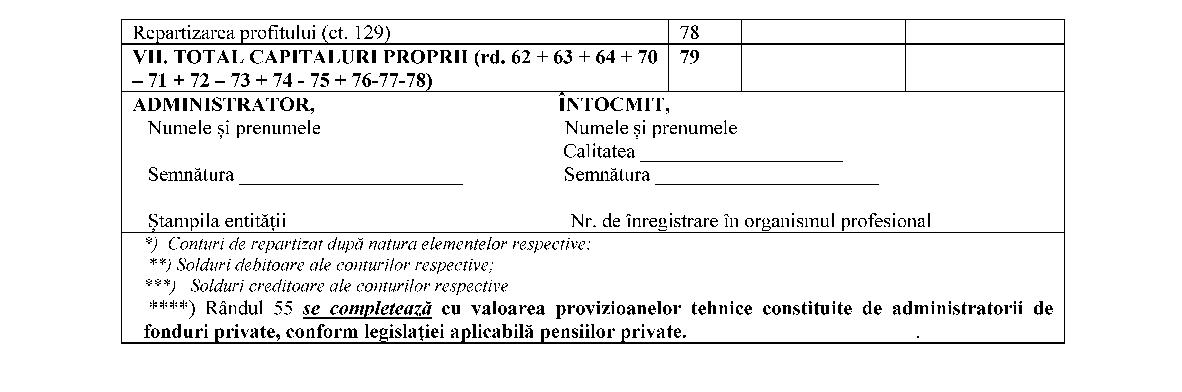

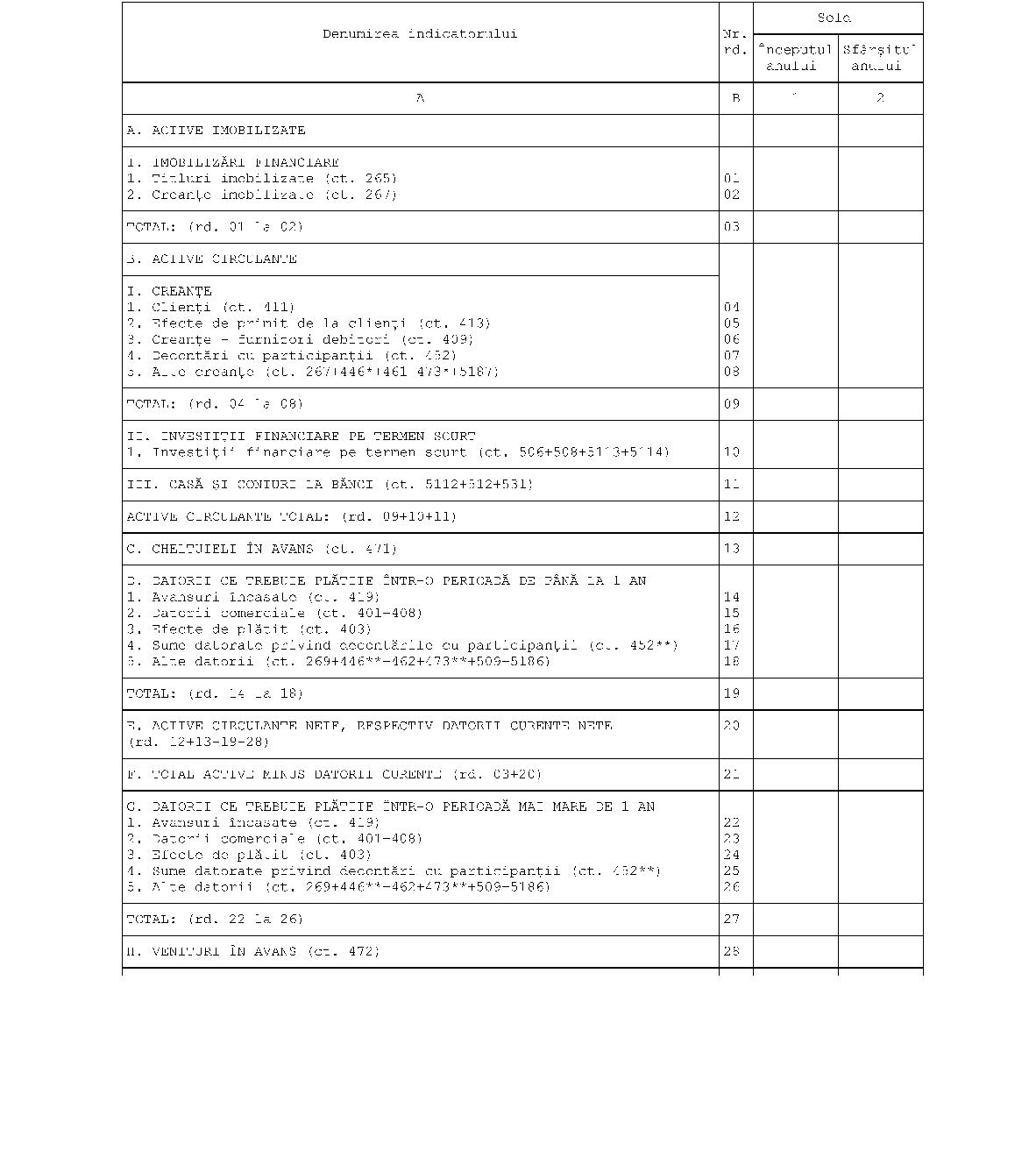

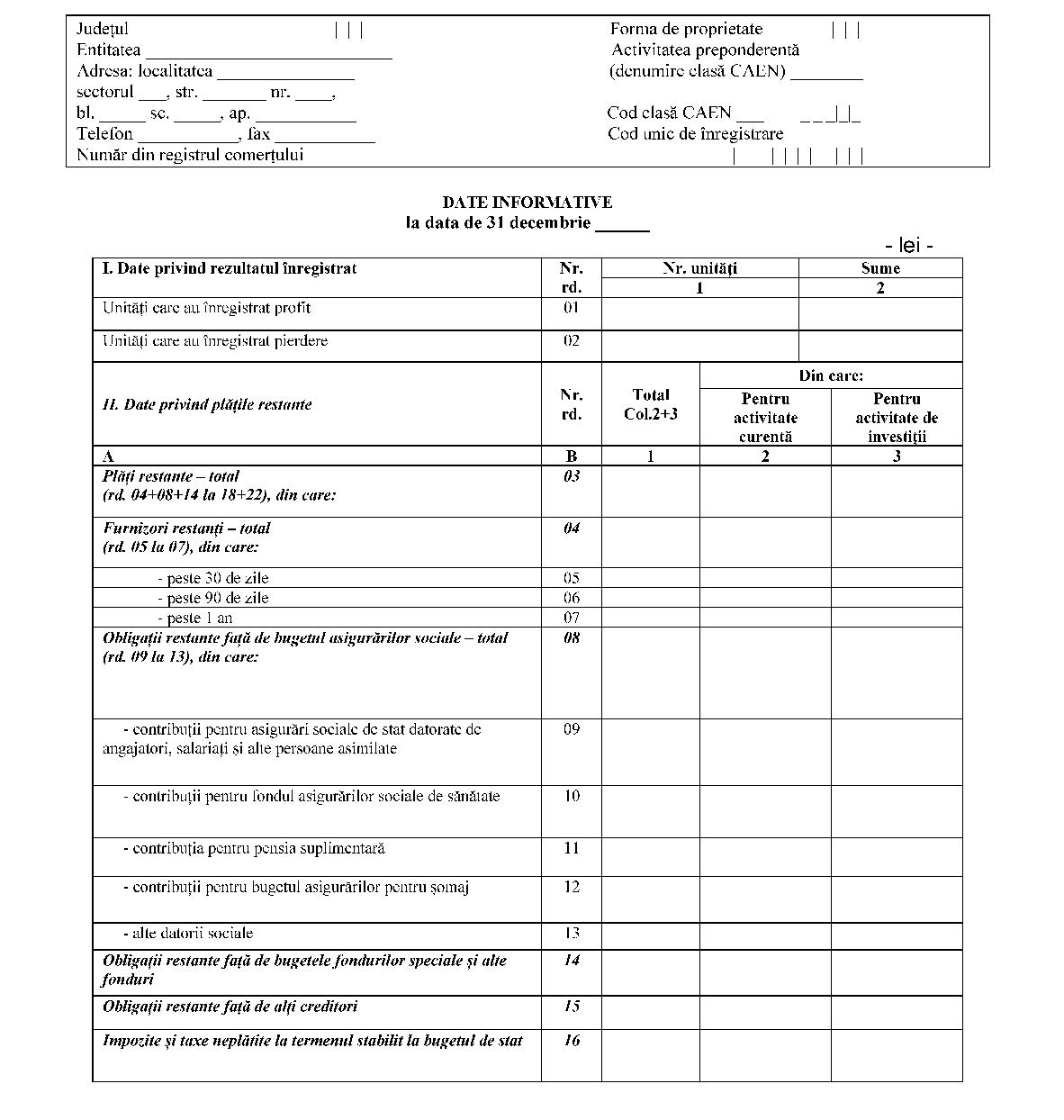

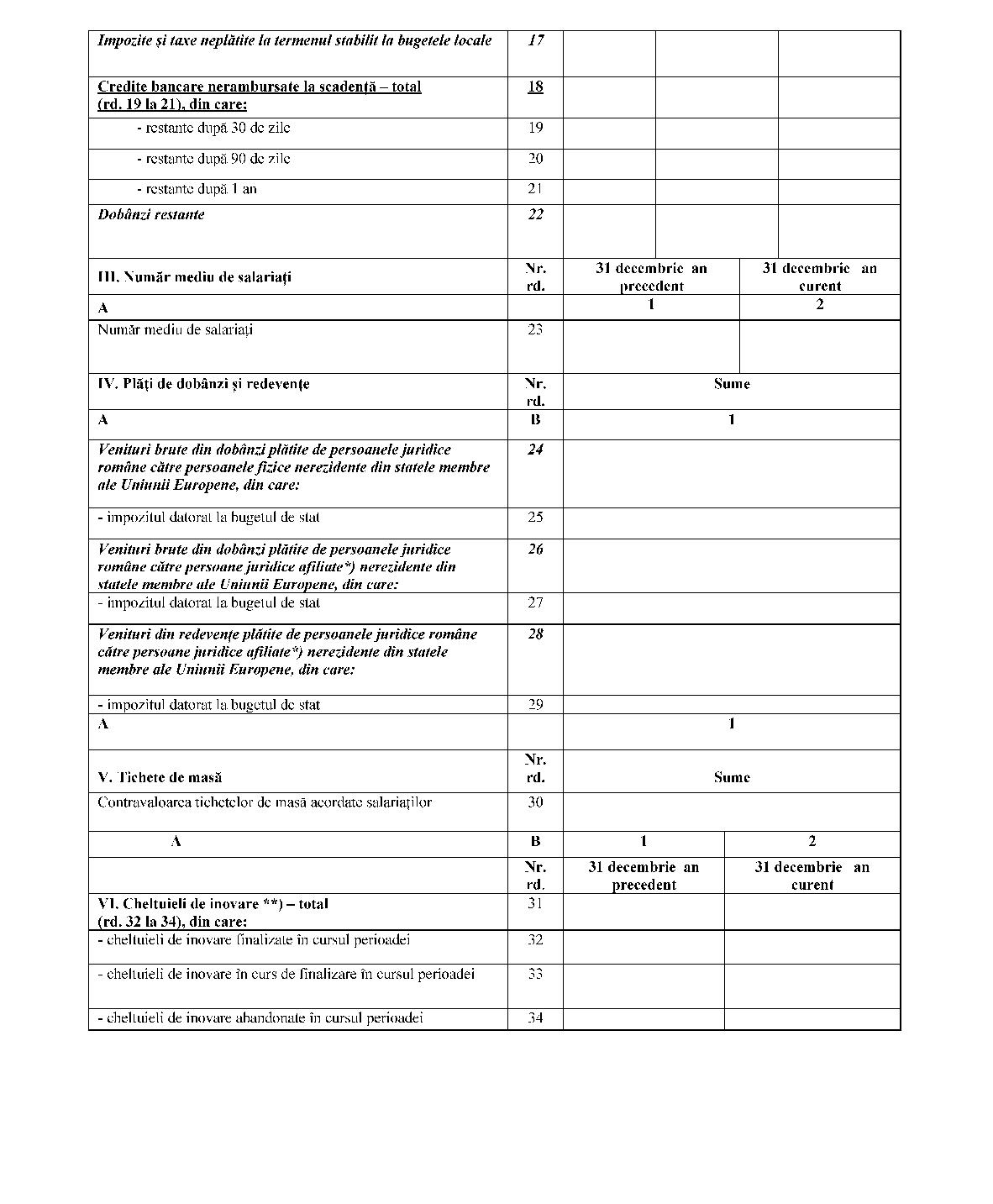

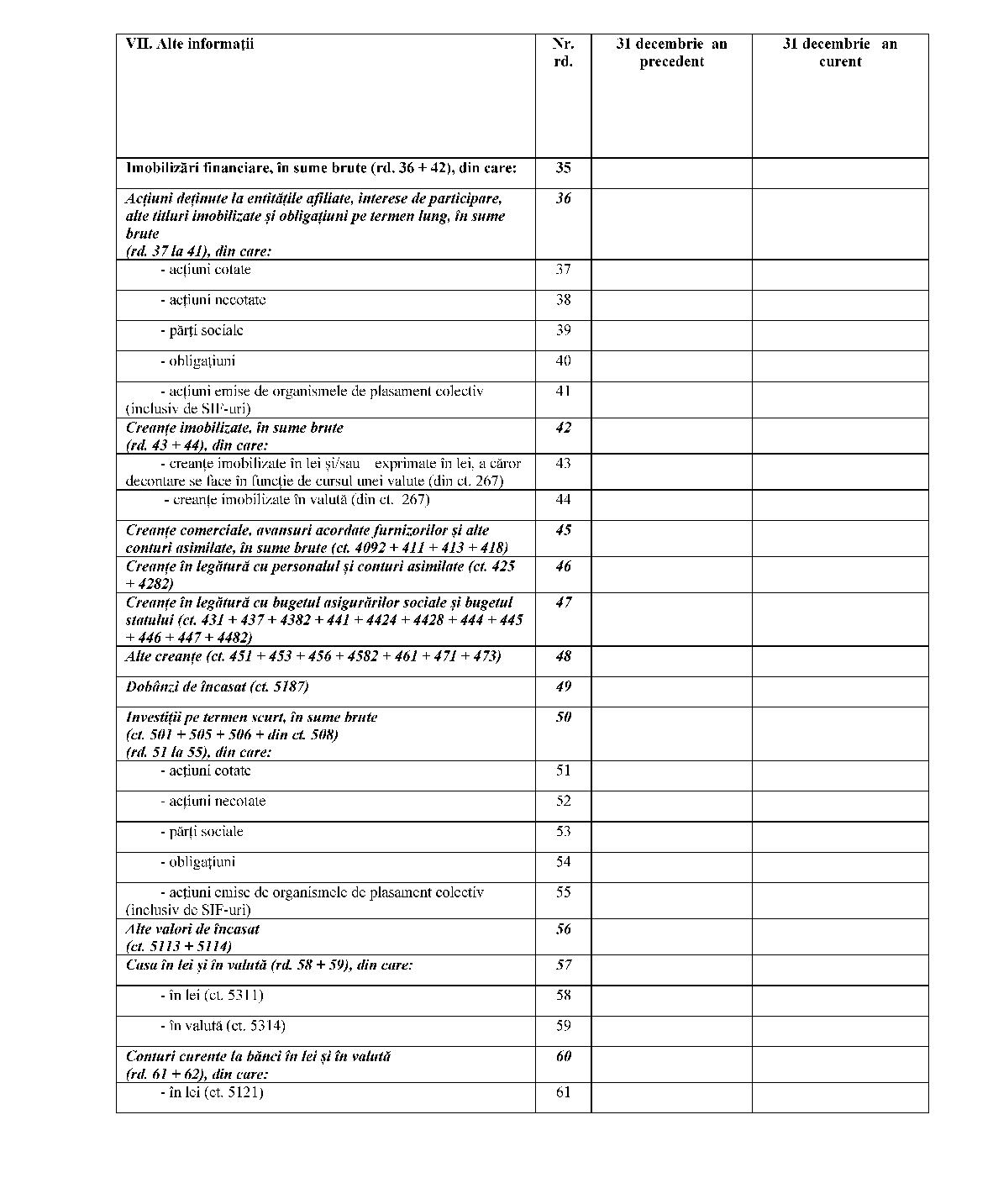

(2) Situaţiile financiare anuale individuale ale societăţii de pensii prevăzute la alin. (1) lit. a) trebuie să cuprindă:a)bilanţul, conform anexei nr. A1; b)contul de profit şi pierdere, conform anexei nr. A2; c)situaţia modificărilor capitalului propriu, conform anexei nr. A3; d)situaţia fluxurilor de trezorerie, conform anexei nr. A4; e)notele explicative la situaţiile financiare anuale individuale; f)date informative, conform anexei nr. D1; g)situaţia activelor imobilizate, conform anexei nr. D2.

(3) Notele explicative la situaţiile financiare anuale individuale ale societăţii de pensii, menţionate la alin. (2) lit. e), conţin:a)provizioanele, conform anexei nr. A5; b)repartizarea profitului, conform anexei nr. A6; c)analiza rezultatului din exploatare, conform anexei nr. A7; d)situaţia creanţelor şi datoriilor, conform anexei nr. A8; e)evoluţia activelor imobilizate, conform anexei nr. A9; f)principii, politici şi metode contabile, conform anexei nr. A10; g)informaţii privind salariaţii şi membrii organelor de administraţie, conducere şi de supraveghere, conform anexei nr. A11; h)participaţii şi surse de finanţare, conform anexei nr. A12; i)alte informaţii privind activitatea entităţii, conform anexei nr. A13. Articolul 9

(1) Societăţile de pensii depun la Comisie situaţiile financiare anuale individuale, până la data de 15 aprilie a fiecărui an, astfel:a)în format electronic, prin aplicaţia CSSPP-FRP. Aplicaţia şi instrucţiunile de utilizare sunt prezentate în portalul de documentaţie tehnică al Comisiei, respectiv https://w3.csspp.ro/itbox/; şi b)pe suport hârtie, componentele dosarului situaţiilor financiare anuale individuale, prevăzute la art. 8, semnate şi ştampilate, conform legii.

(2) Fac obiectul publicării pe portalul propriu al societăţii de pensii următoarele:a)situaţiile financiare anuale; b)raportul anual al consiliului de administraţie; c)raportul de audit; d)hotărârea adunării generale ordinare a acţionarilor societăţii de pensii. Articolul 10

(1) Pentru asigurarea informaţiilor destinate sistemului instituţional al statului, societăţile de pensii trebuie să depună spre publicare situaţiile financiare anuale individuale la unităţile teritoriale ale Ministerului Finanţelor Publice, în termen de 150 de zile calendaristice de la încheierea exerciţiului financiar.

(2) Formatul electronic al situaţiilor financiare anuale care se vor depune la unităţile teritoriale ale Ministerului Finanţelor Publice se obţine prin folosirea programului de asistenţă tehnică elaborat de Ministerul Finanţelor Publice, care poate fi descărcat de pe serverul de web www.mfinante.gov.ro Capitolul IIIPrevederi privind situaţiile financiare anuale individuale ale fondurilor de pensii facultative şi ale fondurilor de pensii administrate privat Articolul 11

(1) Administratorii de fonduri de pensii facultative şi/sau de fonduri de pensii administrate privat au obligaţia să întocmească situaţiile financiare anuale individuale pentru fiecare fond de pensii administrat privat şi/sau pentru fiecare fond de pensii facultative pe care îl administrează.

(2) Situaţiile prevăzute la alin. (1) se auditează, conform legii, de către auditorul fondului de pensii private.

(3) Situaţiile prevăzute la alin. (1), însoţite de raportul anual al consiliului de administraţie al administratorului fondului de pensii private întocmit pentru activitatea fondului de pensii private şi raportul de audit întocmit de auditorul financiar, sunt aprobate în adunarea generală ordinară a acţionarilor administratorului de fond de pensii private. Articolul 12Administratorul fondului de pensii private şi auditorul financiar al fondului de pensii private răspund faţă de participanţi şi beneficiari, după caz, pentru prejudiciile cauzate prin neexecutarea sau executarea necorespunzătoare a obligaţiilor care le revin, conform legii. Articolul 13

(1) Dosarul situaţiilor financiare anuale individuale ale unui fond de pensii private trebuie să cuprindă:a)situaţiile financiare anuale individuale ale fondului de pensii private, aprobate în adunarea generală ordinară a acţionarilor societăţii de pensii care administrează respectivul fond de pensii private; b)raportul anual al consiliului de administraţie întocmit pentru activitatea fondului de pensii private; c)declaraţia scrisă de asumare a răspunderii administratorului entităţilor menţionate la art. 11 pentru întocmirea situaţiilor financiare anuale; d)raportul de audit întocmit de auditorul financiar, conform legislaţiei în vigoare; e)hotărârea adunării generale ordinare a acţionarilor entităţilor menţionate la art. 11, de aprobare a situaţiilor financiare anuale; f)balanţa de verificare a conturilor sintetice şi analitice la 31 decembrie a exerciţiului financiar pentru care se întocmesc situaţii financiare anuale;

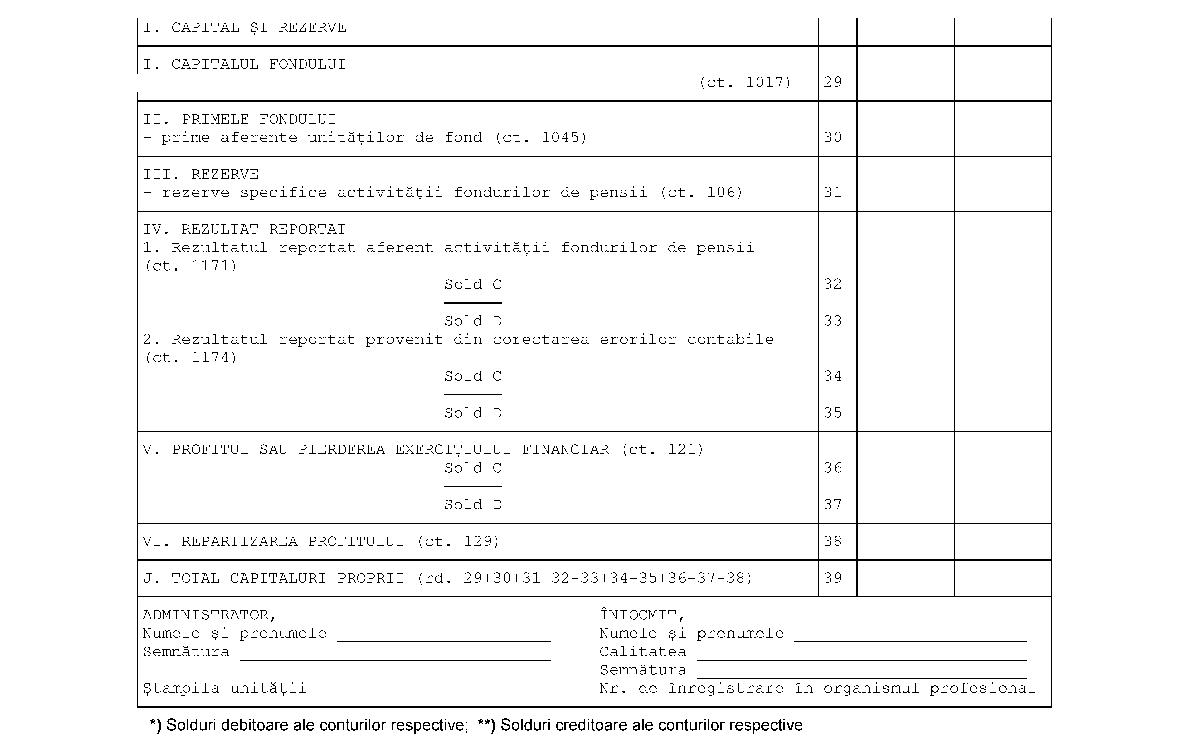

(2) Situaţiile financiare anuale individuale ale fondului de pensii private prevăzute la alin. (1) lit. a) trebuie să cuprindă:a)bilanţul, conform anexei nr. B1; b)situaţia veniturilor şi cheltuielilor, conform anexei nr. B2; c)situaţia modificărilor capitalului fondului de pensii, conform anexei nr. B3; d)situaţia fluxurilor de trezorerie, conform anexei nr. B4; e)notele explicative la situaţiile financiare anuale individuale.

(3) Notele explicative la situaţiile financiare anuale individuale ale fondului de pensii private, menţionate la alin. (2) lit. e), conţin:a)situaţia depozitelor bancare şi a certificatelor de depozit, conform anexei nr. B5; b)situaţia creanţelor şi datoriilor, conform anexei nr. B6; c)analiza rezultatului din activitatea curentă, conform anexei nr. B7; d)principii, politici şi metode contabile, conform anexei nr. B8; e)informaţii privind participanţii la fondurile de pensii, conform anexei nr. B9; f)alte informaţii privind activitatea entităţii, conform anexei nr. B10; Articolul 14

(1) Pentru fiecare fond de pensii privat administratorul acestuia depune la Comisie situaţiile financiare anuale individuale, până la data de 15 aprilie a fiecărui an, astfel:a)în format electronic, prin aplicaţia CSSPP-FRP. Aplicaţia şi instrucţiunile de utilizare sunt prezentate în portalul de documentaţie tehnică al Comisiei, respectiv https://w3.csspp.ro/itbox/; şi b)pe suport hârtie, componentele dosarului situaţiilor financiare anuale individuale, aşa cum sunt prevăzute la art. 13, semnate şi ştampilate, conform legii.

(2) Pentru fiecare fond de pensii private administratorii trebuie să publice pe portalul administratorului de pensii:a)situaţiile financiare anuale ale fondului de pensii; b)raportul anual al consiliului de administraţie; c)raportul de audit; d)hotărârea adunării generale ordinare a acţionarilor entităţilor menţionate la art. 11, de aprobare a situaţiilor financiare anuale. Capitolul IVPrevederi privind situaţiile financiare anuale specifice administratorilor de fonduri de pensii facultative care sunt societăţi de administrare a investiţiilor sau societăţi de asigurări, autorizate conform legii Articolul 15

(1) Administratorii de fonduri de pensii facultative, prevăzuţi la art. 2 lit. d) şi e), au obligaţia să întocmească situaţiile financiare anuale individuale pentru activitatea de administrare a fondurilor de pensii facultative, denumite în continuare raport financiar anual privind fondurile de pensii facultative.

(2) Raportul financiar anual privind fondurile de pensii facultative este însoţit de raportul anual al consiliului de administraţie al administratorului prevăzut la alin. (1) care administrează respectivul fond de pensii facultative. Articolul 16

(1) Dosarul raportului financiar anual privind fondurile de pensii facultative cuprinde două seturi de informaţii:a)setul nr. 1, care cuprinde:1. raportul financiar anual privind fondurile de pensii facultative, aprobat de consiliul de administraţie al entităţilor prevăzute la art. 15 alin. (1); 2. raportul anual al consiliului de administraţie al entităţilor prevăzute la art. 15 alin. (1), pentru activitatea de administrare a fondurilor de pensii facultative; 3. raportul de audit asupra raportului financiar anual privind fondurile de pensii facultative; 4. balanţa de verificare a conturilor sintetice şi analitice la 31 decembrie a exerciţiului financiar pentru care se întocmesc situaţii financiare anuale, specifice activităţii de administrare a fondurilor de pensii facultative; b)setul nr. 2, care cuprinde:1. situaţiile financiare anuale individuale întocmite conform reglementărilor contabile emise de CSA sau CNVM, după caz, şi aprobate de adunarea generală ordinară a acţionarilor entităţilor menţionate la art. 2 lit. d) şi e); 2. raportul anual al consiliului de administraţie al entităţilor prevăzute la art. 15 alin. (1); 3. declaraţia scrisă de asumare a răspunderii pentru întocmirea situaţiilor financiare anuale, conform art. 30 din Legea nr. 82/1991; 4. raportul de audit, conform legislaţiei în vigoare; 5. hotărârea adunării generale ordinare a acţionarilor entităţilor prevăzute la art. 15 alin. (1), de aprobare a situaţiilor financiare anuale; 6. balanţa de verificare a conturilor sintetice şi analitice la 31 decembrie a exerciţiului financiar pentru care se întocmesc situaţii financiare anuale; 7. propunerea de distribuire a profitului sau de acoperire a pierderii contabile.

(2) Raportul financiar anual privind fondurile de pensii facultative prevăzut la alin. (1) lit. a) pct. 1 trebuie să cuprindă:a)situaţia activelor, datoriilor şi capitalurilor proprii, pentru activitatea de administrare a fondurilor de pensii facultative, conform anexei nr. C1; b)situaţia veniturilor şi cheltuielilor, pentru activitatea de administrare a fondurilor de pensii facultative, conform anexei nr. C2. Articolul 17

(1) Administratorii de fonduri de pensii facultative care sunt societăţi de administrare a investiţiilor sau societăţi de asigurări depun la Comisie raportul financiar anual privind fondurile de pensii facultative, până la data de 15 aprilie a fiecărui an, astfel:a)în format electronic, prin aplicaţia CSSPP-FRP. Aplicaţia şi instrucţiunile de utilizare sunt prezentate în portalul de documentaţie tehnică al Comisiei, respectiv https://w3.csspp.ro/itbox/; şi b)pe suport hârtie, componentele raportului financiar prevăzute la art. 16 alin. (1) lit. a), semnate şi ştampilate, conform legii.

(2) Administratorii de fonduri de pensii facultative care sunt societăţi de administrare a investiţiilor sau societăţi de asigurări depun la Comisie, pe suport hârtie, componentele raportului financiar prevăzute la art. 16 alin. (1) lit. b), semnate şi ştampilate, la termenele stabilite prin reglementările contabile emise de CNVM, respectiv de CSA. Capitolul VPrevederi privind situaţiile financiare anuale ale entităţilor prevăzute la art. 2 lit. c) Articolul 18

(1) Entităţile prevăzute la art. 2 lit. c) au obligaţia să întocmească situaţiile financiare anuale individuale.

(2) Situaţiile financiare anuale individuale ale entităţilor prevăzute la art. 2 lit. c), însoţite de raportul anual al consiliului de administraţie/administratorului unic şi de raportul de audit sau de raportul cenzorului, după caz, sunt aprobate în adunarea generală a asociaţilor. Articolul 19

(1) Dosarul situaţiilor financiare anuale aferent entităţilor prevăzute la art. 2 lit. c) trebuie să cuprindă:a)situaţiile financiare anuale individuale, aprobate în adunarea generală a asociaţilor/acţionarilor, ale entităţilor prevăzute la art. 2 lit. c); b)raportul anual al consiliului de administraţie/ administratorului unic; c)declaraţia scrisă de asumare a răspunderii pentru întocmirea situaţiilor financiare anuale, conform art. 30 din Legea nr. 82/1991; d)raportul de audit sau raportul de cenzor, conform legislaţiei în vigoare; e)hotărârea adunării generale a asociaţilor brokerului de pensii, de aprobare a situaţiilor financiare anuale; f)balanţa de verificare a conturilor sintetice şi analitice la 31 decembrie a exerciţiului financiar pentru care se întocmesc situaţii financiare anuale.

(2) Situaţiile financiare anuale individuale ale entităţilor prevăzute la art. 2 lit. c) trebuie să cuprindă:a)bilanţul, conform anexei nr. A1; b)contul de profit şi pierdere, conform anexei nr. A2; c)situaţia modificărilor capitalului propriu, conform anexei nr. A3; d)situaţia fluxurilor de trezorerie, conform anexei nr. A4; e)notele explicative la situaţiile financiare anuale individuale; f)date informative, conform anexei nr. D1; g)situaţia activelor imobilizate, conform anexei nr. D2; h)propunerea de distribuire a profitului sau de acoperire a pierderii contabile.

(3) Notele explicative la situaţiile financiare anuale individuale ale entităţilor prevăzute la art. 2 lit. c) cuprind:a)provizioanele, conform anexei nr. A5; b)repartizarea profitului, conform anexei nr. A6; c)analiza rezultatului din exploatare, conform anexei nr. A7; d)situaţia creanţelor şi datoriilor, conform anexei nr. A8; e)evoluţia activelor imobilizate, conform anexei nr. A9; f)principii, politici şi metode contabile, conform anexei nr. A10; g)informaţii privind salariaţii şi membrii organelor de administraţie, conducere şi de supraveghere, conform anexei nr. A11; h)participaţii şi surse de finanţare, conform anexei nr. A12; i)alte informaţii privind activitatea entităţii, conform anexei nr. A13. Articolul 20

(1) Entităţile prevăzute la art. 2 lit. c) depun la Comisie situaţiile financiare anuale individuale, până la data de 15 aprilie a fiecărui an, astfel:a)în format electronic, prin aplicaţia CSSPP-FRP. Aplicaţia şi instrucţiunile de utilizare sunt prezentate în portalul de documentaţie tehnică al Comisiei, respectiv https://w3.csspp.ro/itbox/; şi b)pe suport hârtie, semnate şi ştampilate, conform legii, aşa cum este prevăzut la art. 19.

(2) Pentru depunerea spre publicare a situaţiilor financiare anuale individuale la unităţile teritoriale ale Ministerului Finanţelor Publice, entităţile prevăzute la art. 2 lit. c) aplică prevederile art. 10. Capitolul VIInstrucţiuni aplicabile entităţilor care nu au avut activitate Articolul 21Entităţile autorizate, reglementate şi supravegheate de Comisie, care nu au desfăşurat activitate de la înfiinţare până la sfârşitul perioadei de raportare, nu întocmesc situaţii financiare anuale, acestea urmând să depună la Comisie, în termen de 60 de zile calendaristice de la încheierea exerciţiului financiar, o declaraţie pe propria răspundere care să cuprindă cel puţin următoarele date de identificare, astfel: a)pentru administratorii de fonduri de pensii care sunt societăţi de pensii, societăţi de asigurări şi societăţi de administrare a investiţiilor, precum şi pentru brokerii de pensii private:

|

|

(i) |

denumirea completă, conform certificatului de înregistrare al administratorului la Oficiul Naţional al Registrului Comerţului; |

|

|

(ii) |

adresa completă şi numărul de telefon; |

|

|

(iii) |

numărul de înregistrare la registrul comerţului; |

|

|

(iv) |

codul unic de înregistrare; |

|

|

(v) |

capitalul social; |

b)pentru fondurile de pensii facultative şi fondurile de pensii administrate privat:

|

|

(i) |

denumirea completă; |

|

|

(ii) |

numărul de înregistrare la Comisie, conform autorizaţiei de funcţionare; |

|

|

(iii) |

capitalul fondului de pensii. |

Capitolul VIIDispoziţii finale Articolul 22Entităţile prevăzute la art. 2 depun dosarul situaţiilor financiare anuale individuale la registratura Comisiei sau la oficiile poştale, prin scrisori cu valoare declarată, potrivit prevederilor Hotărârii Guvernului nr. 627/1995 privind îmbunătăţirea disciplinei depunerii bilanţurilor contabile şi a altor documente cu caracter financiar-contabil şi fiscal, de către operatorii economici şi alţi contribuabili. Articolul 23

(1) Pentru situaţiile financiare anuale, auditorii financiari transmit Comisiei o copie a scrisorii către conducerea entităţii, document ce conţine constatările cu impact financiar, constatările cu privire la rezultatele evaluării sistemelor de management şi control intern, precum şi recomandările pentru remedierea deficienţelor constatate.

(2) Scrisoarea către conducerea entităţii, menţionată la alin. (1), se transmite Comisiei, în limba română, în aceeaşi zi cu transmiterea ei către organele de conducere ale entităţilor menţionate la art. 2. Articolul 24Situaţiile financiare anuale se păstrează timp de 10 ani. Articolul 25Conţinutul situaţiilor financiare anuale individuale ale entităţilor menţionate la art. 2 trebuie să fie relevant, real, corect, transparent, inteligibil şi comparabil de la o perioadă la alta. Articolul 26

(1) Constituie contravenţii la prevederile prezentei norme următoarele fapte:a)neîntocmirea şi neauditarea situaţiilor financiare anuale individuale; b)neîntocmirea şi neauditarea raportului financiar anual privind fondurile de pensii facultative; c)netransmiterea, transmiterea cu întârziere sau transmiterea de situaţii financiare anuale individuale cu date ori informaţii eronate către Comisie; d)nerespectarea prevederilor referitoare la cerinţele de publicare pe pagina proprie de web a informaţiilor; e)deţinerea, cu orice titlu, de bunuri materiale, titluri de valoare, numerar şi alte drepturi şi obligaţii, precum şi efectuarea de operaţiuni economice, fără să fie înregistrate în contabilitate.

(2) Nerespectarea dispoziţiilor cuprinse în prezenta normă se sancţionează în conformitate cu prevederile legislaţiei în vigoare, respectiv art. 38 lit. c), art. 120 alin. (1), art. 121 alin. (1) lit. k), alin. (2), (3), (4), (6), (7), (9) şi (10) din Legea nr. 204/2006 şi, respectiv, art. 81 alin. (1) lit. c), art. 140 alin. (1), art. 141 alin. (1) lit. g), alin. (2), (3), (4), (6), (7), (9) şi (10) din Legea nr. 411/2004. Articolul 27Termenele prevăzute de prezenta normă care expiră într-o zi de sărbătoare legală sau într-o zi nelucrătoare se prelungesc până la sfârşitul următoarei zile lucrătoare. Articolul 28Anexele nr. A1-A13, B1-B10, C1-C2, D1-D2 fac parte integrantă din prezenta normă. ANEXA Nr. A11 ) BILANŢ la data de 31 decembrie ..... BILANŢ la data de 31 decembrie .....     ____1) Anexa nr. A1 este reprodusă în facsimil.ANEXA Nr. A21 )Judeţul ........................ .............................. I_I_I Entitatea ........................ .................................. Adresa: localitatea .......................................... sectorul ........, str. ............................. nr. ........, bl. .........., sc. .........., ap. ......... Telefon ......................... , fax .......................... Număr din registrul comerţului ........................ Forma de proprietate ...................................... I_I_I Activitatea preponderentă (denumire clasă CAEN) ......................................... Cod clasă CAEN ..................... I_I_I_I_I_I Cod unic de înregistrare I_I_I_I_I_I_I_I_I_I_I CONTUL DE PROFIT ŞI PIERDERE la data de 31 decembrie ..... ____1) Anexa nr. A1 este reprodusă în facsimil.ANEXA Nr. A21 )Judeţul ........................ .............................. I_I_I Entitatea ........................ .................................. Adresa: localitatea .......................................... sectorul ........, str. ............................. nr. ........, bl. .........., sc. .........., ap. ......... Telefon ......................... , fax .......................... Număr din registrul comerţului ........................ Forma de proprietate ...................................... I_I_I Activitatea preponderentă (denumire clasă CAEN) ......................................... Cod clasă CAEN ..................... I_I_I_I_I_I Cod unic de înregistrare I_I_I_I_I_I_I_I_I_I_I CONTUL DE PROFIT ŞI PIERDERE la data de 31 decembrie .....    ____1) Anexa nr. A2 este reprodusă în facsimil.ANEXA Nr. A3Judeţul ........................ .............................. I_I_I Entitatea ........................ .................................. Adresa: localitatea .......................................... sectorul ........, str. ............................. nr. ........, bl. .........., sc. .........., ap. ......... Telefon ......................... , fax .......................... Număr din registrul comerţului ........................ Forma de proprietate ...................................... I_I_I Activitatea preponderentă (denumire clasă CAEN) ......................................... Cod clasă CAEN ..................... I_I_I_I_I_I Cod unic de înregistrare I_I_I_I_I_I_I_I_I_I_I SITUAŢIA MODIFICĂRILOR CAPITALULUI PROPRIU la data de 31 decembrie ..... – lei - ____1) Anexa nr. A2 este reprodusă în facsimil.ANEXA Nr. A3Judeţul ........................ .............................. I_I_I Entitatea ........................ .................................. Adresa: localitatea .......................................... sectorul ........, str. ............................. nr. ........, bl. .........., sc. .........., ap. ......... Telefon ......................... , fax .......................... Număr din registrul comerţului ........................ Forma de proprietate ...................................... I_I_I Activitatea preponderentă (denumire clasă CAEN) ......................................... Cod clasă CAEN ..................... I_I_I_I_I_I Cod unic de înregistrare I_I_I_I_I_I_I_I_I_I_I SITUAŢIA MODIFICĂRILOR CAPITALULUI PROPRIU la data de 31 decembrie ..... – lei -

|

Nr. crt. |

Denumirea elementului |

Sold la începutul exerciţiului financiar |

Creşteri |

Reduceri |

Sold la sfârşitul exerciţiului financiar |

|

Total: din care |

prin transfer |

Total: din care |

prin transfer |

|

1. |

Capital subscris |

|

|

|

|

|

|

|

|

2. |

Prime de capital |

|

|

|

|

|

|

|

|

3. |

Rezerve din reevaluare |

|

|

|

|

|

|

|

|

4. |

Rezerve legale |

|

|

|

|

|

|

|

|

5. |

Rezerve statutare sau contractuale |

|

|

|

|

|

|

|

|

6. |

Rezerve reprezentând surplusul realizat din rezerve din reevaluare |

|

|

|

|

|

|

|

|

7. |

Alte rezerve |

|

|

|

|

|

|

|

|

8. |

Alte rezerve specifice activităţii administratorilor fondurilor de pensii private |

|

|

|

|

|

|

|

|

9. |

Acţiuni proprii |

|

|

|

|

|

|

|

|

10. |

Câştiguri legate de instrumentele de capitaluri proprii |

|

|

|

|

|

|

|

|

11. |

Pierderi legate de instrumentele de capitaluri proprii |

|

|

|

|

|

|

|

|

12. |

Rezultatul reportat reprezentând profitul nerepartizat sau pierderea neacoperită |

Sold creditor |

|

|

|

|

|

|

|

Sold debitor |

|

|

|

|

|

|

|

13. |

Rezultatul reportat provenit din corectarea erorilor contabile |

Sold creditor |

|

|

|

|

|

|

|

Sold debitor |

|

|

|

|

|

|

|

14. |

Rezultatul exerciţiului financiar |

Sold creditor |

|

|

|

|

|

|

|

Sold debitor |

|

|

|

|

|

|

|

15. |

Repartizarea profitului |

|

|

|

|

|

|

|

|

16. |

Total capitaluri proprii |

|

|

|

|

|

|

|

|

ADMINISTRATOR ÎNTOCMIT Numele şi prenumele ................ Numele şi prenumele ................ Semnătura ....................... Calitatea ..................................... Semnătura .................................. Ştampila unităţii Nr. de înregistrare în organismul profesional ........................ .............................................. |

Modificările capitalului propriu se prezintă pentru cele două exerciţii financiare, precedent şi curent, şi vor fi însoţite de informaţii referitoare la: – natura modificărilor; – tratamentul fiscal aplicat, acolo unde este cazul; – natura şi scopul pentru care au fost constituite rezervele; – orice alte informaţii semnificative. ANEXA Nr. A4Judeţul ........................ .............................. I_I_I Entitatea ........................ .................................. Adresa: localitatea .......................................... sectorul ........, str. ............................. nr. ........, bl. .........., sc. .........., ap. ......... Telefon ......................... , fax .......................... Număr din registrul comerţului ........................ Forma de proprietate ...................................... I_I_I Activitatea preponderentă (denumire clasă CAEN) ......................................... Cod clasă CAEN ..................... I_I_I_I_I_I Cod unic de înregistrare I_I_I_I_I_I_I_I_I_I_I SITUAŢIA FLUXURILOR DE TREZORERIE la data de 31 decembrie ................................. – lei -

|

|

Denumirea elementului |

Exerciţiul financiar precedent |

Exerciţiul financiar curent |

|

A. |

FLUXURI DE TREZORERIE DIN ACTIVITĂŢI DE EXPLOATARE |

|

|

|

1 |

a) Încasări de la clienţi*) |

|

|

|

2 |

b) Plăţi către furnizori şi creditori |

|

|

|

3 |

c) Dobânzi plătite |

|

|

|

4 |

d) Impozit pe profit plătit |

|

|

|

5 |

e) Încasări din asigurarea împotriva cutremurelor**) |

|

|

|

6 |

Trezorerie netă din activităţi de exploatare |

|

|

|

B. |

FLUXURI DE TREZORERIE DIN ACTIVITĂŢI DE INVESTIŢIE |

|

|

|

7 |

a) Plăţi pentru achiziţionarea de acţiuni |

|

|

|

8 |

b) Plăţi pentru achiziţionarea de imobilizări corporale |

|

|

|

9 |

c) Încasări din vânzarea de imobilizări corporale |

|

|

|

10 |

d) Dobânzi încasate |

|

|

|

11 |

e) Dividende încasate |

|

|

|

12 |

Trezorerie netă din activităţi de investiţie |

|

|

|

C. |

FLUXURI DE TREZORERIE DIN ACTIVITĂŢI DE FINANŢARE |

|

|

|

13 |

a) Încasări din emisiunea de acţiuni |

|

|

|

14 |

b) Încasări din împrumuturi pe termen lung |

|

|

|

15 |

c) Plata datoriilor aferente leasingului financiar |

|

|

|

16 |

d) Dividende plătite |

|

|

|

17 |

Trezorerie netă din activităţi de finanţare |

|

|

|

18 |

Creşterea netă a trezoreriei şi a echivalentelor de trezorerie |

|

|

|

19 |

Trezorerie şi echivalente de trezorerie la începutul exerciţiului financiar |

|

|

|

20 |

Trezorerie şi echivalente de trezorerie la sfârşitul exerciţiului financiar |

|

|

|

ADMINISTRATOR ÎNTOCMIT Numele şi prenumele ................ Numele şi prenumele ................ Semnătura ....................... Calitatea ..................................... Semnătura .................................. Ştampila unităţii Nr. de înregistrare în organismul profesional ........................ .............................................. *) Se completează cu încasări din activitatea de exploatare. **) Se completează cu alte încasări din exploatare, după caz. |

NOTĂ: Administratorii pot folosi şi metoda indirectă de prezentare a situaţiei fluxurilor de trezorerie. ANEXA Nr. A5NOTA 1 Provizioane – lei -

|

Denumirea provizionului*) |

Sold la începutul exerciţiului financiar |

Transferuri**) în cont |

Transferuri**) din cont |

Sold la sfârşitul exerciţiului financiar |

|

0 |

1 |

2 |

3 |

4=1+2–3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

ADMINISTRATOR ÎNTOCMIT Numele şi prenumele ................ Numele şi prenumele ................ Semnătura ....................... Calitatea ..................................... Semnătura .................................. Ştampila unităţii Nr. de înregistrare în organismul profesional ........................ .............................................. |

*) Provizioanele prezentate în bilanţ la „Alte provizioane“ trebuie descrise în notele explicative. **) Cu explicarea naturii, sursei sau destinaţiei acestora. NOTĂ: Pentru provizionul tehnic, administratorul va descrie separat şi în mod obligatoriu: 1. metoda de calcul utilizată; 2. explicaţii cu privire la evoluţia provizionului tehnic pe parcursul exerciţiului financiar; 3. explicaţii cu privire la activele financiare care acoperă valoarea provizionului tehnic şi a metodelor de evaluare a acestora. ANEXA Nr. A6NOTA 2 Repartizarea profitului*) – lei -

|

Destinaţia profitului |

Suma |

|

Profit net de repartizat |

|

|

- rezerva legală |

|

|

- acoperirea pierderii contabile |

|

|

- dividende |

|

|

- alte rezerve |

|

|

- alte rezerve specifice activităţii administratorilor fondurilor de pensii private |

|

|

Profit nerepartizat |

|

|

ADMINISTRATOR ÎNTOCMIT Numele şi prenumele ................ Numele şi prenumele ................ Semnătura ....................... Calitatea ..................................... Semnătura .................................. Ştampila unităţii Nr. de înregistrare în organismul profesional ........................ .............................................. |

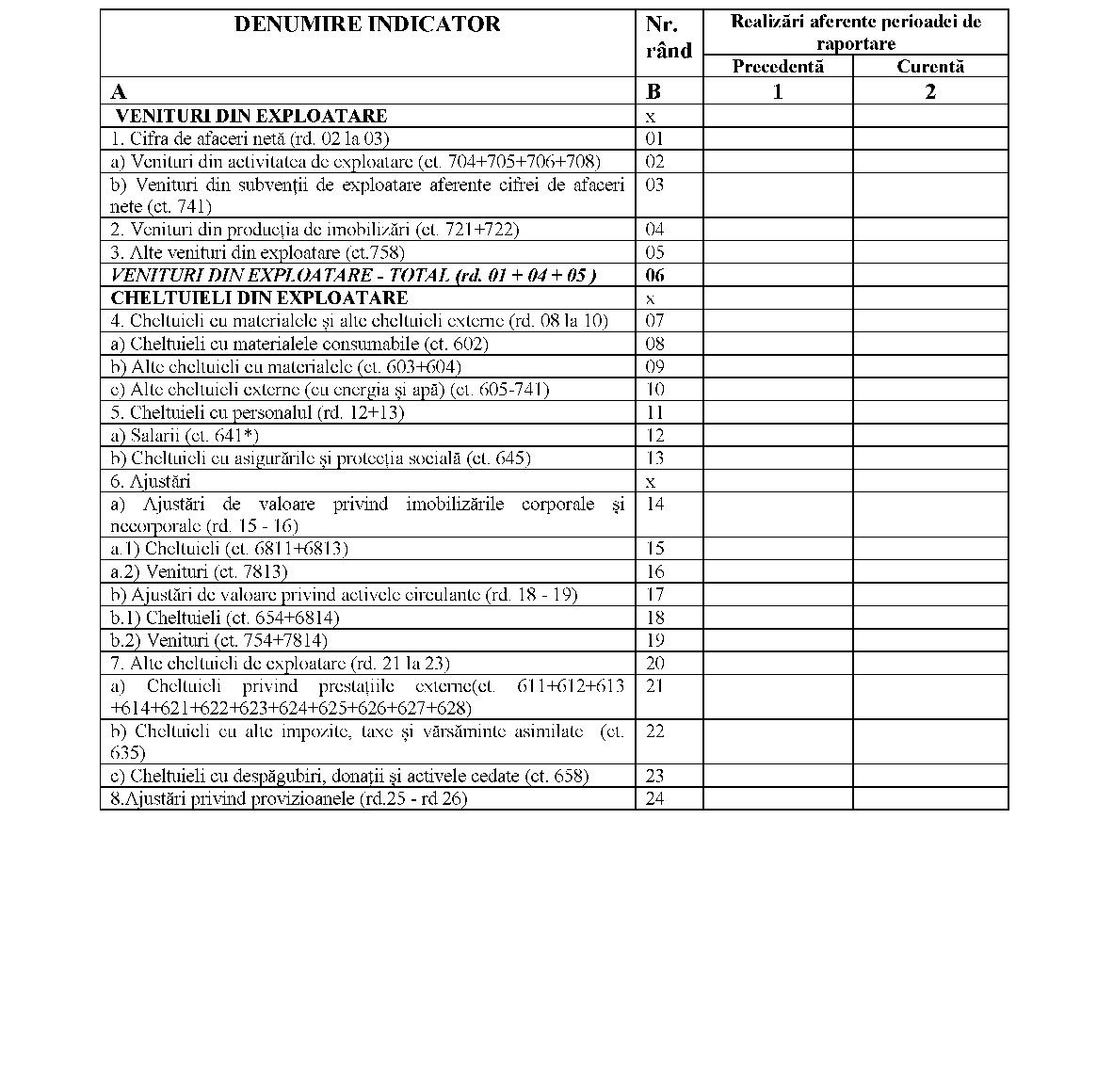

*) În cazul acoperirii pierderii contabile reportate se vor prezenta sursele de acoperire a acesteia. ANEXA Nr. A7NOTA 3 Analiza rezultatului din exploatare – lei -

|

Denumirea indicatorului |

Exerciţiul financiar |

|

|

Precedent |

Curent |

|

0 |

1 |

2 |

|

VENITURI DIN EXPLOATARE |

|

|

|

1. Cifra de afaceri netă |

|

|

|

a) Venituri din activitatea curentă |

|

|

|

b) Venituri din subvenţii de exploatare aferente cifrei de afaceri nete |

|

|

|

2. Veniturile producţiei imobilizate în scopuri proprii |

|

|

|

3. Alte venituri din exploatare |

|

|

|

VENITURI DIN EXPLOATARE - TOTAL |

|

|

|

CHELTUIELI DIN EXPLOATARE |

|

|

|

4. Cheltuieli cu materialele şi alte cheltuieli externe |

|

|

|

a) Cheltuieli cu materialele consumabile |

|

|

|

b) Alte cheltuieli cu materialele |

|

|

|

c) Alte cheltuieli externe (cu energia şi apa) |

|

|

|

5. Cheltuieli cu personalul |

|

|

|

a) Salarii |

|

|

|

b) Cheltuieli cu asigurările şi protecţia socială |

|

|

|

6. Ajustări |

|

|

|

a) Ajustarea valorii imobilizărilor corporale şi necorporale |

|

|

|

a.1) Cheltuieli |

|

|

|

a.2) Venituri |

|

|

|

b) Ajustarea valorii activelor circulante |

|

|

|

b.1) Cheltuieli |

|

|

|

b.2) Venituri |

|

|

|

7. Alte cheltuieli de exploatare |

|

|

|

a) Cheltuieli privind prestaţiile externe |

|

|

|

b) Cheltuieli cu alte impozite, taxe şi vărsăminte asimilate |

|

|

|

c) Cheltuieli cu despăgubiri, donaţii şi activele cedate |

|

|

|

8. Ajustări privind provizioanele |

|

|

|

a) Cheltuieli |

|

|

|

b) Venituri |

|

|

|

CHELTUIELI DE EXPLOATARE - TOTAL |

|

|

ADMINISTRATOR Numele şi prenumele ……………………. Semnătura ………………………. Ştampila unităţii ÎNTOCMIT Numele şi prenumele ………………………. Calitatea ………………… Semnătura ……………….. NOTĂ: Se vor menţiona următoarele informaţii: 1. informaţii privind cifra de afaceri netă; 2. informaţii utile prezentate în mod clar pentru evaluarea performanţei financiare a entităţii. De exemplu, informaţii privind:

|

|

(i) |

venituri din lucrări executate şi servicii prestate; |

|

|

|

(ii) |

venituri din studii şi cercetări; |

|

|

|

(iii) |

venituri din redevenţe, locaţii de gestiune şi chirii; |

|

|

|

(iv) |

venituri din activităţi diverse; |

|

|

|

(v) |

venituri din producţia de imobilizări necorporale; |

|

|

|

(vi) |

venituri din producţia de imobilizări corporale; |

|

|

|

(vii) |

venituri din subvenţii de exploatare aferente activităţii curente; |

|

|

|

(viii) |

alte venituri din exploatare; |

|

|

|

(ix) |

cheltuieli privind stocurile; |

|

|

|

(x) |

cheltuieli cu lucrările şi serviciile executate de terţi; |

|

|

|

(xi) |

cheltuieli cu alte servicii executate de terţi; |

|

|

(xii) |

cheltuieli cu alte impozite, taxe şi vărsăminte asimilate; |

|

|

|

(xiii) |

cheltuieli cu personalul; |

|

|

|

(xiv) |

alte cheltuieli de exploatare; |

|

3. (1) totalul onorariilor percepute, aferente exerciţiului financiar, de auditorul financiar sau firma de audit pentru auditul financiar al situaţiilor financiare anuale, onorariile percepute pentru alte servicii de asigurare, servicii de consultanţă fiscală şi orice alte servicii decât cele de audit;

(2) tipul şi cuantumul comisioanelor de administrare a fondului;

(3) tipul şi cuantumul comisioanelor aferente activităţii de depozitare;

(4) alte comisioane şi taxe prevăzute de legislaţia în vigoare privind pensiile administrate privat şi pensiile facultative. ANEXA Nr. A8NOTA 4 Situaţia creanţelor şi datoriilor – lei -

|

Creanţe |

Sold la sfârşitul exerciţiului financiar |

Termen de lichiditate |

|

|

|

Sub 1 an |

|

Peste 1 an |

|

0 |

1=2+3 |

2 |

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

TOTAL, din care: |

|

|

|

|

|

|

|

|

|

|

|

Datorii*) |

Sold la sfârşitul exerciţiului financiar |

TERMEN DE EXIGIBILITATE |

|

|

|

Sub 1 an |

1-5 ani |

Peste 5 ani |

|

0 |

1=2+3+4 |

2 |

3 |

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

TOTAL, din care: |

|

|

|

|

|

ADMINISTRATOR ÎNTOCMIT Numele şi prenumele ................ Numele şi prenumele ................ Semnătura ....................... Calitatea ..................................... Semnătura .................................. Ştampila unităţii |

____*) Se vor menţiona următoarele informaţii: a)valoarea obligaţiilor pentru care s-au constituit provizioane; b)informaţii utile pentru evaluarea poziţiei financiare a entităţii. ANEXA Nr. A9NOTA 5 Evoluţia activelor imobilizate Semnificaţia coloanelor din tabelul de mai jos este următoarea: A - Sold la începutul exerciţiului financiar B - Sold la sfârşitul exerciţiului financiar – lei -

|

Denumirea elementului de imobilizare*) |

Valoarea brută**) |

Ajustări de valoare***) (amortizări şi ajustări pentru depreciere sau pierdere de valoare) |

|

A |

Creşteri****) |

Cedări, transferuri şi alte reduceri |

B |

A |

Ajustări înregistrate în cursul exerciţiului financiar |

Reduceri sau reluări |

B |

|

0 |

1 |

2 |

3 |

4=1+2–3 |

5 |

6 |

7 |

8=5+6–7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ADMINISTRATOR Numele şi prenumele ……………………. Semnătura ………………………. Ştampila unităţii ÎNTOCMIT Numele şi prenumele ………………………. Calitatea ………………… Semnătura ……………….. ____*) Cheltuielile de constituire şi cheltuielile de dezvoltare vor fi detaliate, prezentându-se motivele imobilizării şi perioada de amortizare, cu justificarea acesteia. **) Modificările valorii brute se vor prezenta plecând de la costul de achiziţie sau costul de producţie pentru fiecare element de imobilizare, în funcţie de tratamentele contabile aplicate. În cazul în care durata contractului sau durata de utilizare a elementelor de natura cheltuielilor de dezvoltare depăşeşte 5 ani, aceasta trebuie prezentată în notele explicative, împreună cu motivele care au determinat-o. În cazul fondului comercial amortizat într-o perioadă de peste 5 ani, această perioadă nu trebuie să depăşească durata de utilizare economică a activului şi trebuie să fie prezentată şi justificată în notele explicative. ***) Se vor prezenta duratele de viaţă sau ratele de amortizare utilizate, metodele de amortizare şi ajustările care privesc exerciţiile anterioare. ****) Se vor prezenta separat creşterile de valoare apărute din procesul de dezvoltare internă. ANEXA Nr. A10NOTA 6 Principii, politici şi metode contabile Se vor prezenta: a)reglementările contabile aplicate la întocmirea şi prezentarea situaţiilor financiare anuale, inclusiv o prezentare detaliată a diferenţelor dintre politicile contabile aplicate de entitate şi politicile aplicate de societatea-mamă; b)abaterile de la principiile şi politicile contabile, metodele de evaluare şi de la alte prevederi din reglementările contabile, menţionându-se:

|

|

(i) |

natura; |

|

|

(ii) |

motivele; |

|

|

(iii) |

evaluarea efectului asupra activelor şi datoriilor, poziţiei financiare şi a profitului sau pierderii; |

c)dacă valorile prezentate în situaţiile financiare nu sunt comparabile, absenţa comparabilităţii trebuie prezentată în notele explicative, însoţită de comentarii relevante; d)valoarea reziduală pentru imobilizări stabilită în situaţia în care nu se cunoaşte preţul de achiziţie sau costul de producţie al imobilizării; e)suma dobânzilor incluse în costul activelor imobilizate şi circulante cu ciclu lung de fabricaţie; f)în cazul reevaluării imobilizărilor corporale:

|

|

(i) |

elementele supuse reevaluării, precum şi metodele prin care sunt determinate valorile rezultate în urma reevaluării; |

|

|

|

(ii) |

valoarea la cost istoric a imobilizărilor reevaluate; |

|

|

|

(iii) |

tratamentul în scop fiscal al rezervei din reevaluare; |

|

|

|

(iv) |

modificările rezervei din reevaluare: |

|

– valoarea rezervei din reevaluare la începutul exerciţiului financiar; – diferenţele din reevaluare transferate la rezerva din reevaluare în cursul exerciţiului financiar; – sumele capitalizate sau transferate într-un alt mod din rezerva din reevaluare în cursul exerciţiului financiar, prezentându-se natura oricărui astfel de transfer, cu respectarea legislaţiei în vigoare; – valoarea rezervei din reevaluare la sfârşitul exerciţiului financiar; g)dacă activele fac obiectul ajustărilor excepţionale de valoare exclusiv în scop fiscal, suma ajustărilor şi motivele pentru care acestea au fost efectuate trebuie prezentate în notele explicative; h)dacă valoarea prezentată în bilanţ, rezultată după aplicarea metodelor FIFO, CMP sau LIFO, diferă în mod semnificativ la data bilanţului de valoarea determinată pe baza ultimei valori de piaţă cunoscute înainte de data bilanţului, valoarea acestei diferenţe trebuie prezentată în notele explicative ca total pe categorii de active fungibile.ADMINISTRATOR Numele şi prenumele ……………………. Semnătura ………………………. Ştampila unităţii ÎNTOCMIT Numele şi prenumele ………………………. Calitatea ………………… Semnătura ……………….. ANEXA Nr. A11 NOTA 7 Informaţii privind salariaţii şi membrii organelor de administraţie, conducere şi de supraveghere Se vor face menţiuni cu privire la: a)componenţa consiliului de administrare şi, dacă este cazul, a comitetului de direcţie; b)numele acţionarilor care deţin mai mult de 5% din totalul acţiunilor şi procentul deţinut de aceştia din totalul acţiunilor; c)indemnizaţiile acordate membrilor organelor de administraţie, conducere şi de supraveghere; d)denumirea şi sediul depozitarului fondului de pensii; e)obligaţiile contractuale cu privire la plata pensiilor către foştii membri ai organelor de administraţie, conducere şi supraveghere, indicându-se valoarea totală a angajamentelor pentru fiecare categorie; f)valoarea avansurilor şi a creditelor acordate membrilor organelor de administraţie, conducere şi de supraveghere în timpul exerciţiului:

|

|

(i) |

rata dobânzii; |

|

|

(ii) |

principalele clauze ale creditului; |

|

|

(iii) |

suma rambursată până la acea dată; |

|

|

(iv) |

obligaţii viitoare de genul garanţiilor asumate de entitate în numele acestora; |

g)salariaţi şi colaboratori, conform contractelor individuale de muncă, contractelor de management, contractelor de mandat, convenţiilor civile, contractelor de colaborare şi altele asimilate, cu defalcarea pe fiecare categorie, astfel: 1. personal cu funcţii de conducere; 2. personal cu funcţii de execuţie; 3. alte categorii:

|

|

(i) |

număr mediu; |

|

|

(ii) |

salarii plătite sau de plătit/sume plătite sau de plătit, aferente exerciţiului financiar, precum şi cheltuielile sociale aferente, defalcate pe categorii de personal; |

|

|

(iii) |

alte cheltuieli cu contribuţiile plătite de societate la fondurile de pensii facultative în numele şi în contul participanţilor care au calitatea de angajaţi în cadrul entităţii; |

h)alte informaţii cerute de Comisie. ADMINISTRATOR Numele şi prenumele ……………………. Semnătura ………………………. Ştampila unităţii ÎNTOCMIT Numele şi prenumele ………………………. Calitatea ………………… Semnătura ……………….. ANEXA Nr. A12 NOTA 8 Participaţii şi surse de finanţare Se vor prezenta următoarele informaţii: a)se menţionează existenţa oricăror certificate de participare, valorile elementelor de activ şi de pasiv, a veniturilor şi cheltuielilor evidenţiate în secţiunea a 6-a a Normei nr. 14/2007 privind reglementările contabile conforme cu Directiva a IV-a a Comunităţilor Economice Europene aplicabile entităţilor autorizate, reglementate şi supravegheate de Comisia de Supraveghere a Sistemului de Pensii Private; b)capitalul social subscris/patrimoniul entităţii; c)numărul şi valoarea totală a fiecărui tip de acţiuni emise, menţionându-se dacă au fost integral vărsate, şi, după caz, numărul acţiunilor pentru care s-a cerut, fără rezultat, efectuarea vărsămintelor; d)acţiuni răscumpărabile:

|

|

(i) |

data cea mai apropiată şi data-limită de răscumpărare; |

|

|

(ii) |

caracterul obligatoriu sau neobligatoriu al răscumpărării; |

|

|

(iii) |

valoarea eventualei prime de răscumpărare; |

e) acţiuni emise în timpul exerciţiului financiar:

|

|

(i) |

tipul de acţiuni; |

|

|

(ii) |

număr de acţiuni emise; |

|

|

(iii) |

valoarea nominală totală şi valoarea încasată la distribuire; |

|

|

(iv) |

drepturi legate de distribuţie: numărul, descrierea şi valoarea acţiunilor corespunzătoare, perioada de exercitare a drepturilor, preţul plătit pentru acţiunile distribuite; |

f)obligaţiuni emise:

|

|

(i) |

tipul obligaţiunilor emise; |

|

|

(ii) |

valoarea emisă şi suma primită pentru fiecare tip de obligaţiuni; |

|

|

(iii) |

obligaţiuni emise de entitate, deţinute de o persoană nominalizată sau împuternicită de aceasta: valoarea nominală şi valoarea înregistrată în momentul plăţii. |

|

ADMINISTRATOR |

ÎNTOCMIT |

|

Numele şi prenumele ................ |

Numele şi prenumele ................ |

|

Semnătura ....................... |

Calitatea ..................................... |

|

|

Semnătura .................................. |

|

|

Nr. de înregistrare în organismul |

|

|

profesional........................ ........................... |

|

Ştampila unităţii |

|

|

ANEXA Nr. A13 NOTA 9 Alte informaţii privind activitatea entităţii Se prezintă: A. Informaţii cu privire la prezentarea administratorului entităţii – naturaB. Bazele de conversie utilizate pentru exprimarea în moneda naţională a elementelor de activ şi de pasiv, a veniturilor şi cheltuielilor evidenţiate iniţial într-o monedă străină C. Informaţii cu privire la profitul sau pierderea realizat(ă):

|

|

(i) |

reconcilierea dintre rezultatul exerciţiului şi rezultatul fiscal, aşa cum este prezentată în declaraţia de impozit; |

|

|

(ii) |

măsura în care calcularea profitului sau pierderii exerciţiului financiar a fost afectată de o evaluare a elementelor care, prin derogare de la principiile contabile generale şi regulile contabile de evaluare, a fost efectuată în exerciţiul financiar curent sau într-un exerciţiu financiar precedent în vederea obţinerii de facilităţi fiscale |

D. Cifra de afaceri: prezentarea acesteia pe segmente de activităţi E. Evenimentele ulterioare datei bilanţului Atunci când evenimentele ulterioare datei bilanţului au o asemenea importanţă încât neprezentarea lor ar putea afecta capacitatea utilizatorilor situaţiilor financiare de a face evaluări şi de a lua decizii corecte, o entitate trebuie să prezinte următoarele informaţii pentru fiecare categorie semnificativă de astfel de evenimente:

|

|

(i) |

natura evenimentului; |

|

|

(ii) |

o estimare a efectului financiar sau o menţiune conform căreia o astfel de estimare nu poate să fie făcută. |

F. Explicaţii privind veniturile speciale Explicaţii despre valoarea şi natura:

|

|

(i) |

veniturilor şi cheltuielilor extraordinare; |

|

|

(ii) |

veniturilor şi cheltuielilor înregistrate în avans, în situaţia în care acestea sunt semnificative. |

G. Onorariile plătite auditorilor/cenzorilor şi onorariile plătite pentru alte servicii de certificare, servicii de consultanţă fiscală şi alte servicii decât cele de audit H. Efectele comerciale scontate neajunse la scadenţă I. Atunci când suma de rambursat pentru datorii este mai mare decât suma primită, diferenţa se prezintă în notele explicative. J. Datorii probabile şi angajamente acordate K. Angajamentele sub forma garanţiilor de orice fel trebuie, în cazul în care nu există obligaţia de a le prezenta ca datorii, să fie în mod clar prezentate în notele explicative şi trebuie făcută distincţie între diferitele tipuri de garanţii recunoscute de legislaţia naţională. De asemenea, trebuie făcută o prezentare separată a oricărei garanţii valorice care a fost prevăzută. L. Dacă un activ sau o datorie are legătură cu mai mult de un element din formatul de bilanţ, relaţia sa cu alte elemente trebuie prezentată în notele explicative, dacă o asemenea prezentare este esenţială pentru înţelegerea situaţiilor financiare anuale. M. Informaţii privind relaţiile entităţii cu filiale, entităţile asociate sau cu alte entităţi în care se deţin participaţii N. Ratele achitate în cadrul unui contract de leasing O. În cazul unui leasing financiar, locatorul va prezenta următoarele informaţii: 1. o descriere generală a contractelor semnificative de leasing; 2. dobânda de încasat aferentă perioadelor viitoare. P. În cazul unui leasing financiar, locatarul va evidenţia următoarele: o descriere generală a contractelor importante de leasing, incluzând, dar fără a se limita la următoarele:

|

|

(i) |

existenţa şi condiţiile opţiunilor de reînnoire sau cumpărare; |

|

|

(ii) |

restricţiile impuse prin contractele de leasing, cum ar fi cele referitoare la datorii suplimentare şi alte operaţiuni de leasing; |

|

|

(iii) |

dobânda de plătit aferentă perioadelor viitoare. |

R. Orice detaliere a elementelor din situaţiile financiare anuale, atunci când aceste elemente sunt semnificative şi sunt relevante pentru utilizatorii situaţiilor financiare.

|

ADMINISTRATOR |

ÎNTOCMIT |

|

Numele şi prenumele ................ |

Numele şi prenumele ................ |

|

Semnătura ....................... |

Calitatea ..................................... |

|

|

Semnătura .................................. |

|

|

Nr. de înregistrare în organismul |

|

|

profesional........................ ........................... |

|

Ştampila unităţii |

|

|

ANEXA Nr. B11)BILANŢ la data de 31 decembrie …… – lei -   ____1) Anexa nr. B1 este reprodusă în facsimil.ANEXA Nr. B2 SITUAŢIA VENITURILOR ŞI CHELTUIELILOR la data de 31 decembrie …… – lei - ____1) Anexa nr. B1 este reprodusă în facsimil.ANEXA Nr. B2 SITUAŢIA VENITURILOR ŞI CHELTUIELILOR la data de 31 decembrie …… – lei -

|

Denumirea indicatorului |

Nr. rd. |

Exerciţiul financiar precedent |

Exerciţiul financiar curent |

|

A |

B |

1 |

2 |

|

A. VENITURI DIN ACTIVITATEA CURENTĂ |

|

|

|

|

1. Venituri din imobilizări financiare (ct. 761) |

01 |

|

|

|

2. Venituri din investiţii financiare pe termen scurt (ct. 762) |

02 |

|

|

|

3. Venituri din creanţe imobilizate (ct. 763) |

03 |

|

|

|

4. Venituri din investiţii financiare cedate (ct. 764) |

04 |

|

|

|

5. Venituri din dobânzi (ct. 766) |

05 |

|

|

|

6. Alte venituri financiare, inclusiv din diferenţe de curs valutar (ct. 765+767+768) |

06 |

|

|

|

7. Venituri din comisioane specifice fondului de pensii (ct. 704) |

07 |

|

|

|

8. Alte venituri din activitatea curentă (ct. 754+758) |

08 |

|

|

|

TOTAL VENITURI DIN ACTIVITATEA CURENTĂ (rd. 01 la 08) |

09 |

|

|

– lei -

|

Denumirea indicatorului |

Nr. rd. |

Exerciţiul financiar precedent |

Exerciţiul financiar curent |

|

A |

B |

1 |

2 |

|

B. CHELTUIELI DIN ACTIVITATEA CURENTĂ |

|

|

|

|

1. Cheltuieli privind investiţiile financiare cedate (ct. 664) |

10 |

|

|

|

2. Cheltuieli privind dobânzile (ct. 666) |

11 |

|

|

|

3. Alte cheltuieli financiare, inclusiv din diferenţe de curs valutar (ct. 663+665+667+668) |

12 |

|

|

|

4. Cheltuieli privind comisioanele, onorariile şi cotizaţiile (ct. 622) |

13 |

|

|

|

5. Cheltuieli cu serviciile bancare şi asimilate (ct. 627) |

14 |

|

|

|

6. Cheltuieli privind alte servicii executate de terţi (ct. 628) |

15 |

|

|

|

7. Cheltuieli cu alte impozite, taxe şi vărsăminte asimilate (ct. 635) |

16 |

|

|

|

8. Alte cheltuieli din activitatea curentă (ct. 654+658) |

17 |

|

|

|

TOTAL CHELTUIELI DIN ACTIVITATEA CURENTĂ (rd. 10 la 17) |

18 |

|

|

|

C. PROFITUL SAU PIERDEREA DIN ACTIVITATEA CURENTĂ |

19 |

|

|

|

- profit (rd. 09–18) |

19.1 |

|

|

|

- pierdere (rd. 18–09) |

19.2 |

|

|

|

D. VENITURI DIN ACTIVITATEA EXTRAORDINARĂ (ct. 771) |

20 |

|

|

|

E. CHELTUIELI DIN ACTIVITATEA EXTRAORDINARĂ (ct. 671) |

21 |

|

|

|

F. PROFITUL SAU PIERDEREA DIN ACTIVITATEA EXTRAORDINARĂ |

22 |

|

|

|

- profit (rd. 20–21) |

22.1 |

|

|

|

- pierdere (rd. 21–20) |

22.2 |

|

|

|

G. TOTAL VENITURI (rd. 09+20) |

23 |

|

|

|

H. TOTAL CHELTUIELI (rd. 18+21) |

24 |

|

|

|

I. PROFITUL SAU PIERDEREA EXERCIŢIULUI FINANCIAR (ct. 121) |

25 |

|

|

|

- profit (23–24) |

25.1 |

|

|

|

- pierdere (24–23) |

25.2 |

|

|

|

ADMINISTRATOR ÎNTOCMIT Numele şi prenumele ................ Numele şi prenumele ................ Semnătura ....................... Calitatea ..................................... Semnătura .................................. Nr. de înregistrare în organismul profesional........................ ........................... Ştampila unităţii |

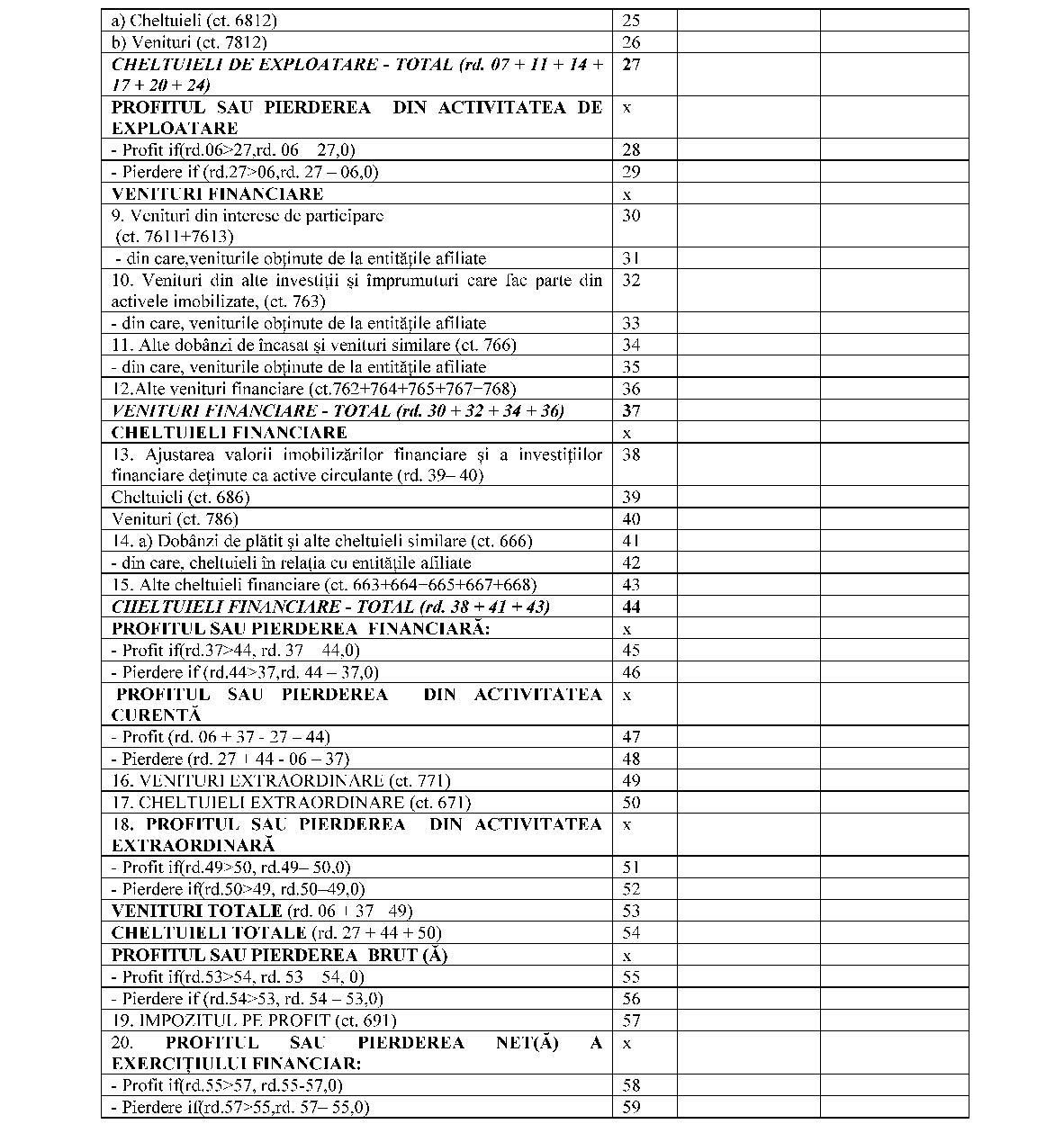

ANEXA Nr. B3 SITUAŢIA MODIFICĂRILOR CAPITALULUI FONDULUI DE PENSII la data de 31 decembrie ....................................... – lei -

|

Nr. crt. |

Denumirea elementului |

Sold la începutul anului financiar |

Creşteri |

Descreşteri |

Sold la sfârşitul exerciţiului financiar |

|

Total: din care |

din transfer |

Total: din care |

prin transfer |

|

1. |

Capitalul fondului de pensii (ct. 101) |

|

|

|

|

|

|

|

2. |

Prime aferente unităţilor de fond (ct. 104) |

|

|

|

|

|

|

|

3. |

Rezerve specifice activităţii fondurilor de pensii (ct. 106) |

|

|

|

|

|

|

|

4. |

Rezultatul reportat aferent activităţii fondului de pensii (ct. 1171) Sold C Sold D |

|

|

|

|

|

|

|

5. |

Rezultat reportat provenit din corectarea erorilor contabile (ct. 1174) Sold C Sold D |

|

|

|

|

|

|

|

6. |

Profitul sau pierderea exerciţiului financiar (ct. 121) Sold C Sold D |

|

|

|

|

|

|

|

7. |

Repartizarea profitului (129) |

|

|

|

|

|

|

|

8. |

Total capitaluri proprii |

|

|

|

|

|

|

|

ADMINISTRATOR ÎNTOCMIT Numele şi prenumele ................ Numele şi prenumele ................ Semnătura ....................... Calitatea ..................................... Semnătura .................................. Nr. de înregistrare în organismul profesional Ştampila unităţii ........................ ............................................... |

Modificările capitalului propriu se prezintă pentru cele două exerciţii financiare, precedent şi curent, şi vor fi însoţite de informaţii referitoare la: a)natura modificărilor; b)tratamentul fiscal aplicat, acolo unde este cazul; c)natura şi scopul pentru care au fost constituite rezervele; d)orice alte informaţii semnificative. ANEXA Nr. B4 SITUAŢIA FLUXURILOR DE TREZORERIE la data de 31 decembrie ..................................... – lei -

|

|

Denumirea elementului |

Exerciţiul financiar precedent |

Exerciţiul financiar curent |

|

A. |

FLUXURI DE TREZORERIE DIN ACTIVITATEA DE EXPLOATARE |

|

|

|

|

a) Încasări de contribuţii de la participanţi, sume din transferuri |

|

|

|

|

b) Plăţi ale activelor personale nete către participanţi/beneficiari |

|

|

|

|

c) Plăţi către administratorul fondului de pensii |

|

|

|

|

d) Alte sume plătite din fondul de pensii |

|

|

|

|

Trezorerie netă din activitatea de exploatare (I) |

|

|

|

B. |

FLUXURI DE TREZORERIE DIN ACTIVITĂŢI DE INVESTIŢII |

|

|

|

|

a) Plăţi pentru achiziţionarea de investiţii pe termen scurt |

|

|

|

|

b) Plăţi pentru achiziţionarea de imobilizări financiare pe termen lung |

|

|

|

|

c) Încasări din vânzarea de investiţii pe termen scurt |

|

|

|

|

d) Încasări din vânzarea de imobilizări financiare pe termen lung |

|

|

|

|

e) Alte venituri financiare încasate |

|

|

|

|

Trezorerie netă din activităţi de investiţie (II) |

|

|

|

C. |

FLUXURI DE TREZORERIE DIN ACTIVITĂŢI DE FINANŢARE |

|

|

|

|

Trezorerie netă din activităţi de finanţare (III) |

|

|

|

|

Creşterea netă a trezoreriei şi a echivalentelor de trezorerie (I+II+III) |

|

|

|

|

Trezorerie şi echivalente de trezorerie la începutul exerciţiului financiar |

|

|

|

|

Trezorerie şi echivalente de trezorerie la sfârşitul exerciţiului financiar |

|

|

|

ADMINISTRATOR ÎNTOCMIT Numele şi prenumele ................ Numele şi prenumele ................ Semnătura ....................... Calitatea ..................................... Semnătura .................................. Nr. de înregistrare în organismul profesional Ştampila unităţii ........................ ............................................... |

NOTĂ: Se poate folosi şi metoda indirectă de prezentare a situaţiei fluxurilor de trezorerie. ANEXA Nr. B5NOTA 1 Situaţia depozitelor bancare şi a certificatelor de depozit la data de 31 decembrie ........................ .......................... – lei -

|

Denumirea |

Valoarea depozitului |

Valoarea dobânzii |

Pondere în total |

Data |

|

Banca |

Simbol cont |

Scadenţa la o lună |

Scadenţa la 3 luni |

Scadenţa peste 3 luni |

% |

Valoare |

Constituirii |

Scadenţei |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

* |

TOTAL |

|

|

|

|

|

|

* |

* |

|

ADMINISTRATOR ÎNTOCMIT Numele şi prenumele ................ Numele şi prenumele ................ Semnătura ....................... Calitatea ..................................... Semnătura .................................. Ştampila unităţii |

NOTĂ: Situaţia va cuprinde toate depozitele şi certificatele de depozit existente în sold la data de 31 decembrie. ANEXA Nr. B6NOTA 2 Situaţia creanţelor şi datoriilor – lei -

|

Creanţe |

Sold la sfârşitul exerciţiului financiar |

Termen de lichiditate |

|

|

|

Sub 1 an |

Peste 1 an |

|

0 |

1=2+3 |

2 |

3 |

|

|

|

|

|

|

|

|

|

|

|

TOTAL, din care: |

|

|

|

|

Datorii*) |

Sold la sfârşitul exerciţiului financiar |

Termen de exigibilitate |

|

|

|

Sub 1 an |

1-5 ani |

Peste 5 ani |

|

0 |

1=2+3+4 |

2 |

3 |

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

TOTAL, din care: |

|

|

|

|

|

ADMINISTRATOR ÎNTOCMIT Numele şi prenumele .......................... Numele şi prenumele .......................................... Semnătura .......................................... Calitatea ........................ ...................................... Semnătura ........................ ................................... Nr. de înregistrare în organismul profesional Ştampila unităţii ........................ ............................................ |

____*) Se vor menţiona următoarele informaţii: a)valoarea obligaţiilor pentru care s-au constituit provizioane; b)valoarea obligaţiilor privind plata pensiilor;Situaţia creanţelor şi datoriilor se va prezenta în formă analitică. ANEXA Nr. B7NOTA 3 Analiza rezultatului din activitatea curentă – lei -

|

Nr. crt. |

Indicatori |

Nr. rd. |

Exerciţiul precedent |

Exerciţiul curent |

|

1. |

Venituri din imobilizări financiare (ct. 761) |

01 |

|

|

|

2. |

Venituri din investiţii pe termen scurt (ct. 762) |

02 |

|

|

|

3. |

Venituri din creanţe imobilizate (ct. 763) |

03 |

|

|

|

4. |

Venituri din investiţii financiare cedate (ct. 764) |

04 |

|

|

|

5. |

Venituri din comisioane specifice fondului de pensii (ct. 704) |

05 |

|

|

|

6. |

Alte venituri din activitatea curentă (ct. 754+758) |

06 |

|

|

|

7. |

Venituri din diferenţe de curs valutar (ct. 765) |

07 |

|

|

|

8. |

Venituri din dobânzi (ct. 766) |

08 |

|

|

|

9. |

Alte venituri financiare din activitatea curentă (rd. 10+11) |

09 |

|

|

|

10. |

- din sconturi obţinute (ct. 767) |

10 |

|

|

|

11. |

- din alte venituri financiare (ct. 768) |

11 |

|

|

|

12. |

Venituri din activitatea curentă (rd. 01 la 09) |

12 |

|

|

– lei -

|

Nr. crt. |

Indicatori |

Nr. rd. |

Exerciţiul precedent |

Exerciţiul curent |

|

13. |

Cheltuieli privind investiţiile financiare cedate (ct. 664) |

13 |

|

|

|

14. |

Cheltuieli privind comisioanele, onorariile şi cotizaţiile (ct. 622) |

14 |

|

|

|

15. |

Cheltuieli cu servicii bancare şi asimilate (ct. 627) |

15 |

|

|

|

16. |

Alte cheltuieli cu serviciile executate de terţi (ct. 628) |

16 |

|

|

|

17. |

Cheltuieli cu alte impozite, taxe şi vărsăminte asimilate (ct. 635) |

17 |

|

|

|

18. |

Alte cheltuieli din activitatea curentă (ct. 654+658) |

18 |

|

|

|

19. |

Cheltuieli din diferenţe de curs valutar (ct. 665) |

19 |

|

|

|

20. |

Cheltuieli privind dobânzile (ct. 666) |

20 |

|

|

|

21. |

Alte cheltuieli financiare din activitatea curentă (rd. 22 la 23) |

21 |

|

|

|

22. |

- cheltuieli privind sconturile acordate (ct. 667) |

22 |

|

|

|

23. |

- alte cheltuieli financiare (ct. 663+668) |

23 |

|

|

|

24. |

Cheltuieli din activitatea curentă (rd. 13 la 21) |

24 |

|

|

|

25. |

Profitul sau pierderea din activitatea curentă |

|

|

|

|

26. |

- profit (rd. 12–24) |

25 |

|

|

|

27. |

- pierdere (rd. 24–12) |

26 |

|

|

ADMINISTRATOR Numele şi prenumele ......................... Semnătura ......................... Ştampila unităţii ÎNTOCMIT Numele şi prenumele ........................ ............................... Calitatea ........................ ................................................... Semnătura ........................ ................................................ Nr. de înregistrare în organismul profesional ........................ ................................................................... ANEXA Nr. B8FONDUL DE PENSII ........................... NOTA 4 Principii, politici şi metode contabile Se vor prezenta: a)reglementările contabile aplicate la întocmirea şi prezentarea situaţiilor financiare anuale; b)abaterile de la principiile şi politicile contabile, de la metodele de evaluare şi de la alte prevederi din reglementările contabile, menţionându-se:

|

|

(i) |

natura; |

|

|

(ii) |

motivele; |

|

|

(iii) |

evaluarea efectului asupra activelor şi datoriilor, poziţiei financiare şi a profitului sau pierderii; |

c)dacă valorile prezentate în situaţiile financiare nu sunt comparabile, absenţa comparabilităţii trebuie prezentată în notele explicative, însoţită de comentarii relevante. d)dacă activele fac obiectul ajustărilor excepţionale de valoare exclusiv în scop fiscal, suma ajustărilor şi motivele pentru care acestea au fost efectuate trebuie prezentate în notele explicative.ADMINISTRATOR Numele şi prenumele ......................... Semnătura ......................................... Ştampila unităţii ÎNTOCMIT Numele şi prenumele ................................. Calitatea ........................ ............................. Semnătura ........................ .......................... ANEXA Nr. B9FONDUL DE PENSII ........................... Administrator de fond ...................... NOTA 5 Informaţii privind participanţii la fondurile de pensii A. Se vor prezenta următoarele informaţii pentru perioada raportată: a)evoluţia valorii şi a numărului unităţilor de fond:

|

|

(i) |

creşterile şi descreşterile aferente unităţilor de fond; |

|

|

(ii) |

structura aferentă creşterilor şi descreşterilor în valoarea unităţilor de fond; |

b)numărul şi valoarea totală a unităţilor de fond nou-emise; c)numărul şi valoarea totală a unităţilor de fond anulate.B. Situaţia privind evoluţia numărului participanţilor şi a valorii unităţii de fond în ultima zi a lunii

|

Nr. crt. |

Luna |

Numărul participanţilor |

Valoarea unităţii de fond |

Numărul de unităţi de fond |

|

S0 |

S1 |

S2 |

S3 |

S4 |

|

1 |

Ianuarie |

|

|

|

|

|

|

|

|

2 |

Februarie |

|

|

|

|

|

|

|

|

3 |

Martie |

|

|

|

|

|

|

|

|

4 |

Aprilie |

|

|

|

|

|

|

|

|

5 |

Mai |

|

|

|

|

|

|

|

|

6 |

Iunie |

|

|

|

|

|

|

|

|

7 |

Iulie |

|

|

|

|

|

|

|

|

8 |

August |

|

|

|

|

|

|

|

|

9 |

Septembrie |

|

|

|

|

|

|

|

|

10 |

Octombrie |

|

|

|

|

|

|

|

|

11 |

Noiembrie |

|

|

|

|

|

|

|

|

12 |

Decembrie |

|

|

|

|

|

|

|