Având în vedere:– art. 281 alin. (1) lit. a) şi b) şi art. 294 din Legea nr. 95/2006 privind reforma în domeniul sănătăţii, cu modificările şi completările ulterioare;

– art. 13 lit. a) din Legea nr. 672/2002 privind auditul public intern, republicată, cu modificările ulterioare;

– art. 18 pct. 10 din Statutul Casei Naţionale de Asigurări de Sănătate, aprobat prin Hotărârea Guvernului nr. 972/2006, cu modificările şi completările ulterioare;

– Referatul de aprobare al Direcţiei audit public intern nr. AI/38 din 1 martie 2013;

– Adresa Ministerului Finanţelor Publice - Unitatea centrală de armonizare pentru auditul public intern nr. 375.091 din 25 februarie 2013 - prin care sunt avizate Normele metodologice specifice privind exercitarea activităţii de audit public intern în cadrul sistemului de asigurări sociale de sănătate,în temeiul dispoziţiilor art. 281 alin. (2) din Legea nr. 95/2006, cu modificările şi completările ulterioare, şi ale art. 17 alin. (5) din Statutul Casei Naţionale de Asigurări de Sănătate, aprobat prin Hotărârea Guvernului nr. 972/2006, cu modificările şi completările ulterioare, preşedintele Casei Naţionale de Asigurări de Sănătate emite următorul ordin: Articolul 1Se aprobă Normele metodologice specifice privind exercitarea activităţii de audit public intern în cadrul sistemului de asigurări sociale de sănătate, prevăzute în anexa care face parte integrantă din prezentul ordin. Articolul 2Prevederile prezentului ordin se aplică structurilor de audit public intern organizate la nivelul Casei Naţionale de Asigurări de Sănătate şi al caselor de asigurări de sănătate. Articolul 3Începând cu data intrării în vigoare a prezentului ordin se abrogă Ordinul preşedintelui Casei Naţionale de Asigurări de Sănătate nr. 410/2009 pentru aprobarea Normelor metodologice privind exercitarea auditului public intern în cadrul Casei Naţionale de Asigurări de Sănătate şi al caselor de asigurări de sănătate, publicat în Monitorul Oficial al României, Partea I, nr. 241 din 10 aprilie 2009. Articolul 4Prezentul ordin se publică în Monitorul Oficial al României, Partea I. Preşedintele Casei Naţionale de Asigurări de Sănătate, Doru Bădescu

ANEXĂNORME METODOLOGICE specifice privind exercitarea activităţii de audit public intern în cadrul sistemului de asigurări sociale de sănătate PARTEA IAplicarea normelor specifice privind exercitarea activităţii de audit public intern în cadrul sistemului de asigurări sociale de sănătate Capitolul IDispoziţii generale 1.1. Cadrul general Prezentele norme metodologice reglementează organizarea şi exercitarea activităţii de audit public intern în cadrul sistemului de asigurări sociale de sănătate. 1.2. Conceptul de audit public intern Auditul public intern reprezintă activitatea funcţional-independentă şi obiectivă, de asigurare şi consiliere, concepută să adauge valoare şi să îmbunătăţească activităţile entităţii publice; ajută entitatea publică să îşi îndeplinească obiectivele, printr-o abordare sistematică şi metodică, evaluează şi îmbunătăţeşte eficienţa şi eficacitatea managementului riscului, controlului şi proceselor de guvernanţă. 1.3. Obiectivul general al auditului public intern Auditul public intern ajută la îmbunătăţirea managementului entităţilor publice, prin: a)activităţi de asigurare, care reprezintă examinări obiective ale elementelor probante, efectuate în scopul de a furniza entităţilor publice o evaluare independentă a proceselor de management al riscurilor, de control şi de guvernanţă; b)activităţi de consiliere, menite să adauge valoare şi să îmbunătăţească procesele guvernanţei în entităţile publice, fără ca auditorul intern să îşi asume responsabilităţi manageriale.1.4. Tipurile de audit public intern Legea nr. 672/2002 privind auditul public intern, republicată, cu modificările ulterioare, defineşte următoarele tipuri de audit intern: a)auditul de sistem - reprezintă o evaluare de profunzime a sistemelor de conducere şi control intern, cu scopul de a stabili dacă acestea funcţionează economic, eficace şi eficient, pentru identificarea deficienţelor şi formularea de recomandări pentru corectarea acestora; b)auditul performanţei - examinează dacă criteriile stabilite pentru implementarea obiectivelor şi sarcinilor entităţii publice sunt corecte pentru evaluarea rezultatelor şi apreciază dacă rezultatele sunt conforme cu obiectivele; c)auditul de regularitate - reprezintă examinarea acţiunilor asupra efectelor financiare pe seama fondurilor publice sau a patrimoniului public, sub aspectul respectării ansamblului principiilor, regulilor procedurale şi metodologice conform normelor legale. Capitolul IIOrganizarea auditului public intern în România 2.1. Structurile de audit public intern din România 2.1.1. Unitatea centrală de armonizare pentru auditul public intern (UCAAPI), structură distinctă în cadrul Ministerului Finanţelor Publice, este constituită din servicii de specialitate, în directa subordonare a ministrului finanţelor publice, având atribuţii de coordonare, evaluare şi sinteză în domeniul activităţii de audit public intern la nivel naţional, efectuează misiuni de audit public intern de interes naţional cu implicaţii multisectoriale şi misiuni de audit intern la entităţile publice centrale care derulează anual bugete mai mici de 5 milioane lei; UCAAPI este condusă de un director general, numit de ministrul finanţelor publice, cu avizul Comitetului pentru audit public intern. 2.1.2. Comitetul pentru audit public intern, organism cu caracter consultativ, este constituit din 11 membri, dintre care 10 specialişti din afara Ministerului Finanţelor Publice şi directorul general al UCAAPI; acesta este condus de un preşedinte şi sprijină UCAAPI în definirea strategiei şi îmbunătăţirii activităţii de audit intern în sectorul public. 2.1.3. Comitetele de audit intern, organisme cu caracter consultativ, constituite în cadrul instituţiilor publice centrale care derulează anual bugete mai mari de 2 miliarde de lei. 2.1.4. Compartimentele de audit public intern reprezintă structuri funcţionale de bază în domeniul auditului public intern, sunt organizate în subordinea directă a conducătorului entităţii publice şi exercită efectiv funcţia de audit intern. 2.1.4.1. Noţiunea de „compartiment“ utilizată în Legea nr. 672/2002, republicată, cu modificările ulterioare, este în sens generic. Structura funcţională de bază în domeniul auditului public intern se stabileşte după parcurgerea următoarelor etape: a)identificarea tuturor activităţilor desfăşurate atât în cadrul entităţii publice, cât şi în cadrul structurilor subordonate în care aceasta exercită în mod direct misiuni de audit intern; b)identificarea riscurilor asociate activităţilor; c)identificarea formelor de control intern ataşate fiecărei activităţi; d)stabilirea riscurilor reziduale ca urmare a exercitării formelor de control; e)stabilirea fondului de timp necesar efectuării misiunilor de audit public intern care să acopere activităţile la care se menţine un risc rezidual mare/mediu.2.1.4.2. După determinarea volumului activităţii de audit public intern şi a numărului de posturi necesare se stabileşte, prin conexare cu cadrul legal care reglementează organizarea instituţiilor publice, tipul concret al structurii de organizare, respectiv direcţie generală, direcţie, serviciu, birou sau compartiment. Structura de audit public intern constituită trebuie să funcţioneze cu cel puţin 2 auditori, angajaţi cu normă întreagă. 2.2. Organizarea auditului intern la nivelul sistemului asigurărilor sociale de sănătate 2.2.1. La nivelul Casei Naţionale de Asigurări de Sănătate (CNAS), structura de audit public intern se organizează în mod obligatoriu, prin ordin al preşedintelui CNAS, aşa cum precizează art. 11 din Legea nr. 672/2002, republicată, cu modificările ulterioare. 2.2.2. La nivelul caselor de asigurări de sănătate (CAS), aflate în subordinea CNAS, structurile de audit public intern se organizează prin ordin al preşedintelui CNAS. La CAS pentru care preşedintele CNAS a decis neînfiinţarea structurii de audit public intern, activitatea de audit public intern este efectuată de către structura de audit public intern de la nivelul CNAS, în conformitate cu prevederile art. 11 lit. f) din Legea nr. 672/2002, republicată, cu modificările ulterioare. 2.3. Atribuţiile structurilor de audit public intern organizate la nivelul sistemului de asigurări sociale de sănătate 2.3.1. Structura de audit public intern organizată la nivelul CNAS elaborează norme metodologice specifice sistemului de asigurări sociale de sănătate, cu avizul UCAAPI. Normele specifice se transmit pentru avizare cu aprobarea conducătorului entităţii publice, semnate pe fiecare pagină de auditorul intern care le-a elaborat. 2.3.1.1. Normele metodologice specifice sistemului de asigurări sociale de sănătate se aplică de către toate structurile de audit public intern organizate la nivelul CNAS/CAS. 2.3.2. Elaborează proiectul planului multianual de audit public intern, de regulă pe o perioadă de 3 ani, şi, pe baza acestuia, proiectul planului anual de audit public intern. 2.3.3. Efectuează activităţi de audit public intern asupra tuturor activităţilor desfăşurate la nivelul sistemului asigurărilor sociale de sănătate, pentru a evalua dacă sistemele de management financiar şi de control ale CNAS/CAS sunt transparente şi sunt conforme cu normele de legalitate, regularitate, economicitate, eficienţă şi eficacitate. 2.3.3.1. Auditează, cel puţin o dată la 3 ani, fără a se limita la acestea, următoarele: a)activităţile financiare sau cu implicaţii financiare desfăşurate de CNAS/CAS din momentul constituirii angajamentelor până la utilizarea fondurilor de către beneficiarii finali, inclusiv a fondurilor provenite din finanţare externă; b)plăţile asumate prin angajamente bugetare şi legale, inclusiv din fondurile comunitare; c)administrarea patrimoniului, precum şi vânzarea, gajarea, concesionarea sau închirierea de bunuri din domeniul privat al statului sau al unităţilor administrativ-teritoriale; d)concesionarea sau închirierea de bunuri din domeniul public al statului sau al unităţilor administrativ-teritoriale; e)constituirea veniturilor publice, respectiv modul de autorizare şi stabilire a titlurilor de creanţă, precum şi a facilităţilor acordate la încasarea acestora; f)alocarea creditelor bugetare; g)sistemul contabil şi fiabilitatea acestuia; h)sistemul de luare a deciziilor; i)sistemele de conducere şi control, precum şi riscurile asociate unor astfel de sisteme; j)sistemele informatice.2.3.3.2. Misiunile dispuse de UCAAPI/structura de audit public intern a CNAS se cuprind în planul anual de audit public intern al structurii de audit public intern al CNAS/structurii de audit public intern de la nivelul CAS, se realizează în bune condiţii şi se raportează în termenele fixate. 2.3.3.3. Modalitatea de planificare, derulare, realizare şi raportare respectă în totalitate procedura stabilită de UCAAPI/structura de audit public intern a CNAS. 2.3.4. Informează UCAAPI/structura de audit public intern a CNAS despre recomandările neînsuşite de către preşedintele CNAS/preşedintele-director general al CAS şi consecinţele neimplementării acestora, însoţite de documentaţia relevantă, după cum urmează: a)structura de audit public intern a CNAS transmite informări trimestriale la UCAAPI, în termen de 10 zile calendaristice de la încheierea trimestrului; b)structurile de audit public intern de la nivelul CAS transmit trimestrial informări, în 5 zile calendaristice de la încheierea trimestrului, structurii de audit public intern a CNAS.2.3.5. Raportează periodic la UCAAPI/structura de audit public intern a CNAS asupra constatărilor, concluziilor şi recomandărilor. Compartimentele de audit public intern transmit UCAAPI/structurii de audit public intern a CNAS, la cererea acestora, rapoarte periodice privind constatările, concluziile şi recomandările rezultate din activitatea lor de audit intern. 2.3.6. Elaborează Raportul anual al activităţii de audit public intern, care cuprinde principalele constatări, recomandări şi concluzii rezultate din activitatea de audit public intern, progresele înregistrate prin implementarea recomandărilor, iregularităţi semnificative constatate în timpul misiunilor de audit public intern, precum şi informaţii referitoare la pregătirea profesională. 2.3.6.1. Structurile de audit public intern din cadrul sistemului de asigurări sociale de sănătate transmit rapoartele anuale privind activitatea de audit intern, astfel: a)structura de audit public intern de la nivelul CNAS transmite rapoartele la UCAAPI până la 15 februarie a anului următor pentru anul încheiat; b)structurile de audit public intern de la nivelul CAS transmit rapoartele la CNAS până la 15 ianuarie a anului următor pentru anul încheiat.2.3.7. Raportează imediat conducătorului entităţii publice şi structurii de control intern abilitate în cazul identificării unor iregularităţi sau posibile prejudicii, identificate în cursul misiunilor de audit public intern. 2.3.7.1. Iregularităţile sau posibilele prejudicii constatate de auditorii interni sunt comunicate conducătorului entităţii publice şi structurii de control, stabilită de conducătorul entităţii publice/structurii auditate, în termen de 3 zile de la constatare. 2.3.7.2. Auditorul intern propune, după caz, suspendarea misiunii de audit public intern în cazul identificării unor iregularităţi sau posibile prejudicii, cu acordul conducătorului entităţii publice care a aprobat misiunea, dacă din analiza preliminară a verificărilor efectuate se estimează că prin continuarea acesteia nu se ating obiectivele misiunii de audit intern (limitarea accesului, informaţii insuficiente etc.). 2.3.7.3. Cazurile de iregularităţi sau posibile prejudicii identificate se cuprind în raportările periodice şi anuale. 2.3.8. Verifică respectarea normelor, instrucţiunilor, precum şi a Codului privind conduita etică a auditorului intern, aprobat prin Ordinul ministrului finanţelor publice nr. 252/2004 (Codul privind conduita etică a auditorului intern), în cadrul structurilor de audit intern din entităţile publice subordonate şi poate iniţia măsurile corective necesare, în cooperare cu conducătorul entităţii publice în cauză: structura de audit public intern organizată la nivelul CNAS realizează aceste verificări la structurile de audit public intern constituite la nivelul CAS. 2.3.8.1. Verificarea respectării normelor, instrucţiunilor, precum şi a Codului privind conduita etică a auditorului intern se realizează prin misiuni de evaluare a activităţii de audit public intern planificate sau misiuni ad-hoc. 2.3.8.2. Misiunile ad-hoc au caracter excepţional, sunt realizate în baza ordinului de serviciu şi sunt aprobate de preşedintele CNAS. 2.3.8.3. Abaterile de la norme, instrucţiuni sau de la Codul privind conduita etică a auditorului intern constatate sunt corectate prin formularea de recomandări pentru îmbunătăţirea activităţilor/operaţiunilor auditate. Capitolul IIINormele aplicabile structurilor de audit public intern şi auditorilor interni din cadrul sistemului de asigurări sociale de sănătate 3.1. Norme de calificare ale auditului public intern 3.1.1. Codul privind conduita etică a auditorului intern 3.1.1.1. Codul privind conduita etică a auditorului intern are scopul de a crea cadrul etic necesar desfăşurării profesiei de auditor intern, astfel încât acesta să îşi îndeplinească cu profesionalism, loialitate, corectitudine şi în mod conştiincios îndatoririle de serviciu şi să se abţină de la orice faptă care ar putea să aducă prejudicii instituţiei sau autorităţii publice în care îşi desfăşoară activitatea. 3.1.1.2. Codul privind conduita etică a auditorului intern cuprinde principiile şi regulile de conduită ce trebuie aplicate şi respectate de auditorii interni în desfăşurarea activităţii lor şi este aprobat prin norme distincte. 3.1.2. Carta auditului intern 3.1.2.1. Rolul şi obiectivele auditului public intern, tipurile de audit intern, atribuţiile şi principiile aplicabile structurilor de audit public intern şi auditorului intern, precum şi condiţiile şi regulile de derulare a misiunilor de audit public intern sunt definite în Carta auditului intern. 3.1.2.2. Carta auditului intern stabileşte poziţia structurii de audit intern în cadrul CNAS/CAS, defineşte sfera de activitate a auditului intern, drepturile şi obligaţiile auditorilor interni. Acest document este elaborat de către structura de audit public intern a CNAS/CAS şi este aprobat de preşedintele CNAS/ preşedintele-director general al CAS. 3.1.3. Independenţă şi obiectivitate 3.1.3.1. Independenţa organizatorică. Structura de audit public intern funcţionează în subordinea directă a preşedintelui CNAS/preşedintelui-director general al CAS, exercitând o funcţie distinctă şi independentă de activităţile entităţii publice. 3.1.3.1.1. Prin atribuţiile sale, structura de audit public intern nu trebuie să fie implicată în exercitarea activităţilor auditabile sau în elaborarea procedurilor specifice, altele decât cele de audit intern. 3.1.3.1.2. Activitatea de audit public intern nu trebuie să fie supusă ingerinţelor de nicio natură, începând de la stabilirea obiectivelor de audit, realizarea efectivă a lucrărilor specifice misiunii şi până la comunicarea rezultatelor acesteia. 3.1.3.1.3. Conducătorul structurii de audit public intern participă, în măsura în care se solicită acest lucru, la reuniunile conducerii entităţii publice, ale Comitetului de audit intern sau ale oricărei altei comisii, consiliu sau comitet cu atribuţii în domeniul guvernanţei entităţii, managementului riscului şi controlului. 3.1.3.2. Obiectivitate individuală. Auditorii interni trebuie să aibă o atitudine imparţială, să nu aibă prejudecăţi şi să evite conflictele de interese, să îşi îndeplinească atribuţiile în mod obiectiv şi independent, cu profesionalism şi integritate, potrivit normelor şi procedurilor specifice activităţii de audit public intern. 3.1.4. Numirea/Destituirea conducătorului structurii de audit public intern 3.1.4.1. Numirea, respectiv destituirea conducătorului structurii de audit public intern se realizează astfel: a)la nivelul CNAS, numirea/destituirea conducătorului structurii de audit public intern se face de către preşedintele CNAS, cu avizul prealabil al UCAAPI; b)la nivelul CAS, numirea/destituirea conducătorului structurii de audit intern se face de către preşedintele-director general al CAS, cu avizul conducătorului structurii de audit intern din cadrul CNAS.3.1.4.2. Pentru numirea/destituirea conducătorului structurii de audit intern la nivelul CAS se constituie o comisie formată din: a)conducătorul structurii de audit public intern a CNAS; b)auditori interni, stabiliţi prin dispoziţie a conducătorului structurii de audit public intern a CNAS; c)secretarul comisiei, care are responsabilităţi administrative.3.1.4.3. Numirea conducătorului structurii de audit public intern de la nivelul CAS Candidaţii pentru funcţia de conducător al structurii de audit public intern depun la structura de audit public intern a CNAS, responsabilă cu atribuţia de avizare, următoarele documente: a)curriculum vitae; b)minimum două scrisori de recomandare de la persoane cu o vechime în muncă de cel puţin 5 ani, care să le confirme calităţile profesionale, manageriale şi morale; c)o lucrare de concepţie privind organizarea şi exercitarea auditului public intern într-o entitate publică din sistemul de asigurări sociale de sănătate; d)o declaraţie privind respectarea prevederilor art. 22 din Legea nr. 672/2002, republicată, cu modificările ulterioare, referitoare la incompatibilităţile auditorilor interni.3.1.4.3.1. Avizarea candidaţilor se face în termen de 10 zile calendaristice de la data depunerii documentelor, prin analizarea acestora şi prin consultări directe. 3.1.4.3.2. Procedura de avizare a conducătorilor structurilor de audit public intern din cadrul CAS se realizează în două etape: a)analiza documentaţiilor depuse; b)organizarea unui interviu, care este anunţat cu cel puţin 5 zile înainte de organizare.3.1.4.3.3. Pentru fiecare etapă, membrii comisiei acordă note de la 1 la 10 şi, în funcţie de media obţinută, se stabileşte calificativul, astfel: a)slab, pentru medii sub 7; b)bine, pentru medii cuprinse între 7 şi 9; c)foarte bine, pentru medii peste 9.3.1.4.3.4. Avizul este favorabil pentru calificativele bine şi foarte bine şi nefavorabil în cazul în care se obţine calificativul slab. 3.1.4.3.5. Avizul comisiei se transmite preşedintelui- director general al CAS, după caz, în termen de 5 zile de la data susţinerii interviului. 3.1.4.3.6. Numirea conducătorului structurii de audit public intern se face de către conducătorul entităţii publice respective, după obţinerea avizului favorabil, în conformitate cu prevederile legale referitoare la organizarea şi desfăşurarea concursurilor/examenelor pentru ocuparea acestei funcţii. 3.1.4.3.7. În situaţia în care avizul este nefavorabil, candidatul nu poate participa la concursul/examenul organizat de CAS pentru ocuparea funcţiei de conducere. 3.1.4.4. Destituirea conducătorului structurii de audit public intern a CNAS/CAS Pentru destituirea conducătorului structurii de audit public intern a CNAS/CAS, preşedintele CNAS/preşedintele-director general al CAS notifică UCAAPI/structurii de audit public intern a CNAS intenţia de destituire, precum şi motivele destituirii. 3.1.4.4.1. În cazul conducătorilor structurilor de audit public intern de la nivelul CAS, comisia constituită la nivelul structurii de audit public intern a CNAS analizează motivele, efectuează investigaţii şi are consultări directe cu conducătorul structurii de audit public intern propus pentru destituire, iar în termen de 10 zile prezintă entităţii publice, în scris, avizul favorabil/nefavorabil. 3.1.4.4.2. Obţinerea avizului favorabil permite preşedintelui CNAS/preşedintelui-director general al CAS să îl destituie pe conducătorul structurii de audit public intern, în conformitate cu prevederile legale în vigoare. 3.1.4.4.3. În situaţia în care avizul este nefavorabil, preşedintele CNAS/preşedintele-director general al CAS nu îl poate destitui pe conducătorul structurii de audit public intern. 3.1.5. Numirea/Revocarea auditorilor interni 3.1.5.1. Numirea/Revocarea auditorilor interni din cadrul structurii de audit public intern de la nivelul CNAS/CAS se face de către preşedintele CNAS/preşedintele-director general al CAS, cu avizul prealabil al conducătorului structurii de audit public intern a CNAS/CAS. 3.1.5.2. Numirea auditorilor interni Conducătorul structurii de audit public intern a CNAS/CAS analizează dosarele de avizare depuse de candidaţii pentru ocuparea funcţiei de auditor intern şi realizează un interviu cu aceştia. 3.1.5.2.1. Dosarele depuse în vederea avizării cuprind în mod obligatoriu următoarele documente: a)curriculum vitae; b)declaraţiile candidaţilor privind respectarea prevederilor art. 22 din Legea nr. 672/2002, republicată, cu modificările ulterioare, referitoare la incompatibilităţile auditorilor interni; c)o lucrare în domeniul auditului intern; d)două scrisori de recomandare.3.1.5.2.2. Avizarea candidaţilor se face în termen de 10 zile calendaristice de la data depunerii documentelor, prin analizarea acestora şi prin consultări directe. 3.1.5.2.3. Procedura de avizare a auditorilor interni din cadrul CAS se realizează în două etape: a)analiza documentaţiilor depuse; b)organizarea unui interviu, care este anunţat cu cel puţin 5 zile înainte de organizare.3.1.5.2.4. Conducătorul structurii de audit public intern a CNAS/CAS, după analiza dosarului şi realizarea interviului, emite un aviz pentru fiecare candidat, pe care îl transmite preşedintelui CNAS/preşedintelui-director general al CAS. Avizul se emite în termen de 5 zile de la data susţinerii interviului. 3.1.5.2.5. Obţinerea avizului favorabil permite persoanei respective să participe la concursul/examenul pentru ocuparea funcţiei de auditor intern. 3.1.5.2.6. Obţinerea avizului favorabil, conform procedurii menţionate anterior, este necesară şi în situaţia în care ocuparea funcţiei de auditor intern se realizează prin modificarea raporturilor de serviciu ale funcţionarilor publici din cadrul CNAS/CAS, în temeiul Legii nr. 188/1999 privind Statutul funcţionarilor publici, republicată, cu modificările şi completările ulterioare. 3.1.5.2.7. În situaţia în care avizul este nefavorabil, candidatul nu poate participa la concursul/examenul organizat de CNAS/CAS pentru ocuparea funcţiei de auditor intern şi nici nu poate ocupa funcţia de auditor intern prin modificarea raporturilor de serviciu, în temeiul Legii nr. 188/1999, republicată, cu modificările şi completările ulterioare. 3.1.5.3. Revocarea auditorilor interni din cadrul CNAS/CAS Preşedintele CNAS/preşedintele-director general al CAS înştiinţează conducătorul structurii de audit public intern a CNAS/CAS despre intenţia de revocare a unui auditor intern şi despre motivele acesteia. 3.1.5.3.1. Conducătorul structurii de audit public intern a CNAS/CAS analizează motivele, efectuează investigaţii, are consultări directe cu acesta, după caz, şi în termen de 10 zile de la înştiinţare prezintă avizul favorabil/nefavorabil. 3.1.5.3.2. Obţinerea avizului favorabil permite preşedintelui CNAS/preşedintelui-director general al CAS să îl revoce pe auditorul intern, în conformitate cu prevederile legale în vigoare. 3.1.5.3.3. În situaţia în care avizul este nefavorabil, preşedintele CNAS/preşedintele-director general al CAS nu îl poate revoca pe auditorul intern. 3.1.6. Atestarea auditorilor şi pregătirea profesională continuă 3.1.6.1. Desfăşurarea procesului de atestare a auditorilor interni din sectorul public şi de pregătire profesională continuă este reglementată prin Legea nr. 672/2002, republicată, cu modificările ulterioare, şi Hotărârea Guvernului nr. 1.259/2012 pentru aprobarea Normelor privind coordonarea şi desfăşurarea proceselor de atestare naţională şi pregătire profesională continuă a auditorilor interni din sectorul public şi a persoanelor fizice. 3.1.6.2. Auditorii interni au obligaţia obţinerii certificatului de atestare, care presupune recunoaşterea cunoştinţelor, abilităţilor şi valorilor necesare unei persoane pentru a planifica şi a realiza misiuni de audit intern la entităţile publice. 3.1.6.3. Auditorii interni în funcţie urmează să obţină certificatul de atestare în termen de 6 ani de la data intrării în vigoare a Legii nr. 672/2002, republicată, cu modificările ulterioare. 3.1.6.4. După expirarea termenului de 6 ani, auditorii interni care nu deţin certificatul de atestare din vina lor nu mai pot efectua şi superviza misiuni de audit public intern, urmând să desfăşoare alte activităţi cu caracter administrativ din domeniul auditului public intern sau să fie transferaţi în alte compartimente din cadrul entităţii. 3.1.6.5. La expirarea perioadei pentru care a fost eliberat certificatul de atestare auditorii interni au obligaţia de a solicita şi obţine prelungirea certificatului. 3.1.6.6. În cazul în care nu au obţinut prelungirea certificatului de atestare, aceştia nu mai pot efectua şi superviza misiuni de audit public intern. 3.1.6.7. Pregătirea profesională continuă a auditorilor interni din cadrul CNAS/CAS presupune actualizarea sau dobândirea de cunoştinţe, abilităţi şi valori, în conformitate cu cerinţele Cadrului de competenţe profesionale ale auditorului intern din sectorul public. 3.1.6.8. Pregătirea profesională continuă a auditorilor interni din cadrul CNAS/CAS se realizează prin participarea la cursuri şi seminare pe teme aferente domeniilor Cadrului de competenţe profesionale ale auditorului intern din sectorul public sau specifice entităţii publice, studii individuale şi publicarea de materiale de specialitate. 3.1.6.9. Pregătirea profesională continuă se realizează pe baza unui plan anual de pregătire profesională continuă, elaborat de conducătorul structurii de audit public intern, prin alocarea unui fond de timp de minimum 15 zile pentru fiecare auditor intern. 3.1.6.10. Conducătorul structurii de audit public intern, precum şi preşedintele CNAS/preşedintele-director general al CAS au responsabilitatea de a asigura condiţiile necesare pentru realizarea formării profesionale continue a auditorilor interni, atât în vederea atestării, cât şi în vederea prelungirii valabilităţii atestării. 3.1.6.11. Anual, auditorii interni au obligaţia de a elabora un raport privind formarea profesională continuă, respectiv modul în care şi-au îmbunătăţit cunoştinţele, abilităţile şi valorile. 3.1.6.12. Rapoartele individuale privind modul de realizare a programelor de formare profesională continuă sunt elaborate de către fiecare auditor intern din cadrul CNAS/CAS, avizate de conducătorul structurii de audit intern şi aprobate de preşedintele CNAS/preşedintele-director general al CAS la care solicitantul are calitatea de angajat. 3.1.6.13. Raportul individual privind modul de realizare a programelor de pregătire profesională continuă conţine informaţii din care rezultă desfăşurarea de activităţi specifice de audit public intern în perioada de valabilitate a certificatului de atestare şi are anexate documente justificative cu privire la formarea profesională continuă. 3.1.7. Pierderea independenţei şi obiectivităţii auditorilor interni 3.1.7.1. Auditorii interni trebuie să semnaleze toate situaţiile care le pot afecta independenţa şi obiectivitatea sau unde există un conflict de interese. 3.1.7.2. Principalele conflicte de interese sunt: a)persoanele care sunt soţi, rude sau afini până la gradul al patrulea inclusiv cu preşedintele CNAS/preşedintele-director general al CAS nu pot fi auditori interni în cadrul CNAS/CAS; b)auditorii interni care sunt soţi, rude sau afini până la gradul al patrulea inclusiv cu conducătorul entităţii/structurii auditate nu pot fi desemnaţi să efectueze misiuni de audit public intern la aceste entităţi/structuri; c)auditorii interni nu trebuie implicaţi în vreun fel în îndeplinirea activităţilor pe care în mod potenţial le pot audita şi nici în elaborarea şi implementarea sistemelor de control intern/managerial ale entităţilor publice; d)auditorii interni care au responsabilităţi în derularea programelor şi proiectelor finanţate integral sau parţial de Uniunea Europeană nu trebuie implicaţi în auditarea acestor programe; e)auditorilor interni nu trebuie să li se încredinţeze misiuni de audit public intern în sectoarele de activitate în care aceştia au deţinut funcţii sau au fost implicaţi în alt mod. Această interdicţie se poate ridica după trecerea unei perioade de 3 ani.3.1.7.3. Auditorii interni care se găsesc în una dintre situaţiile prevăzute mai sus au obligaţia de a informa de îndată, în scris, preşedintele CNAS/preşedintele-director general al CAS şi conducătorul structurii de audit public intern. 3.1.8. Competenţa şi conştiinţa profesională 3.1.8.1. Competenţa Auditorii interni trebuie să posede cunoştinţe, îndemânare şi alte competenţe necesare pentru a-şi exercita atribuţiile şi responsabilităţile individuale, mai ales: a)competenţa în aplicarea normelor, procedurilor şi tehnicilor de audit; b)competenţa în ceea ce priveşte principiile şi tehnicile contabile; c)cunoaşterea principiilor de bază de management, economice, drept şi tehnologia informaţiei; d)cunoştinţe suficiente pentru a identifica elementele de iregularitate, de a detecta şi preveni fraudele, nefiind în sarcina auditorilor interni investigarea acestora; e)capacitatea de a comunica oral şi în scris, de a putea expune clar şi convingător obiectivele, constatările şi recomandările fiecărei misiuni de audit public intern.3.1.8.1.1. Structura de audit public intern trebuie să dispună în mod colectiv de toată competenţa şi experienţa necesare în realizarea misiunilor de audit public intern. 3.1.8.1.2. Indiferent de natura lor, misiunile de audit public intern vor fi încredinţate auditorilor interni care au pregătirea şi experienţa corespunzătoare nivelului de complexitate a activităţilor pe care trebuie să le auditeze. 3.1.8.1.3. Structura de audit public intern trebuie să dispună de aplicaţii şi programe informatice moderne, metodologii, metode de analiză şi eşantionare şi instrumente de control al sistemelor informatice. 3.1.8.1.4. Conducătorul structurii de audit public intern trebuie să se asigure că auditorii desemnaţi posedă cunoştinţele, îndemânarea şi competenţele necesare pentru desfăşurarea corectă a fiecărei misiuni de audit public intern. 3.1.8.2. Conştiinţa profesională Auditorii interni trebuie să depună toate eforturile în exercitarea atribuţiilor şi să ia în considerare următoarele elemente: a)perioada de lucru necesară pentru atingerea obiectivelor misiunii de audit public intern; b)complexitatea şi importanţa domeniilor auditate; c)pertinenţa şi eficacitatea procesului de management al riscurilor şi de control intern; d)probabilitatea existenţei erorilor, iregularităţilor, disfuncţionalităţilor semnificative sau a fraudei; e)costurile implementării unor activităţi de control suplimentare în raport cu avantajele preconizate.3.1.8.2.1. Auditorul intern trebuie să aibă o preocupare permanentă în ceea ce priveşte riscurile semnificative susceptibile să afecteze obiectivele, activităţile şi resursele entităţii publice. 3.1.8.3. Pregătirea profesională continuă Auditorii interni trebuie să îşi îmbunătăţească cunoştinţele şi practica profesională printr-o pregătire continuă. 3.1.8.3.1. Conducătorul structurii de audit public intern şi conducerea entităţii publice vor asigura condiţiile necesare perfecţionării profesionale, perioada destinată acestui scop prin lege fiind de minimum 15 zile lucrătoare pe an. 3.1.8.3.2. Îmbunătăţirea cunoştinţelor, abilităţilor şi valorilor în cadrul formării profesionale continue se realizează prin: a)participarea la cursuri şi seminare pe teme specifice domeniilor cadrului general de competenţe profesionale sau celor specifice entităţii publice; b)studii individuale pe teme aprobate de şeful compartimentului de audit public intern; c)publicarea de materiale de specialitate.3.1.8.4. În misiunile de audit public intern care necesită cunoştinţe de strictă specialitate pentru realizarea obiectivelor pot fi contractate servicii de expertiză/consultanţă din interiorul/afara entităţii publice pentru verificarea unor proceduri specifice; competenţa şi capacitatea acestor servicii trebuie să fie monitorizate de către compartimentul de audit public intern solicitant. 3.1.9. Evaluarea calităţii activităţii de audit public intern 3.1.9.1. Evaluarea calităţii activităţii de audit intern este o activitate ex-post, care constă în examinarea sistematică, din punctul de vedere al conformităţii şi al performanţei, a activităţii structurii de audit intern din cadrul unei entităţi publice, în raport cu anumite criterii, şi care se concretizează în furnizarea unei opinii. 3.1.9.1.1. Evaluarea conformităţii activităţii de audit public intern urmăreşte concordanţa dintre modul de organizare şi funcţionare a activităţii de audit public intern şi cadrul normativ specific domeniului. 3.1.9.1.2. Evaluarea performanţei activităţii de audit public intern urmăreşte gradul de îndeplinire a obiectivelor stabilite. 3.1.9.1.3. Evaluarea calităţii activităţii de audit public intern se bazează, în principal, pe: a)respectarea Normelor privind exercitarea activităţii de audit public intern şi a Codului privind conduita etică a auditorului intern; b)caracterul adecvat al Cartei auditului intern, al regulilor şi procedurilor de audit intern, al obiectivelor, indicatorilor de performanţă şi sistemului de informaţii; c)contribuţia auditului intern la procesele de management al riscurilor, de control şi de guvernanţă ale entităţii; d)contribuţia auditului intern la crearea unui plus de valoare şi la îmbunătăţirea funcţionării entităţii.3.1.9.2. Evaluarea calităţii activităţii de audit intern se realizează prin evaluări interne şi evaluări externe. 3.1.9.2.1. Evaluările interne sunt realizate de către conducătorul structurii de audit intern şi constau în: a)evaluări periodice, realizate prin evaluări privind performanţele auditorilor interni, anual şi cu ocazia finalizării misiunii, şi autoevaluări ale sistemului de control intern; b)evaluări continue, realizate prin monitorizarea îndeplinirii activităţilor/acţiunilor, supervizarea misiunilor de audit intern şi analiza indicatorilor de performanţă.3.1.9.2.2. Evaluările externe se realizează de către UCAAPI/structura de audit public intern a CNAS prin: a)verificarea respectării de către structura de audit intern a CNAS/CAS a normelor, instrucţiunilor, Codului privind conduita etică a auditorului intern, cel puţin o dată la 5 ani/3 ani; b)evaluarea calităţii activităţii de audit intern, pe baza unor criterii de evaluare stabilite în raport cu cadrul normativ aplicabil; c)furnizarea unei opinii, pe obiectivele de evaluare, în funcţie de nivelurile de apreciere acordate, şi prin formularea de recomandări menite să corecteze disfuncţiile şi să îmbunătăţească activitatea de audit intern; d)avizarea numirii/destituirii conducătorilor structurilor de audit public intern ale CNAS/CAS.3.1.10. Programul de asigurare şi îmbunătăţire a calităţii activităţii de audit public intern 3.1.10.1. La nivelul structurii de audit intern se elaborează un program de asigurare şi îmbunătăţire a calităţii activităţii de audit public intern sub toate aspectele auditului intern, care să permită un control continuu al eficacităţii acestuia. 3.1.10.2. Programul de asigurare şi îmbunătăţire a calităţii activităţii de audit intern conceput trebuie să garanteze că activitatea de audit intern se desfăşoară în conformitate cu normele, instrucţiunile şi Codul privind conduita etică a auditorului intern şi să contribuie la îmbunătăţirea activităţii structurii de audit intern. 3.1.10.3. Programul de asigurare şi îmbunătăţire a calităţii activităţii de audit intern este aprobat de conducătorul structurii de audit public intern. 3.2. Norme de funcţionare a auditului public intern 3.2.1. Planificarea activităţii de audit public intern 3.2.1.1. Conducătorul structurii de audit public intern este responsabil pentru organizarea şi desfăşurarea activităţii de audit public intern şi în acest sens elaborează planuri multianuale (anexa nr. 1) şi planuri anuale (anexa nr. 2). 3.2.1.2. Planificarea activităţii de audit public intern se realizează astfel: a)planificarea multianuală pe 3 ani are în vedere evaluarea activităţii de audit intern din cadrul CAS (în cazul structurii de audit public intern a CNAS) şi evaluarea activităţilor derulate de entitatea publică, ce trebuie auditate cel puţin o dată la 3 ani, conform prezentelor norme metodologice; b)planificarea anuală cuprinde misiunile ce se realizează pe parcursul unui an, ţinând cont de resursele de audit disponibile.3.2.1.2.1. Planurile anuale/multianuale ale structurii de audit intern de la nivelul CNAS vor cuprinde şi misiuni aferente domeniilor/activităţilor derulate la nivelul CAS la care nu sunt înfiinţate structuri de audit public intern. 3.2.1.3. Selectarea misiunilor de audit public intern în vederea cuprinderii în planuri se face în funcţie de următoarele elemente: a)evaluarea riscului asociat diferitelor structuri, procese, activităţi, programe/proiecte sau operaţiuni; b)criteriile-semnal şi sugestiile conducătorului entităţii publice, deficienţele constatate anterior în rapoartele de audit; deficienţele constatate în procesele-verbale încheiate în urma inspecţiilor; deficienţele consemnate în rapoartele Curţii de Conturi a României; aprecierile unor specialişti, experţi etc. cu privire la structura şi dinamica unor riscuri interne; evaluarea impactului unor modificări petrecute în mediul în care evoluează sistemul auditat; alte informaţii şi indicii referitoare la disfuncţionalităţi sau abateri; c)misiunile dispuse de UCAAPI/structura de audit public intern de la nivelul CNAS, fapt pentru care preşedintele CNAS/preşedintele-director general al CAS are sarcina să ia toate măsurile organizatorice pentru ca acestea să fie introduse în planul anual de audit public intern, să fie realizate în bune condiţii şi raportate în termenul fixat; d)numărul CAS aflate în subordinea CNAS; e)periodicitatea în auditare, cel puţin o dată la 3 ani; f)tipurile de audit; g)recomandările Curţii de Conturi a României; h)resursele de audit disponibile.3.2.1.3.1. Proiectul planului anual de audit public intern este întocmit până la data de 30 noiembrie a anului precedent anului pentru care se elaborează. Preşedintele CNAS/Preşedintele- director general al CAS aprobă proiectul planului anual de audit public intern până la data de 20 decembrie a anului precedent. Planul anual de audit public intern, precum şi planul multianual elaborate de structurile de audit public intern de la nivelul CAS sunt transmise, spre avizare, structurii de audit public intern a CNAS. 3.2.1.3.2. Planul multianual şi planul anual de audit public intern reprezintă documente oficiale şi sunt păstrate 10 ani în arhiva CNAS/CAS, împreună cu referatele de justificare. 3.2.1.4. Misiunile de audit public intern cuprinse în planurile de audit intern se fundamentează prin referatul de justificare, care argumentează modul în care sunt selectate misiunile de audit planificate a fi realizate. 3.2.1.5. Elaborarea planurilor multianuale şi anuale de audit public intern se realizează prin parcurgerea următoarelor etape: a)identificarea proceselor/activităţilor/structurilor/programelor desfăşurate în cadrul entităţii publice şi cuprinse în sfera auditului public intern; b)stabilirea criteriilor de analiză a riscurilor; c)determinarea punctajului total al riscului pe fiecare proces/activitate/structură/program şi ierarhizarea acestora; d)stabilirea modului de cuprindere/repartizare a misiunilor de audit public intern în plan/întocmirea referatului de justificare; e)elaborarea planurilor de audit public intern multianual şi anual.3.2.1.5.1. Planul multianual de audit public intern cuprinde cel puţin următoarele: a)domeniul auditabil; b)tema misiunii de audit public intern; c)anul realizării.3.2.1.5.2. Planul anual de audit public intern cuprinde cel puţin următoarele: a)domeniul auditabil; b)misiunea de audit public intern; c)obiectivele generale ale misiunii; d)tipul misiunii de audit public intern; e)perioada de realizare a misiunii de audit intern; f)perioada supusă auditării; g)numărul auditorilor interni implicaţi în misiunea de audit intern; h)entitatea auditată.3.2.1.5.3. Planul de audit intern cuprinde misiunile de audit intern în conformitate cu rezultatele analizei riscurilor şi cu resursele de audit disponibile

- auditori interni, timp, resurse financiare. 3.2.1.5.4. Planul de audit intern este structurat pe misiuni de asigurare - de regularitate, performanţă şi sistem, misiuni de consiliere şi misiuni de evaluare. 3.2.1.6. Actualizarea planurilor de audit public intern se realizează prin referat de modificare, aprobat de preşedintele CNAS/preşedintele-director general al CAS, în funcţie de: a)modificările legislative sau organizatorice care schimbă gradul de semnificaţie a auditării anumitor procese/activităţi/ acţiuni; b)solicitările preşedintelui CNAS/preşedintelui-director general al CAS, ale UCAAPI/structurii de audit public intern a CNAS de a introduce/înlocui unele misiuni din planul de audit public intern.3.2.1.7. Planul multianual de audit public intern se actualizează dacă au loc modificări în structura proceselor/activităţilor/acţiunilor derulate de entitatea publică. 3.2.2. Gestiunea resurselor umane 3.2.2.1. Conducătorul structurii de audit public intern răspunde pentru organizarea şi desfăşurarea activităţilor de audit public intern şi asigură resursele necesare îndeplinirii în mod eficient a planului anual de audit public intern. 3.2.3. Obiectivele activităţii de audit public intern 3.2.3.1. Obiectivele activităţii de audit public intern vizează evaluarea şi îmbunătăţirea proceselor de management al riscului, de control şi de guvernanţă, precum şi nivelurile de calitate atinse în îndeplinirea responsabilităţilor, cu scopul: a)de a oferi o asigurare rezonabilă că acestea funcţionează cum s-a prevăzut şi permit realizarea obiectivelor şi scopurilor propuse; b)de a formula recomandări pentru îmbunătăţirea funcţionării activităţilor entităţii publice în ceea ce priveşte eficienţa şi eficacitatea.3.2.3.2. Evaluarea managementului riscurilor Auditul intern evaluează existenţa proceselor adecvate, suficiente şi eficace în domeniul managementului riscurilor. 3.2.3.2.1. Auditul intern sprijină conducătorul entităţii publice în identificarea şi evaluarea riscurilor, inclusiv a celor care excedează perimetrului misiunii, în cazul în care acestea sunt semnificative şi contribuie la îmbunătăţirea sistemului de control intern/managerial. 3.2.3.3. Evaluarea sistemelor de control intern Auditul intern ajută organizaţia să menţină un sistem de control intern/managerial corespunzător, evaluând eficienţa şi eficacitatea şi asigurând îmbunătăţirea acestuia. 3.2.3.3.1. Evaluarea eficienţei şi eficacităţii sistemului de control intern/managerial se realizează pe baza rezultatelor evaluării riscurilor şi vizează cel puţin operaţiile cu privire la: a)fiabilitatea şi integritatea informaţiilor financiare şi operaţionale; b)eficacitatea şi eficienţa proceselor/activităţilor/operaţiilor; c)protejarea patrimoniului; d)respectarea legilor, reglementărilor şi procedurilor.3.2.3.3.2. Auditorii interni trebuie să examineze, pe timpul derulării misiunilor de audit public intern, procedurile formalizate în acord cu obiectivele misiunii, în vederea identificării tuturor deficienţelor semnificative ale acestora. 3.2.3.3.3. Auditorii interni trebuie să analizeze operaţiile şi activităţile şi să determine măsura în care rezultatele corespund obiectivelor stabilite şi dacă operaţiile/activităţile sunt aplicate sau realizate conform prevederilor. 3.2.4. Planificarea şi realizarea misiunii de audit public intern 3.2.4.1. Planificarea şi realizarea misiunii de audit public intern iau în calcul următoarele: a)obiectivele misiunii de audit public intern, care trebuie să abordeze procesele de management al riscurilor, de control intern şi de guvernanţă, asociate activităţilor supuse auditului intern; b)sfera misiunii de audit public intern, care trebuie să fie suficient de extinsă şi să acopere sistemele, activităţile, operaţiile, documentele şi bunurile domeniului în care aceasta se realizează; c)resursele de audit intern alocate misiunii, care trebuie să aibă în vedere natura şi complexitatea obiectivelor, limitele de timp şi rezultatele aşteptate; d)programul misiunii de audit public intern, care trebuie să asigure îndeplinirea obiectivelor misiunii şi să definească activităţile de realizat pentru colectarea, analiza, evaluarea şi documentarea informaţiilor.3.2.4.2. Realizarea misiunii de audit public intern include analiza, evaluarea şi colectarea documentelor şi informaţiilor, efectuarea testărilor planificate, stabilirea constatărilor, formularea recomandărilor şi concluziilor auditului în concordanţă cu obiectivele misiunii de audit intern. 3.2.4.3. Auditorii interni aplică tehnici şi instrumente adecvate de audit intern pentru colectarea de informaţii necesare, fiabile, pertinente şi utile în vederea realizării obiectivelor de audit intern. 3.2.4.4. Analiza şi evaluarea corespunzătoare a informaţiilor colectate permit formularea constatărilor, recomandărilor şi concluziilor adecvate de audit. 3.2.4.5. Constatările şi concluziile auditorilor interni sunt documentate cu probe suficiente şi pertinente de audit; auditorii interni adună elemente probante, formulează recomandări bazate pe analize şi monitorizează implementarea acestora. 3.2.4.6. Misiunea de audit public intern face obiectul unei supervizări corespunzătoare în vederea garantării îndeplinirii obiectivelor, asigurării calităţii şi dezvoltării profesionale a auditorilor interni. 3.2.5. Raportarea rezultatelor misiunii de audit public intern 3.2.5.1. Raportarea rezultatelor misiunii de audit public intern trebuie să conţină cel puţin informaţii cu privire la: a)tema misiunii de audit public intern - se prezintă obiectivele misiunii, tipul de audit intern şi baza legală a realizării misiunii de audit intern; b)sfera misiunii de audit public intern - se precizează activităţile auditate, perioada vizată, documentele evaluate, documentele elaborate şi natura acţiunilor executate; c)constatările - se prezintă rezultatul procesului de comparare între ceea ce ar trebui să existe, respectiv criteriile prestabilite, şi ceea ce există; d)recomandări - care asigură luarea măsurilor corective cu privire la disfuncţiile constatate şi cauzele acestora, precum şi posibilele îmbunătăţiri ale activităţilor; e)concluziile - se prezintă opiniile pe care auditorii interni le exprimă cu privire la consecinţele, constatările şi recomandările formulate pentru activităţile auditate; acestea prezintă măsura în care scopurile şi obiectivele entităţii publice sunt îndeplinite, iar activitatea auditată funcţionează aşa cum este prevăzut.3.2.5.2. Constatările, recomandările şi concluziile auditorilor interni sunt comunicate entităţii/structurii auditate, iar observaţiile sau neclarităţile sunt discutate cu responsabilii acesteia pe parcursul derulării misiunii de audit public intern. 3.2.5.3. Raportul de audit public intern se semnează pe fiecare pagină de auditorii interni şi pe ultima pagină de către conducătorul structurii de audit public intern, apoi se transmite spre avizare conducătorului entităţii publice care a aprobat misiunea. 3.2.5.4. Structura de audit public intern, în procesul de raportare a activităţii de audit intern, asigură şi raportarea asupra progreselor înregistrate în implementarea recomandărilor. PARTEA a II-aNormele metodologice de desfăşurare a misiunilor de audit public intern În cadrul acestei părţi se prezintă structura-cadru a derulării misiunilor de audit public intern privind: a)misiunile de asigurare; b)misiunile de consiliere; c)misiunile de evaluare. Capitolul IVMisiunile de asigurare Misiunile de asigurare se realizează în conformitate cu tipurile de audit intern reglementate de lege şi care pot fi: a)misiuni de audit de regularitate; b)misiuni de audit al performanţei; c)misiuni de audit de sistem.4.1. Misiunile de audit de regularitate 4.1.1. Prin planificarea şi realizarea misiunilor de audit de regularitate se urmăreşte examinarea acţiunilor asupra efectelor financiare pe seama fondurilor publice sau a patrimoniului public, sub aspectul respectării ansamblului principiilor, regulilor procedurale şi metodologice care le sunt aplicate. 4.1.2. Planificarea şi realizarea misiunii de audit de regularitate au ca obiective: a)să ajute entitatea/structura auditată prin intermediul opiniilor şi recomandărilor; b)să contribuie la gestionarea mai bună a riscurilor de către entitatea/structura auditată; c)să asigure o mai bună monitorizare a conformităţii cu regulile şi procedurile existente; d)să îmbunătăţească calitatea proceselor de management al riscului, de control şi de guvernanţă; e)să asigure că informaţiile financiare şi contabile sunt fiabile şi corecte; f)să îmbunătăţească eficienţa şi eficacitatea operaţiilor.4.1.3. Misiunilor de audit de regularitate le poate fi atribuită ca obiectiv principal asigurarea conformităţii procedurilor şi a operaţiunilor cu cadrul normativ de reglementare. Planificarea şi realizarea acestor misiuni au în vedere, în principal, compararea realităţii cu sistemul de referinţă stabilit, respectiv regularitatea în raport cu regula internă a instituţiei, precum şi conformitatea cu dispoziţia legală sau reglementară. 4.2. Misiunile de audit al performanţei 4.2.1. Auditul performanţei este o activitate independentă şi obiectivă de analiză a activităţilor/proceselor/programelor/ politicilor dintr-o entitate, concepută să aducă plusvaloare acestora, prin evaluarea şi compararea rezultatelor obţinute cu cele propuse sau aşteptate, în condiţii de economicitate, eficienţă şi eficacitate. 4.2.2. Auditul performanţei examinează dacă criteriile stabilite pentru implementarea obiectivelor şi atribuţiilor entităţii publice sunt corecte pentru evaluarea rezultatelor şi apreciază dacă rezultatele obţinute sunt în conformitate cu obiectivele stabilite. 4.2.3. Obiectivul principal al auditului performanţei este de a evalua modul în care entitatea publică utilizează fondurile publice, respectă principiile de economicitate, eficienţă şi eficacitate şi oferă managementului informaţii/asigurare/opinii independente în legătură cu atingerea rezultatelor dorite şi recomandări privind căile şi mijloacele de a-şi spori performanţa. 4.2.4. Auditul performanţei se concentrează pe rezultatele obţinute de entitatea publică, prin examinarea elementelor performanţei: a)economicitatea - constă în minimizarea costului resurselor alocate pentru atingerea rezultatelor estimate ale unei activităţi cu menţinerea calităţii corespunzătoare a acestor rezultate; b)eficienţa - constă în maximizarea rezultatelor unei activităţi în relaţie cu resursele utilizate; c)eficacitatea - reprezintă gradul de îndeplinire a obiectivelor programate pentru fiecare activitate şi raportul dintre efectul proiectat şi rezultatul efectiv al activităţii.4.2.5. În realizarea auditului performanţei, auditorii interni adoptă următoarele abordări: a)abordarea pe bază de rezultate - constă în evaluarea performanţelor realizate, respectiv în ce măsură au fost îndeplinite cerinţele privind economicitatea, eficienţa şi eficacitatea în procesul de implementare şi derulare a unui program sau a unei activităţi; b)abordarea pe bază de probleme - constă în identificarea, verificarea şi analiza problemelor, care se referă la economicitatea, eficienţa şi eficacitatea activităţilor ce vizează implementarea şi derularea unor programe sau realizarea unor activităţi de către entităţile auditate, şi a cauzelor apariţiei acestora.4.2.6. Auditul performanţei examinează sistemul de control intern/managerial al entităţii publice în scopul identificării slăbiciunilor în nerealizarea ţintelor de performanţă. Examinarea presupune evaluarea componentelor sistemului de control intern/managerial care asigură economicitatea, eficienţa şi eficacitatea activităţilor, analiza cauzelor şi formularea de recomandări pentru remedierea slăbiciunilor constatate. 4.2.7. Criteriul principal în activitatea de selectare a temelor de audit îl reprezintă perspectiva îmbunătăţirii în ansamblu a performanţelor programelor/activităţilor. 4.2.8. Pentru realizarea misiunilor de audit al performanţei se stabileşte un sistem de referinţă, respectiv criterii la care să se raporteze rezultatele verificărilor efectuate. Criteriile sunt stabilite pe baza bunei practici în domeniu şi prin analiza datelor şi informaţiilor rezultate din următoarele surse: a)legislaţie, politici publice, standarde naţionale sau internaţionale; b)ghiduri şi reglementări departamentale; c)practici manageriale acceptate în domeniu; d)cerinţe contractuale; e)standarde pe domenii şi alţi indicatori relevanţi; f)obiective şi sarcini de performanţă relevante, publicate în literatura de specialitate; g)referinţe obţinute prin compararea cu buna practică în domeniul auditat; h)rezultatele obţinute de entităţi publice similare; i)criterii utilizate în audituri similare; j)criterii de performanţă stabilite de către legislativ; k)criterii obţinute prin valorificarea experienţei unor specialişti, experţi, cercetători în domeniu.4.2.9. Criteriile selectate trebuie să fie relevante, rezonabile şi corespunzătoare obiectivelor auditului. 4.3. Misiunea de audit de sistem 4.3.1. Auditul de sistem reprezintă o evaluare de profunzime a sistemelor de conducere şi de control intern, cu scopul de a stabili dacă acestea funcţionează economic, eficace şi eficient, pentru identificarea deficienţelor şi formularea de recomandări pentru corectarea acestora. 4.3.2. Auditul de sistem trebuie să furnizeze o asigurare privind funcţionarea entităţii publice în ansamblul său. Această asigurare se obţine prin analiza elementelor componente (subsistemele) în cadrul unor misiuni specifice. 4.3.3. Misiunea de audit de sistem trebuie să abordeze atât elemente specifice regularităţii activităţilor cu cadrul normativ care le reglementează, cu standardele sau cu bunele practici în domeniile auditate, cât şi elemente ale performanţei. 4.3.4. Criteriile abordate în cadrul derulării unei misiuni de audit de sistem sunt următoarele: a)conformitatea atât cu strategia, politicile, planurile, regulamentele şi procedurile, cât şi cu cadrul normativ specific domeniului auditabil; b)regularitatea operaţiilor şi etica profesională; c)integritatea patrimonială şi protejarea împotriva pierderii sau deteriorării de orice natură, inclusiv integritatea evidenţelor şi documentelor justificative; d)economicitatea intrărilor de orice fel, a utilizării resurselor şi eficienţa operaţiilor; e)realizarea obiectivelor şi atingerea ţintelor respectând standardele de calitate şi performanţă; f)fiabilitatea, oportunitatea şi utilitatea informaţiilor financiare, operaţionale şi decizionale.4.3.5. Auditul de sistem ia în considerare faptul că entitatea publică poate fi percepută ca un sistem, ansamblu compus din mai multe subsisteme care contribuie la îndeplinirea obiectivelor acesteia. Abordarea pe ansamblu sau pe componente trebuie realizată în funcţie de mărimea, volumul şi diversitatea domeniilor în care activează entitatea publică. 4.3.6. Auditul de sistem reprezintă analiza aprofundată pe componentele entităţii publice a intrărilor, proceselor şi rezultatelor şi urmăreşte obţinerea de răspunsuri cu privire la modul în care a fost conceput şi pus în aplicare sistemul/subsistemul. 4.4. Metodologia generală de derulare a misiunilor de asigurare presupune parcurgerea, în cadrul fiecărei etape, a activităţilor specifice şi elaborarea documentelor, conform schemei prezentate în continuare:

|

Etape |

Activităţi |

Documente |

Supervizarea |

|

Pregătirea misiunii de audit |

Iniţierea auditului |

Ordinul de serviciu - anexa nr. 3 Declaraţia de independenţă - anexa nr. 4 Notificarea privind declanşarea misiunii de audit public intern - anexa nr. 5 |

|

Colectarea şi prelucrarea informaţiilor |

- |

|

Analiza riscurilor |

Tabelul „Puncte tari şi puncte slabe“ - anexa nr. 6 |

|

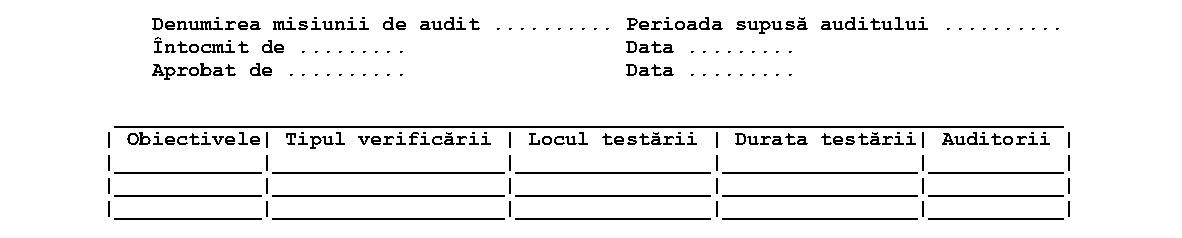

Elaborarea programului de audit public intern |

Programul de audit - anexa nr. 7 Programul preliminar al intervenţiei la faţa locului - anexa nr. 8 |

|

Etape |

Activităţi |

Documente |

Supervizarea |

|

Intervenţia la faţa locului |

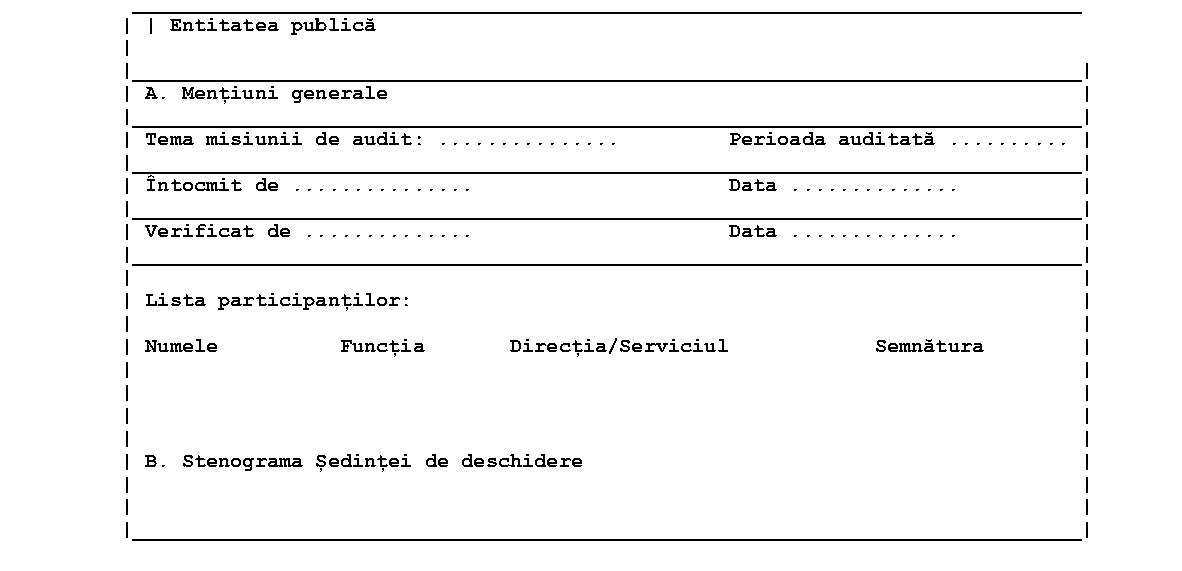

Şedinţa de deschidere |

Minuta şedinţei de deschidere - anexa nr. 9 |

|

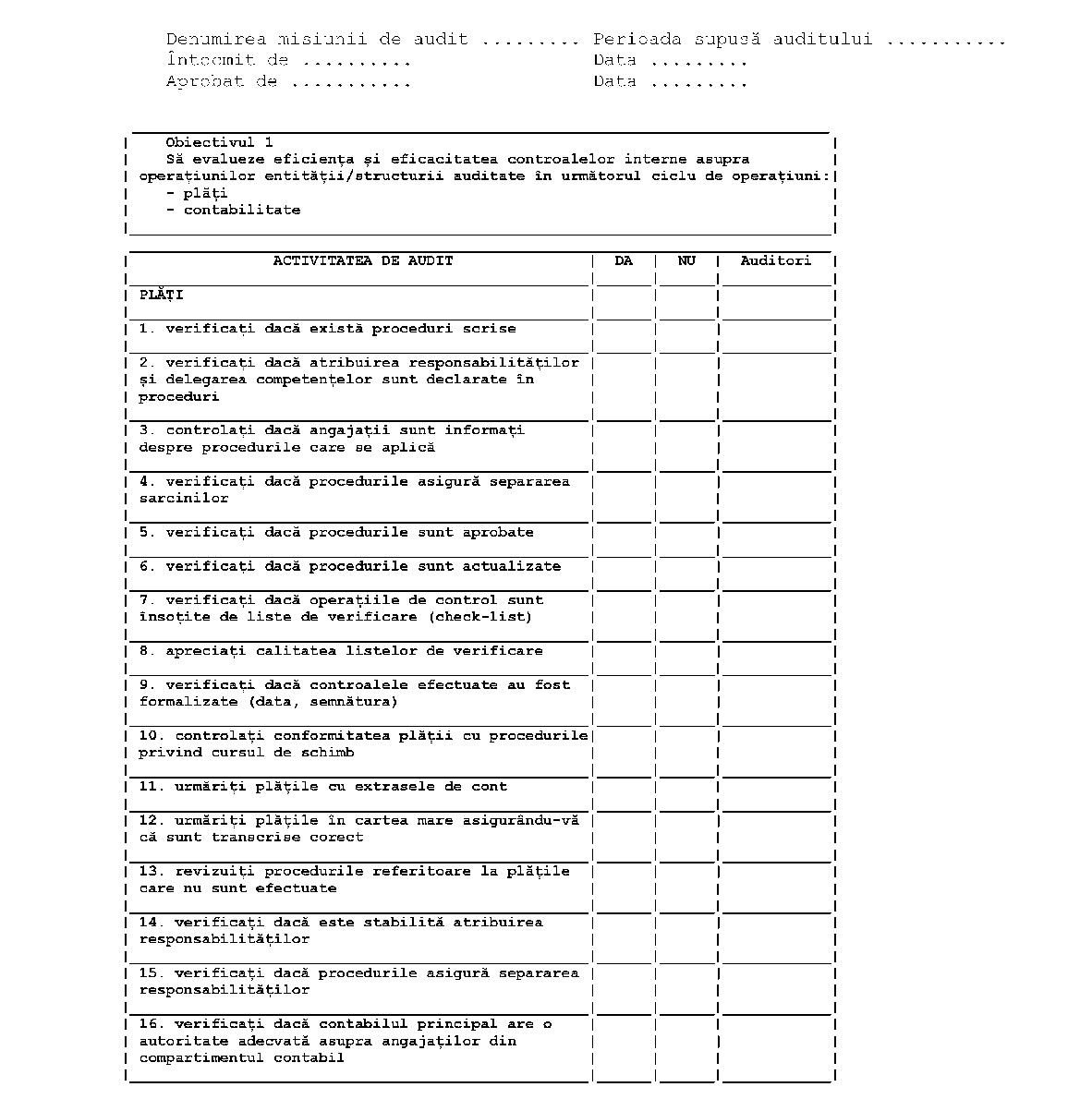

Colectarea dovezilor |

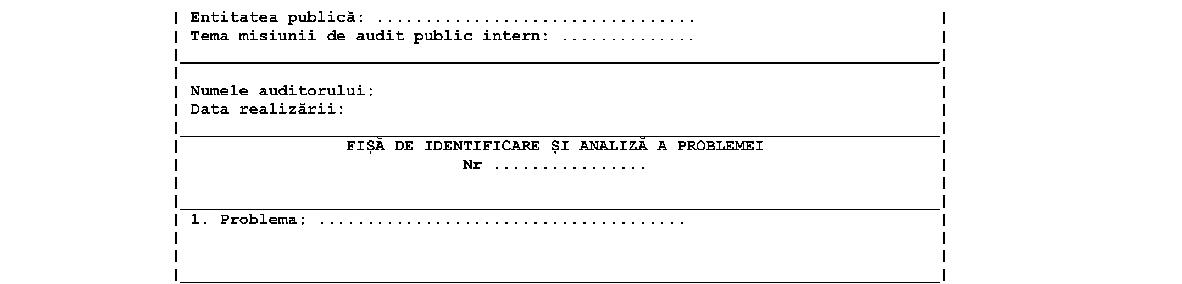

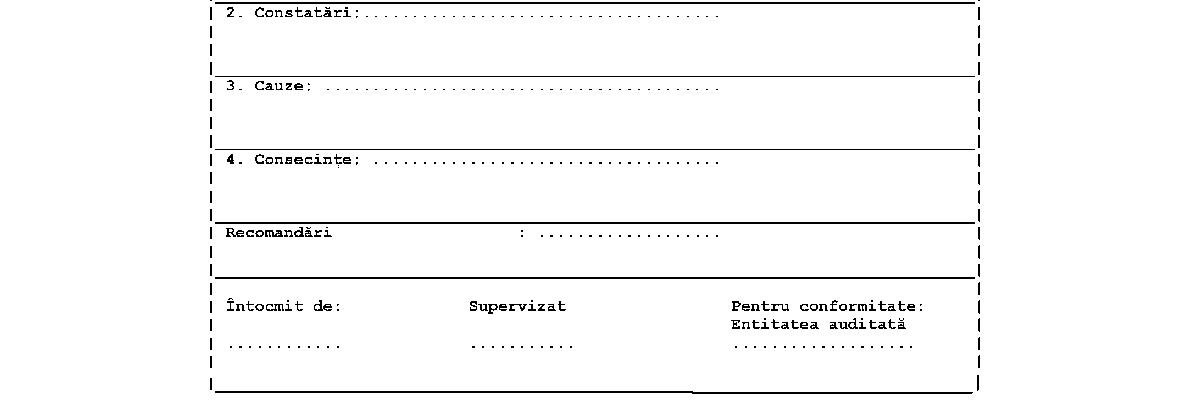

Chestionar - listă de verificare - anexa nr. 10 Fişa de identificare şi analiză a problemei - anexa nr. 11 |

|

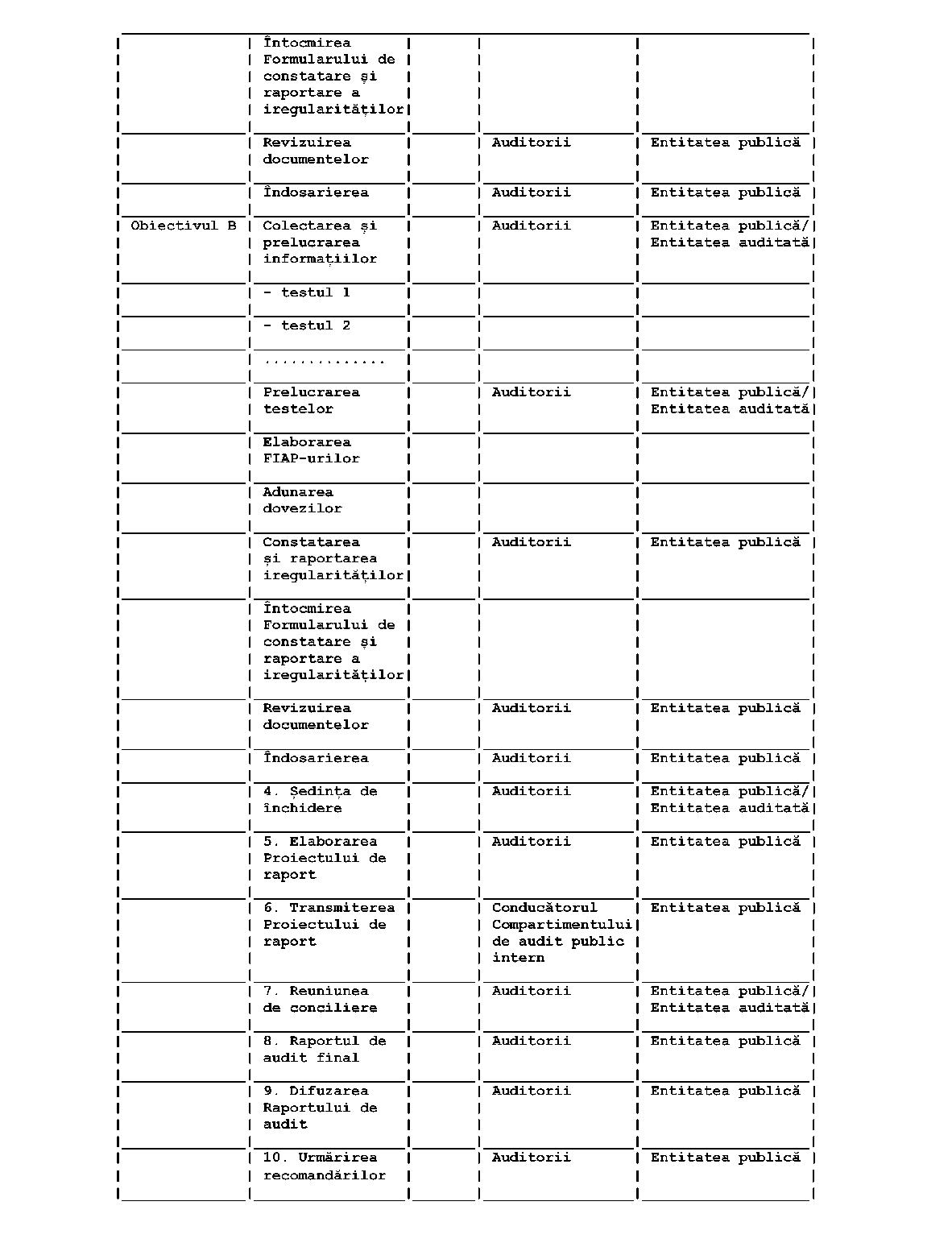

Constatarea şi raportarea iregularităţilor |

Formular de constatare şi raportare a iregularităţilor - anexa nr. 12 |

|

Revizuirea documentelor de lucru |

Nota centralizatoare a documentelor de lucru - anexa nr. 13 |

|

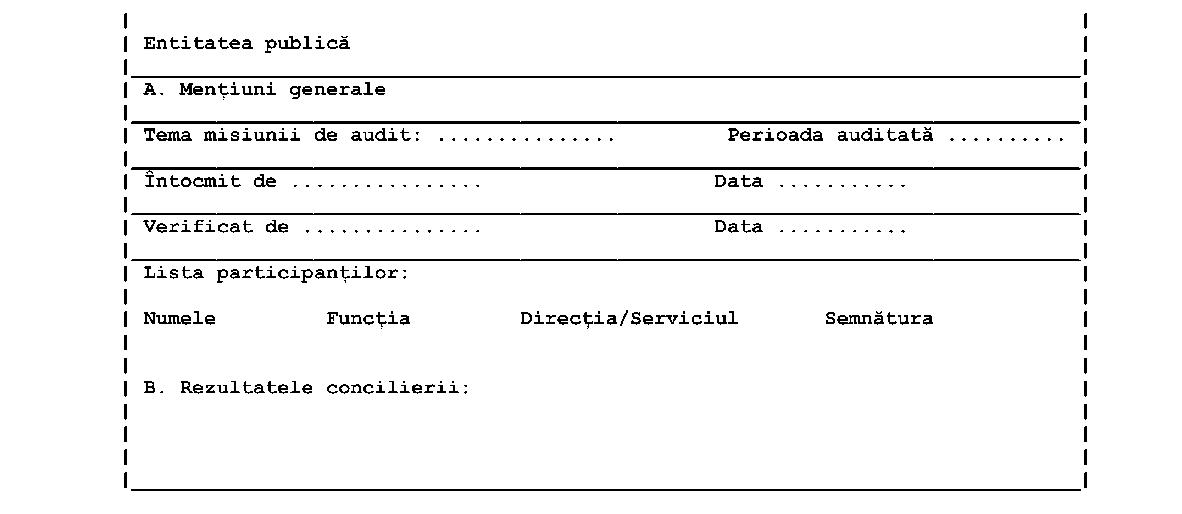

Şedinţa de închidere |

Minuta şedinţei de închidere - anexa nr. 14 |

|

Raportul de audit public intern |

Elaborarea proiectului de raport de audit |

Proiect de raport |

|

Transmiterea proiectului de raport de audit |

- |

|

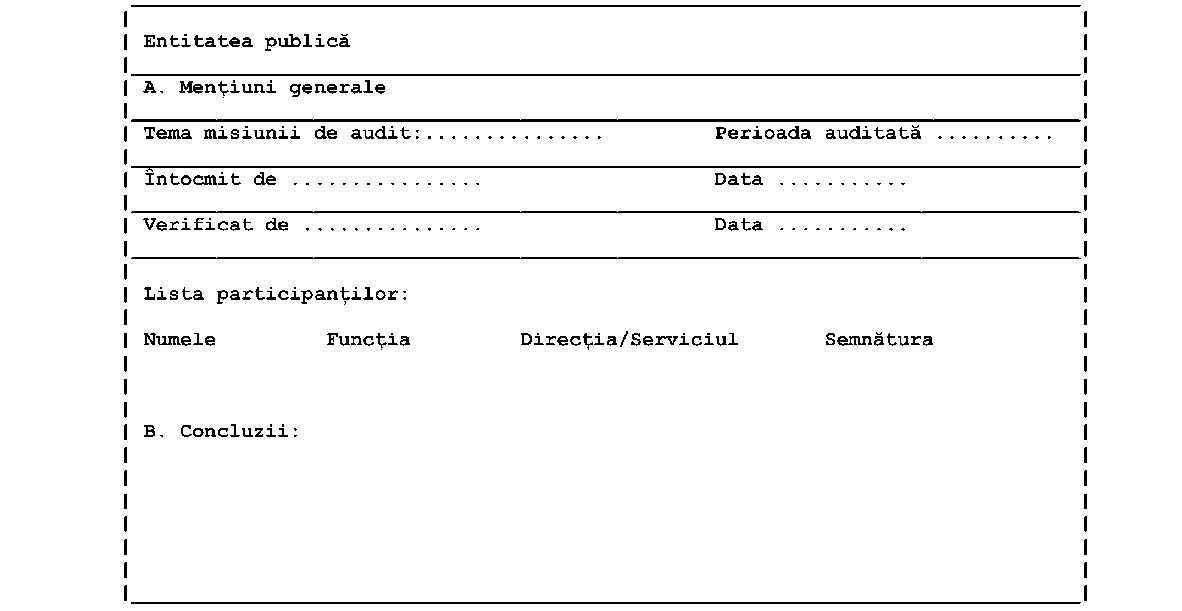

Reuniunea de conciliere |

Minuta reuniunii de conciliere - anexa nr. 15 |

|

Raportul de audit |

Raportul de audit |

|

Difuzarea raportului de audit |

- |

|

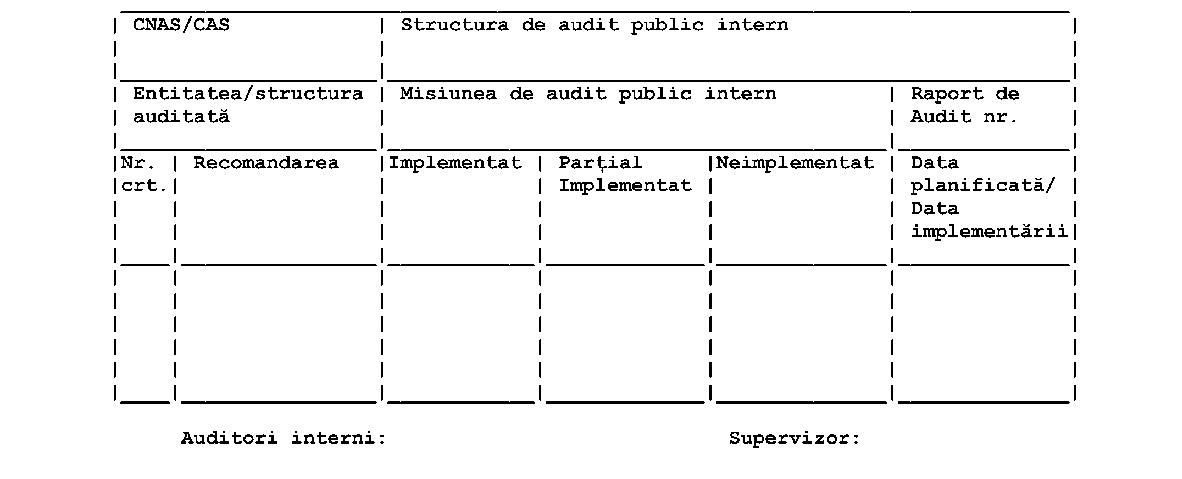

Urmărirea recomandărilor |

Urmărirea recomandărilor |

Fişa de urmărire a recomandărilor - anexa nr. 16 |

4.5. Metodologia generală de derulare a misiunilor de asigurare presupune, conform prezentelor norme, parcurgerea următoarelor etape: a)pregătirea misiunii de audit public intern; b)intervenţia la faţa locului; c)raportarea activităţii de audit public intern; d)urmărirea recomandărilor.4.6. Pregătirea misiunii de asigurare 4.6.1. Iniţierea auditului intern 4.6.1.1. Elaborarea ordinului de serviciu 4.6.1.1.1. Ordinul de serviciu (anexa nr. 3) autorizează efectuarea misiunii de audit public intern şi se întocmeşte de către conducătorul structurii de audit public intern, pe baza Planului anual de audit public intern. 4.6.1.1.2. Ordinul de serviciu are drept scop nominalizarea auditorilor interni pentru realizarea misiunii de audit intern. 4.6.1.1.3. Ordinul de serviciu reprezintă mandatul de intervenţie al echipei de auditori interni acordat de către conducătorul structurii de audit public intern. Pe baza acestuia se desfăşoară misiunea de audit intern şi se informează persoanele interesate asupra următoarelor aspecte: a)cadrul juridic privind realizarea misiunii de audit public intern; b)scopul misiunii şi tipul auditului intern; c)obiectivele generale ale misiunii de audit public intern; d)perioada efectuării misiunii de audit public intern; e)desemnarea supervizorului; f)perioada supusă auditului; g)numele şi prenumele auditorilor interni desemnaţi să efectueze misiunea.

|

Conducătorul structurii de audit public intern |

a) întocmeşte ordinul de serviciu pe baza Planului anual de audit public intern; b) semnează ordinul de serviciu; c) furnizează copii ale ordinului de serviciu fiecărui membru al echipei de audit; d) organizează şedinţe de lucru cu echipa de audit în cadrul cărora se comunică scopul misiunii, metodologia ce se va utiliza şi rezultatele ce se aşteaptă de la misiunea respectivă; e) repartizează sarcinile de serviciu pe fiecare auditor în parte. |

|

Auditorii interni |

a) primesc ordinul de serviciu; b) iau cunoştinţă despre scopul, metodologia ce se va utiliza pentru a realiza misiunea de audit public intern şi despre rezultatele aşteptate de către conducătorul structurii de audit public intern. |

4.6.1.2. Elaborarea Declaraţiei de independenţă 4.6.1.2.1. Independenţa auditorilor interni desemnaţi pentru realizarea unei misiuni de audit public intern trebuie declarată prin completarea documentului „Declaraţia de independenţă“, prevăzut în anexa nr. 4. 4.6.1.2.2. Conducătorul structurii de audit public intern analizează situaţiile de incompatibilitate, stabileşte modalităţile de eliminare sau soluţionare a incompatibilităţilor prin furnizarea de explicaţii adecvate în cadrul declaraţiei de independenţă. 4.6.1.2.3. Incompatibilităţile, reale sau posibile, apărute în timpul misiunii de audit public intern trebuie declarate imediat de către auditorii interni, iar conducătorul structurii de audit public intern are responsabilitatea soluţionării acestora. 4.6.1.2.4. Eliminarea sau diminuarea incompatibilităţilor personale ale auditorilor interni se poate realiza şi prin transferarea atribuţiilor în realizarea misiunii de audit public intern între auditorii interni sau prin înlocuirea auditorilor interni.

|

Auditorii interni |

a) completează declaraţia de independenţă; b) declară orice incompatibilitate, reală sau posibilă; c) îndosariază declaraţia de independenţă în dosarul de audit. |

|

Conducătorul structurii de audit public intern |

a) verifică declaraţia de independenţă; b) identifică şi analizează incompatibilitatea semnalată de către auditori şi stabileşte modalitatea în care aceasta poate fi eliminată; c) stabileşte cerinţele de pregătire profesională necesare echipei de audit intern în vederea realizării misiunii; d) avizează declaraţia de independenţă. |

4.6.1.3. Elaborarea Notificării privind declanşarea misiunii de audit public intern 4.6.1.3.1. Structura de audit public intern notifică entitatea/structura auditată cu 15 zile calendaristice înainte de data declanşării misiunii de audit public intern. 4.6.1.3.2. Notificarea privind declanşarea misiunii de audit public intern, prevăzută în anexa nr. 5, conţine informaţii referitoare la scopul, obiectivele generale, durata misiunii, documentele care urmează a fi puse la dispoziţie de entitatea/structura auditată până la intervenţia la faţa locului, precum şi informaţii cu privire la data şedinţei de deschidere. 4.6.1.3.3. Notificarea se transmite entităţii/structurii auditate împreună cu Carta auditului intern. 4.6.1.3.4. Entitatea auditată poate solicita amânarea/decalarea misiunii de audit public intern/intervenţiei la faţa locului, în cazuri justificate (acţiuni speciale în derulare, lipsa personalului, alte circumstanţe care nu asigură desfăşurarea misiunii în condiţiile legii), cu aprobarea conducerii entităţii, după consultarea prealabilă a conducătorului structurii de audit public intern. Entitatea publică va prezenta conducătorului structurii de audit public intern documentul prin care se aprobă această solicitare.

|

Auditorii interni |

a) întocmesc notificarea către entitatea/structura auditată, inclusiv pentru structurile atrase în misiunea de audit public intern; b) pregătesc un exemplar al Cartei auditului intern; c) atribuie un număr de înregistrare notificării; d) transmit notificarea entităţii/structurii auditate, însoţită de Carta auditului intern; e) îndosariază copia notificării în dosarul permanent. |

|

Conducătorul structurii de audit public intern |

a) verifică corectitudinea şi suficienţa informaţiilor cuprinse în notificare; b) semnează notificarea. |

4.6.2. Colectarea şi prelucrarea informaţiilor 4.6.2.1. Identificarea cadrului de reglementare a domeniului auditabil 4.6.2.1.1. Colectarea informaţiilor. În această procedură auditorii interni solicită şi colectează informaţii cu caracter general despre entitatea/structura auditată cu scopul de a cunoaşte domeniul auditabil şi particularităţile acestuia. Informaţiile colectate trebuie să fie pertinente şi utile pentru atingerea următoarelor scopuri: a)identificarea principalelor elemente ale contextului instituţional şi socioeconomic în care entitatea/structura auditată îşi desfăşoară activitatea; b)cunoaşterea organizării entităţii/structurii auditate, a diferitelor niveluri de administrare, conform organigramei, şi a modalităţilor de desfăşurare a activităţilor; c)identificarea punctelor-cheie ale funcţionării entităţii/ structurii auditate şi ale sistemelor sale de control, pentru o evaluare prealabilă a punctelor tari şi a punctelor slabe; d)identificarea şi evaluarea riscurilor semnificative; e)identificarea informaţiilor probante necesare pentru atingerea obiectivelor controlului şi selecţionării tehnicilor de investigare adecvate.4.6.2.1.2. Prelucrarea informaţiilor În această procedură se grupează şi sistematizează informaţiile în vederea identificării activităţilor/acţiunilor auditabile şi a realizării analizei de risc, precum şi a identificării preliminare a aspectelor pozitive şi a abaterilor relevante de la cadrul de reglementare. Această activitate constă în: a)analiza entităţii/structurii auditate şi activităţii sale (organigrama, regulamentul de organizare şi funcţionare, fişele posturilor, circuitul documentelor); b)analiza cadrului normativ ce reglementează activitatea entităţii/structurii auditate; c)analiza factorilor susceptibili de a împiedica buna desfăşurare a misiunii de audit public intern; d)analiza rezultatelor controalelor precedente; e)analiza informaţiilor externe referitoare la entitatea/structura auditată.

|

Auditorii interni |

a) se familiarizează cu activitatea entităţii/structurii auditate; b) identifică legile şi regulamentele aplicabile entităţii/structurii auditate; c) obţin organigrama, regulamentele de funcţionare, fişele posturilor, procedurile scrise ale entităţii/structurii auditate; d) identifică personalul responsabil; e) identifică circuitul documentelor; |

|

|

f) obţin rapoartele de control/audit anterioare; g) colectează date statistice, informaţii, semnale, indicii pentru a le utiliza în faza de analiză a riscului în cazul misiunii de audit public intern; h) identifică şi analizează factorii susceptibili de a împiedica desfăşurarea misiunii de audit. |

|

Conducătorul structurii de audit public intern |

a) revede documentaţia; b) organizează o şedinţă pentru identificarea obiectivelor auditabile şi a criteriilor de analiză de risc; reevaluează stabilirea obiectivelor, a scopului auditului şi a metodologiei, după caz. |

4.6.2.2. Stabilirea obiectivelor, activităţilor, acţiunilor şi identificarea riscurilor 4.6.2.2.1. Misiunile de audit de asigurare au ca rezultat final al prelucrării informaţiilor stabilirea activităţilor/acţiunilor auditabile aferente fiecărui obiectiv de audit menţionat în ordinul de serviciu şi identificarea riscurilor în cazul acestora. 4.6.2.2.2. Identificarea acţiunilor auditabile presupune parcurgerea următoarelor etape: a)detalierea fiecărei activităţi în acţiuni succesive descriind procesul de la realizarea acestei activităţi până la înregistrarea ei; b)definirea riscurilor semnificative pentru fiecare activitate/acţiune în parte.4.6.2.2.3. Identificarea activităţilor/acţiunilor auditabile se concretizează prin elaborarea Listei centralizatoare a obiectelor auditabile. 4.6.3. Analiza riscurilor 4.6.3.1. Conceptul de risc 4.6.3.1.1. Riscul reprezintă orice eveniment, acţiune, situaţie sau comportament cu impact nefavorabil asupra capacităţii entităţii publice de a-şi realiza obiectivele. 4.6.3.1.2. Categorii de riscuri: a)riscuri de organizare: lipsa responsabilităţilor; insuficienta organizare a resurselor umane; documentaţie insuficientă, neactualizată etc.; b)riscuri operaţionale: neînregistrarea în evidenţele contabile; arhivare necorespunzătoare a documentelor justificative; lipsa controalelor operaţiilor cu risc ridicat etc.; c)riscuri financiare: plăţi nesecurizate, nedetectarea operaţiilor cu risc financiar etc.; d)riscuri generate de schimbări: legislative, structurale, manageriale etc.4.6.3.1.3. Componentele riscului sunt: a)probabilitatea de apariţie reprezintă o măsură a posibilităţii de apariţie a riscului determinată apreciativ sau prin cuantificare; b)impactul riscului reprezintă efectele/consecinţele asupra entităţii în cazul manifestării riscului.4.6.3.2. Scopul analizei riscurilor 4.6.3.2.1. Analiza riscurilor reprezintă o etapă majoră în procesul de audit intern, care are drept scop: a)să identifice pericolele din entitatea/structura auditată; b)să identifice dacă controalele interne sau procedurile entităţii/structurii auditate pot preveni, elimina ori minimiza pericolele; c)să evalueze structura/evoluţia controlului intern al entităţii/structurii auditate.4.6.3.2.2. Fazele analizei riscurilor a)analiza activităţii entităţii/structurii auditate; b)identificarea şi evaluarea riscurilor inerente, respectiv a riscurilor de eroare semnificativă a activităţilor entităţii/structurii auditate, cu incidenţă asupra operaţiilor financiare; c)verificarea existenţei controalelor interne, a procedurilor de control intern, precum şi evaluarea acestora; d)evaluarea punctelor slabe, cuantificarea şi împărţirea lor pe clase de risc.Auditorii interni trebuie să integreze în procesul de identificare şi evaluare a riscurilor semnificative şi pe cele depistate în cursul altor misiuni. 4.6.3.3. Măsurarea riscurilor 4.6.3.3.1. Măsurarea riscurilor depinde de probabilitatea de apariţie a acestora şi de gravitatea consecinţelor, adică de impactul riscului, şi utilizează drept instrumente criteriile de apreciere a riscurilor. 4.6.3.3.2. Măsurarea probabilităţii Criteriile utilizate pentru măsurarea probabilităţii de apariţie a riscului sunt: a)aprecierea vulnerabilităţii entităţii; b)aprecierea controlului intern.Probabilitatea de apariţie a riscului variază de la imposibilitate la certitudine şi este exprimată pe o scară de valori pe 3 niveluri:

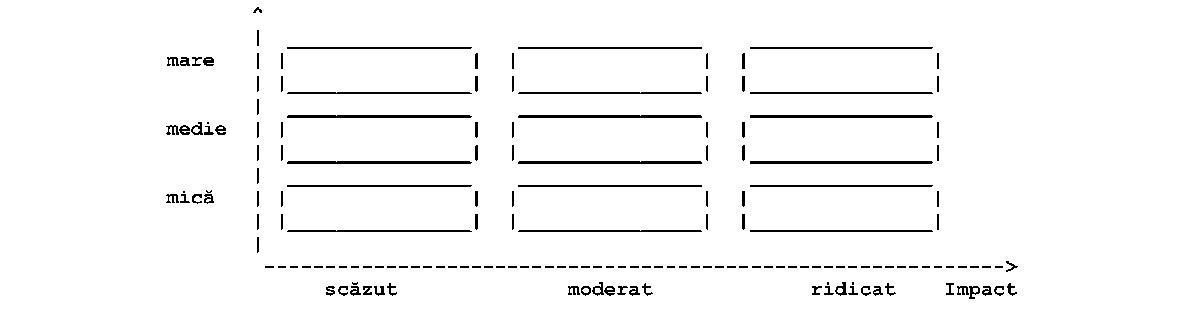

– probabilitate mică;

– probabilitate medie;

– probabilitate mare. a)Aprecierea vulnerabilităţii entităţiiPentru a efectua aprecierea, auditorul va examina toţi factorii cu incidenţă asupra vulnerabilităţii domeniului auditabil, cum ar fi:

– resursele umane;

– complexitatea prelucrării operaţiilor;

– mijloacele tehnice existente.Vulnerabilitatea se exprimă pe 3 niveluri:

– vulnerabilitate redusă;

– vulnerabilitate medie;

– vulnerabilitate mare. b)Aprecierea controlului internAprecierea controlului intern se face pe baza unei analize a calităţii controlului intern al entităţii, pe 3 niveluri:

– control intern corespunzător;

– control intern insuficient;

– control intern cu lipsuri grave.4.6.3.3.3. Măsurarea gravităţii consecinţelor evenimentului (nivelul impactului) Nivelul impactului reprezintă efectele riscului în cazul producerii sale şi se poate exprima pe o scară valorică pe 3 niveluri:

– impact scăzut;

– impact moderat;

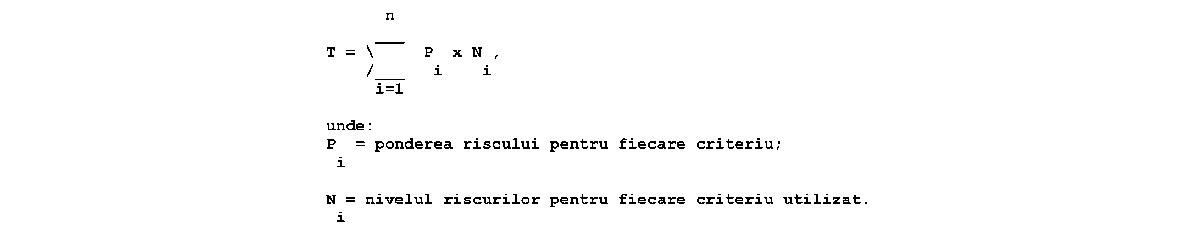

– impact ridicat.Probabilitate  4.6.3.4. Analiza riscurilor Prezentele norme metodologice exemplifică efectuarea analizei riscurilor prin parcurgerea următorilor paşi: a)identificarea (listarea) operaţiilor/activităţilor auditabile, respectiv a obiectelor auditabile. În această fază se analizează şi se identifică activităţile/operaţiile, precum şi interdependenţele existente între acestea, fixându-se perimetrul de analiză; b)identificarea ameninţărilor, riscurilor inerente posibile, asociate acestor operaţiuni/activităţi, prin determinarea impactului financiar al acestora; c)stabilirea criteriilor de analiză a riscului. Recomandăm utilizarea criteriilor: aprecierea controlului intern, aprecierea cantitativă şi aprecierea calitativă; d)stabilirea nivelului riscului pentru fiecare criteriu, prin utilizarea unei scări de valori pe 3 niveluri, astfel:d1) pentru aprecierea controlului intern: control intern corespunzător - nivel 1; control intern insuficient - nivel 2; control intern cu lipsuri grave - nivel 3; d2) pentru aprecierea cantitativă: impact financiar slab - nivel 1; impact financiar mediu - nivel 2; impact financiar important - nivel 3; d3) pentru aprecierea calitativă: vulnerabilitate redusă - nivel 1; vulnerabilitate medie - nivel 2; vulnerabilitate mare - nivel 3; e)stabilirea punctajului total al criteriului utilizat (T). Se atribuie un factor de greutate şi un nivel de risc fiecărui criteriu. Produsul acestor 2 factori dă punctajul pentru criteriul respectiv, iar suma punctajelor pentru o anumită operaţie/activitate auditabilă conduce la determinarea punctajului total al riscului operaţiei/activităţii respective. Punctajul total al riscului se obţine utilizându-se formula:

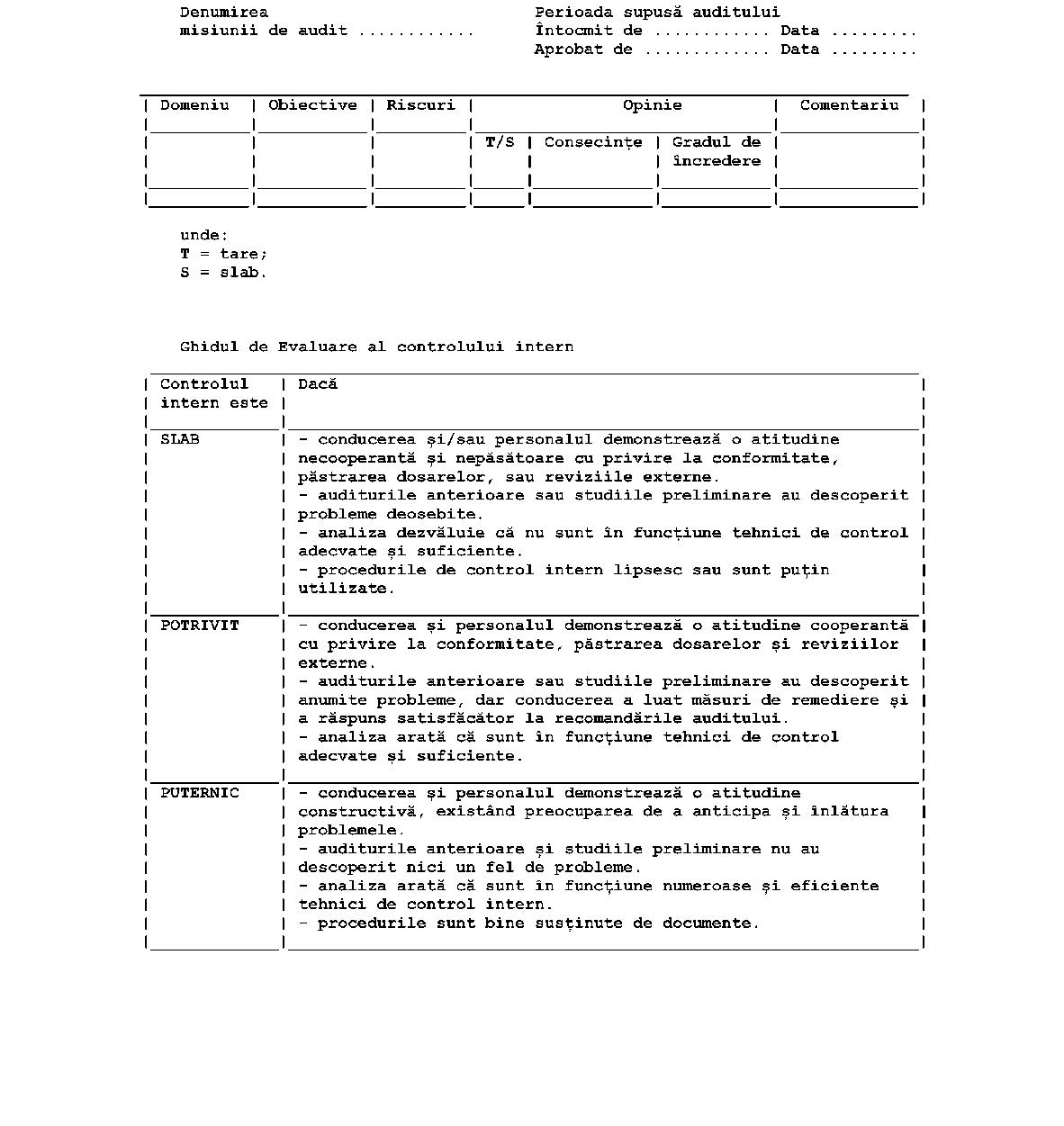

4.6.3.4. Analiza riscurilor Prezentele norme metodologice exemplifică efectuarea analizei riscurilor prin parcurgerea următorilor paşi: a)identificarea (listarea) operaţiilor/activităţilor auditabile, respectiv a obiectelor auditabile. În această fază se analizează şi se identifică activităţile/operaţiile, precum şi interdependenţele existente între acestea, fixându-se perimetrul de analiză; b)identificarea ameninţărilor, riscurilor inerente posibile, asociate acestor operaţiuni/activităţi, prin determinarea impactului financiar al acestora; c)stabilirea criteriilor de analiză a riscului. Recomandăm utilizarea criteriilor: aprecierea controlului intern, aprecierea cantitativă şi aprecierea calitativă; d)stabilirea nivelului riscului pentru fiecare criteriu, prin utilizarea unei scări de valori pe 3 niveluri, astfel:d1) pentru aprecierea controlului intern: control intern corespunzător - nivel 1; control intern insuficient - nivel 2; control intern cu lipsuri grave - nivel 3; d2) pentru aprecierea cantitativă: impact financiar slab - nivel 1; impact financiar mediu - nivel 2; impact financiar important - nivel 3; d3) pentru aprecierea calitativă: vulnerabilitate redusă - nivel 1; vulnerabilitate medie - nivel 2; vulnerabilitate mare - nivel 3; e)stabilirea punctajului total al criteriului utilizat (T). Se atribuie un factor de greutate şi un nivel de risc fiecărui criteriu. Produsul acestor 2 factori dă punctajul pentru criteriul respectiv, iar suma punctajelor pentru o anumită operaţie/activitate auditabilă conduce la determinarea punctajului total al riscului operaţiei/activităţii respective. Punctajul total al riscului se obţine utilizându-se formula: f)clasarea riscurilor, pe baza punctajelor totale obţinute anterior, în: risc mic, risc mediu, risc mare; g)ierarhizarea operaţiunilor/activităţilor ce urmează a fi auditate, respectiv elaborarea tabelului „Puncte tari şi puncte slabe “ (anexa nr. 6). Tabelul punctelor tari şi punctelor slabe prezintă sintetic rezultatul evaluării fiecărei activităţi/operaţiuni/teme analizate şi permite ierarhizarea riscurilor în scopul orientării activităţii de audit public intern, respectiv stabilirea tematicii în detaliu. Tabelul prezintă în partea stângă rezultatele analizei riscurilor (domeniile/obiectele auditabile, obiectivele specifice, riscuri, indicatori şi indici), iar în partea dreaptă, opinia şi comentariile auditorului intern.

f)clasarea riscurilor, pe baza punctajelor totale obţinute anterior, în: risc mic, risc mediu, risc mare; g)ierarhizarea operaţiunilor/activităţilor ce urmează a fi auditate, respectiv elaborarea tabelului „Puncte tari şi puncte slabe “ (anexa nr. 6). Tabelul punctelor tari şi punctelor slabe prezintă sintetic rezultatul evaluării fiecărei activităţi/operaţiuni/teme analizate şi permite ierarhizarea riscurilor în scopul orientării activităţii de audit public intern, respectiv stabilirea tematicii în detaliu. Tabelul prezintă în partea stângă rezultatele analizei riscurilor (domeniile/obiectele auditabile, obiectivele specifice, riscuri, indicatori şi indici), iar în partea dreaptă, opinia şi comentariile auditorului intern.

|

Auditorii interni |

a) stabilesc activităţile şi acţiunile auditabile şi riscurile asociate acestora; b) stabilesc nivelul probabilităţii de manifestare a riscului; c) stabilesc nivelul impactului riscului; d) stabilesc punctajul total al riscului: e) ierarhizează riscurile în funcţie de punctajele obţinute, respectiv elaborează tabelul „Puncte tari şi puncte slabe“; f) evaluează gradul de încredere în controlul intern pentru fiecare activitate/operaţie auditabilă. |

|

Conducătorul structurii de audit public intern |

a) analizează şi evaluează punctajul total calculat al riscului; b) analizează şi evaluează ierarhizarea riscurilor; c) analizează şi evaluează gradul de încredere în controlul intern; d) organizează o şedinţă de lucru cu echipa de audit pentru analiza opiniilor cu privire la controlul intern; e) avizează Tabelul „Puncte tari şi puncte slabe“. |

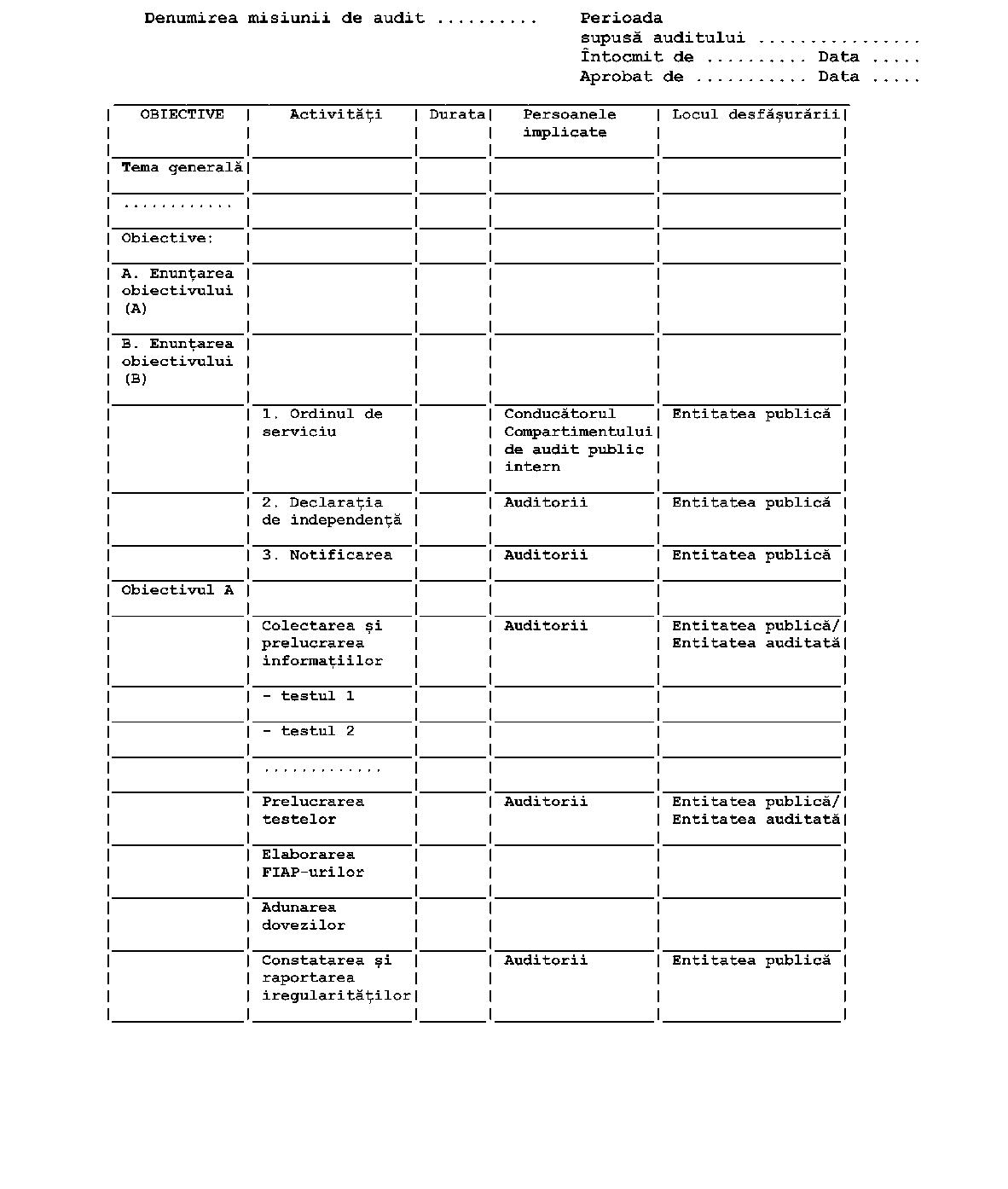

4.6.4. Elaborarea programului de audit public intern 4.6.4.1. Programul misiunii de audit public intern 4.6.4.1.1. Programul misiunii de audit public intern, prevăzut în anexa nr. 7, este un document intern de lucru al structurii de audit public intern şi cuprinde, pe fiecare obiectiv al misiunii, acţiunile concrete de efectuat necesare atingerii obiectivului, precum şi repartizarea acestora pe fiecare auditor intern. 4.6.4.1.2. Prin Programul misiunii de audit public intern se urmăreşte: a)asigurarea conducătorului structurii de audit public intern că au fost luate în considerare toate aspectele referitoare la obiectivele misiunii de audit public intern; b)asigurarea repartizării sarcinilor si planificarea activităţilor, de către supervizor.4.6.4.2. Programul intervenţiei la faţa locului 4.6.4.2.1 Programul intervenţiei la faţa locului, prevăzut în anexa nr. 8, se întocmeşte în baza Programului misiunii de audit public intern şi prezintă în mod detaliat lucrările pe care auditorii interni îşi propun să le efectueze, pentru a colecta probele de audit în baza cărora formulează concluziile, recomandările şi perioadele în care se realizează aceste verificări la faţa locului.

|

Auditorii interni |