În temeiul prevederilor art. 10 alin. (4) din Hotărârea Guvernului nr. 34/2009 privind organizarea şi funcţionarea Ministerului Finanţelor Publice, cu modificările şi completările ulterioare, şi ale art. 4 alin. (1), art. 28 alin. (2) şi ale art. 44 din Legea contabilităţii nr. 82/1991, republicată, cu modificările şi completările ulterioare,ministrul finanţelor publice emite prezentul ordin. Articolul 1Se aprobă Sistemul de raportare contabilă la 30 iunie 2018 a operatorilor economici, cuprins în anexa care face parte integrantă din prezentul ordin. Articolul 2

(1) Sistemul de raportare contabilă la 30 iunie 2018 a operatorilor economici prevăzut la art. 1 se aplică entităţilor cărora le sunt incidente Reglementările contabile privind situaţiile financiare anuale individuale şi situaţiile financiare anuale consolidate, aprobate prin Ordinul ministrului finanţelor publice nr. 1.802/2014, cu modificările şi completările ulterioare, şi care în exerciţiul financiar precedent au înregistrat o cifră de afaceri mai mare de 220.000 lei.

(2) Sistemul de raportare contabilă la 30 iunie 2018 a operatorilor economici prevăzut la art. 1 se aplică, de asemenea, persoanelor cărora le sunt incidente Reglementările contabile conforme cu Standardele Internaţionale de Raportare Financiară, aprobate prin Ordinul ministrului finanţelor publice nr. 2.844/2016, cu modificările şi completările ulterioare, şi care în exerciţiul financiar precedent au înregistrat o cifră de afaceri mai mare de 220.000 lei.

(3) Prevederile prezentului ordin se aplică inclusiv operatorilor economici al căror exerciţiu financiar este diferit de anul calendaristic.

(4) Pentru întocmirea raportărilor contabile la 30 iunie 2018, încadrarea în criteriul prevăzut la alin. (1), respectiv alin. (2), se efectuează pe baza indicatorilor determinaţi din situaţiile financiare anuale ale exerciţiului financiar precedent, respectiv a balanţei de verificare încheiate la finele exerciţiului financiar precedent. Aceleaşi prevederi se aplică şi în cazul entităţilor care au optat pentru un exerciţiu financiar diferit de anul calendaristic, potrivit Legii contabilităţii nr. 82/1991, republicată, cu modificările şi completările ulterioare.

(5) Persoanele care fac obiectul prezentului ordin sunt denumite în înţelesul acestuia entităţi. Articolul 3

(1) În scopul stabilirii sistemului de raportare contabilă la 30 iunie 2018, operatorii economici care aplică Reglementările contabile privind situaţiile financiare anuale individuale şi situaţiile financiare anuale consolidate, aprobate prin Ordinul ministrului finanţelor publice nr. 1.802/2014, cu modificările şi completările ulterioare, au în vedere criteriile prevăzute la pct. 9 din reglementările respective.

(2) Indicatorii total active, cifră de afaceri netă şi număr mediu de salariaţi se determină pe baza situaţiilor financiare anuale ale exerciţiului financiar precedent. Aceleaşi prevederi se aplică şi în cazul entităţilor care au optat pentru un exerciţiu financiar diferit de anul calendaristic, potrivit legii contabilităţii. Articolul 4În cazul persoanelor juridice care au subunităţi fără personalitate juridică, activitatea desfăşurată de acestea se însumează de persoana juridică care întocmeşte raportarea contabilă la 30 iunie 2018. Articolul 5

(1) Pentru asigurarea informaţiilor destinate sistemului instituţional al statului, prevederile prezentului ordin se aplică şi subunităţilor deschise în România de societăţi rezidente în state aparţinând Spaţiului Economic European, indiferent de exerciţiul financiar ales, în condiţiile legii. Subunităţile deschise în România de societăţi rezidente în state aparţinând Spaţiului Economic European verifică încadrarea în criteriul prevăzut la art. 2 pe baza indicatorilor determinaţi conform raportării contabile anuale la 31 decembrie 2017.

(2) Din punct de vedere contabil, sediile permanente din România care aparţin unor persoane juridice cu sediul în străinătate reprezintă subunităţi fără personalitate juridică ce aparţin acestor persoane juridice şi au obligaţia întocmirii raportărilor contabile cerute de legea contabilităţii.

(3) În situaţia în care persoana juridică cu sediul în străinătate îşi desfăşoară activitatea în România prin mai multe sedii permanente, raportările contabile cerute de legea contabilităţii se întocmesc de sediul permanent desemnat să îndeplinească obligaţiile fiscale, acesta reflectând activitatea tuturor sediilor permanente. În acest scop, sediul permanent desemnat procedează la însumarea informaţiilor corespunzătoare activităţii desfăşurate de fiecare sediu permanent. Articolul 6Obligaţiile de raportare instituite prin prezentul ordin nu înlătură obligaţia operatorilor economici cu capital/patrimoniu integral ori majoritar deţinut direct sau indirect de autorităţile publice centrale ori locale de a efectua raportările prevăzute de legislaţia aplicabilă acestora. Articolul 7Entităţile autorizate, reglementate şi supravegheate de Banca Naţională a României, respectiv de Autoritatea de Supraveghere Financiară, depun la unităţile teritoriale ale Ministerului Finanţelor Publice raportări contabile la 30 iunie 2018 în formatul şi în termenele prevăzute de reglementările emise de Banca Naţională a României, respectiv de Autoritatea de Supraveghere Financiară. Articolul 8Reglementările contabile privind situaţiile financiare anuale individuale şi situaţiile financiare anuale consolidate, aprobate prin Ordinul ministrului finanţelor publice nr. 1.802/2014, publicat în Monitorul Oficial al României, Partea I, nr. 963 din 30 decembrie 2014, cu modificările şi completările ulterioare, se modifică şi se completează după cum urmează: 1. În Planul de conturi general cuprins la punctul 594 şi în tot cuprinsul reglementărilor, denumirea contului 441 „Impozitul pe profit/venit" se modifică şi avea următorul cuprins: „Impozitul pe profit şi alte impozite". 2. În Planul de conturi general cuprins la punctul 594 se introduc conturile 4415 „Impozitul specific unor activităţi" (P), 6231 „Cheltuieli de protocol", 6232 „Cheltuieli de reclamă şi publicitate" şi 695 „Cheltuieli cu impozitul specific unor activităţi"1. 1 Se utilizează pentru evidenţierea impozitului specific unor activităţi, definit potrivit legii. Articolul 9Reglementările contabile conforme cu Standardele Internaţionale de Raportare Financiară, aprobate prin Ordinul ministrului finanţelor publice nr. 2.844/2016, publicat în Monitorul Oficial al României, Partea I, nr. 1.020 şi 1.020 bis din 19 decembrie 2016, cu modificările şi completările ulterioare, se modifică şi se completează după cum urmează: 1. La punctul 112, alineatul (3) se modifică şi va avea următorul cuprins:

(3) Recunoaşterea veniturilor se efectuează cu respectarea prevederilor IFRS. 2. În Planul de conturi cuprins la punctul 196 şi în tot cuprinsul reglementărilor, denumirea contului 441 „Impozitul pe profit" se modifică şi avea următorul cuprins: „Impozitul pe profit şi alte impozite". 3. În Planul de conturi cuprins la punctul 196 se introduc conturile 4415 „Impozitul specific unor activităţi" (P), 6231 „Cheltuieli de protocol", 6232 „Cheltuieli de reclamă şi publicitate" şi 695 „Cheltuieli cu impozitul specific unor activităţi"2.2 Se utilizează pentru evidenţierea impozitului specific unor activităţi, definit potrivit legii. Articolul 10În P lanul de conturi general cu prins la punctul 344 din Reglementările contabile pentru persoanele juridice fără scop patrimonial, aprobate prin Ordinul ministrului finanţelor publice nr. 3.103/2017, publicat în Monitorul Oficial al României, Partea I, nr. 984 din 12 decembrie 2017, cu completările ulterioare , se introduc conturile 4415 „Impozitul specific unor activităţi" (P), 6231 „Cheltuieli de protocol", 6232 „Cheltuieli de reclamă şi publicitate" şi 695 „Cheltuieli cu impozitul specific unor activităţi"3.3 Se utilizează pentru evidenţierea impozitului specific unor activităţi, definit potrivit legii. Articolul 11La data intrării în vigoare a prezentului ordin se abrogă Ordinul ministrului finanţelor publice nr. 895/2017 pentru aprobarea Sistemului de raportare contabilă la 30 iunie 2017 a operatorilor economici, precum şi pentru reglementarea unor aspecte contabile, publicat în Monitorul Oficial al României, Partea I, nr. 463 din 21 iunie 2017, cu excepţia art. 8- 10 din ordinul menţionat. Articolul 12 Prezentul ordin se publică în Monitorul Oficial al României, Partea I.Ministrul finanţelor publice,Eugen Orlando Teodorovici ANEXĂSistemul de raportare contabilă la 30 iunie 2018 a operatorilor economici Capitolul IPrevederi generale A. Norme metodologice privind întocmirea şi depunerea raportărilor contabile la 30 iunie 2018 I. Prevederi comune 1. Entităţile prevăzute la art. 2 din ordin au obligaţia să întocmească şi să depună raportări contabile la 30 iunie 2018 la unităţile teritoriale ale Ministerului Finanţelor Publice, indiferent de forma de organizare şi forma de proprietate. 2. Prevederile pct. 1 se aplică şi subunităţilor deschise în România de societăţi rezidente în state aparţinând Spaţiului Economic European, indiferent de exerciţiul financiar ales, în condiţiile legii. 3. (1) Entităţile depun raportările contabile la unităţile teritoriale ale Ministerului Finanţelor Publice, în format hârtie şi în format electronic sau numai în formă electronică, pe portalul www.e-guvernare.ro, având ataşată o semnătură electronică extinsă.

(2) Formatul electronic al raportărilor contabile depuse pe internet sau la unităţile teritoriale ale Ministerului Finanţelor Publice constă într-un fişier PDF la care este ataşat un fişier xml.

(3) Entităţile pot depune raportările contabile la registratura unităţilor teritoriale ale Ministerului Finanţelor Publice sau la oficiile poştale, prin scrisori cu valoare declarată, potrivit prevederilor Hotărârii Guvernului nr. 627/1995 privind îmbunătăţirea disciplinei depunerii bilanţurilor contabile şi a altor documente cu caracter financiar-contabil şi fiscal, de către operatorii economici şi alţi contribuabili, sau numai în formă electronică pe portalul www.e-guvernare.ro, având ataşată o semnătură electronică extinsă.

(4) Entităţile depun raportările contabile la registratura unităţilor teritoriale ale Ministerului Finanţelor Publice sau la oficiile poştale, prin scrisori cu valoare declarată, pe suport magnetic, împreună cu raportările contabile listate cu ajutorul programului de asistenţă elaborat de Ministerul Finanţelor Publice, semnate, potrivit legii.II. Structura şi modul de completare a raportărilor contabile la 30 iunie 2018 4. (1) Entităţile prevăzute la art. 2 alin. (1) din ordin întocmesc şi depun la unităţile teritoriale ale Ministerului Finanţelor Publice raportări contabile la 30 iunie 2018 care cuprind următoarele formulare, prevăzute la cap. II: a)Situaţia activelor, datoriilor şi capitalurilor proprii (cod 10); b)Contul de profit şi pierdere (cod 20), respectiv Contul prescurtat de profit şi pierdere (cod 20); c)Date informative (cod 30).

(2) Entităţile prevăzute la art. 2 alin. (2) din ordin întocmesc şi depun la unităţile teritoriale ale Ministerului Finanţelor Publice raportări contabile la 30 iunie 2018 care cuprind următoarele formulare, prevăzute la cap. III:a)Situaţia activelor, datoriilor şi capitalurilor proprii (cod 10); b)Situaţia veniturilor şi cheltuielilor (cod 20); c)Date informative (cod 30).

(3) Prevederile alin. (1) se aplică şi subunităţilor deschise în România de societăţi rezidente în state aparţinând Spaţiului Economic European, indiferent de exerciţiul financiar ales, în condiţiile legii.5. (1) Entităţile completează datele de identificare (denumirea entităţii, adresa, numărul de telefon şi numărul de înmatriculare la registrul comerţului), precum şi datele referitoare la încadrarea corectă în forma de proprietate şi codul unic de înregistrare, fără a folosi prescurtări sau iniţiale. În căsuţe se trec codurile care delimitează încadrarea entităţilor.

(2) Prevederile referitoare la completarea formei de proprietate sunt avute în vedere şi de subunităţile deschise în România de societăţi rezidente în state aparţinând Spaţiului Economic European, care completează forma de proprietate corespunzătoare societăţilor cărora le aparţin.

(3) Entităţile care, potrivit actului constitutiv, reprezintă filiale ale unor societăţi cu capital integral sau majoritar de stat completează la forma de proprietate codul 15, respectiv 29, după caz.6. Necompletarea corectă pe prima pagină a formularului „Situaţia activelor, datoriilor şi capitalurilor proprii" cu datele prevăzute la pct. 5 alin. (1) conduce la imposibilitatea identificării entităţii şi, în consecinţă, se consideră că raportarea contabilă la 30 iunie 2018 nu a fost depusă, entitatea fiind sancţionată conform prevederilor art. 42 din legea contabilităţii. 7. (1) Entităţile completează codul privind activitatea, cod format din 4 cifre (clase de activităţi), potrivit Clasificării activităţilor din economia naţională - CAEN, aprobată prin Hotărârea Guvernului nr. 656/1997, cu modificările ulterioare.

(2) În cazul subunităţilor fără personalitate juridică din România, care aparţin unor persoane juridice cu sediul în străinătate, codul CAEN înscris în raportările contabile la 30 iunie 2018 întocmite de sediul permanent/sediul permanent desemnat din România corespunde propriei activităţi desfăşurate de acesta.

(3) Entităţile completează, de asemenea, codul CAEN privind activitatea preponderentă efectiv desfăşurată. 8. (1) Formularul „Situaţia activelor, datoriilor şi capitalurilor proprii" prezintă, în formă sintetică, elementele de natura activelor, datoriilor şi capitalurilor proprii, grupate după natură şi lichiditate, respectiv după natură şi exigibilitate.

(2) Formularul „Situaţia activelor, datoriilor şi capitalurilor proprii" se întocmeşte pe baza balanţei de verificare a conturilor sintetice la data de 30 iunie 2018, puse în acord cu soldurile din balanţa conturilor analitice, încheiată după înregistrarea tuturor documentelor în care au fost consemnate operaţiunile financiar-contabile aferente perioadei de raportare.

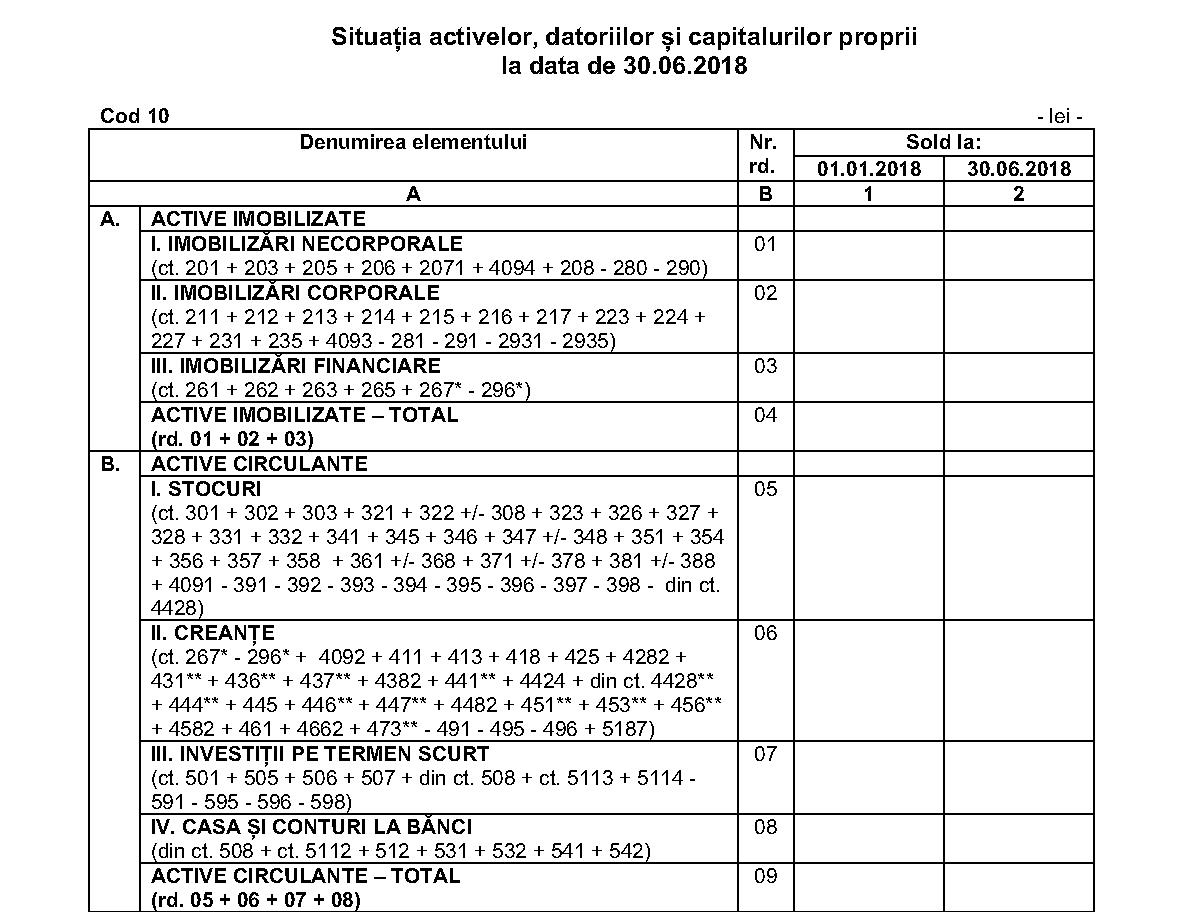

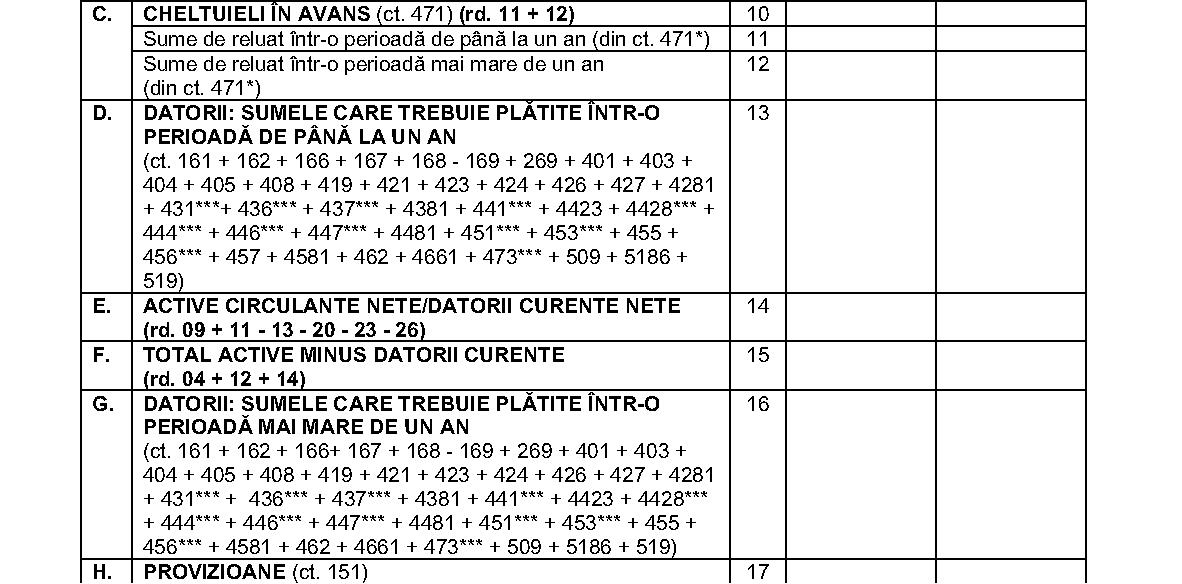

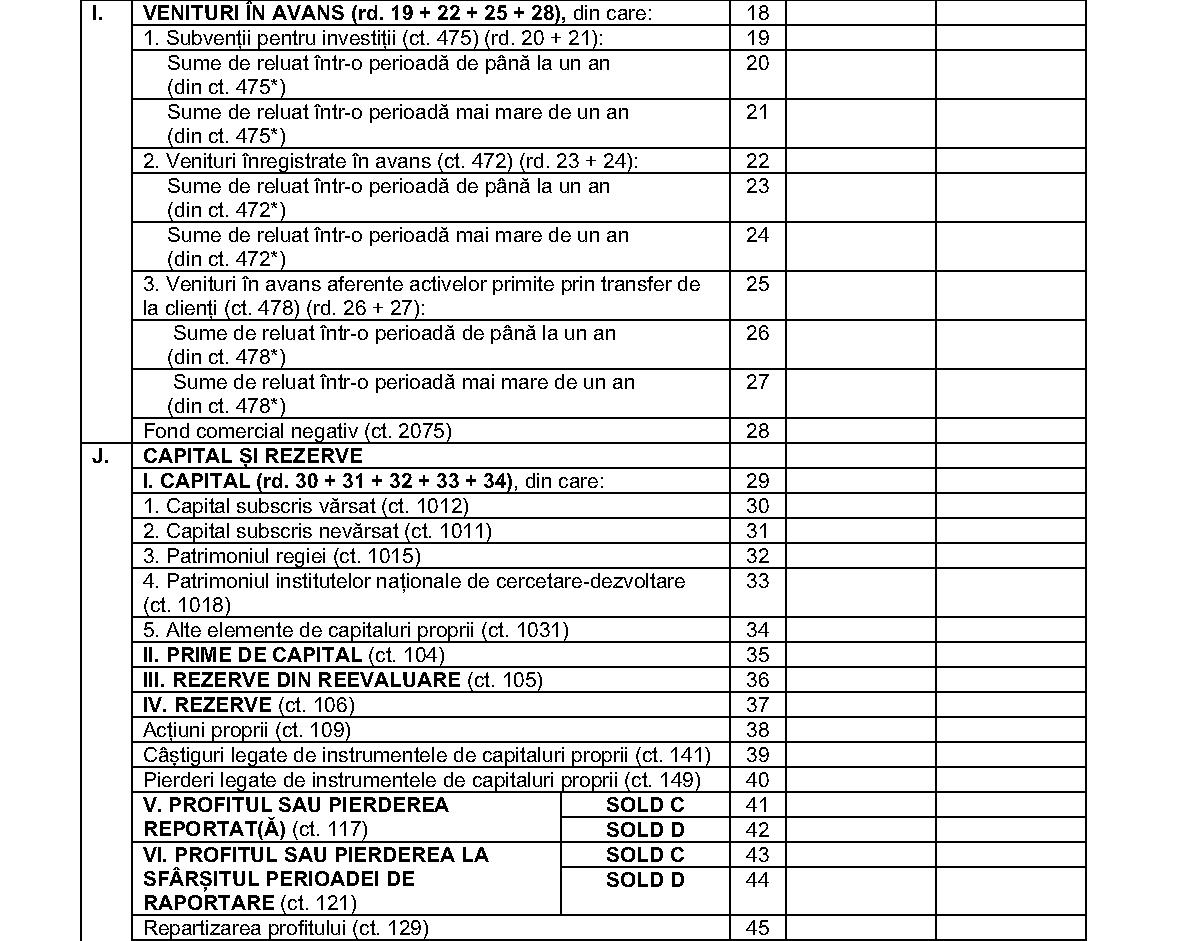

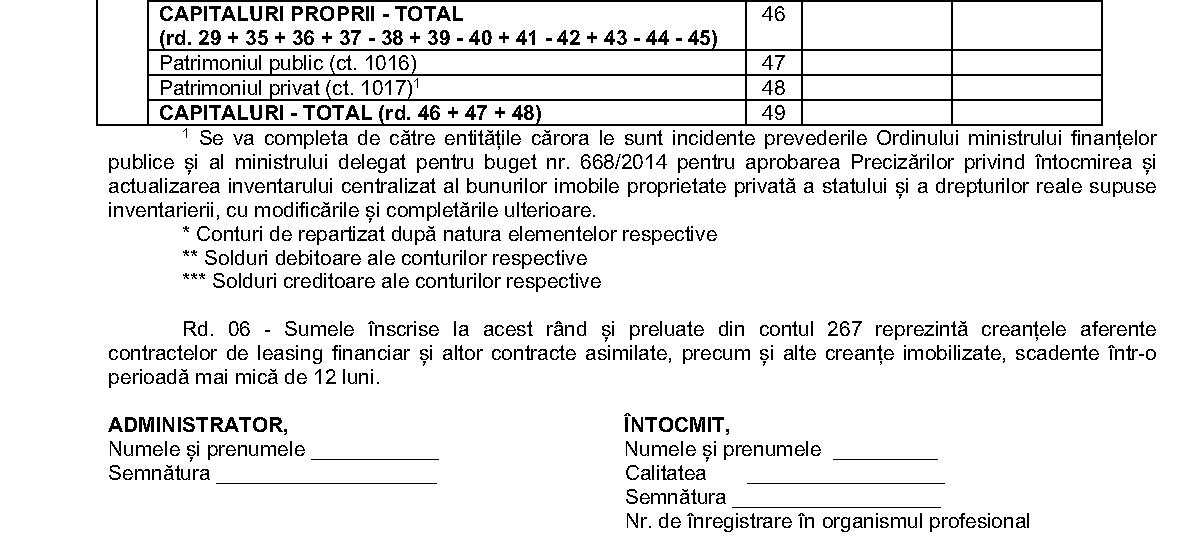

(3) Entităţile care au ales un exerciţiu financiar diferit de anul calendaristic completează formularul „Situaţia activelor, datoriilor şi capitalurilor proprii" cu informaţiile corespunzătoare datelor de 1 ianuarie 2018 şi 30 iunie 2018.9. (1) Formularul „Contul de profit şi pierdere"/„Contul prescurtat de profit şi pierdere", respectiv „Situaţia veniturilor şi cheltuielilor", cuprinde cifra de afaceri netă, veniturile realizate şi cheltuielile efectuate, precum şi rezultatele financiare obţinute (profit sau pierdere), preluate din conturile de venituri şi cheltuieli cuprinse în balanţa de verificare la 30 iunie 2018.

(2) Datele care se raportează în formularul „Contul de profit şi pierdere"/„Contul prescurtat de profit şi pierdere", respectiv „Situaţia veniturilor şi cheltuielilor" sunt cumulate de la începutul anului până la sfârşitul perioadei de raportare.

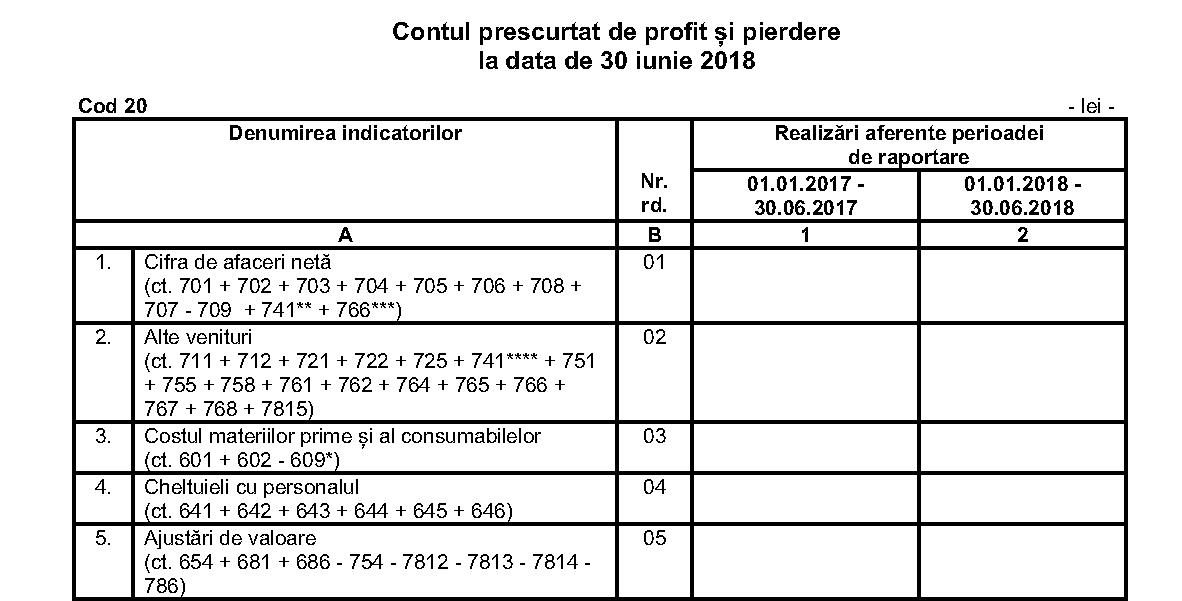

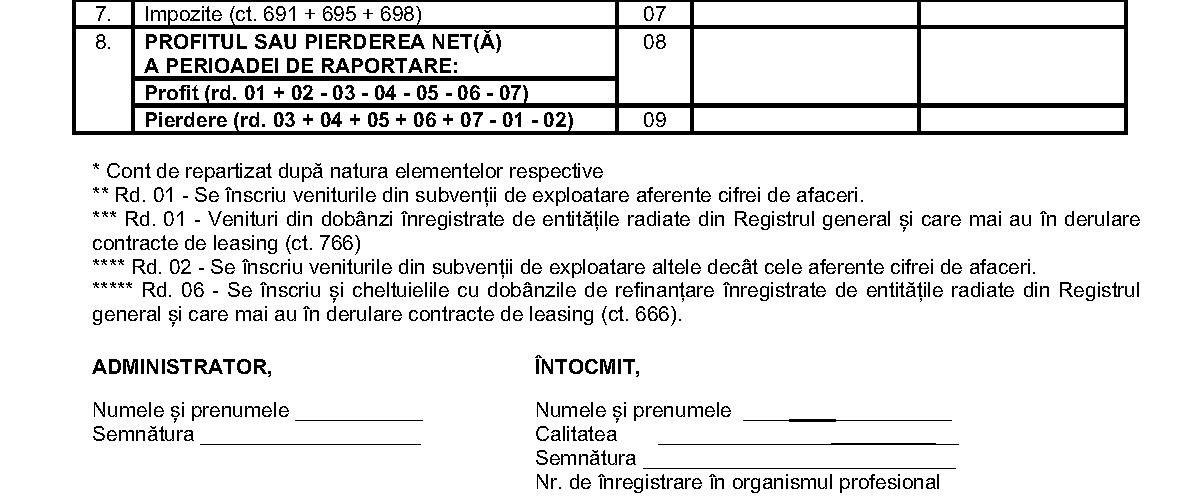

(3) Indicatorul „Alte impozite neprezentate la elementele de mai sus (ct. 698)" prezentat pe rândul 68 din cadrul formularului „Contul de profit şi pierdere" se completează numai de către microîntreprinderi, încadrate ca atare potrivit Legii nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, cu suma reprezentând impozitul pe venitul acestora. 10. (1) Entităţile care au ales un exerciţiu financiar diferit de anul calendaristic completează formularul „Contul de profit şi pierdere"/„Contul prescurtat de profit şi pierdere", respectiv formularul „Situaţia veniturilor şi cheltuielilor", cu informaţiile corespunzătoare perioadelor 1 ianuarie 2017-30 iunie 2017, respectiv 1 ianuarie 2018-30 iunie 2018.

(2) Entităţile înscriu la rândul 23 „Salarii şi indemnizaţii" din cadrul formularului „Contul de profit şi pierdere"/rândul 04 „Cheltuieli cu personalul" din cadrul formularului „Contul prescurtat de profit şi pierdere", respectiv la rândul 26 „Salarii şi indemnizaţii" din cadrul formularului „Situaţia veniturilor şi cheltuielilor" toate cheltuielile reprezentând drepturi salariale. La aceleaşi rânduri va fi cuprinsă şi contravaloarea tichetelor acordate salariaţilor, potrivit legii.

(3) Informaţiile reprezentând contravaloarea tichetelor acordate salariaţilor sunt prezentate, de asemenea, la rândul 37 din formularul „Date informative" (cod 30).11. (1) În formularul „Date informative", la rândurile 01, 02 şi 03 coloana 1, entităţile care au în subordine subunităţi înscriu cifra 1, indiferent de numărul acestora.

(2) Rândul 03 coloana 1 din formularul „Date informative" se completează numai de entităţile care în perioada curentă de raportare nu au înregistrat nici profit, nici pierdere (rezultat financiar zero).

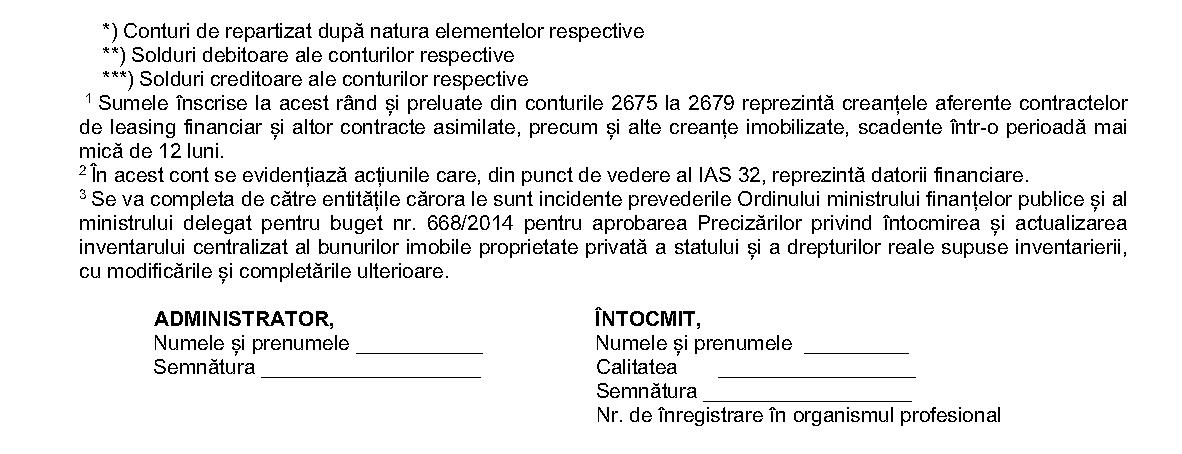

(3) La rândurile privind plăţile restante din formularul „Date informative" se înscriu sumele de la sfârşitul perioadei de raportare care au depăşit termenele de plată prevăzute în contracte sau acte normative.12. (1) Raportările contabile la 30 iunie 2018 sunt semnate de persoanele în drept, cuprinzând şi numele în clar al acestora. Rândul corespunzător calităţii persoanei care a întocmit raportările contabile se completează astfel: – directorul economic, contabilul-şef sau altă persoană împuternicită să îndeplinească această funcţie, potrivit legii contabilităţii;

– persoane fizice sau juridice, autorizate potrivit legii, membre ale Corpului Experţilor Contabili şi Contabililor Autorizaţi din România.

(2) Raportările contabile la 30 iunie 2018 se semnează şi de către administratorul sau persoana care are obligaţia gestionării entităţii.13. Persoanele juridice prevăzute la art. 1 alin. (1) din legea contabilităţii, care au în subordine sucursale sau alte subunităţi fără personalitate juridică, verifică şi centralizează informaţiile aferente acestora, întocmind raportările contabile la 30 iunie 2018, cu respectarea prevederilor din ordin. 14. (1) Formatul electronic al raportărilor contabile la 30 iunie 2018, conţinând formularistica necesară şi programul de verificare cu documentaţia de utilizare aferentă, se obţine prin folosirea programului de asistenţă elaborat de Ministerul Finanţelor Publice.

(2) Programul de asistenţă este pus la dispoziţia entităţilor gratuit de unităţile teritoriale ale Ministerului Finanţelor Publice sau poate fi descărcat de pe portalul Agenţiei Naţionale de Administrare Fiscală, de la adresa www.anaf.ro.15. Formularele care compun raportările contabile la 30 iunie 2018 se completează în lei. 16. Entităţile care nu au desfăşurat activitate de la data înfiinţării până la 30 iunie 2018, cele care în tot semestrul I al anului 2018 s-au aflat în inactivitate temporară, cele înfiinţate în cursul anului 2018, precum şi persoanele juridice care se află în curs de lichidare, potrivit legii, nu întocmesc raportări contabile la 30 iunie 2018. III. Termenul pentru depunerea raportărilor contabile la 30 iunie 2018 17. Raportările contabile la 30 iunie 2018 se depun la unităţile teritoriale ale Ministerului Finanţelor Publice până cel mai târziu la data de 16 august 2018. 18. Nedepunerea raportărilor contabile la 30 iunie 2018 în condiţiile prevăzute de ordin se sancţionează conform prevederilor art. 42 din Legea contabilităţii nr. 82/1991, republicată, cu modificările şi completările ulterioare. IV. Reglementări contabile aplicabile la completarea raportărilor contabile la 30 iunie 2018 19. Entităţile care aplică Reglementările contabile privind situaţiile financiare anuale individuale şi situaţiile financiare anuale consolidate, aprobate prin Ordinul ministrului finanţelor publice nr. 1.802/2014, cu modificările şi completările ulterioare, folosesc Planul de conturi general prevăzut la cap. 14 din reglementările respective. 20. Entităţile care aplică Reglementările contabile conforme cu Standardele Internaţionale de Raportare Financiară, aprobate prin Ordinul ministrului finanţelor publice nr. 2.844/2016, cu modificările şi completările ulterioare, folosesc Planul de conturi prevăzut la cap. 10 din reglementările respective. B. Nomenclator - forme de proprietate

|

Codul |

Denumirea |

|

10 |

PROPRIETATE INTEGRALĂ DE STAT |

|

11 |

Regii autonome |

|

12 |

Societăţi cu capital integral de stat |

|

13 |

Institute naţionale de cercetare-dezvoltare |

|

14 |

Companii şi societăţi naţionale11 La codul 14 se înscriu doar acele companii şi societăţi naţionale care au capital integral de stat. |

|

15 |

Societăţi reprezentând filiale ale unor societăţi cu capital integral de stat şi societăţi la care una sau mai multe societăţi cu capital integral de stat deţin capitalul social |

|

16 |

Alte unităţi economice de stat netransformate în societăţi sau regii autonome |

|

20 |

PROPRIETATE MIXTĂ2 (cu capital de stat şi privat - sub 50%, 50% şi peste 50%)2 La proprietatea mixtă se înscriu şi acele companii şi societăţi naţionale al căror capital nu este integral de stat. |

|

|

PROPRIETATE MIXTĂ (cu capital de stat - sub 50%) |

|

21 |

Societăţi cu capital de stat autohton şi de stat străin |

|

22 |

Societăţi cu capital de stat şi privat autohton şi străin |

|

23 |

Societăţi cu capital de stat şi privat autohton |

|

24 |

Societăţi cu capital de stat şi privat străin |

|

|

PROPRIETATE MIXTĂ (cu capital de stat - 50% şi peste 50%) |

|

25 |

Societăţi cu capital de stat autohton şi de stat străin |

|

26 |

Societăţi cu capital de stat şi privat autohton şi străin |

|

27 |

Societăţi cu capital de stat şi privat autohton |

|

28 |

Societăţi cu capital de stat şi privat străin |

|

29 |

Societăţi reprezentând filiale ale unor societăţi cu capital de stat de peste 50%, inclusiv, şi societăţi la care una sau mai multe societăţi cu capital de stat de peste 50%, inclusiv, deţin între 50% şi 100% din capitalul social al acestora |

|

30 |

PROPRIETATE INDIVIDUALĂ - PRIVATĂ (cu capital: privat autohton, privat autohton şi străin, privat străin, societăţi agricole) |

|

31 |

Societăţi în nume colectiv |

|

32 |

Societăţi în comandită simplă |

|

33 |

Societăţi în comandită pe acţiuni |

|

34 |

Societăţi pe acţiuni |

|

35 |

Societăţi cu răspundere limitată |

|

36 |

Societăţi agricole |

|

37 |

Societăţi cu capital de stat, privatizate în cursul anului curent |

|

40 |

PROPRIETATE COOPERATISTĂ |

|

41 |

Cooperative de consum |

|

42 |

Cooperative meşteşugăreşti |

|

43 |

Cooperative şi asociaţii agricole netransformate |

|

44 |

Cooperative de credit |

|

50 |

PROPRIETATE OBŞTEASCĂ (societăţi aparţinând organizaţiilor şi instituţiilor politice şi obşteşti) |

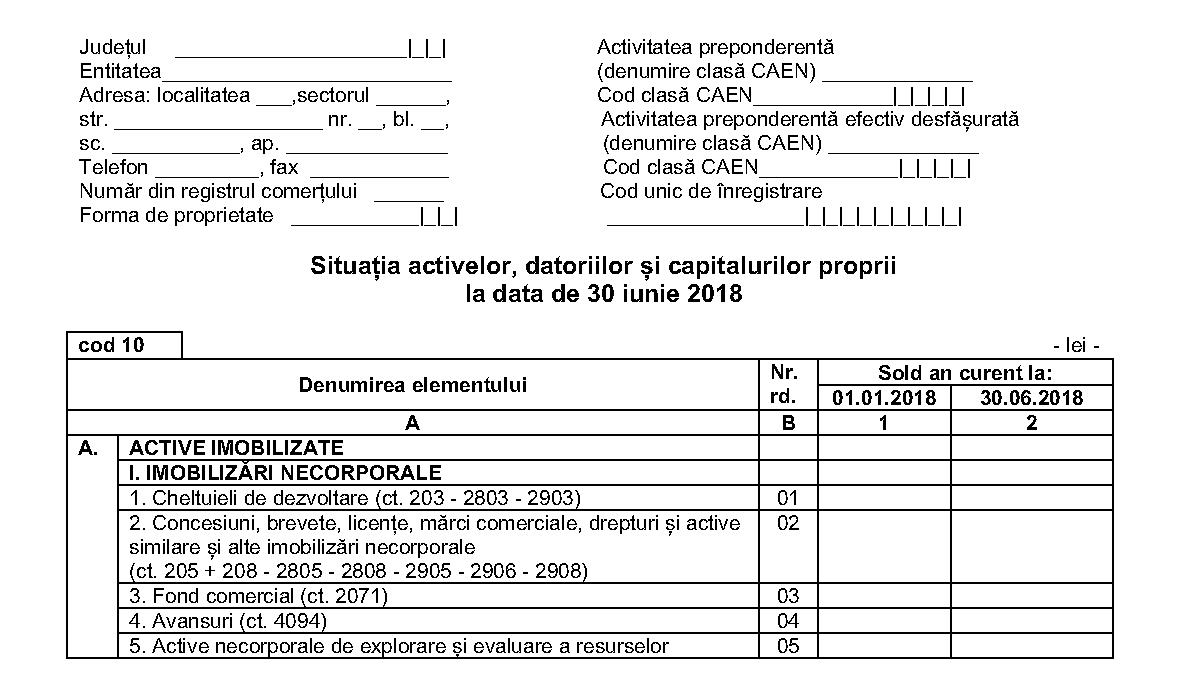

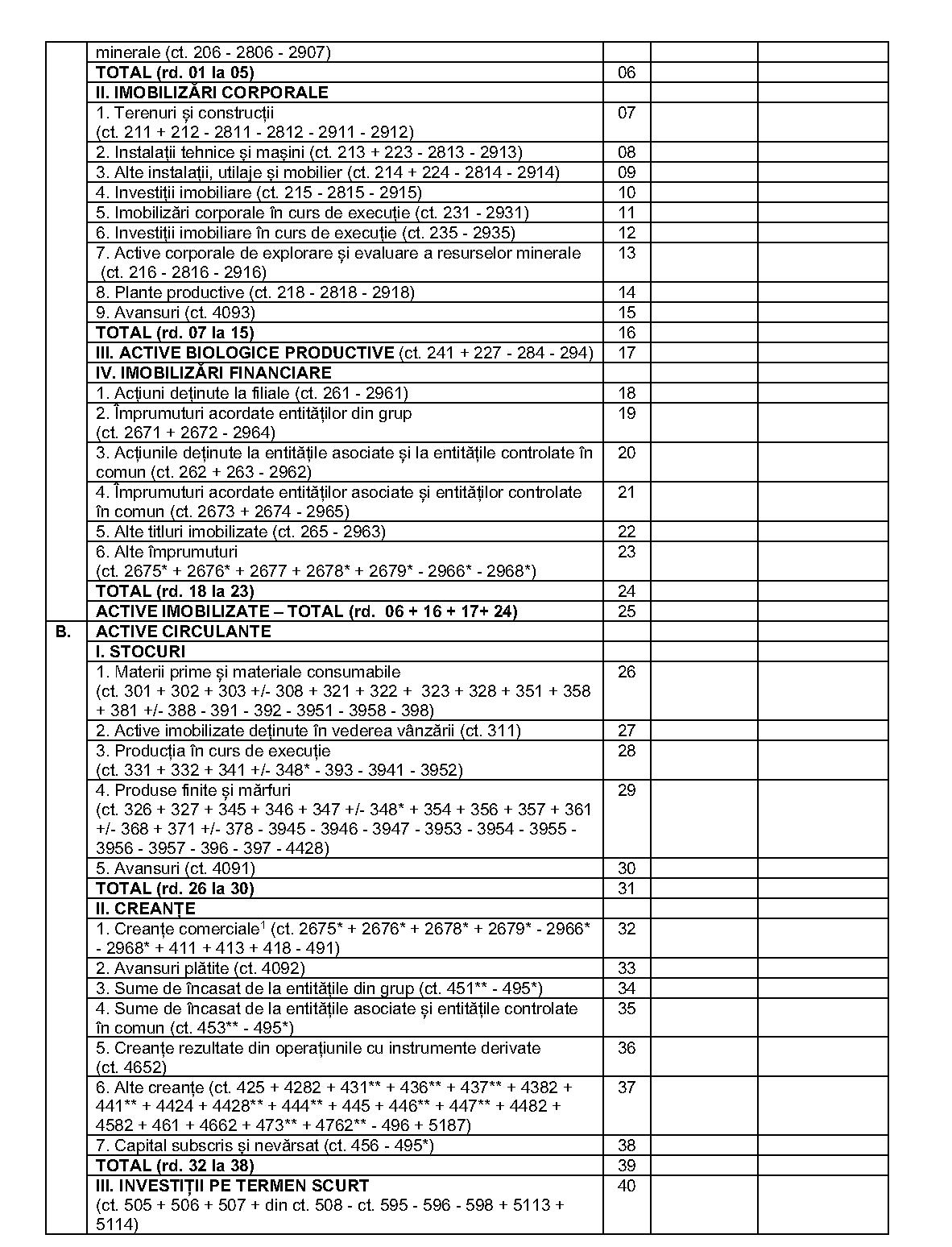

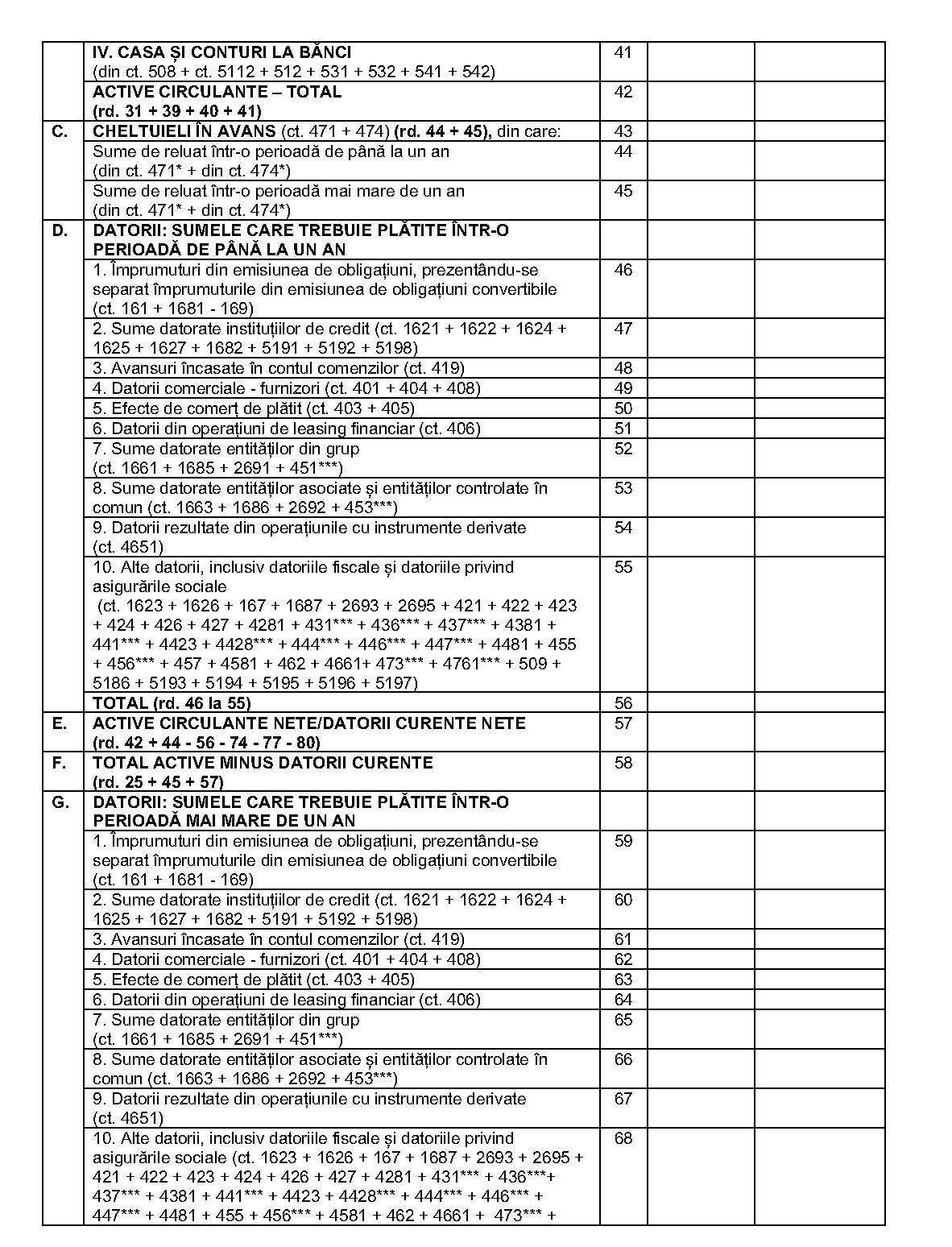

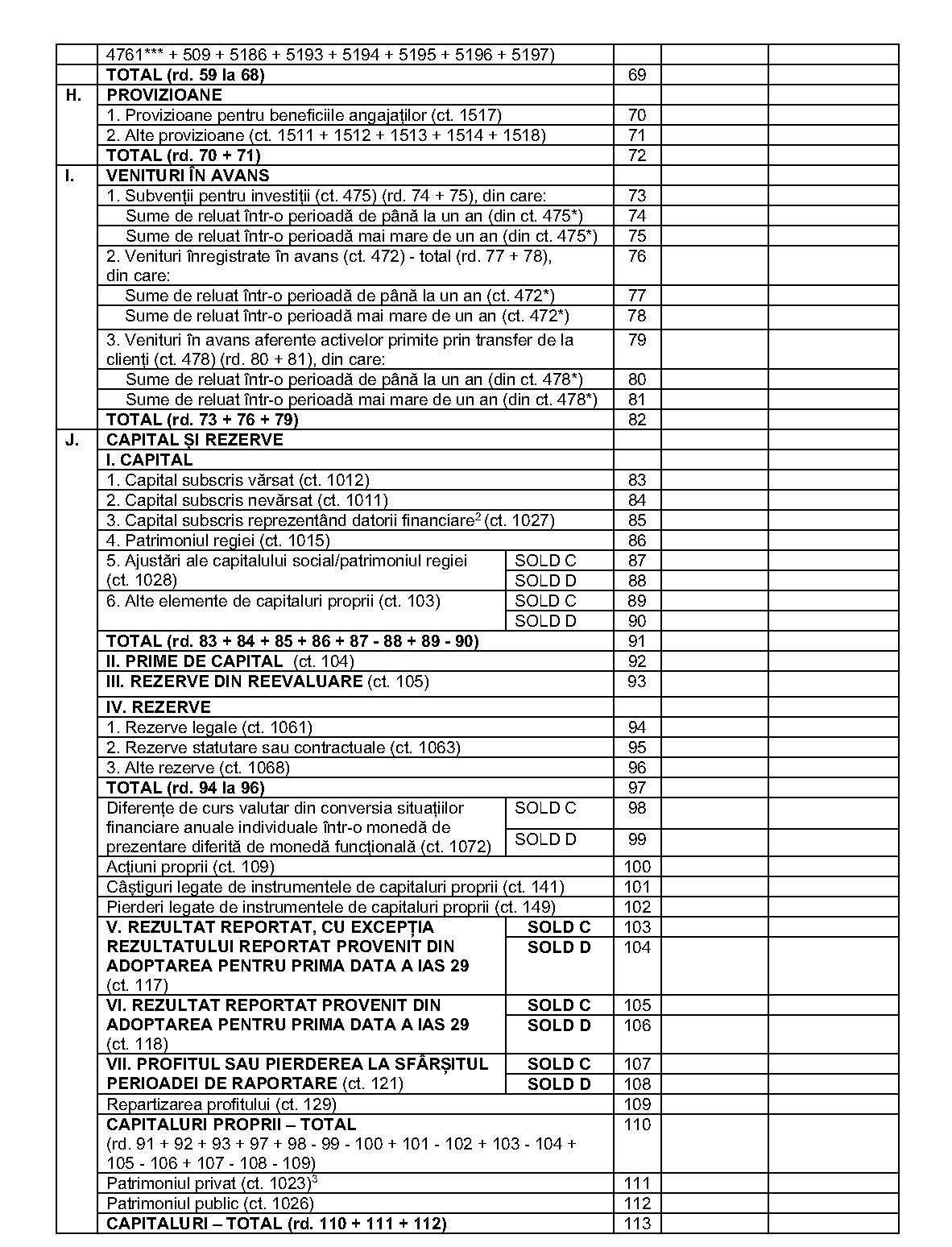

Capitolul IIConţinutul de informaţii al formularelor de raportare contabilă la data de 30 iunie 2018 întocmite de entităţile cărora le sunt incidente Reglementările contabile privind situaţiile financiare anuale individuale şi situaţiile financiare anuale consolidate, aprobate prin Ordinul ministrului finanţelor publice nr. 1.802/2014, cu modificările şi completările ulterioare, şi care în exerciţiul financiar precedent au înregistrat o cifră de afaceri mai mare de 220.000 lei A. Aspecte generale 21. Entităţile care aplică Reglementările contabile privind situaţiile financiare anuale individuale şi situaţiile financiare anuale consolidate, aprobate prin Ordinul ministrului finanţelor publice nr. 1.802/2014, cu modificările şi completările ulterioare, întocmesc raportări contabile la 30 iunie 2018 având în vedere categoria în care se încadrează, potrivit pct. 9 din reglementările respective coroborat cu art. 3 din prezentul ordin şi cu respectarea prevederilor prezentului capitol. 22. Pentru entităţile prevăzute de prezentul capitol, structura formularului1) „Situaţia activelor, datoriilor şi capitalurilor proprii" (cod 10) este următoarea:1) Formularul este reprodus în facsimil.

Raportările contabile la 30 iunie 2018 sunt semnate de persoanele în drept, cuprinzând şi numele în clar al acestora. Rândul corespunzător calităţii persoanei care a întocmit raportările contabile la 30 iunie 2018 se completează astfel: – directorul economic, contabilul-şef sau altă persoană împuternicită să îndeplinească această funcţie, potrivit legii;

Raportările contabile la 30 iunie 2018 sunt semnate de persoanele în drept, cuprinzând şi numele în clar al acestora. Rândul corespunzător calităţii persoanei care a întocmit raportările contabile la 30 iunie 2018 se completează astfel: – directorul economic, contabilul-şef sau altă persoană împuternicită să îndeplinească această funcţie, potrivit legii;

– persoane fizice sau juridice, autorizate potrivit legii, membre ale Corpului Experţilor Contabili şi Contabililor Autorizaţi din România.Raportările contabile la 30 iunie 2018 se semnează şi de către administratorul sau persoana care are obligaţia gestionării entităţii. B. Raportări contabile la data de 30 iunie 2018 întocmite de microentităţi definite de Reglementările contabile privind situaţiile financiare anuale individuale şi situaţiile financiare anuale consolidate, aprobate prin Ordinul ministrului finanţelor publice nr. 1.802/2014, cu modificările şi completările ulterioare, şi care în exerciţiul financiar precedent au înregistrat o cifră de afaceri mai mare de 220.000 lei 23. Microentităţile, aşa cum sunt definite la pct. 9 alin. (2) din Reglementările contabile privind situaţiile financiare anuale individuale şi situaţiile financiare anuale consolidate, aprobate prin Ordinul ministrului finanţelor publice nr. 1.802/2014, cu modificările şi completările ulterioare, şi care în exerciţiul financiar precedent au înregistrat o cifră de afaceri mai mare de 220.000 lei întocmesc formularul „Situaţia activelor, datoriilor şi capitalurilor proprii" (cod 10) în structura prevăzută la pct. 22. 24. Structura formularului1) „Contul prescurtat de profit şi pierdere" (cod 20), întocmit de microentităţi, este următoarea:1) Formularul este reprodus în facsimil.

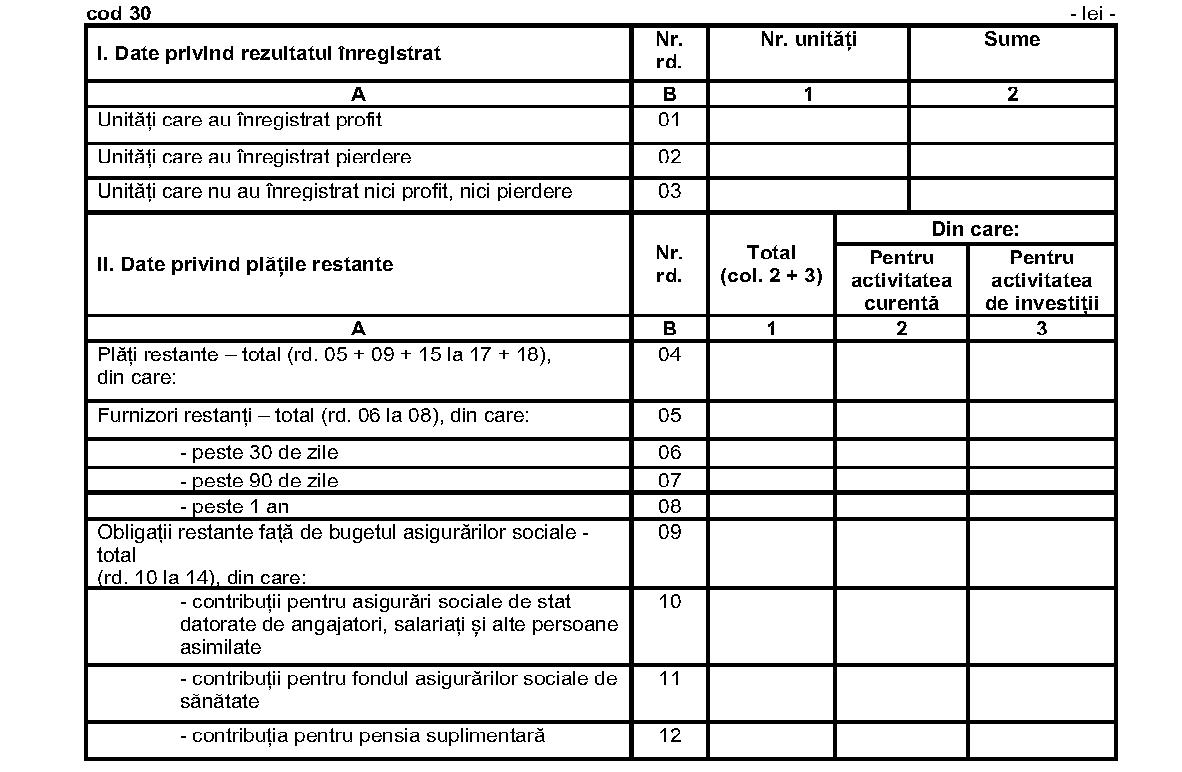

25. Structura formularului*) „Date informative" (cod 30), întocmit de microentităţi, este următoarea:

25. Structura formularului*) „Date informative" (cod 30), întocmit de microentităţi, este următoarea:

*) Formularul este reprodus în facsimil.

*) Formularul este reprodus în facsimil.

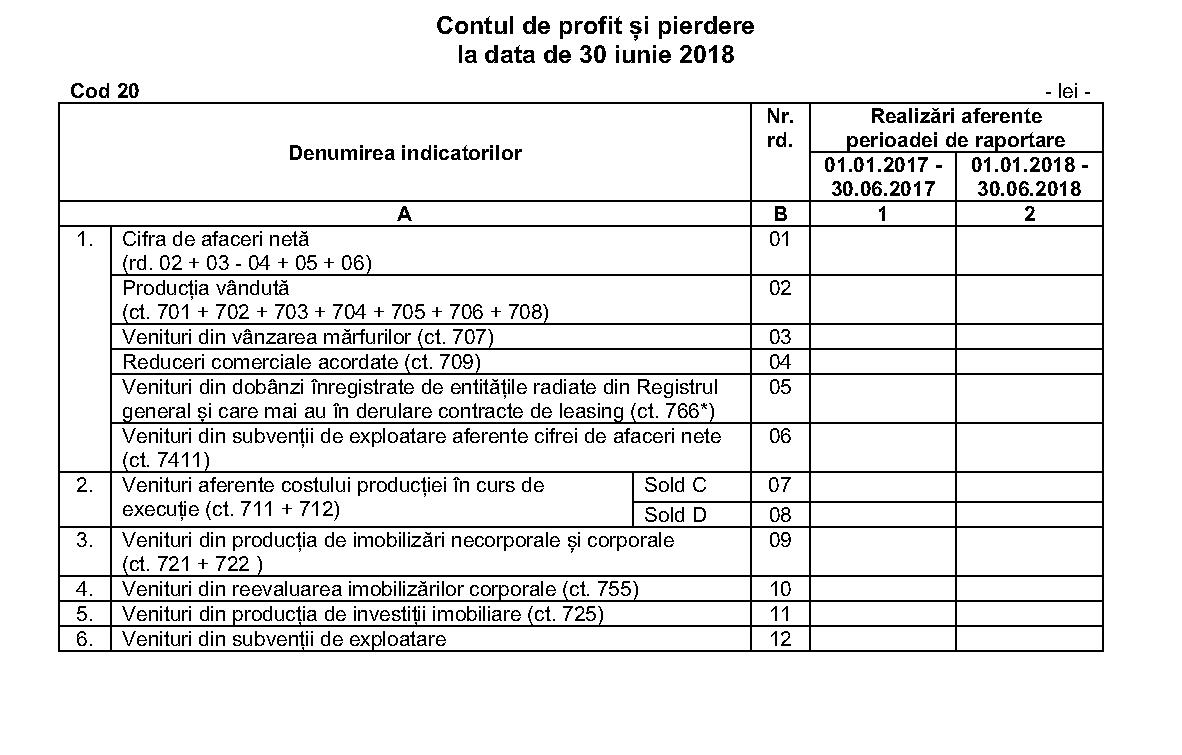

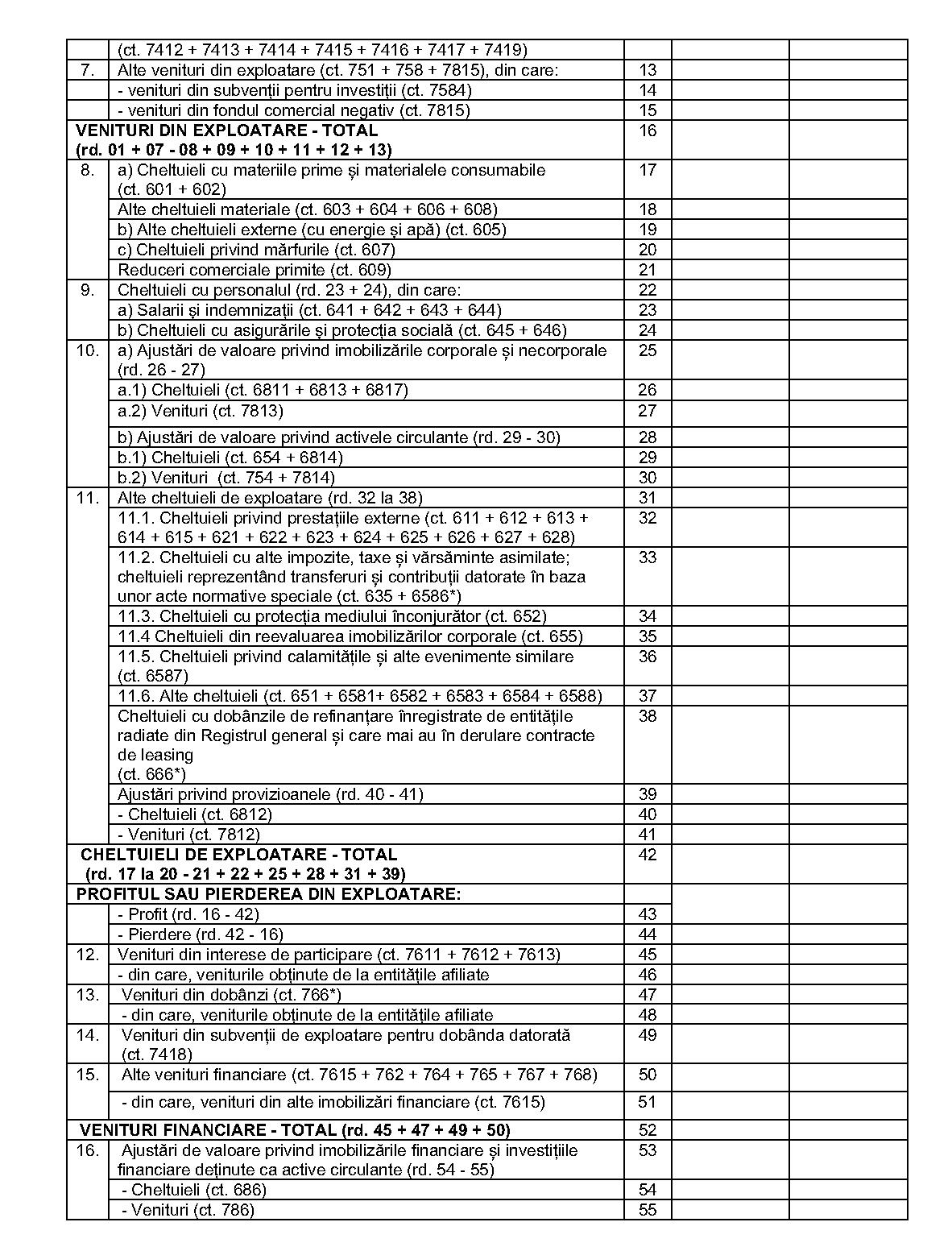

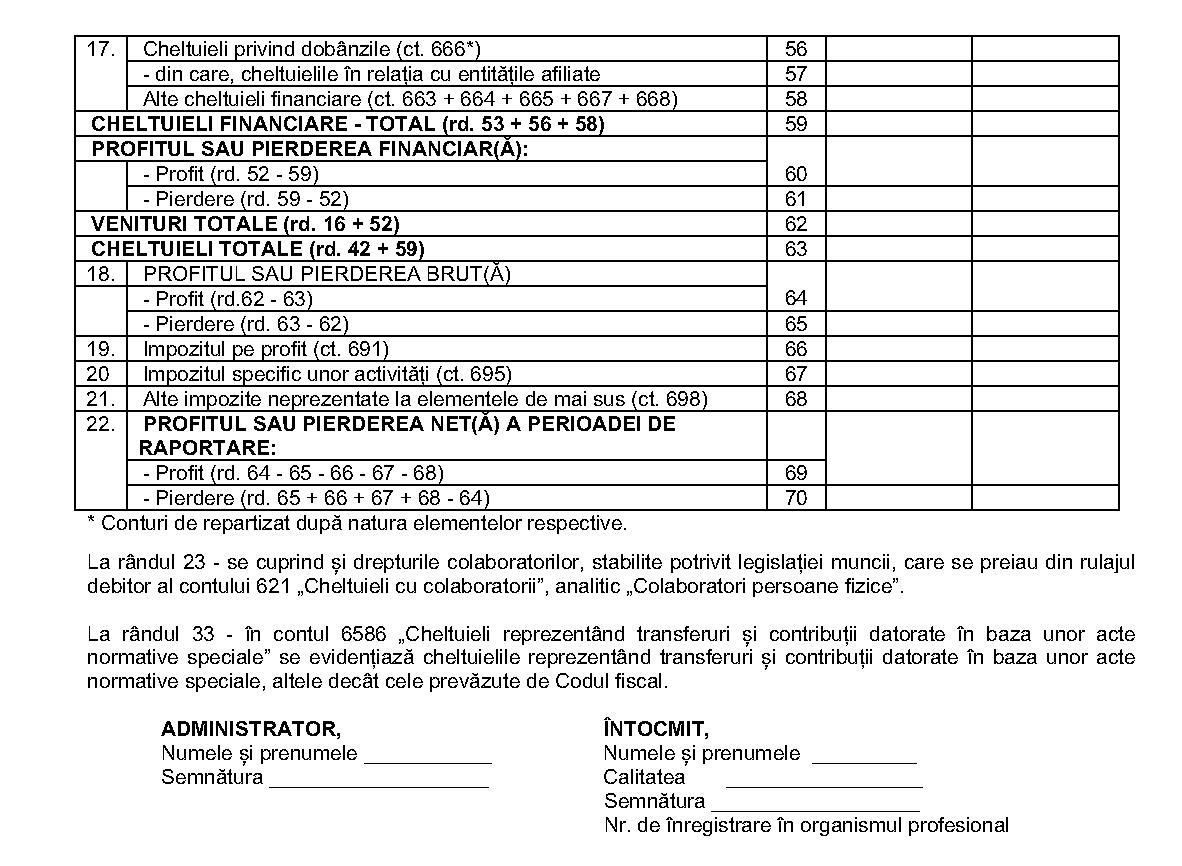

C. Raportări contabile la data de 30 iunie 2018 întocmite de entităţile mici, respectiv mijlocii şi mari, precum şi de entităţile de interes public definite de Reglementările contabile privind situaţiile financiare anuale individuale şi situaţiile financiare anuale consolidate, aprobate prin Ordinul ministrului finanţelor publice nr. 1.802/2014, cu modificările şi completările ulterioare, şi care în exerciţiul financiar precedent au înregistrat o cifră de afaceri mai mare de 220.000 lei 26. Entităţile mici, respectiv mijlocii şi mari, aşa cum sunt definite la pct. 9 alin. (3), respectiv pct. 9 alin. (4) din Reglementările contabile privind situaţiile financiare anuale individuale şi situaţiile financiare anuale consolidate, aprobate prin Ordinul ministrului finanţelor publice nr. 1.802/2014, cu modificările şi completările ulterioare, precum şi entităţile de interes public definite de aceleaşi reglementări, şi care în exerciţiul financiar precedent au înregistrat o cifră de afaceri mai mare de 220.000 lei întocmesc formularul „Situaţia activelor, datoriilor şi capitalurilor proprii" (cod 10) în structura prevăzută la pct. 22. 27. Structura formularului1) „Contul de profit şi pierdere" (cod 20) întocmit de entităţile mici, mijlocii şi mari, precum şi entităţile de interes public este următoarea:

C. Raportări contabile la data de 30 iunie 2018 întocmite de entităţile mici, respectiv mijlocii şi mari, precum şi de entităţile de interes public definite de Reglementările contabile privind situaţiile financiare anuale individuale şi situaţiile financiare anuale consolidate, aprobate prin Ordinul ministrului finanţelor publice nr. 1.802/2014, cu modificările şi completările ulterioare, şi care în exerciţiul financiar precedent au înregistrat o cifră de afaceri mai mare de 220.000 lei 26. Entităţile mici, respectiv mijlocii şi mari, aşa cum sunt definite la pct. 9 alin. (3), respectiv pct. 9 alin. (4) din Reglementările contabile privind situaţiile financiare anuale individuale şi situaţiile financiare anuale consolidate, aprobate prin Ordinul ministrului finanţelor publice nr. 1.802/2014, cu modificările şi completările ulterioare, precum şi entităţile de interes public definite de aceleaşi reglementări, şi care în exerciţiul financiar precedent au înregistrat o cifră de afaceri mai mare de 220.000 lei întocmesc formularul „Situaţia activelor, datoriilor şi capitalurilor proprii" (cod 10) în structura prevăzută la pct. 22. 27. Structura formularului1) „Contul de profit şi pierdere" (cod 20) întocmit de entităţile mici, mijlocii şi mari, precum şi entităţile de interes public este următoarea:  1) Formularul este reprodus în facsimil.

1) Formularul este reprodus în facsimil.

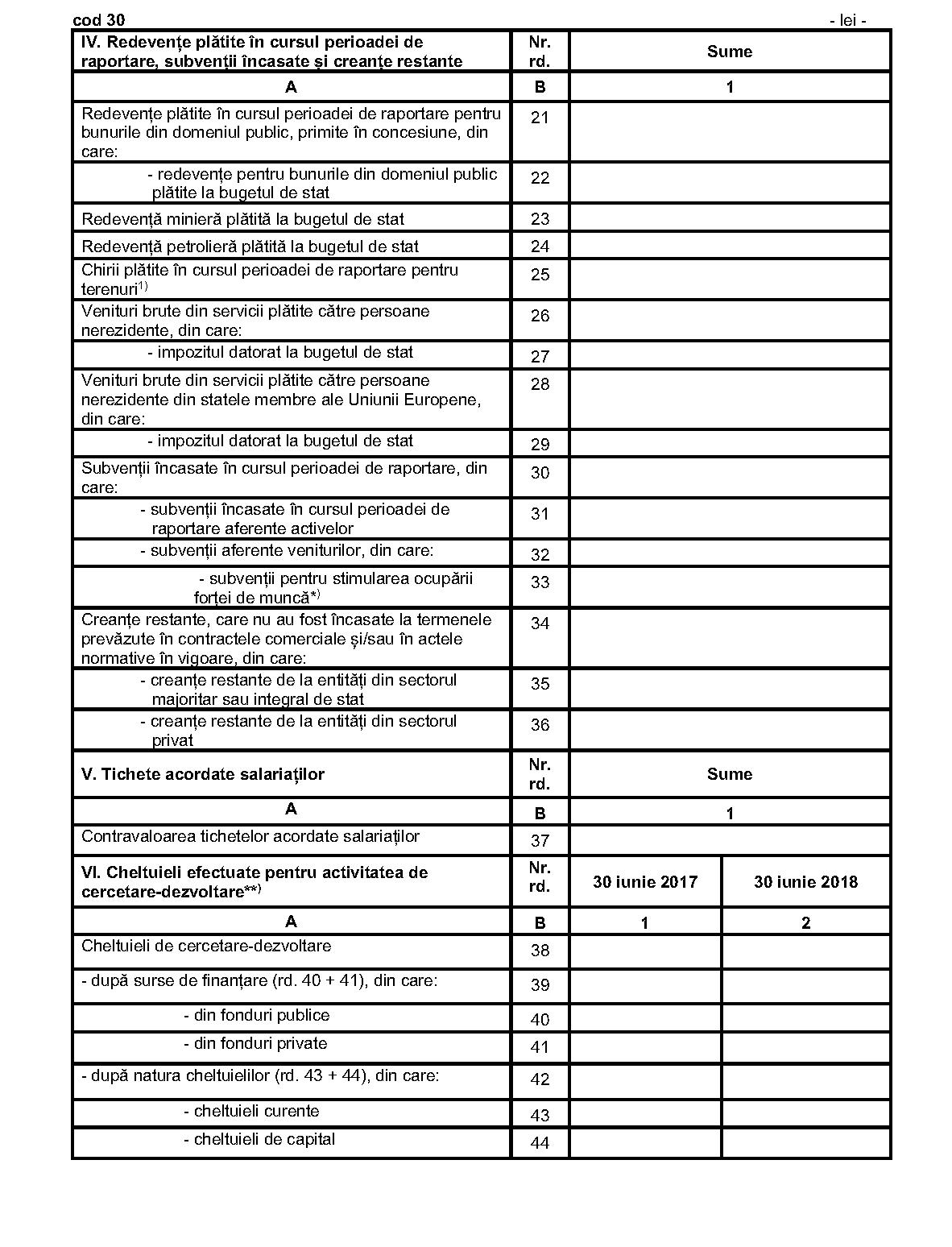

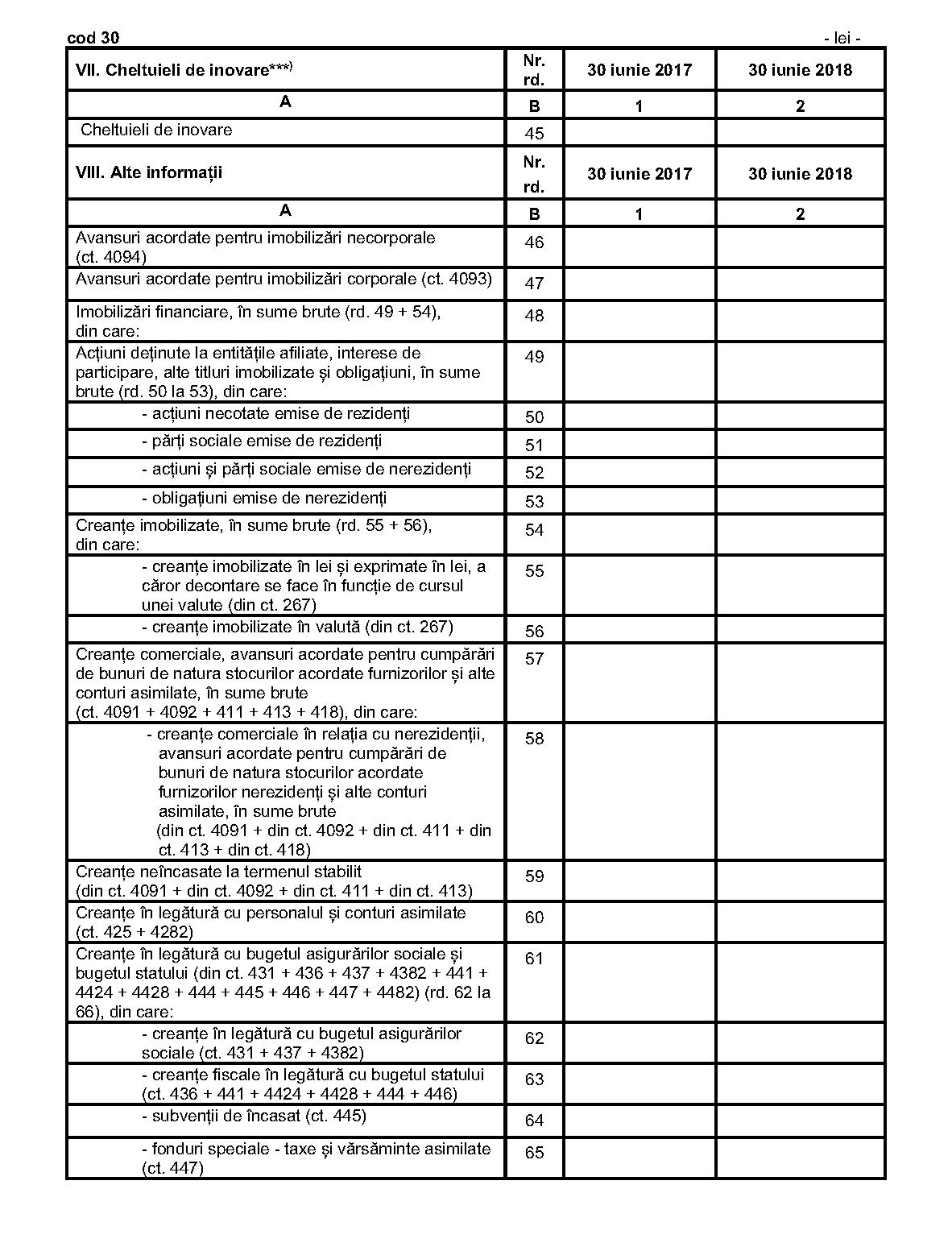

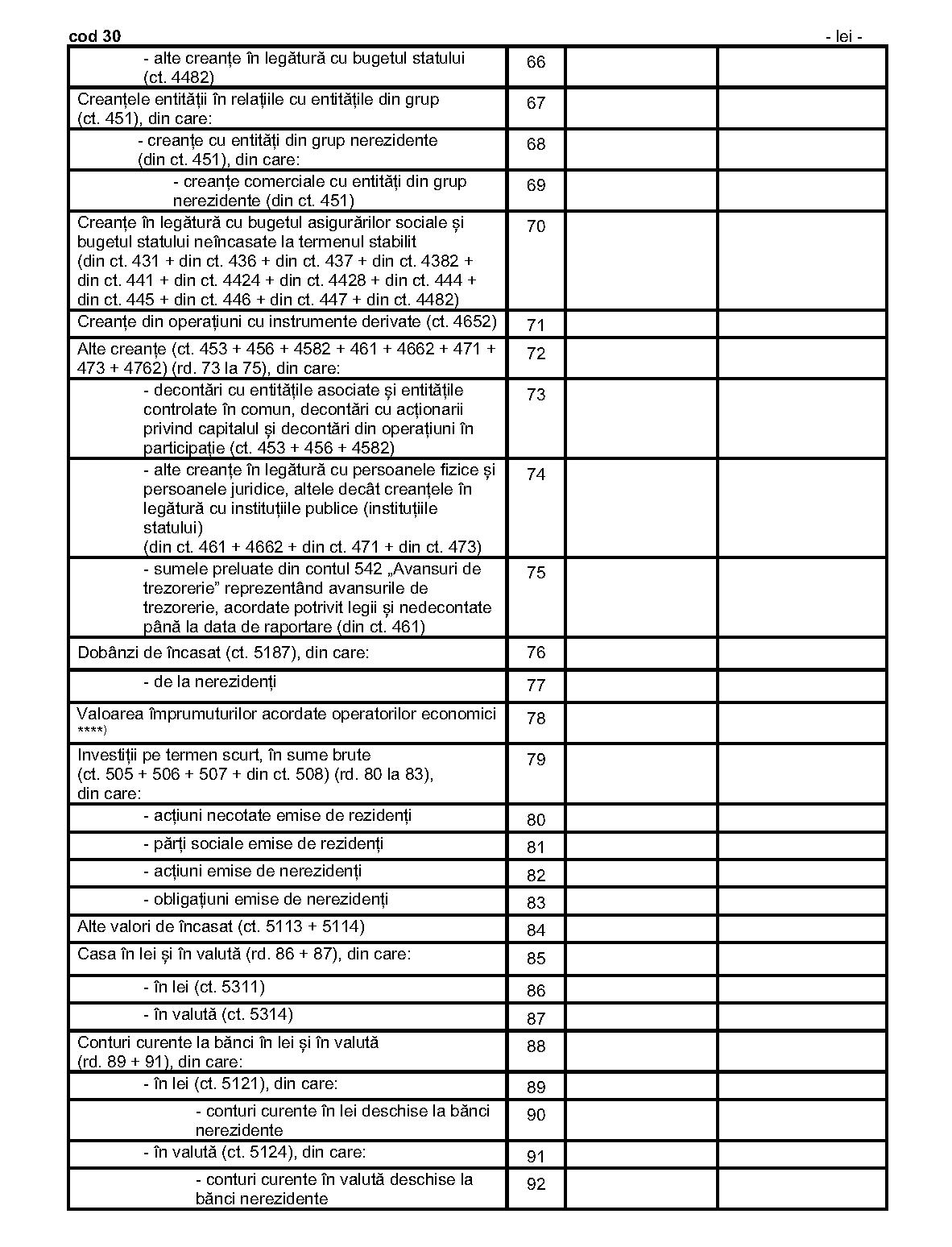

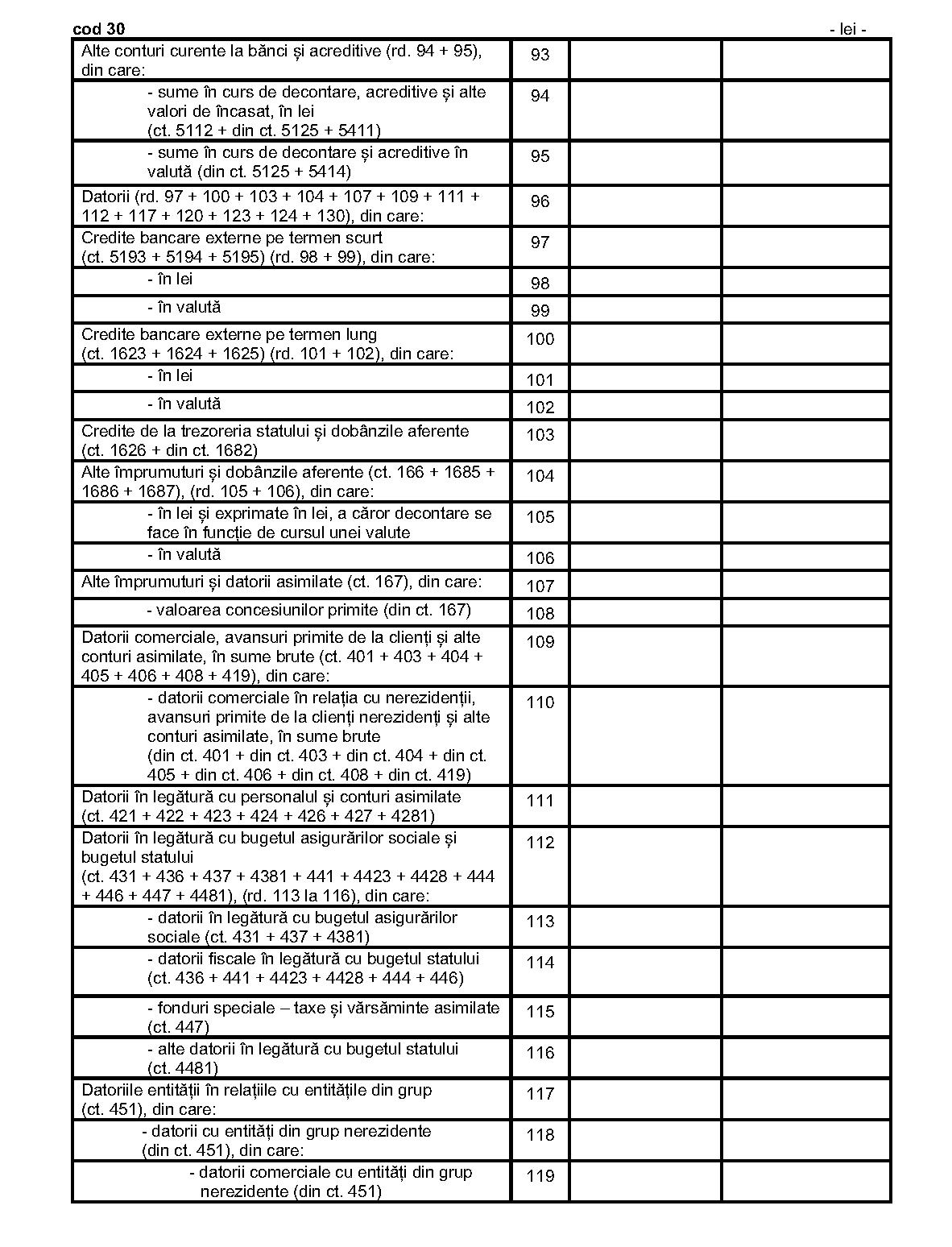

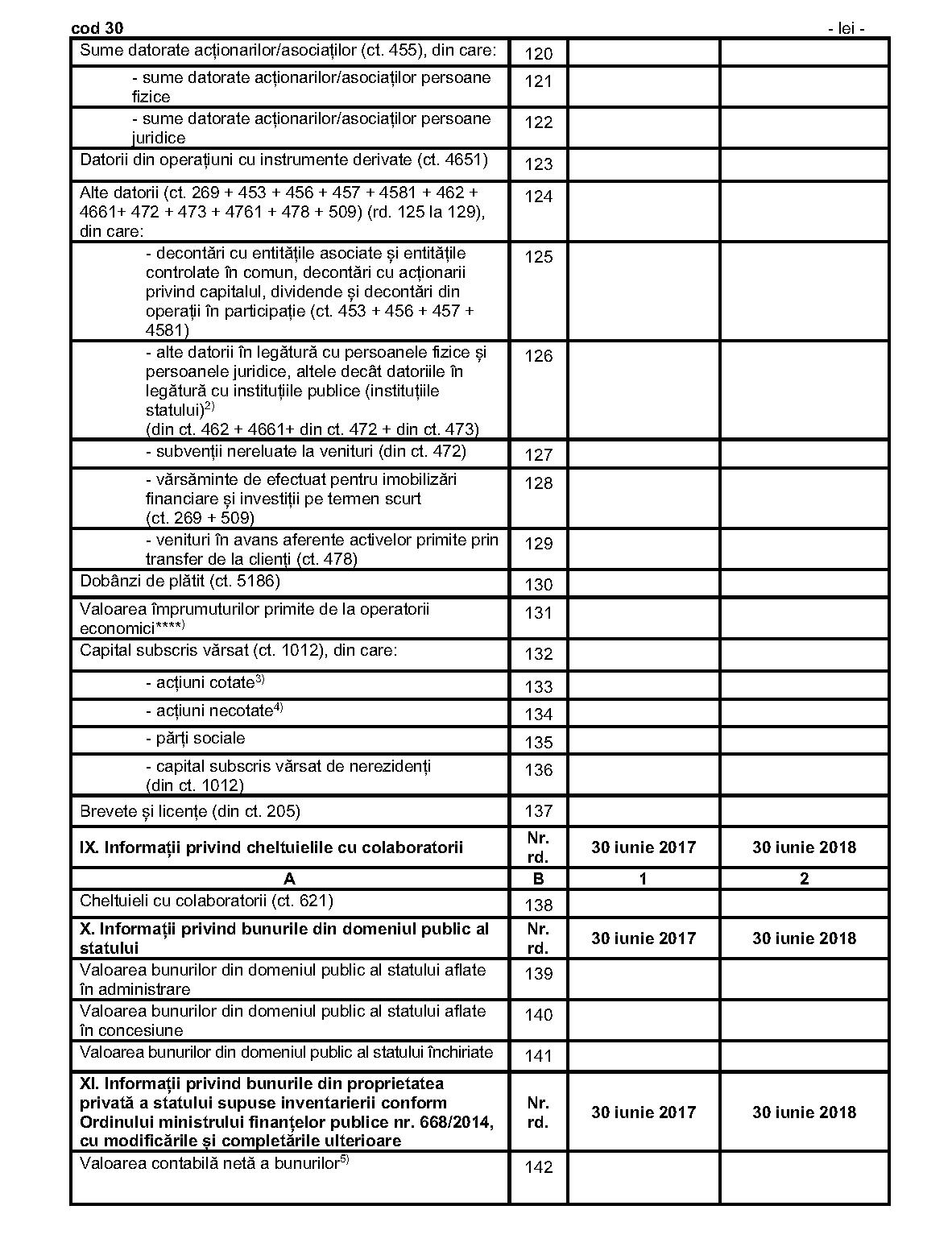

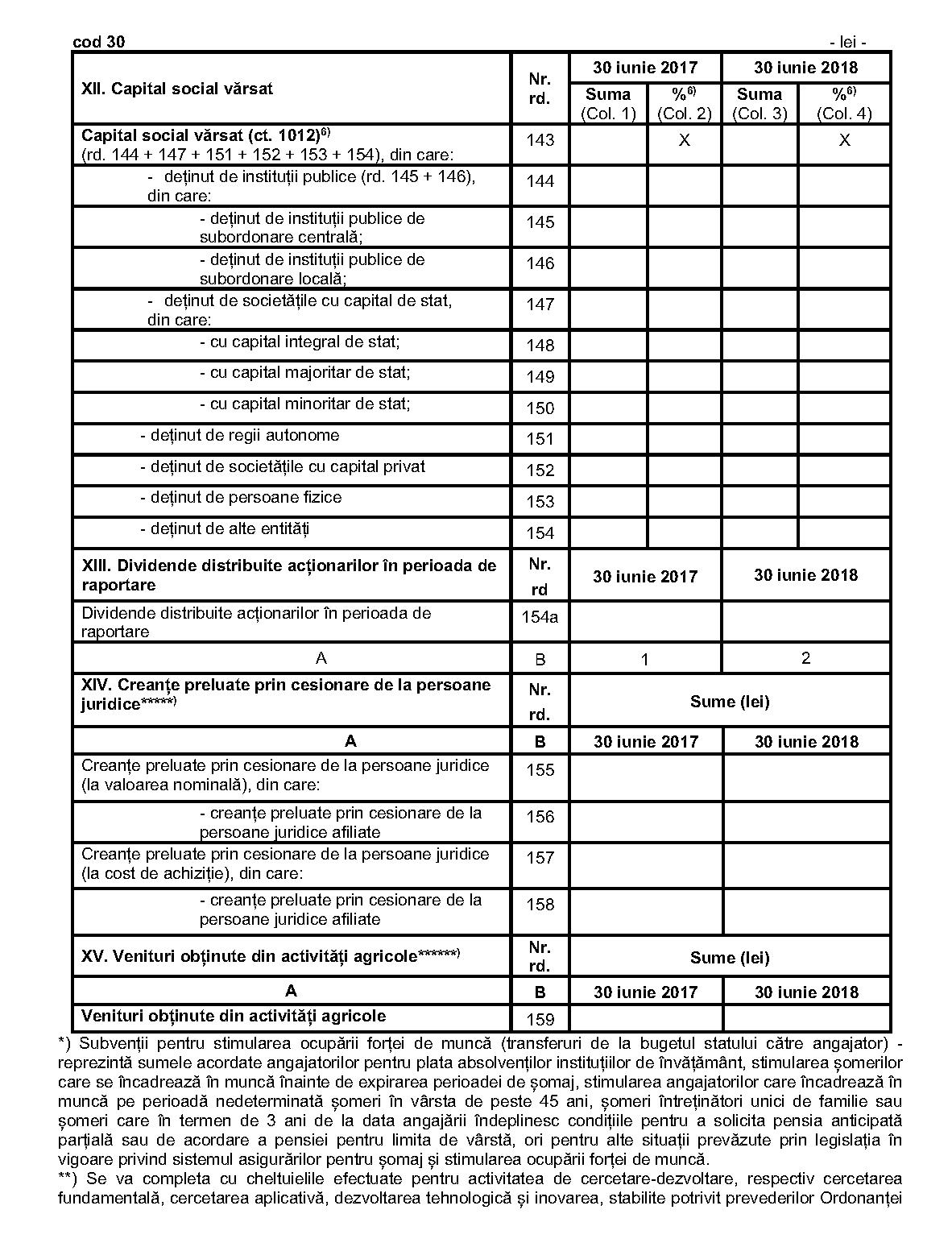

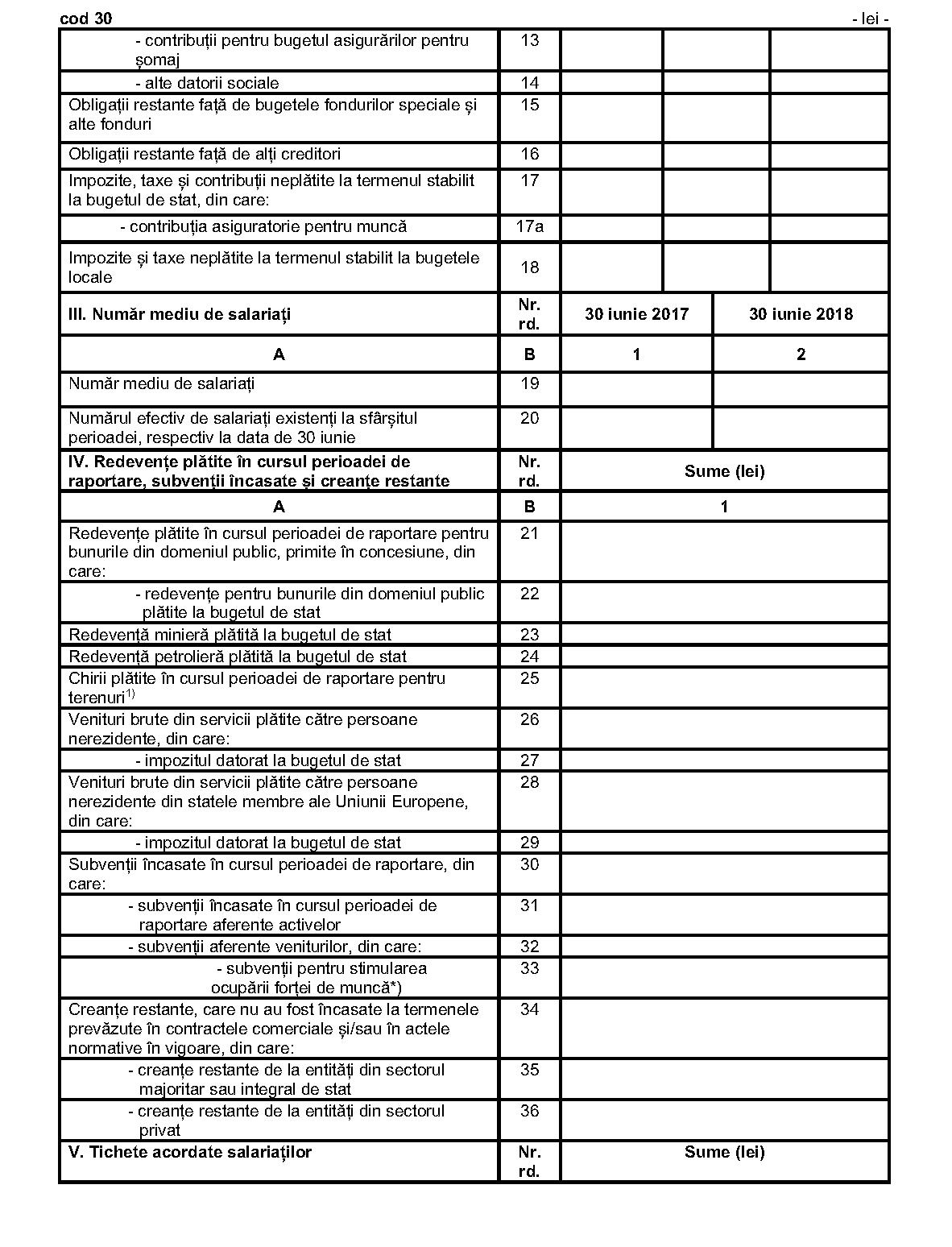

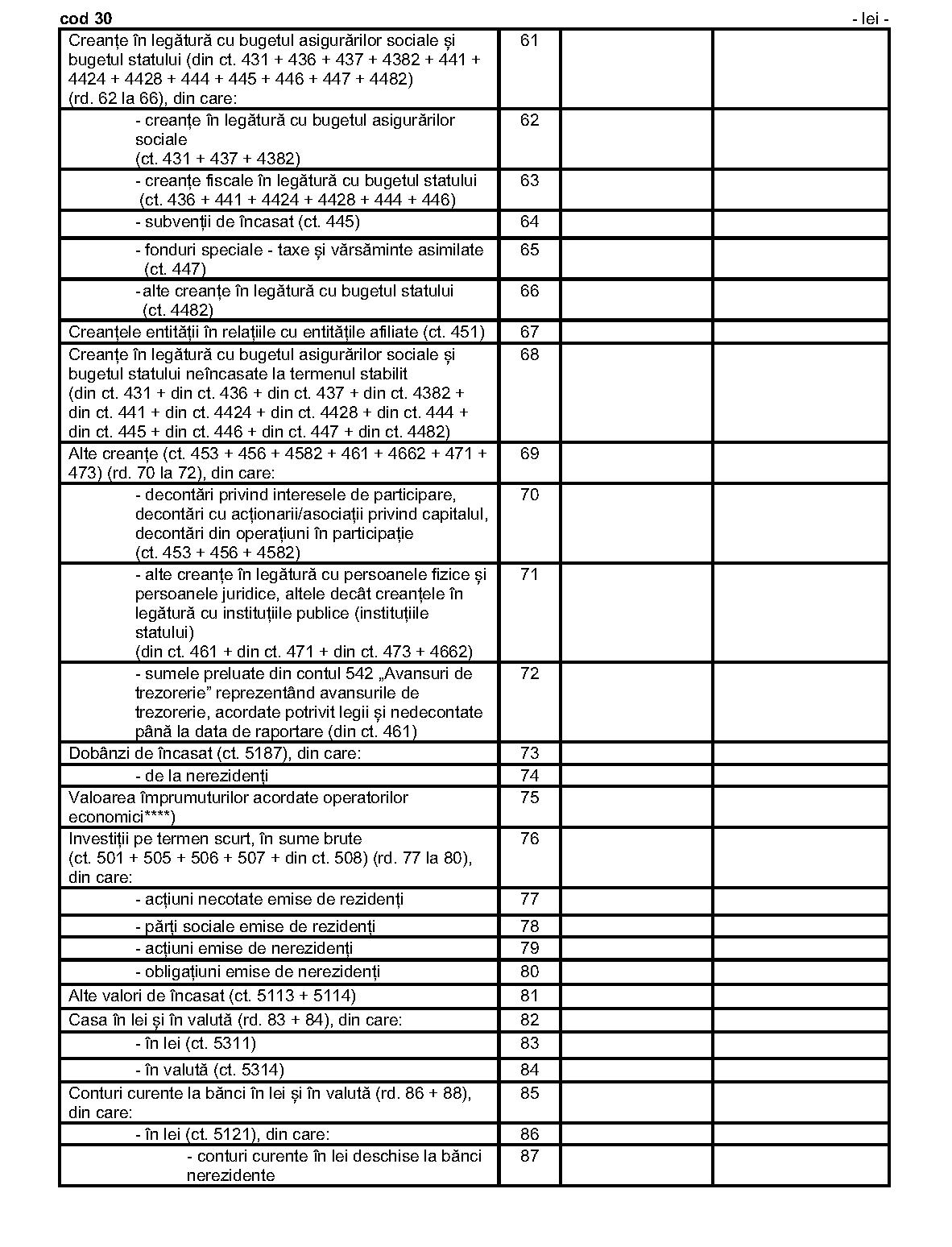

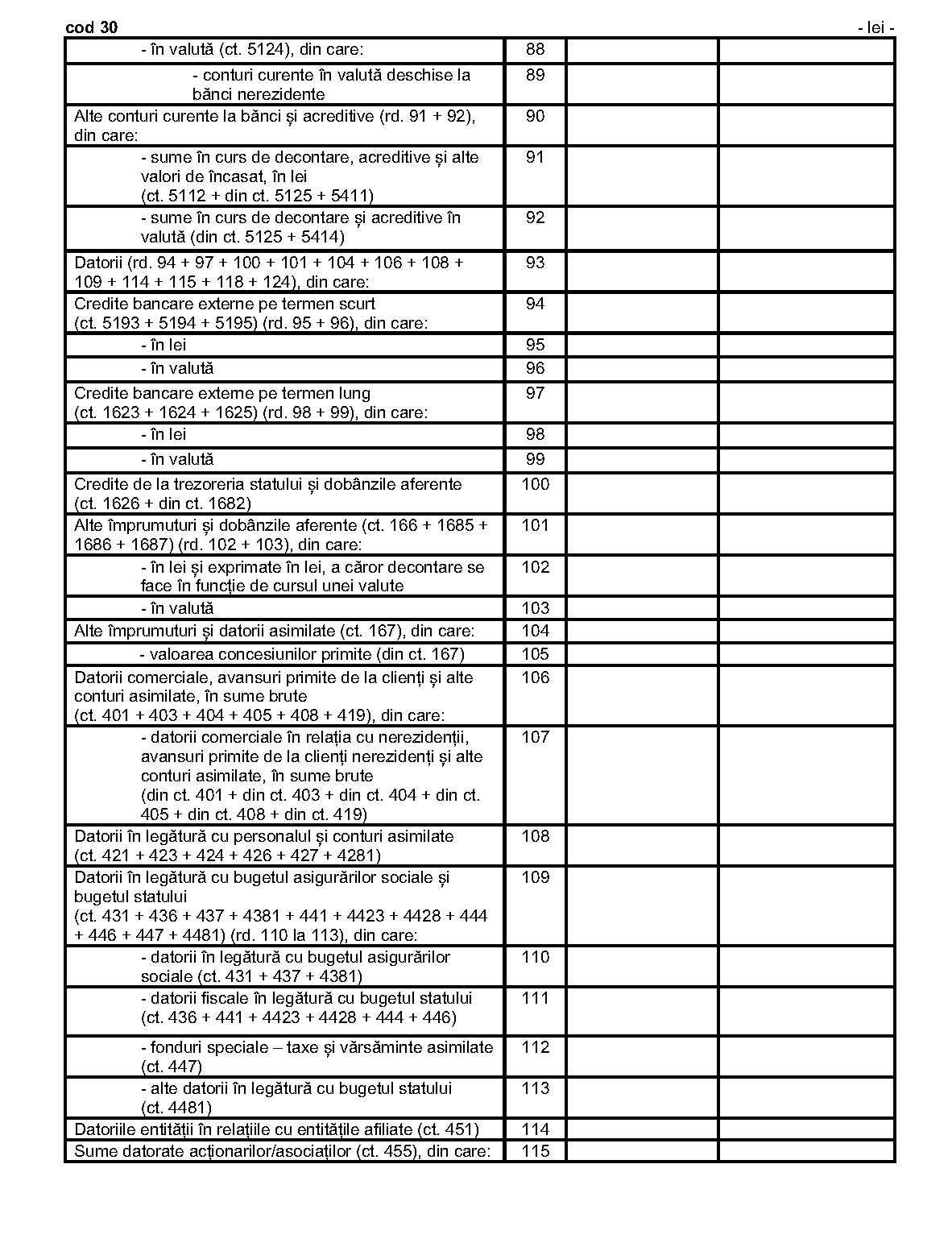

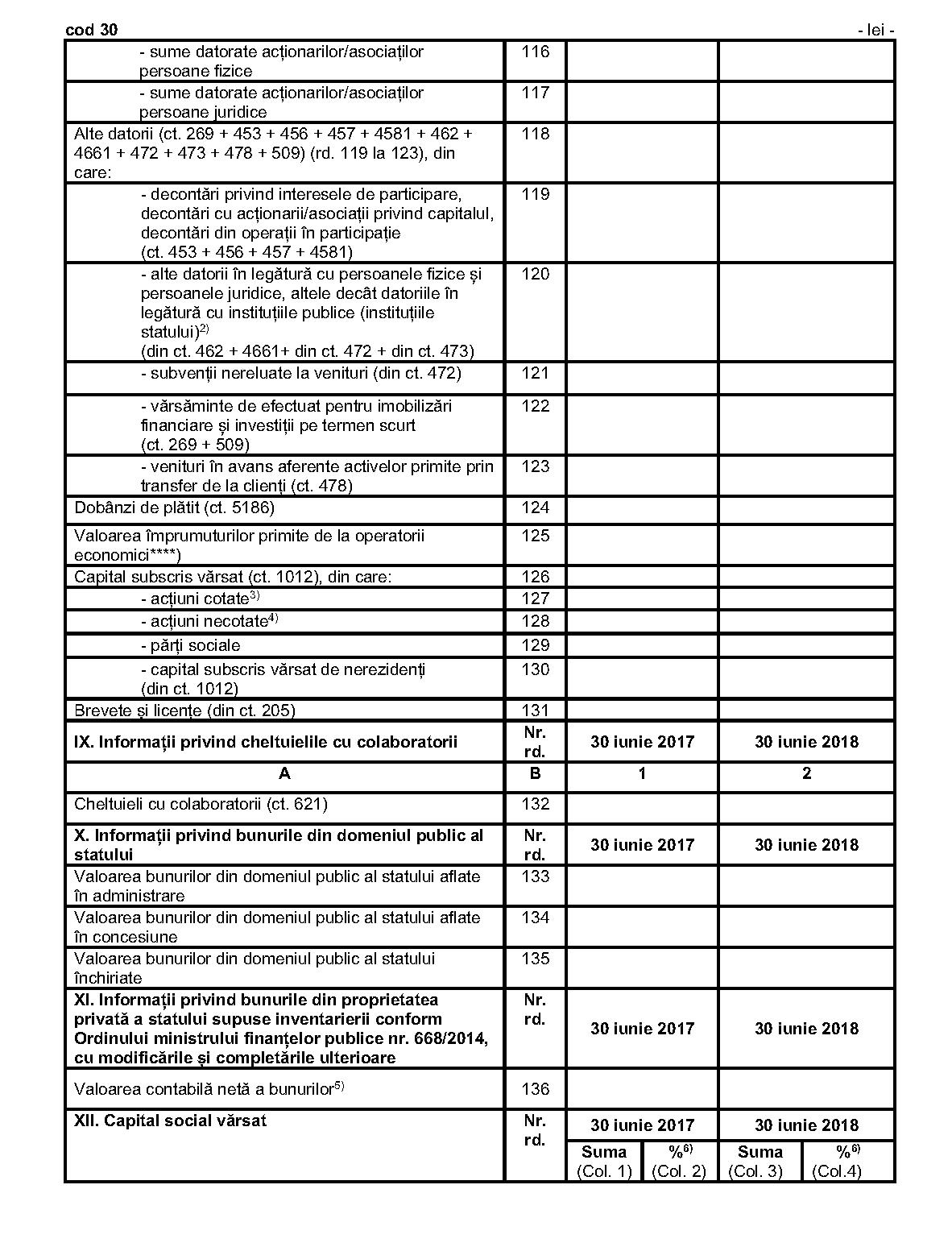

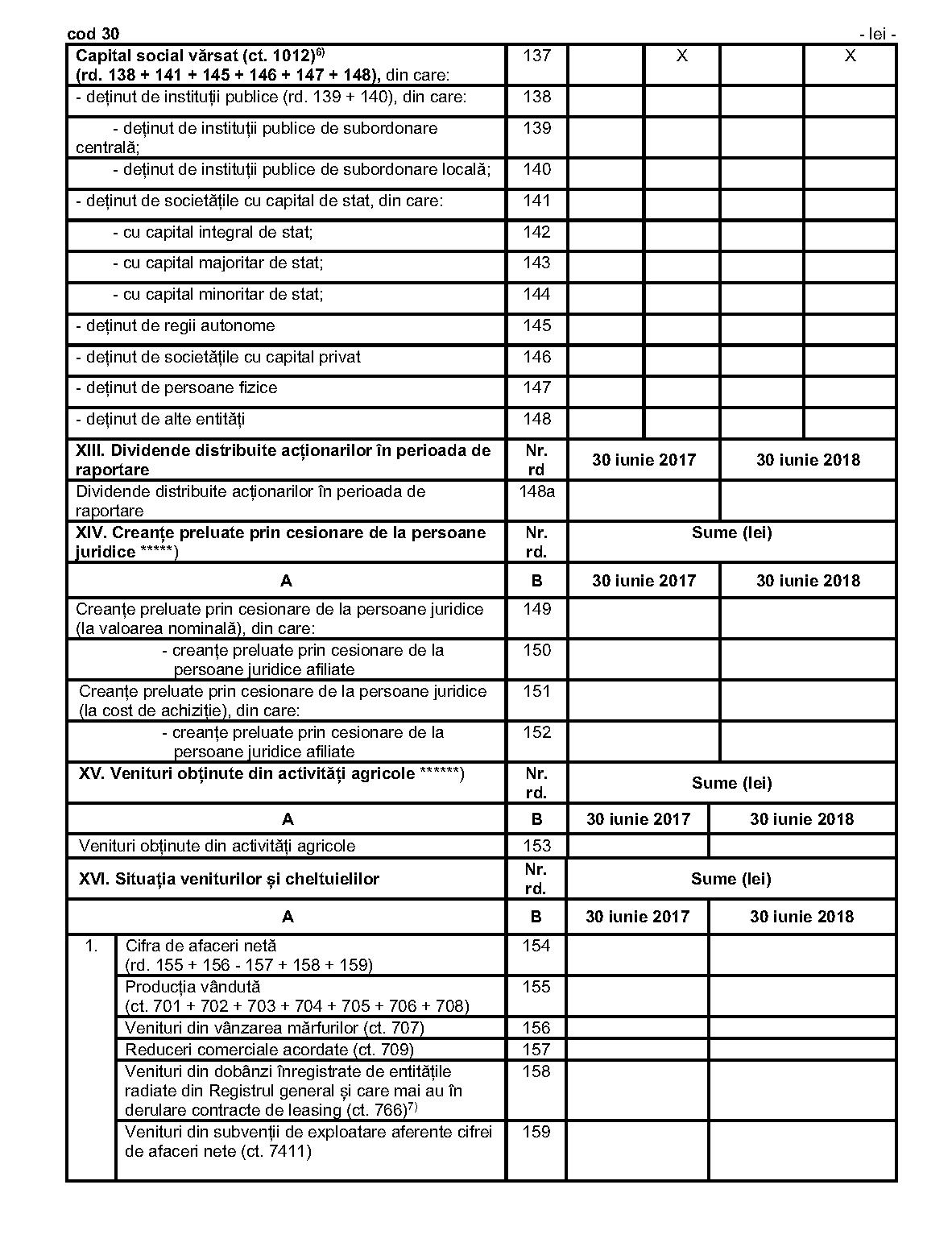

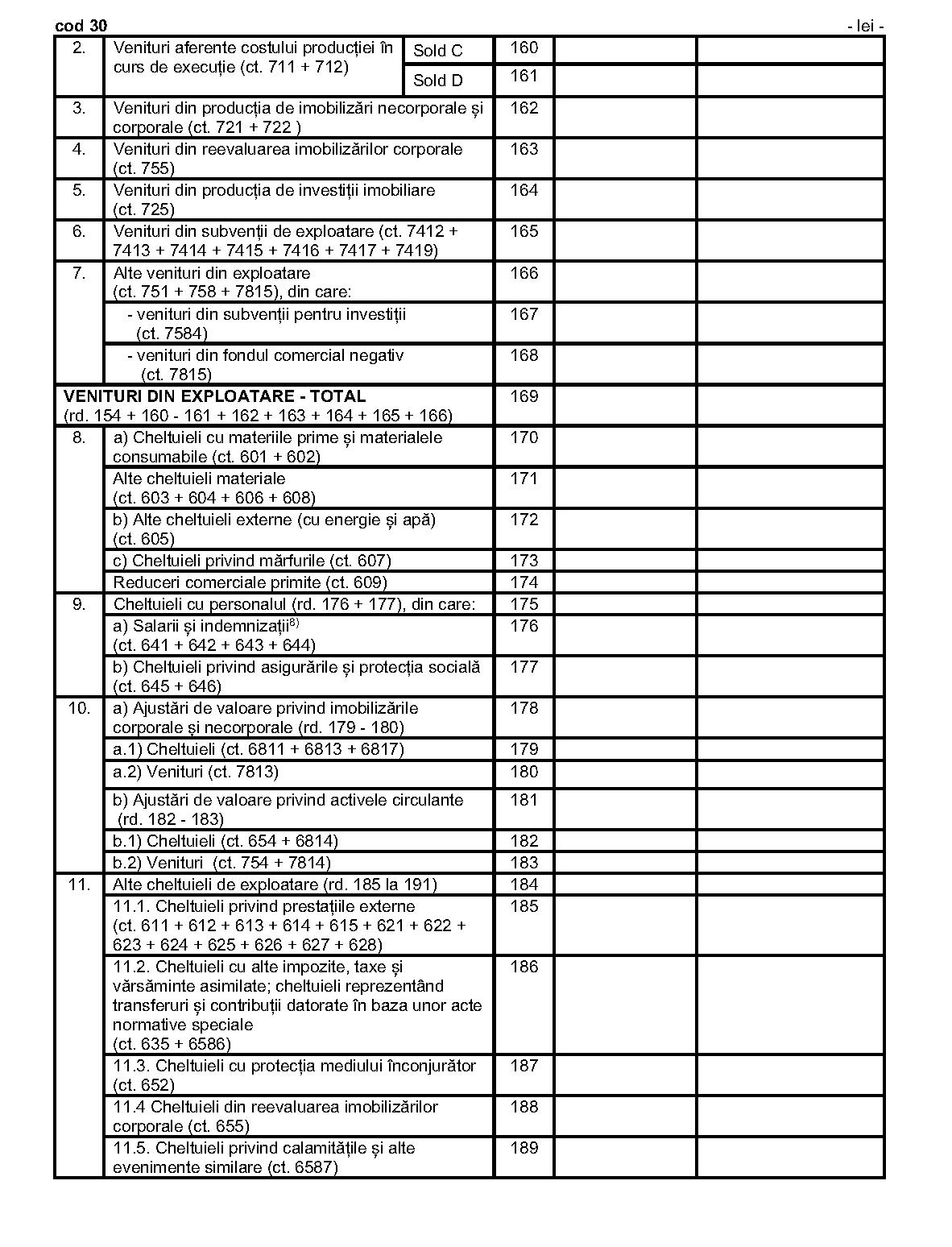

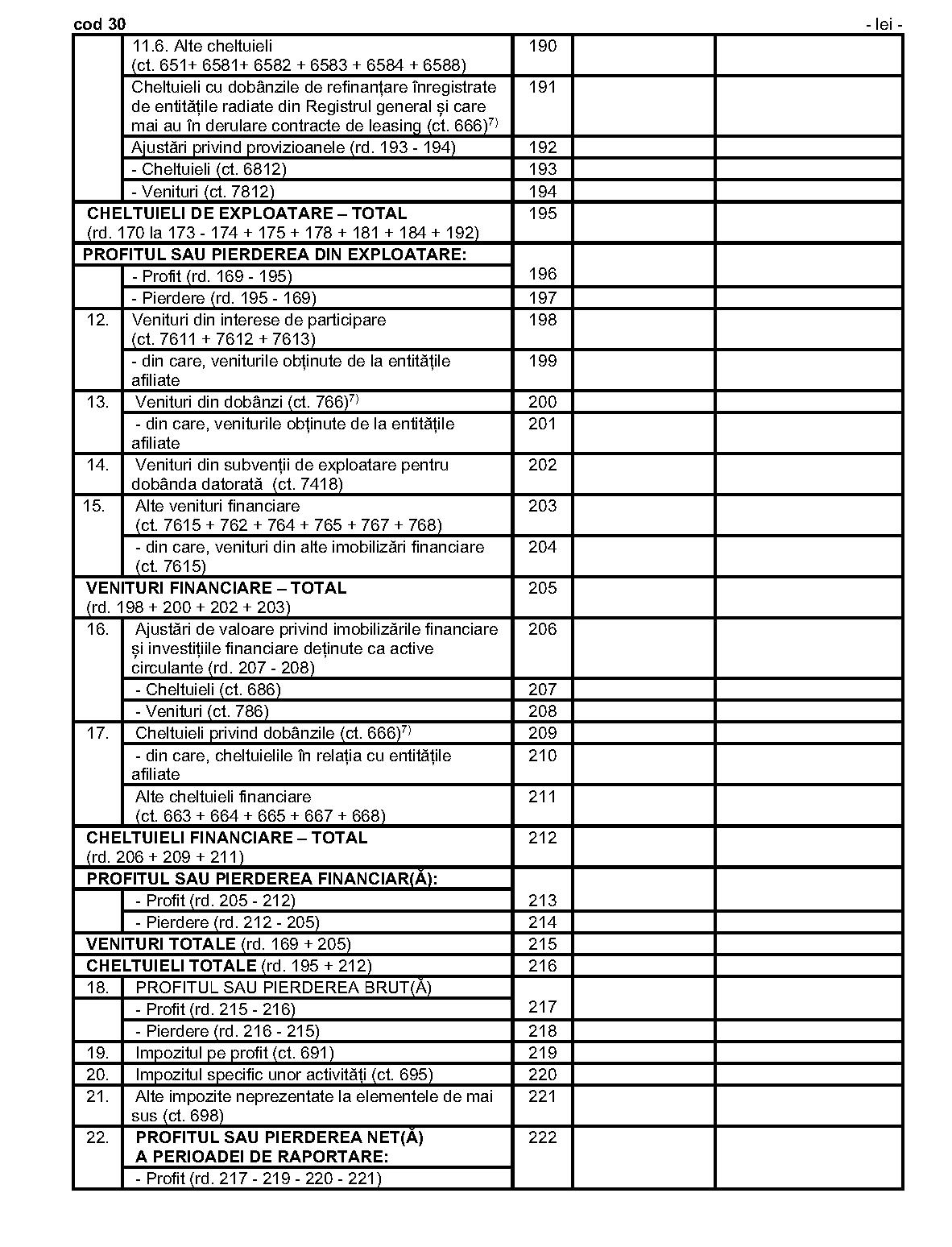

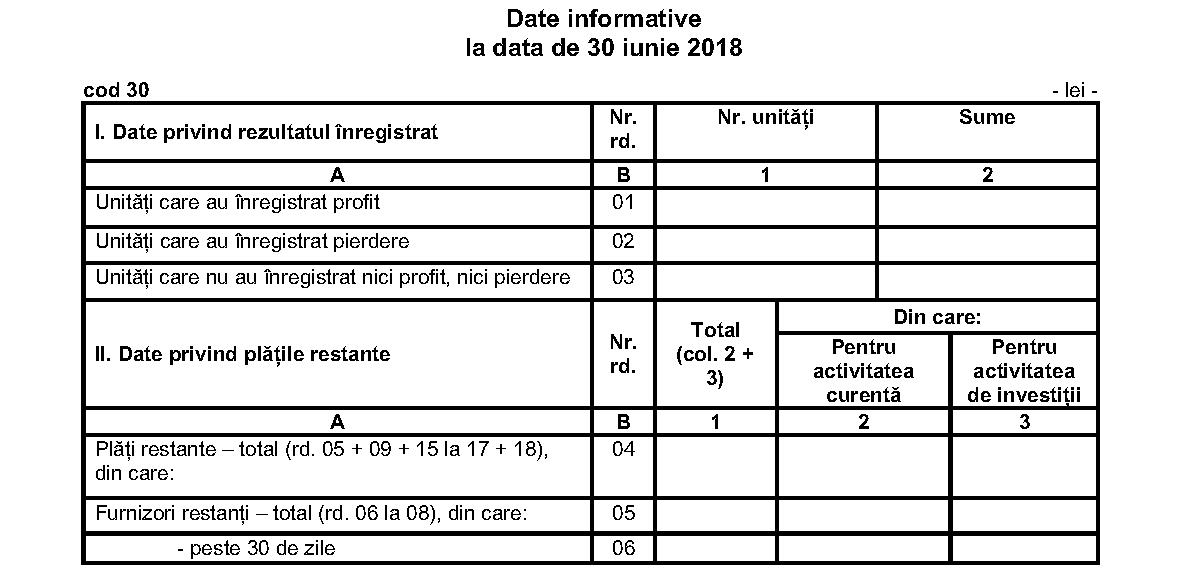

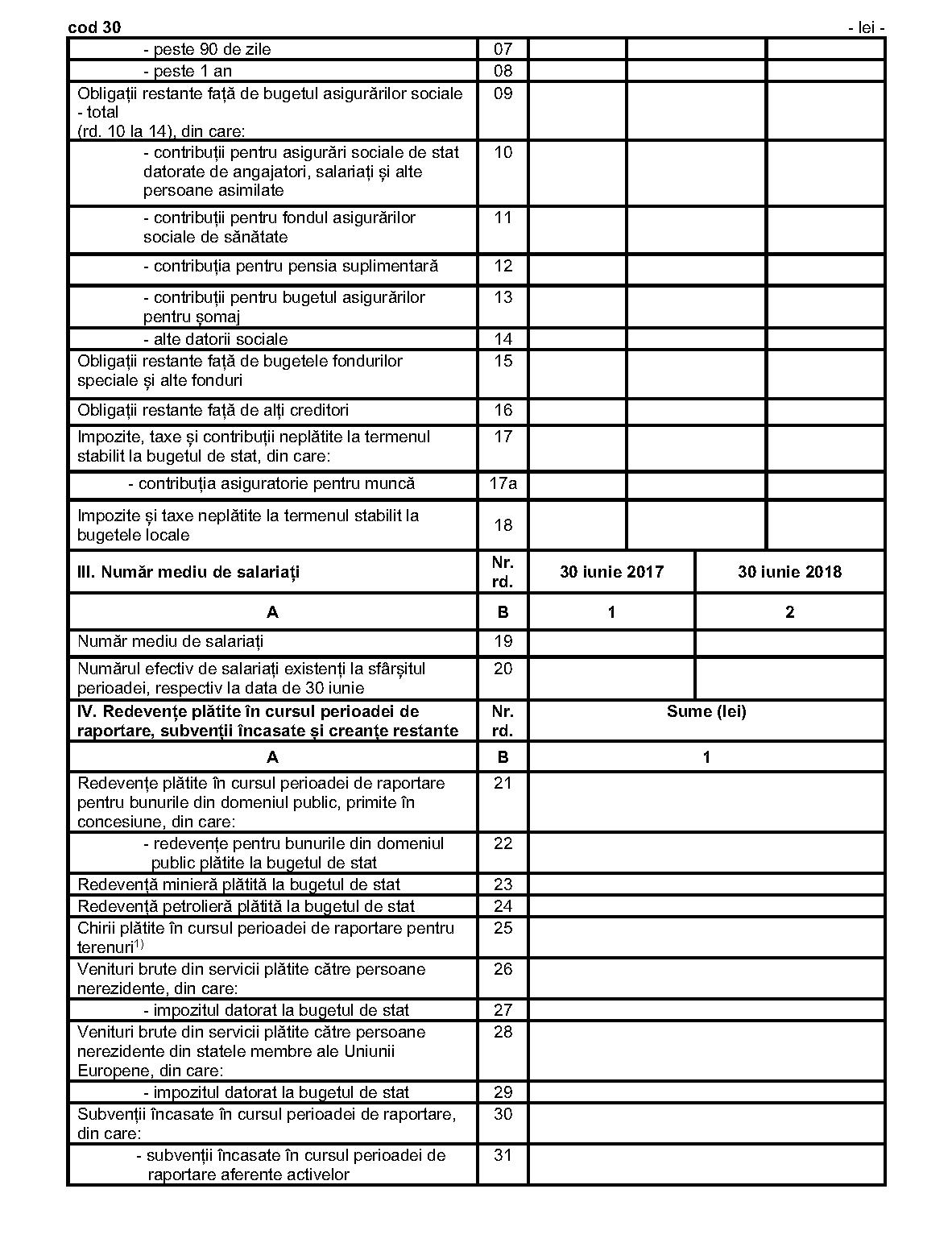

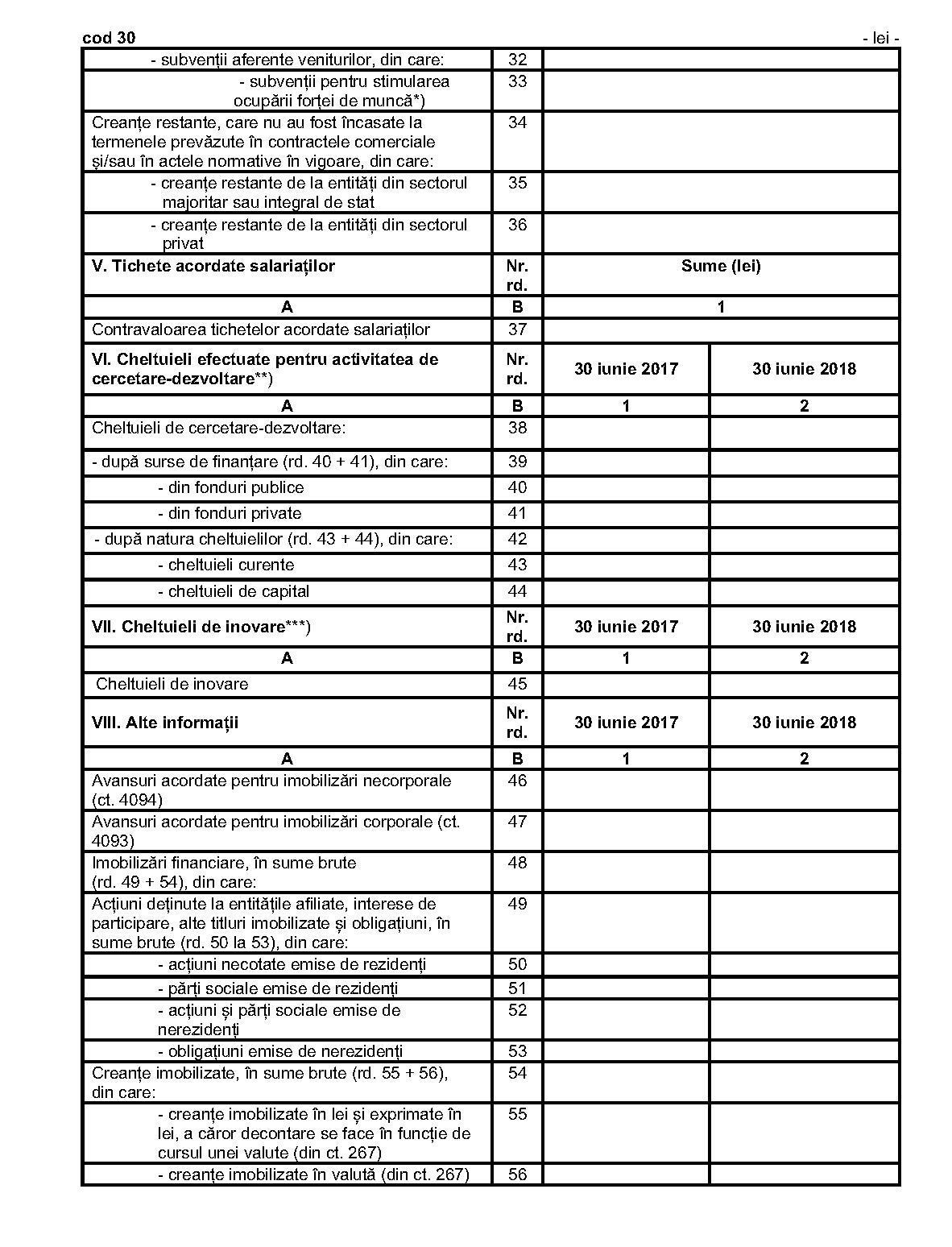

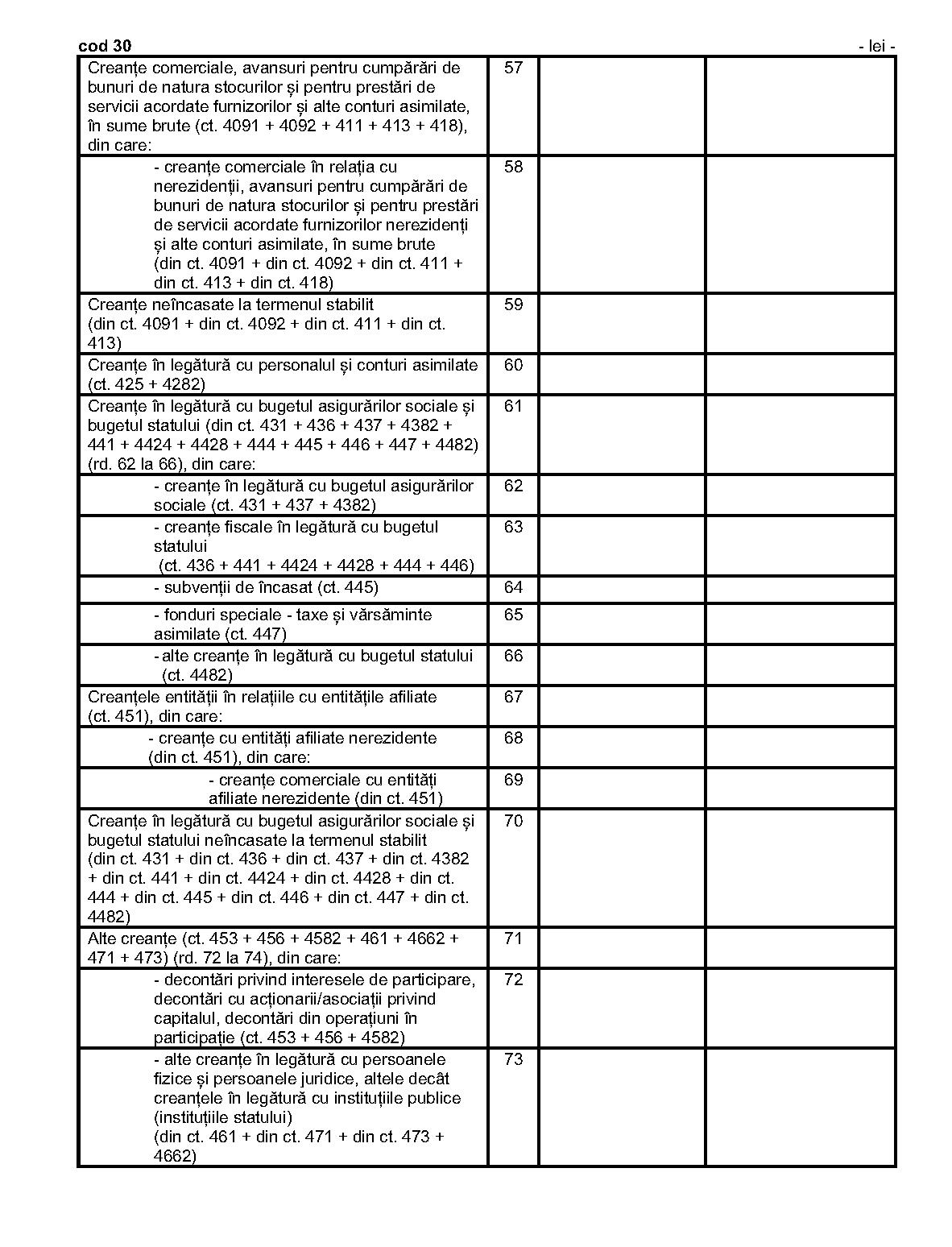

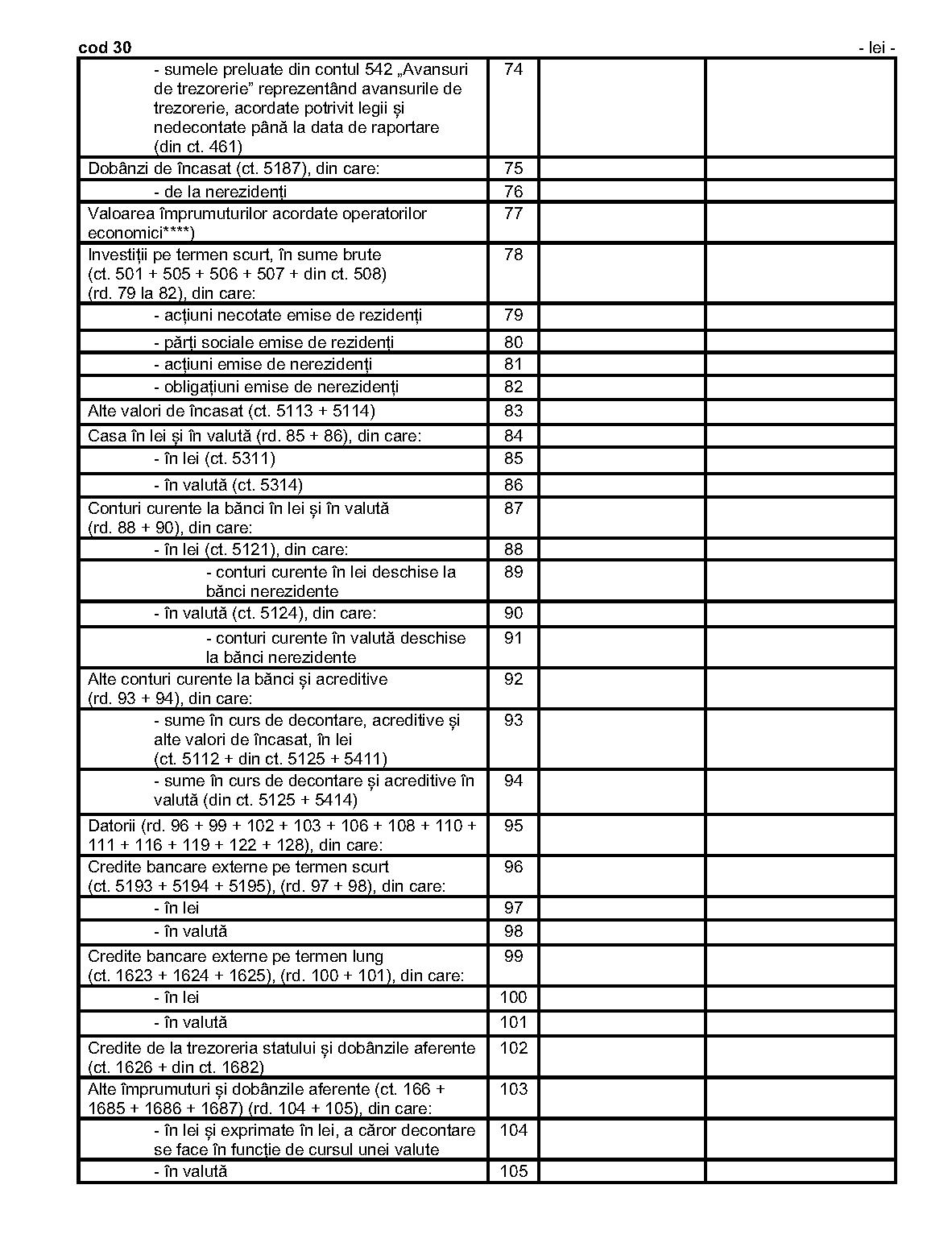

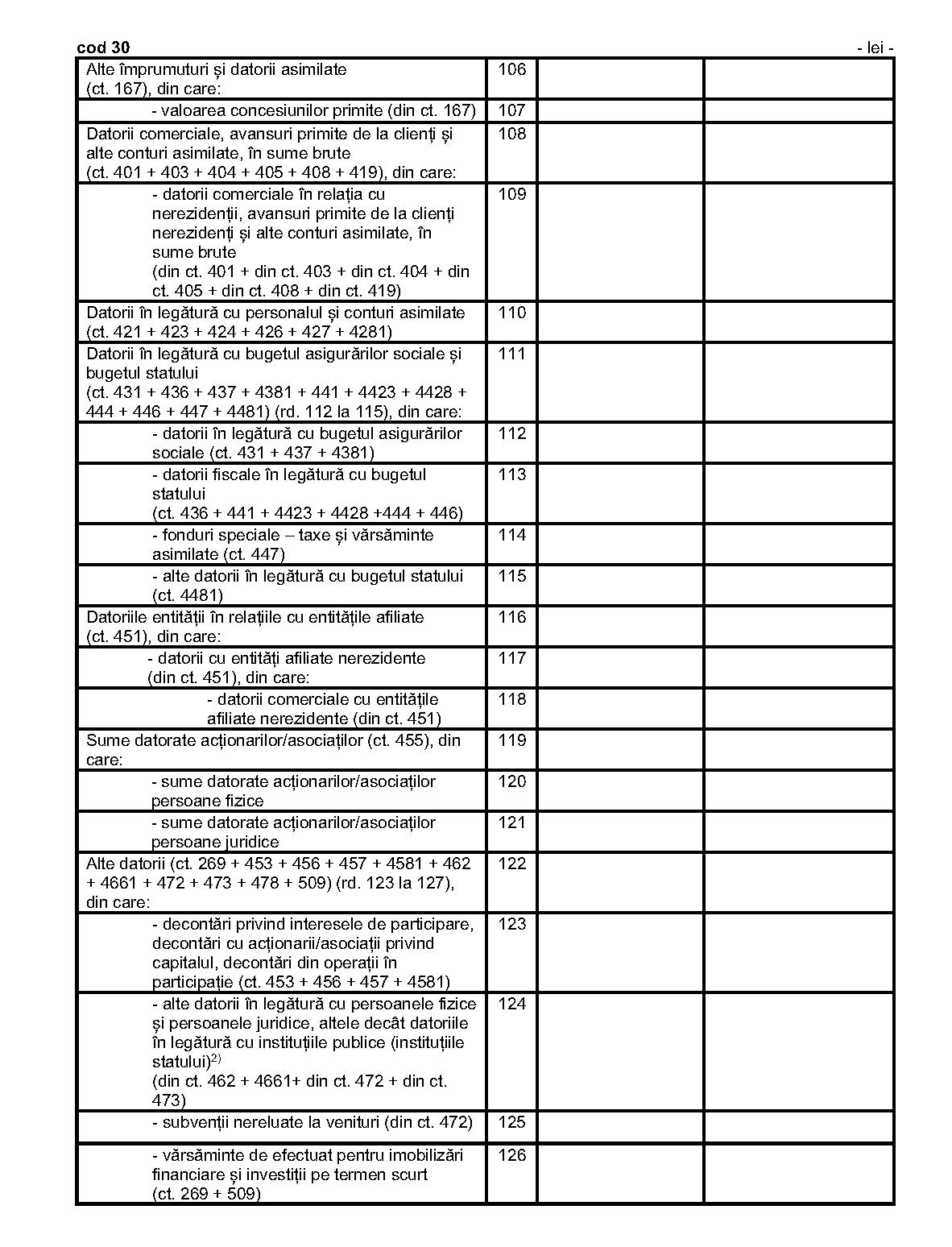

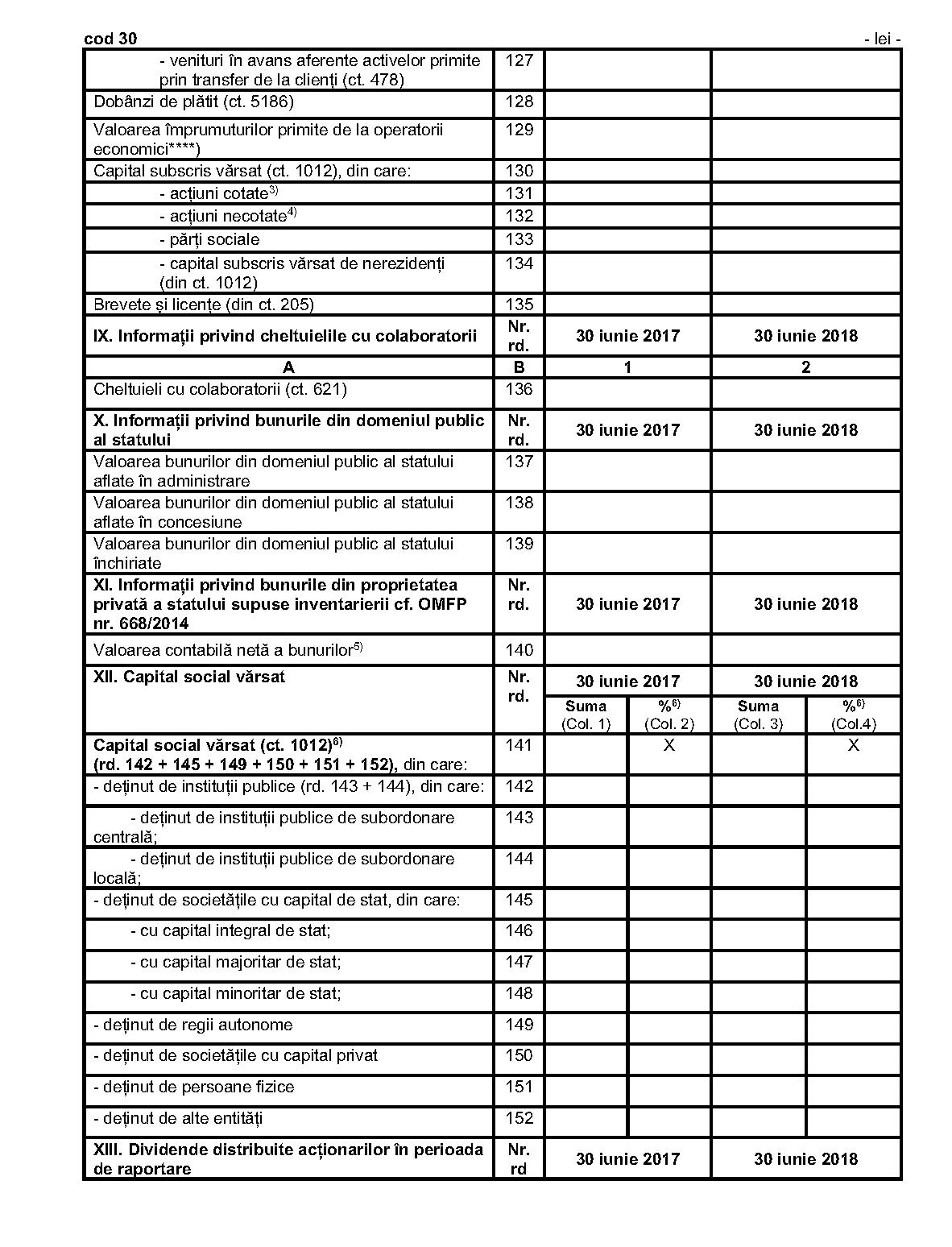

28. Structura formularului*) „Date informative" (cod 30) întocmit de entităţile mici, mijlocii şi mari, precum şi de entităţile de interes public este următoarea:

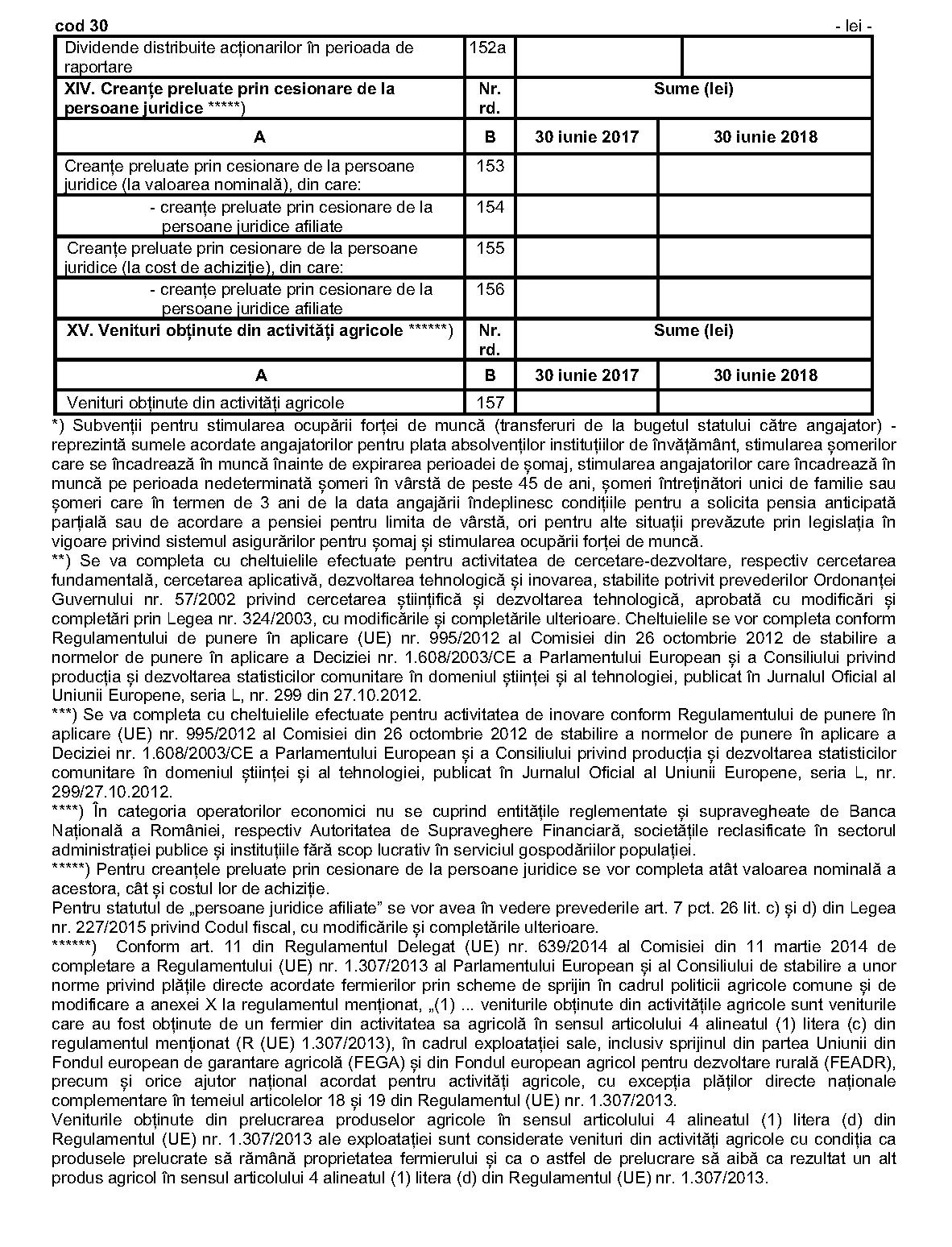

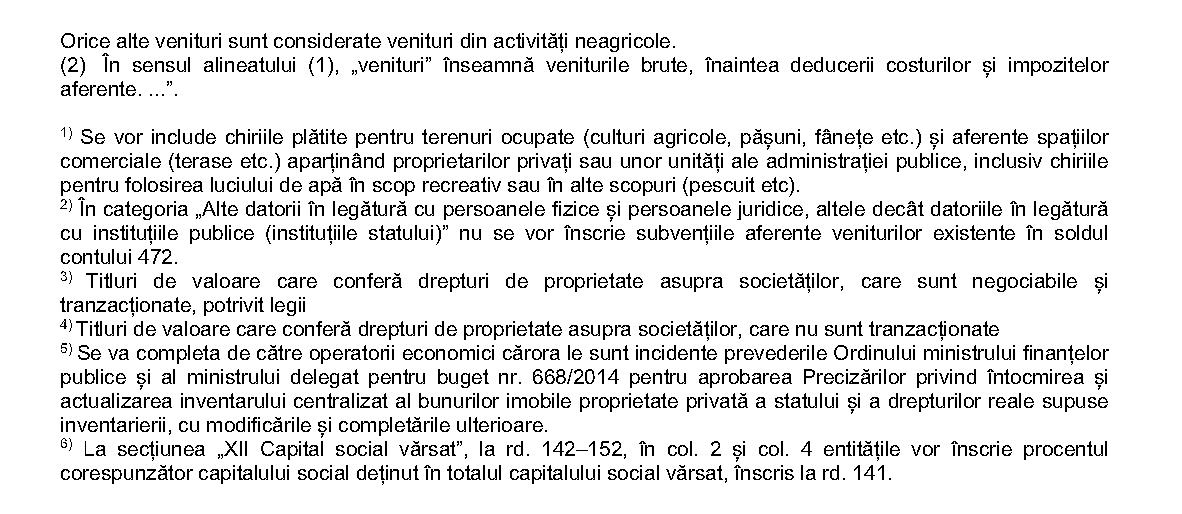

28. Structura formularului*) „Date informative" (cod 30) întocmit de entităţile mici, mijlocii şi mari, precum şi de entităţile de interes public este următoarea:  *) Formularul este reprodus în facsimil.

*) Formularul este reprodus în facsimil.

Capitolul IIIConţinutul de informaţii al formularelor de raportare contabilă la data de 30 iunie 2018 întocmite de entităţile cărora le sunt incidente Reglementările contabile conforme cu Standardele Internaţionale de Raportare Financiară, aprobate prin Ordinul ministrului finanţelor publice nr. 2.844/2016, cu modificările şi completările ulterioare, şi care în exerciţiul financiar precedent au înregistrat o cifră de afaceri mai mare de 220.000 lei 29. Structura formularului*) „Situaţia activelor, datoriilor şi capitalurilor proprii" (cod 10) întocmit de entităţile cărora le sunt incidente Reglementările contabile conforme cu Standardele Internaţionale de Raportare Financiară, aprobate prin Ordinul ministrului finanţelor publice nr. 2.844/2016, cu modificările şi completările ulterioare, este următoarea:

Capitolul IIIConţinutul de informaţii al formularelor de raportare contabilă la data de 30 iunie 2018 întocmite de entităţile cărora le sunt incidente Reglementările contabile conforme cu Standardele Internaţionale de Raportare Financiară, aprobate prin Ordinul ministrului finanţelor publice nr. 2.844/2016, cu modificările şi completările ulterioare, şi care în exerciţiul financiar precedent au înregistrat o cifră de afaceri mai mare de 220.000 lei 29. Structura formularului*) „Situaţia activelor, datoriilor şi capitalurilor proprii" (cod 10) întocmit de entităţile cărora le sunt incidente Reglementările contabile conforme cu Standardele Internaţionale de Raportare Financiară, aprobate prin Ordinul ministrului finanţelor publice nr. 2.844/2016, cu modificările şi completările ulterioare, este următoarea:  *) Formularul este reprodus în facsimil.

*) Formularul este reprodus în facsimil.

Raportările contabile la 30 iunie 2018 sunt semnate de persoanele în drept, cuprinzând şi numele în clar ale acestora. Rândul corespunzător calităţii persoanei care a întocmit raportările contabile la 30 iunie 2018 se completează astfel: – directorul economic, contabilul-şef sau altă persoană împuternicită să îndeplinească această funcţie, potrivit legii;

Raportările contabile la 30 iunie 2018 sunt semnate de persoanele în drept, cuprinzând şi numele în clar ale acestora. Rândul corespunzător calităţii persoanei care a întocmit raportările contabile la 30 iunie 2018 se completează astfel: – directorul economic, contabilul-şef sau altă persoană împuternicită să îndeplinească această funcţie, potrivit legii;

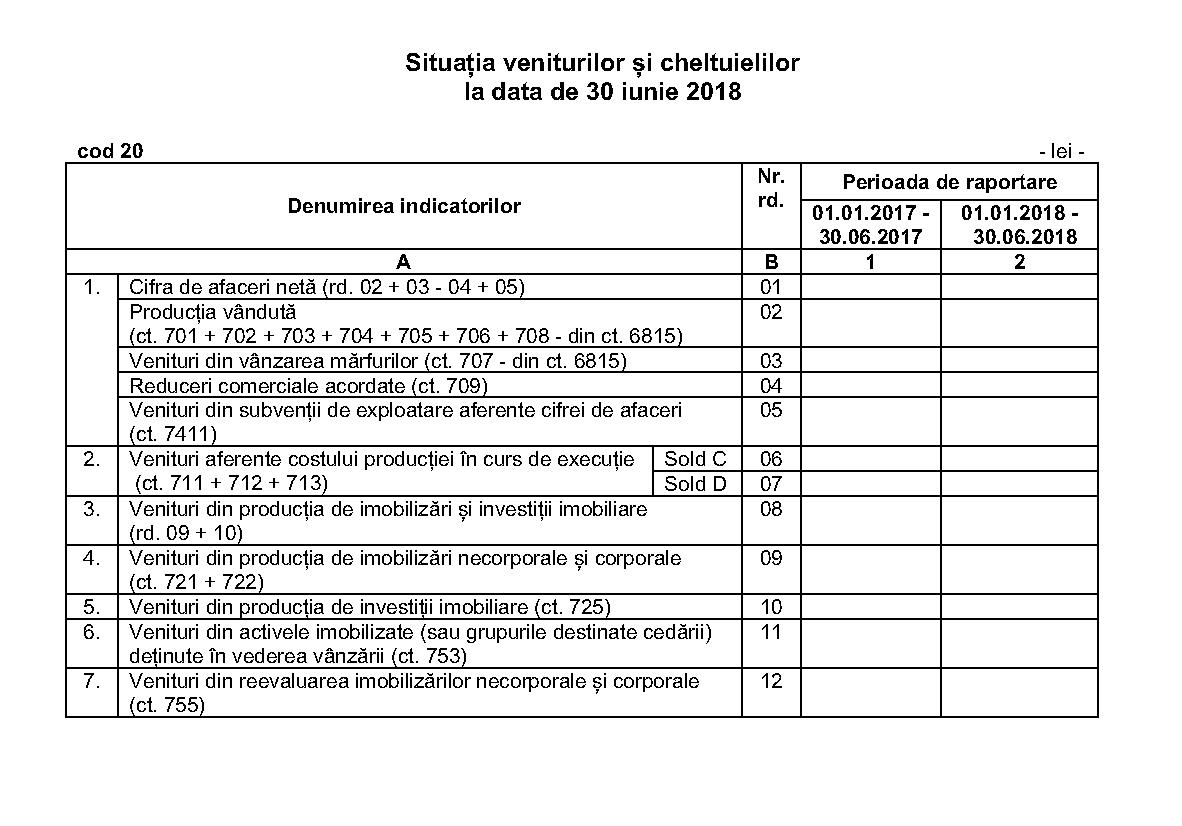

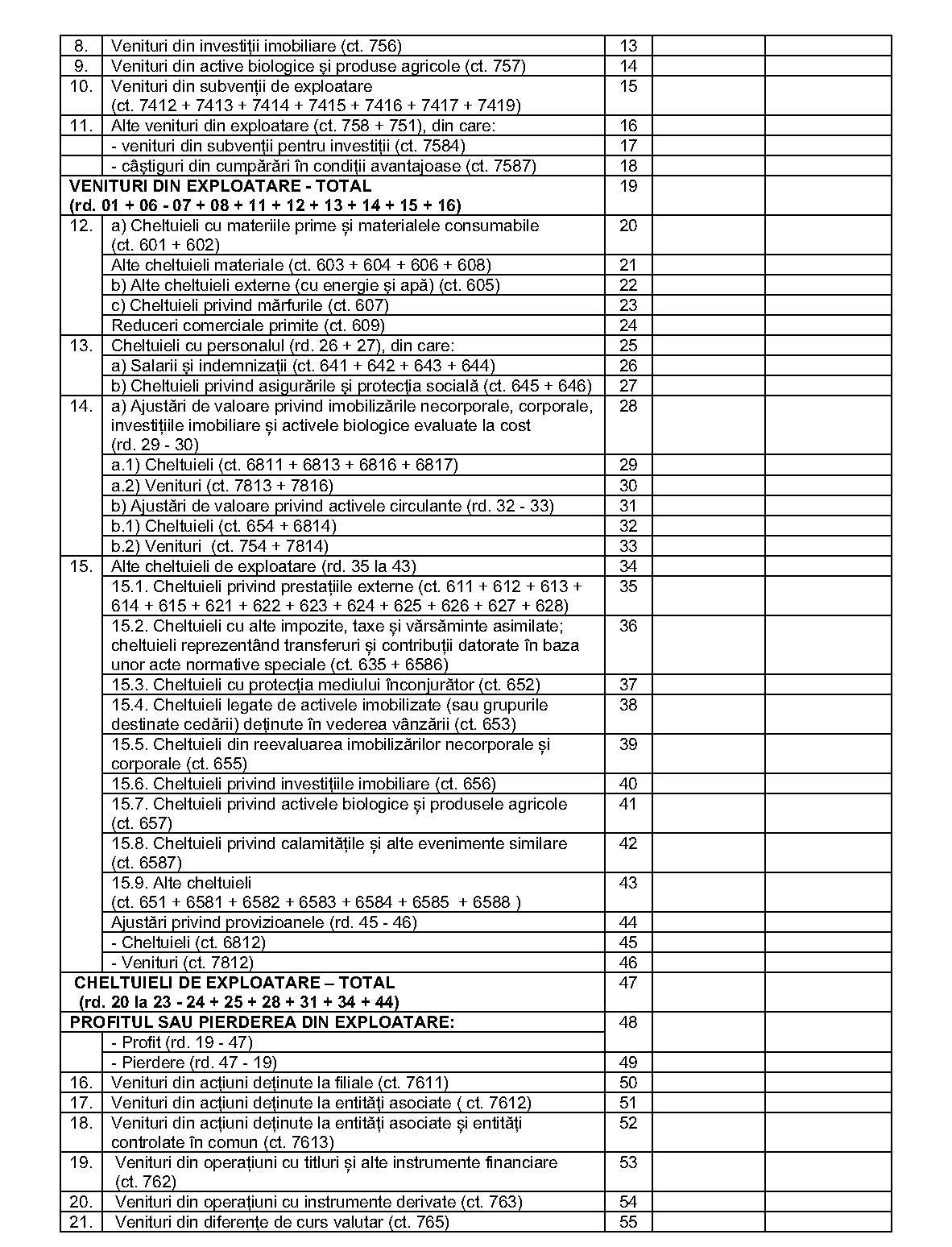

– persoane fizice sau juridice, autorizate potrivit legii, membre ale Corpului Experţilor Contabili şi Contabililor Autorizaţi din România.Raportările contabile la 30 iunie 2018 se semnează şi de către administratorul sau persoana care are obligaţia gestionării entităţii. 30. Structura formularului*) „Situaţia veniturilor şi cheltuielilor" (cod 20) este următoarea:  *) Formularul este reprodus în facsimil.

*) Formularul este reprodus în facsimil.

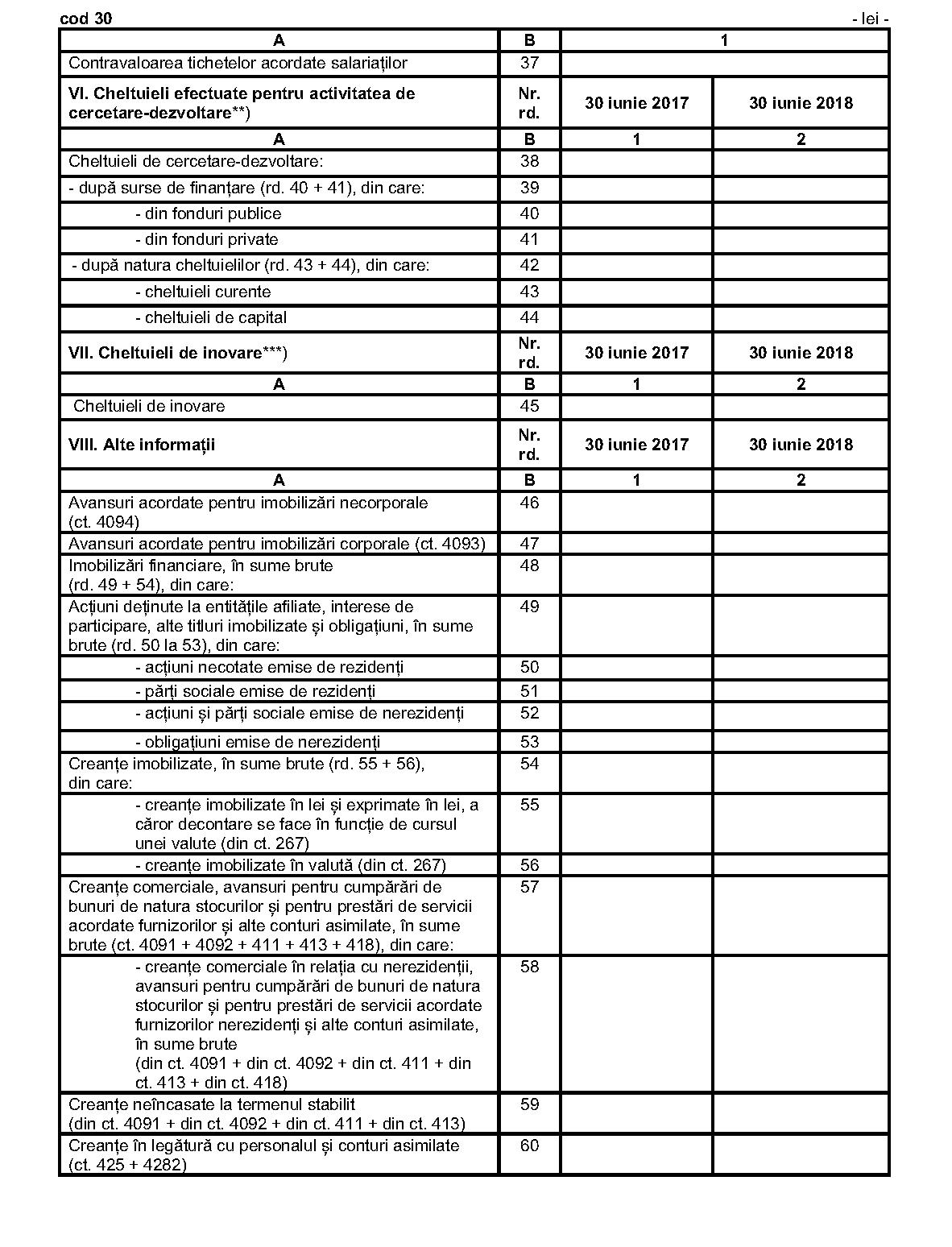

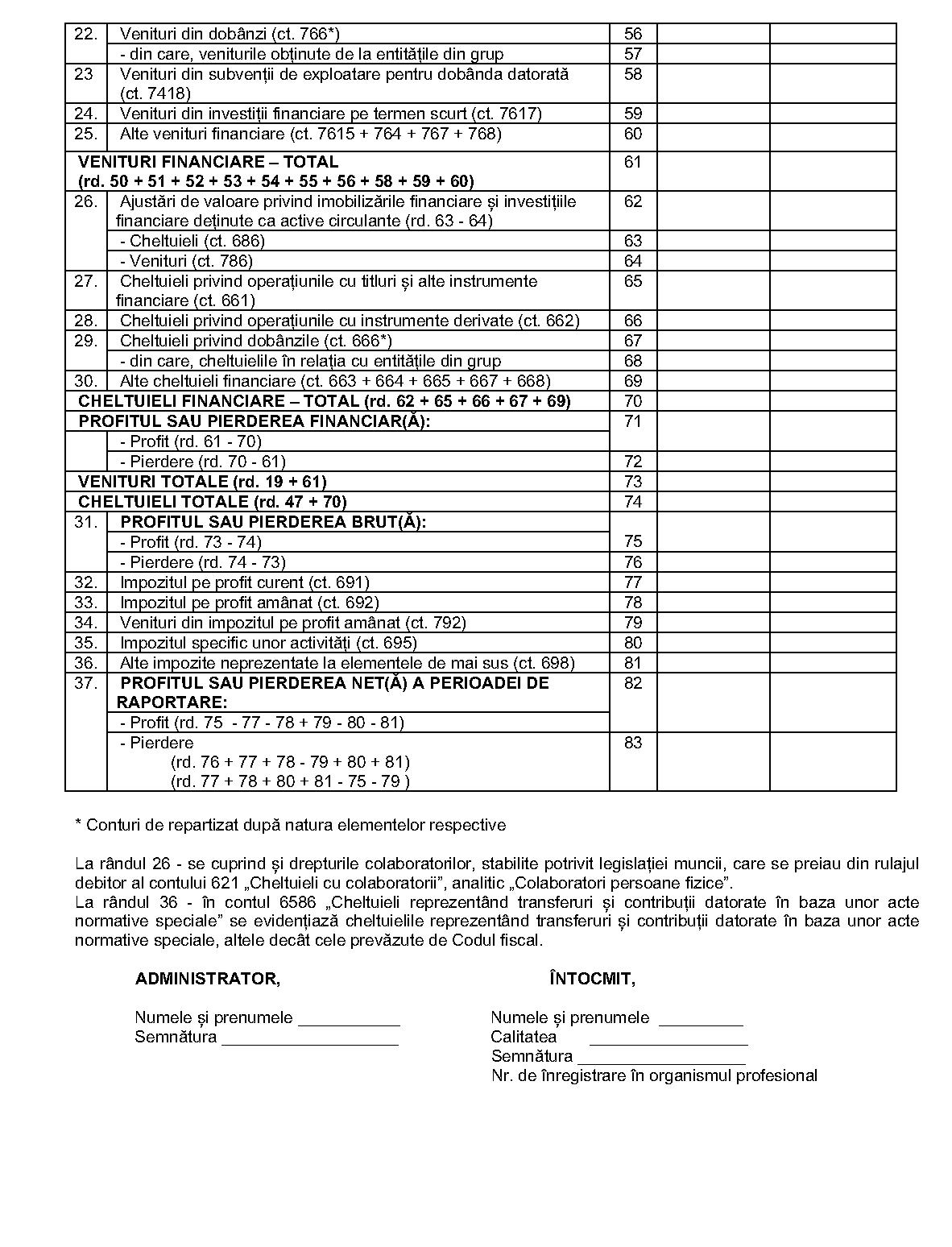

31. Structura formularului*) „Date informative" (cod 30) întocmit de entităţile cărora le sunt incidente Reglementările contabile conforme cu Standardele Internaţionale de Raportare Financiară, aprobate prin Ordinul ministrului finanţelor publice nr. 2.844/2016, cu modificările şi completările ulterioare, este următoarea:

31. Structura formularului*) „Date informative" (cod 30) întocmit de entităţile cărora le sunt incidente Reglementările contabile conforme cu Standardele Internaţionale de Raportare Financiară, aprobate prin Ordinul ministrului finanţelor publice nr. 2.844/2016, cu modificările şi completările ulterioare, este următoarea:  *) Formularul este reprodus în facsimil.

*) Formularul este reprodus în facsimil.