Sistem Nr.- din 29.06.2011de raportare contabilă la 30 iunie 2011 a operatorilor economici

ACT EMIS DE: Ministerul Finantelor Publice

ACT PUBLICAT ÎN MONITORUL OFICIAL NR. 483 din 07 iulie 2011

|

Codul |

Denumirea |

|

10 |

PROPRIETATE DE STAT |

|

11 |

Regii autonome |

|

12 |

Societăţi comerciale cu capital integral de stat |

|

13 |

Alte unităţi economice de stat netransformate în societăţi comerciale sau regii autonome |

|

14 |

Companii şi societăţi naţionale |

|

15 |

Societăţi comerciale reprezentând filiale ale unor societăţi comerciale cu capital integral de stat |

|

16 |

Societăţi comerciale reprezentând filiale ale unor societăţi comerciale cu capital majoritar de stat |

|

20 |

PROPRIETATE MIXTĂ (cu capital de stat şi privat) |

|

|

PROPRIETATE MIXTĂ (cu capital de stat - sub 50%) |

|

21 |

Societăţi comerciale cu capital de stat autohton şi de stat străin |

|

22 |

Societăţi comerciale cu capital de stat şi privat autohton şi străin |

|

23 |

Societăţi comerciale cu capital de stat şi privat autohton |

|

24 |

Societăţi comerciale cu capital de stat şi privat străin |

|

|

PROPRIETATE MIXTĂ (cu capital de stat - 50% şi peste 50%) |

|

25 |

Societăţi comerciale cu capital de stat autohton şi de stat străin |

|

26 |

Societăţi comerciale cu capital de stat şi privat autohton şi străin |

|

27 |

Societăţi comerciale cu capital de stat şi privat autohton |

|

28 |

Societăţi comerciale cu capital de stat şi privat străin |

|

30 |

PROPRIETATE INDIVIDUALĂ - PRIVATĂ (cu capital: privat autohton, privat autohton şi străin, privat străin, societăţi agricole) |

|

31 |

Societăţi comerciale în nume colectiv |

|

32 |

Societăţi comerciale în comandită simplă |

|

33 |

Societăţi comerciale în comandită pe acţiuni |

|

34 |

Societăţi comerciale pe acţiuni |

|

35 |

Societăţi comerciale cu răspundere limitată |

|

36 |

Societăţi agricole |

|

37 |

Societăţi comerciale cu capital de stat, privatizate în cursul anului curent |

|

40 |

PROPRIETATE COOPERATISTĂ |

|

41 |

Cooperative de consum |

|

42 |

Cooperative meşteşugăreşti |

|

43 |

Cooperative şi asociaţii agricole netransformate |

|

44 |

Cooperative de credit |

|

50 |

PROPRIETATE OBŞTEASCĂ (societăţi comerciale aparţinând organizaţiilor şi instituţiilor politice şi obşteşti) |

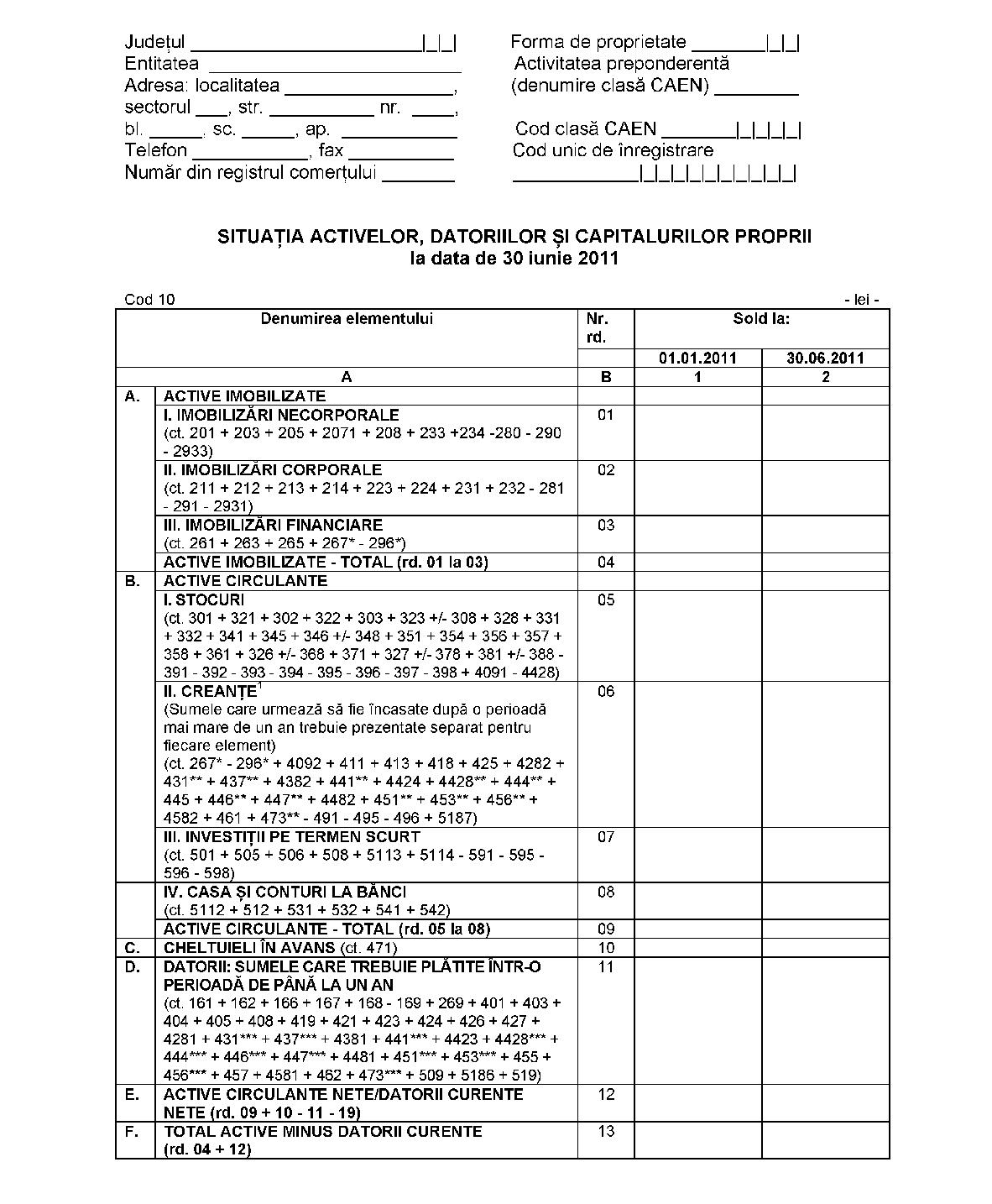

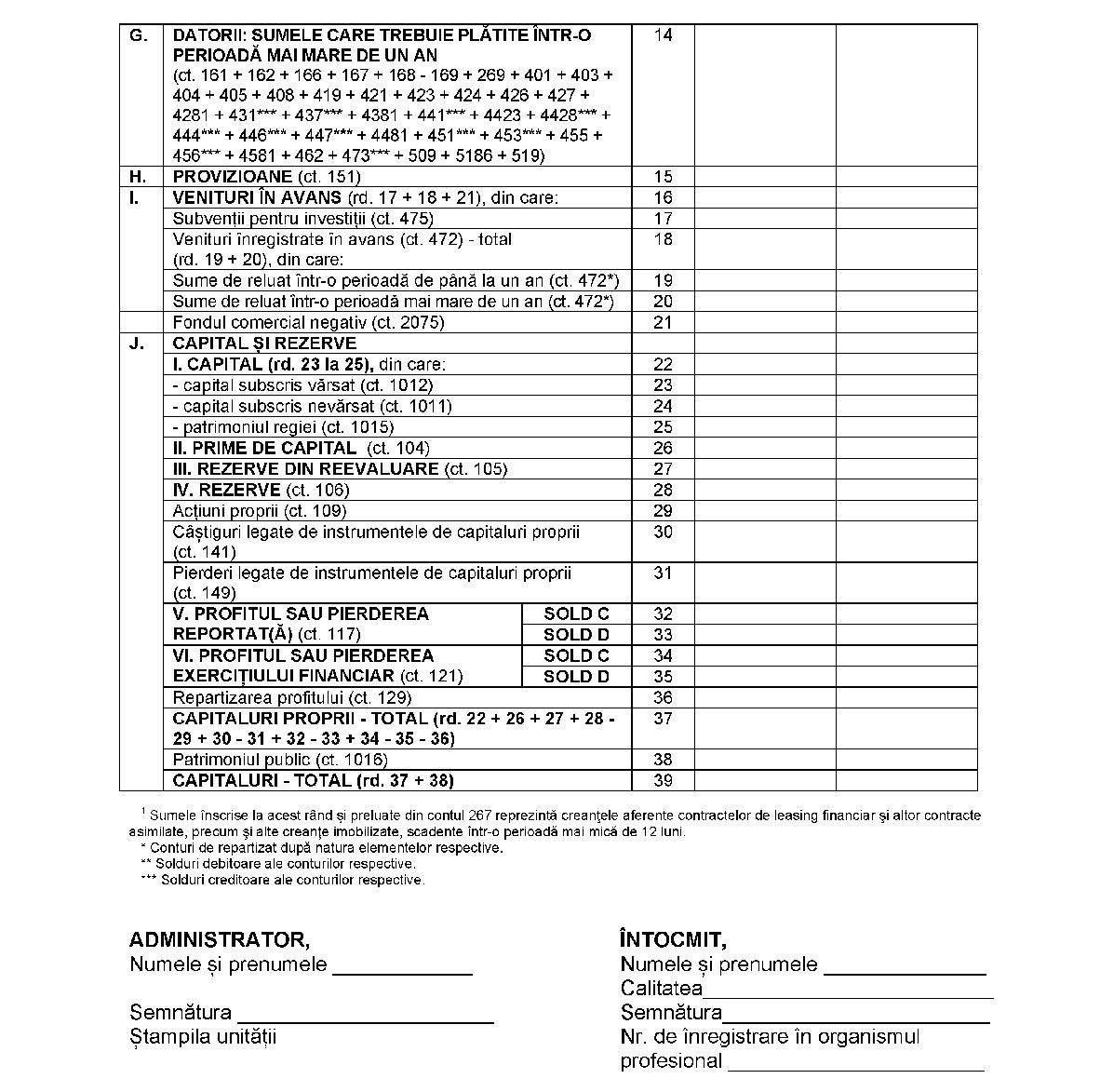

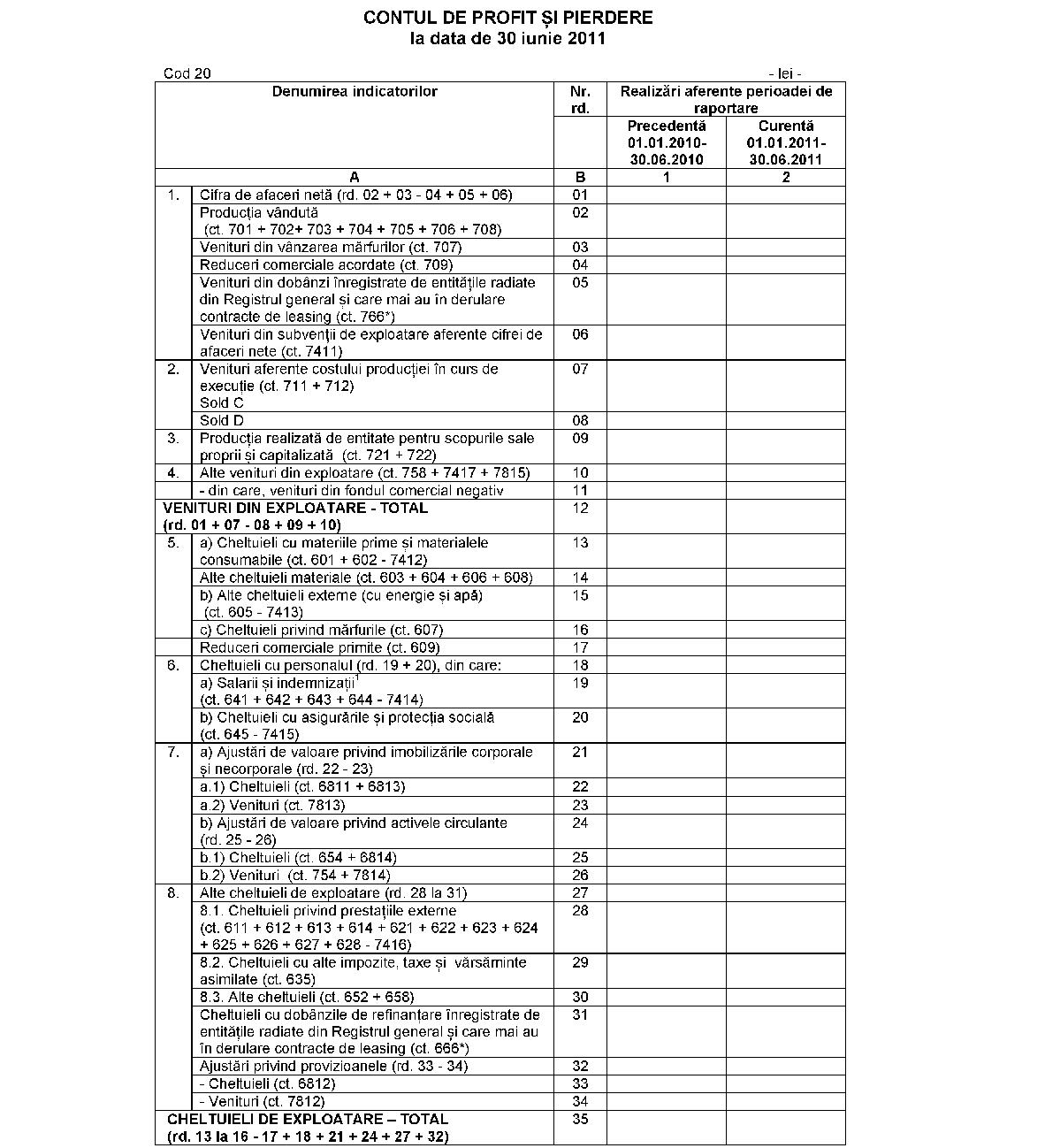

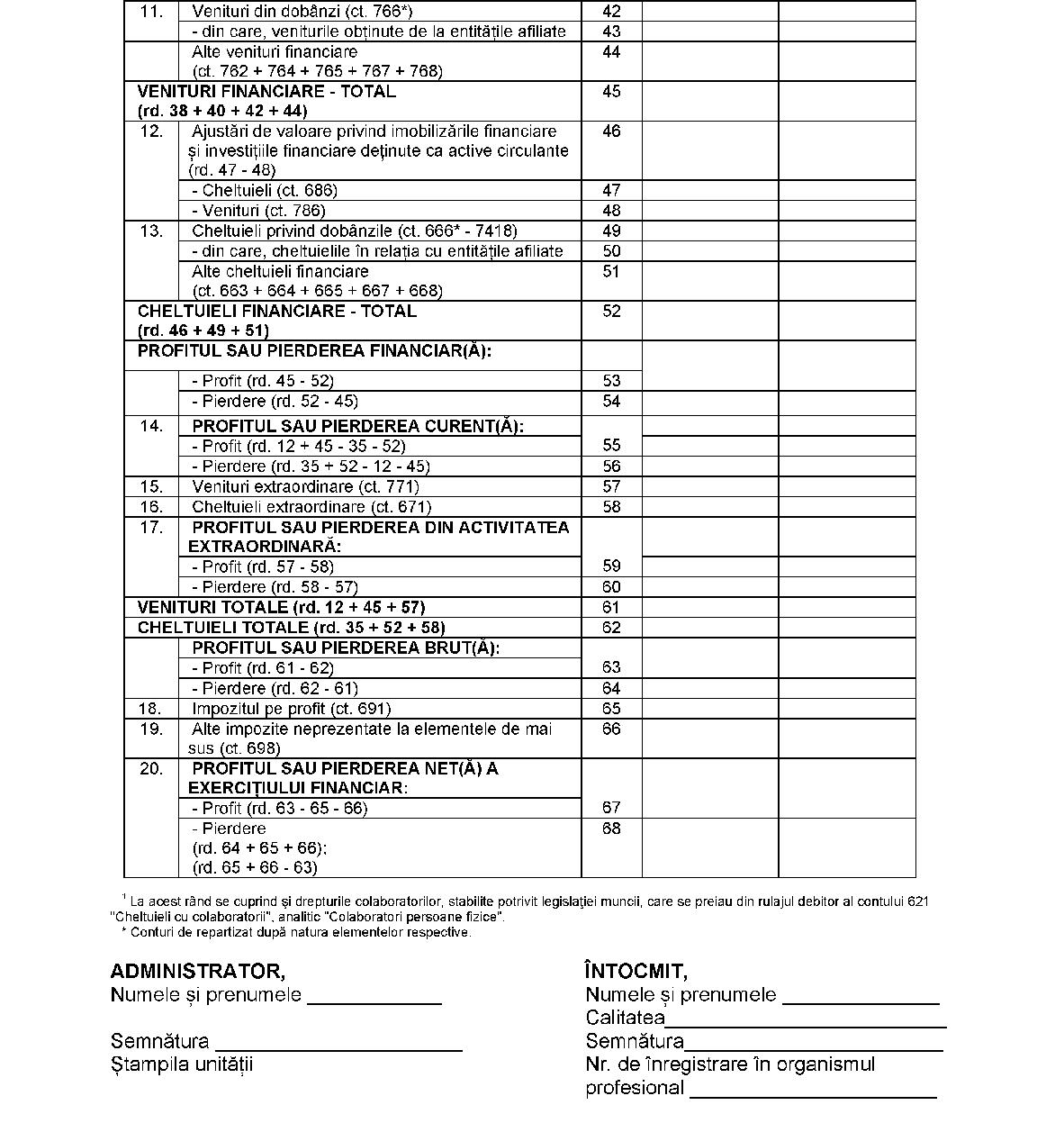

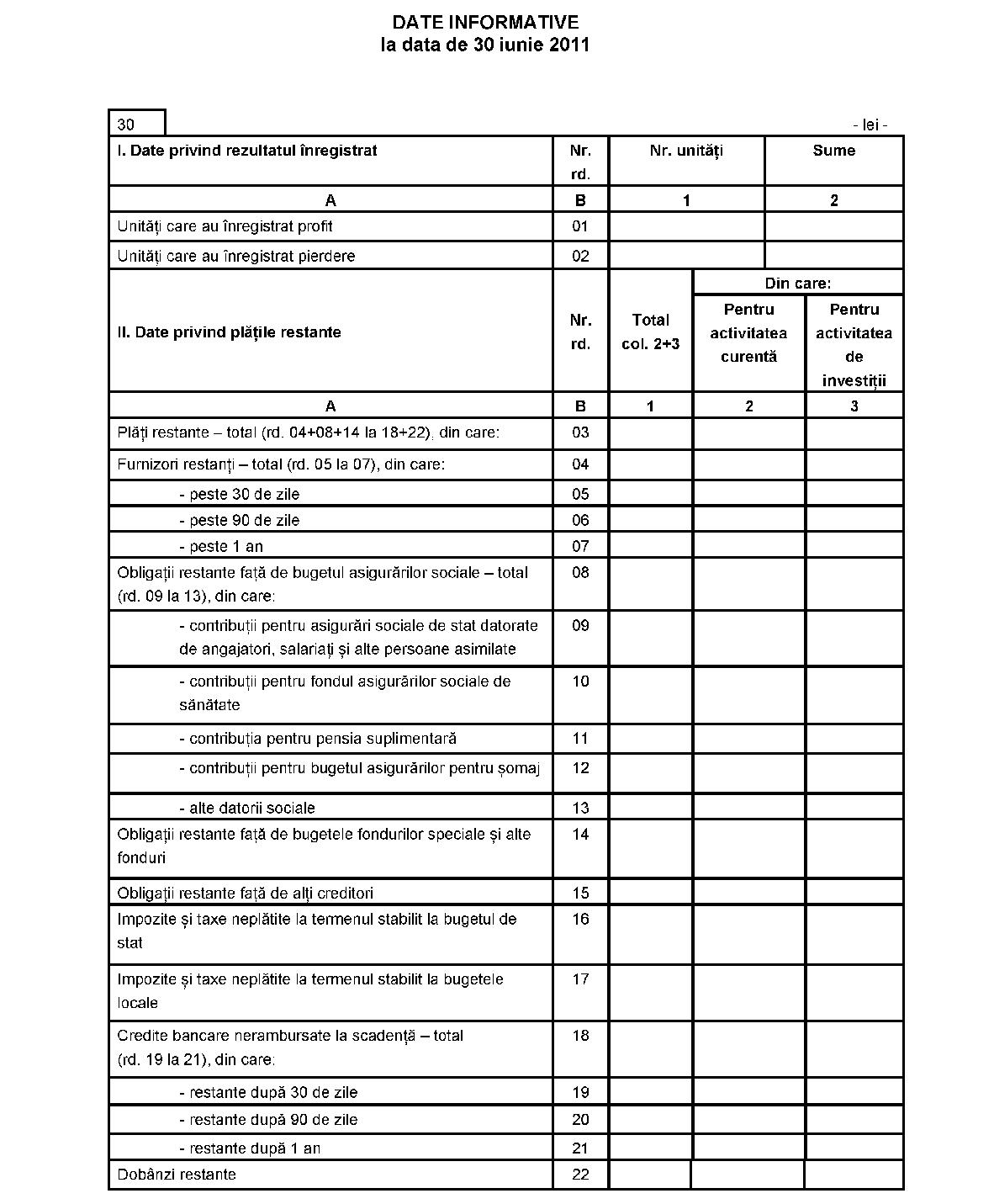

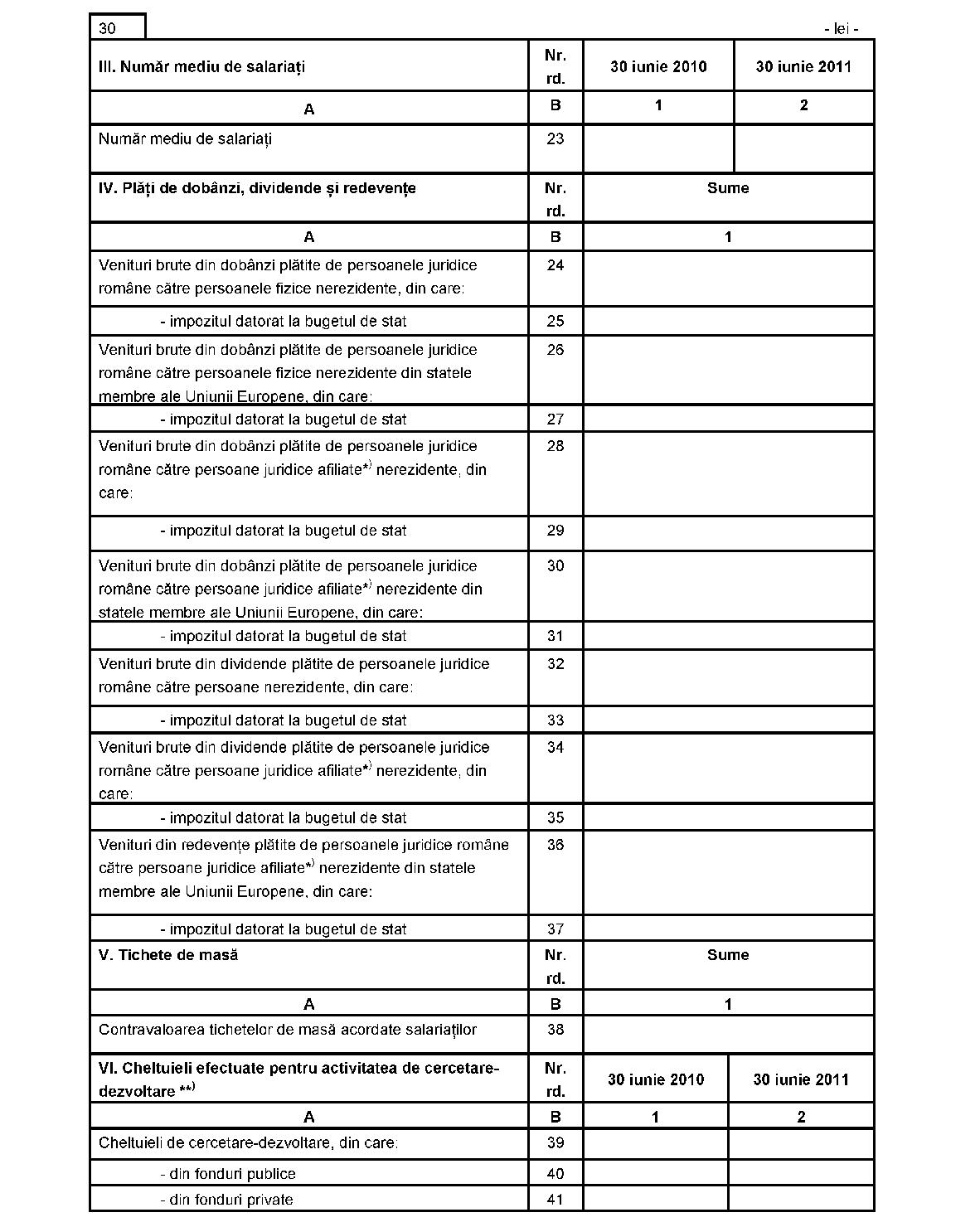

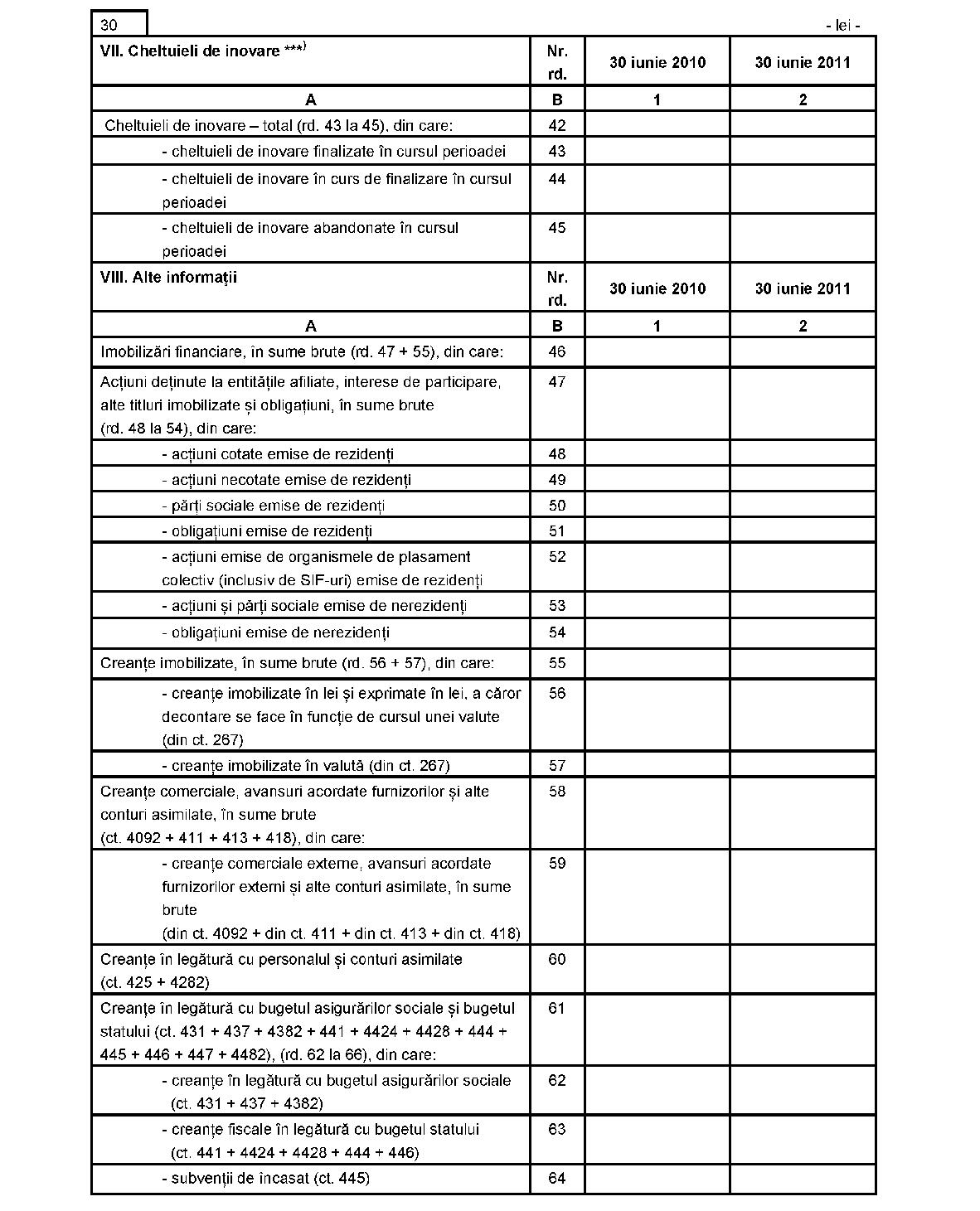

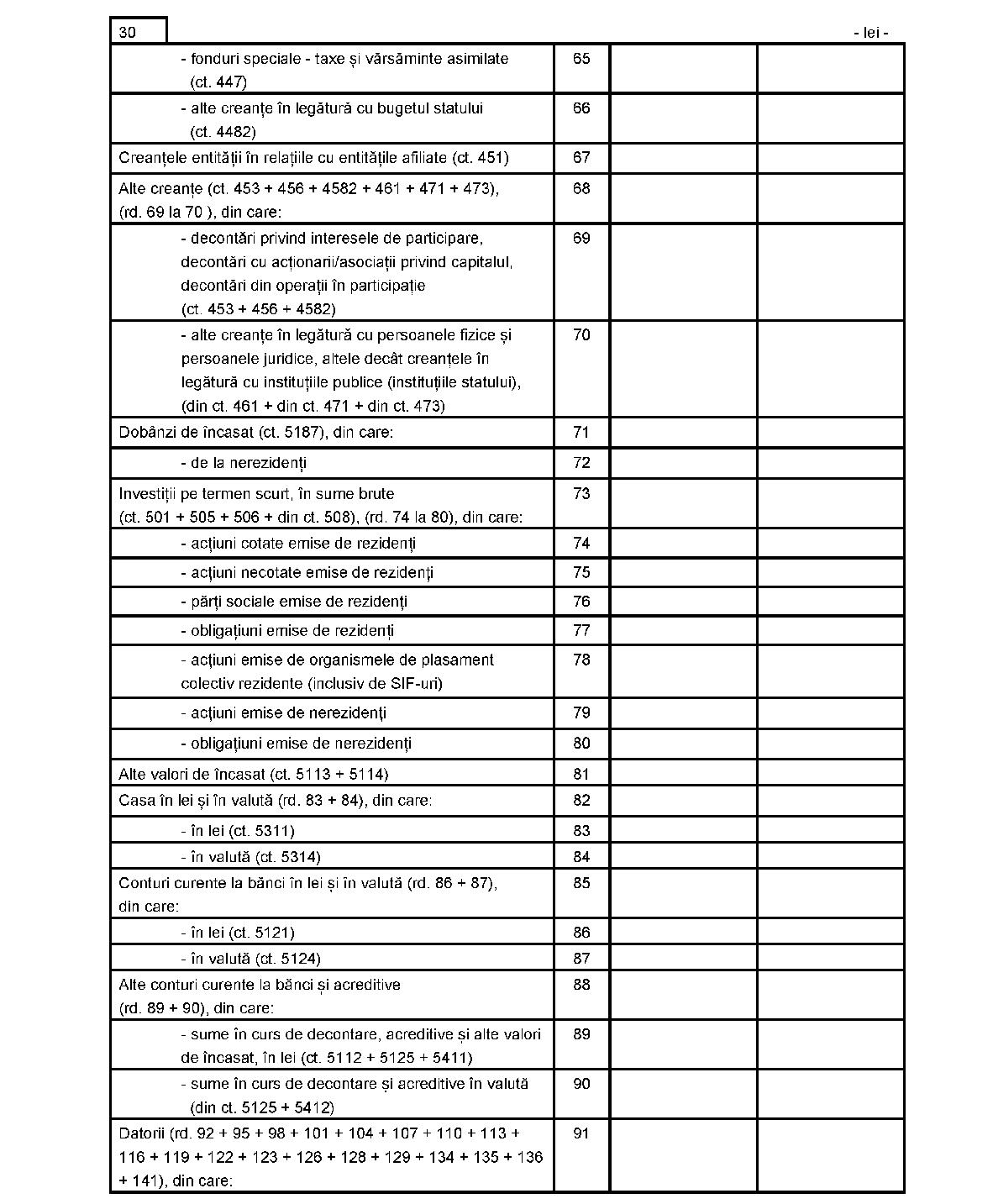

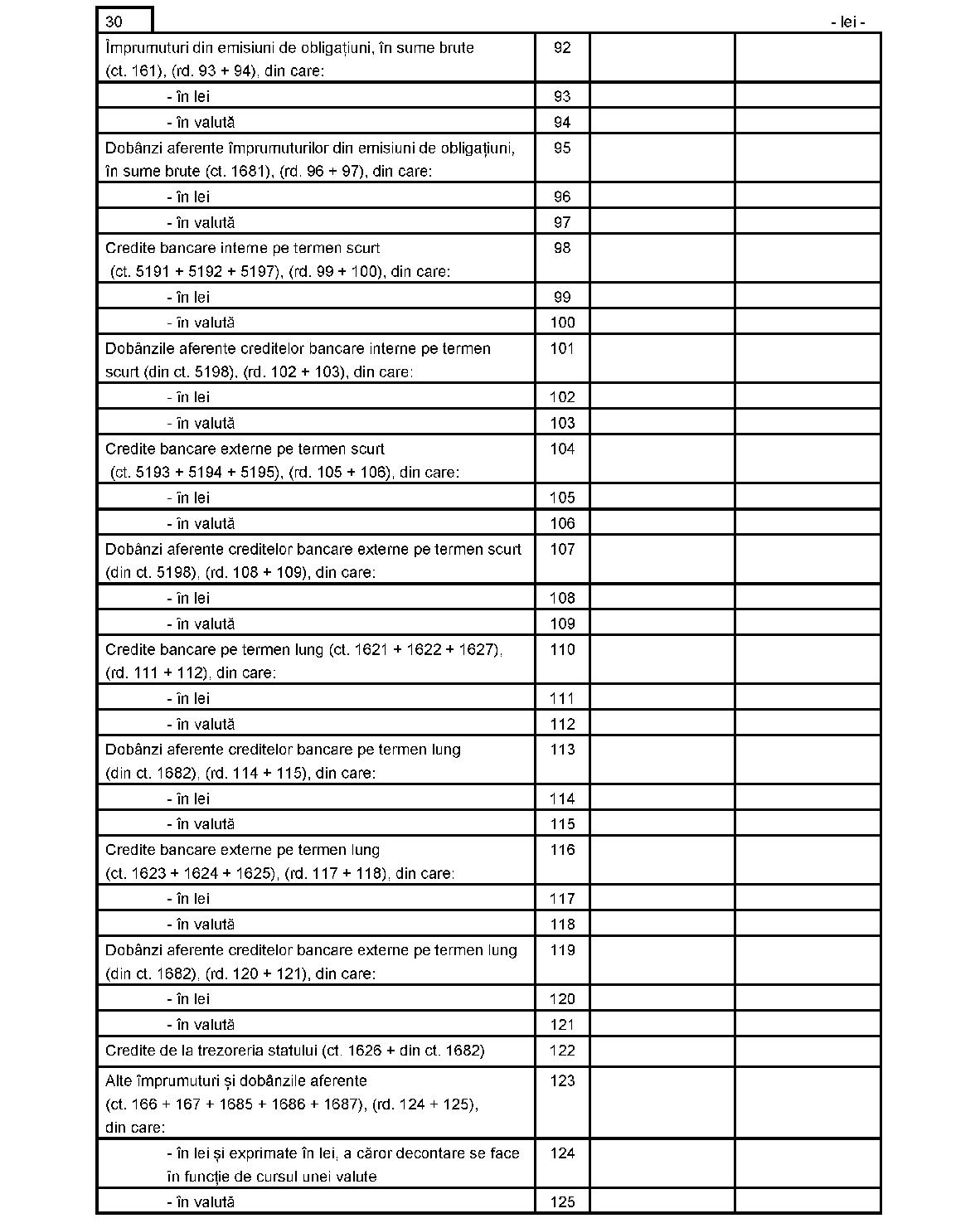

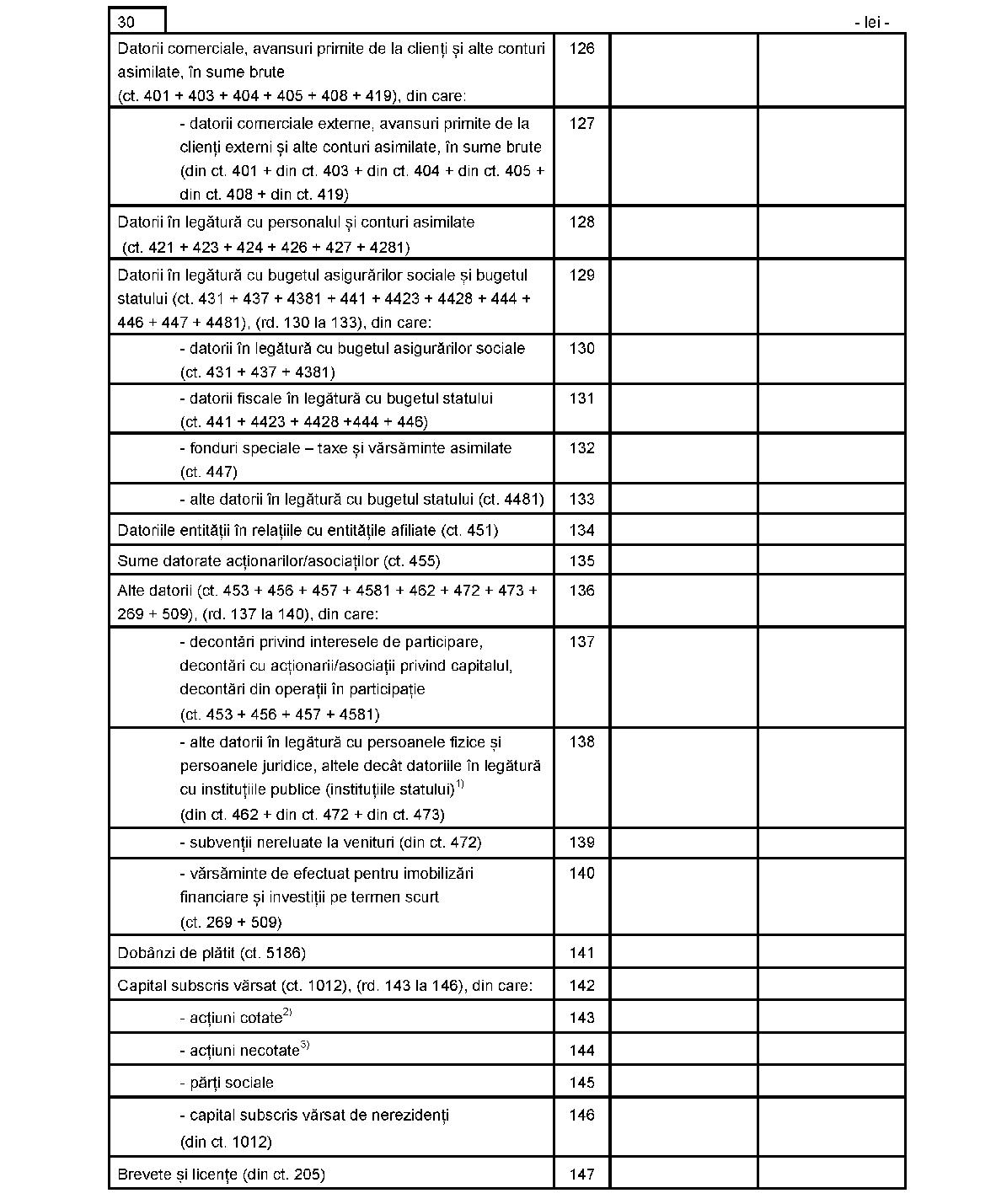

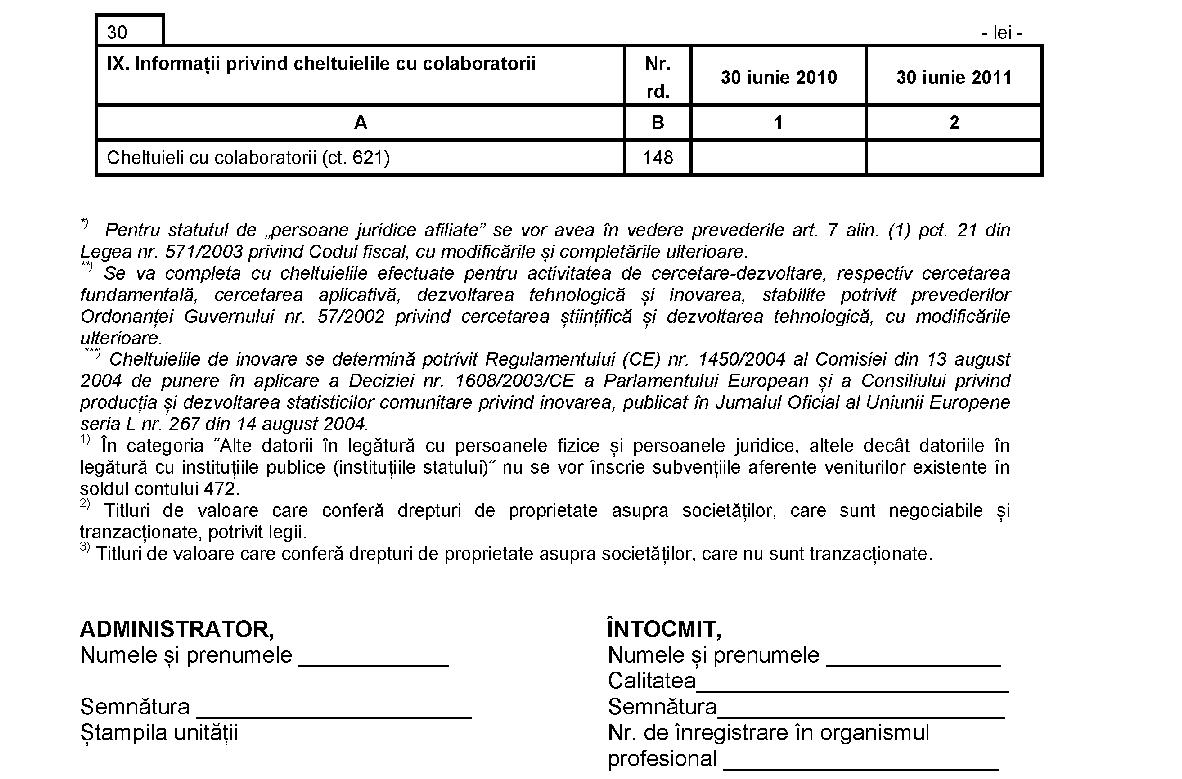

Capitolul IIConţinutul de informaţii al formularelor de raportare contabilă la data de 30 iunie 2011*)  *) Formularele sunt reproduse în facsimil. *) Formularele sunt reproduse în facsimil.  Raportările contabile la 30 iunie 2011 sunt semnate de persoanele în drept, cuprinzând şi numele în clar al acestora. Rândul corespunzător calităţii persoanei care a întocmit raportările contabile la 30 iunie 2011 se completează astfel: – directorul economic, contabilul-şef sau altă persoană împuternicită să îndeplinească această funcţie, potrivit legii; – persoane fizice sau juridice, autorizate potrivit legii, membre ale Corpului Experţilor Contabili şi Contabililor Autorizaţi din România.Raportările contabile la 30 iunie 2011 se semnează şi de către administratorul sau persoana care are obligaţia gestionării entităţii. Raportările contabile la 30 iunie 2011 sunt semnate de persoanele în drept, cuprinzând şi numele în clar al acestora. Rândul corespunzător calităţii persoanei care a întocmit raportările contabile la 30 iunie 2011 se completează astfel: – directorul economic, contabilul-şef sau altă persoană împuternicită să îndeplinească această funcţie, potrivit legii; – persoane fizice sau juridice, autorizate potrivit legii, membre ale Corpului Experţilor Contabili şi Contabililor Autorizaţi din România.Raportările contabile la 30 iunie 2011 se semnează şi de către administratorul sau persoana care are obligaţia gestionării entităţii.    Raportările contabile la 30 iunie 2011 sunt semnate de persoanele în drept, cuprinzând şi numele în clar al acestora. Rândul corespunzător calităţii persoanei care a întocmit raportările contabile la 30 iunie 2011 se completează astfel: – directorul economic, contabilul-şef sau altă persoană împuternicită să îndeplinească această funcţie, potrivit legii; – persoane fizice sau juridice, autorizate potrivit legii, membre ale Corpului Experţilor Contabili şi Contabililor Autorizaţi din România.Raportările contabile la 30 iunie 2011 se semnează şi de către administratorul sau persoana care are obligaţia gestionării entităţii. Raportările contabile la 30 iunie 2011 sunt semnate de persoanele în drept, cuprinzând şi numele în clar al acestora. Rândul corespunzător calităţii persoanei care a întocmit raportările contabile la 30 iunie 2011 se completează astfel: – directorul economic, contabilul-şef sau altă persoană împuternicită să îndeplinească această funcţie, potrivit legii; – persoane fizice sau juridice, autorizate potrivit legii, membre ale Corpului Experţilor Contabili şi Contabililor Autorizaţi din România.Raportările contabile la 30 iunie 2011 se semnează şi de către administratorul sau persoana care are obligaţia gestionării entităţii.        Raportările contabile la 30 iunie 2011 sunt semnate de persoanele în drept, cuprinzând şi numele în clar al acestora. Rândul corespunzător calităţii persoanei care a întocmit raportările contabile la 30 iunie 2011 se completează astfel: – directorul economic, contabilul-şef sau altă persoană împuternicită să îndeplinească această funcţie, potrivit legii; Raportările contabile la 30 iunie 2011 sunt semnate de persoanele în drept, cuprinzând şi numele în clar al acestora. Rândul corespunzător calităţii persoanei care a întocmit raportările contabile la 30 iunie 2011 se completează astfel: – directorul economic, contabilul-şef sau altă persoană împuternicită să îndeplinească această funcţie, potrivit legii;

– persoane fizice sau juridice, autorizate potrivit legii, membre ale Corpului Experţilor Contabili şi Contabililor Autorizaţi din România.Raportările contabile la 30 iunie 2011 se semnează şi de către administratorul sau persoana care are obligaţia gestionării entităţii.

|

ANONIM a comentat

Decretul 139 2005

HIRE A GENUINE HACKER TO RECOVER YOUR LOST FUNDS

Hello everyone, The Cryptocurrency world is very volatile and a lot of individuals have lost their crypto assets to online scams . I was also a victim. Last October I was contacted by a broker who convinced me to invest in Crypto. I made an initial investment of € 875,000. I followed their instructions. For TWO months now I have been trying to contact them all day, but I got no response. God is so kind. I followed a broadcast that teaches on how these recovery experts called THE HACK ANGELS RECOVERY EXPERT. Help individuals recover their lost funds back. I contacted the email provided for consultation, to help me recover my funds. I contacted them. These cryptocurrency recovery experts saved my life by helping me recover all my losses in just nine hours. I provided necessary requirements and relative information to complete the successful recovery of my crypto funds. I was filled with joy asI got my everything back. I really can't tell how happy I am. I said I will not hold this to myself but share it to the public so that all scammed victims can get their funds back, you can contact them today through their hotline at:

WhatsApp +1(520)200-2320)

(support@thehackangels.com).

(www.thehackangels.com)

If you're in London, you can even visit them in person at their office located at 45-46 Red Lion Street, London WC1R 4PF, UK. They’re super helpful and really know their stuff! Don’t hesitate to reach out if you need help.

|

ANONIM a comentat

Decretul 139 2005

HIRE A GENUINE HACKER TO RECOVER YOUR LOST FUNDS

Hello everyone, The Cryptocurrency world is very volatile and a lot of individuals have lost their crypto assets to online scams . I was also a victim. Last October I was contacted by a broker who convinced me to invest in Crypto. I made an initial investment of € 875,000. I followed their instructions. For TWO months now I have been trying to contact them all day, but I got no response. God is so kind. I followed a broadcast that teaches on how these recovery experts called THE HACK ANGELS RECOVERY EXPERT. Help individuals recover their lost funds back. I contacted the email provided for consultation, to help me recover my funds. I contacted them. These cryptocurrency recovery experts saved my life by helping me recover all my losses in just nine hours. I provided necessary requirements and relative information to complete the successful recovery of my crypto funds. I was filled with joy asI got my everything back. I really can't tell how happy I am. I said I will not hold this to myself but share it to the public so that all scammed victims can get their funds back, you can contact them today through their hotline at:

WhatsApp +1(520)200-2320)

(support@thehackangels.com).

(www.thehackangels.com)

If you're in London, you can even visit them in person at their office located at 45-46 Red Lion Street, London WC1R 4PF, UK. They’re super helpful and really know their stuff! Don’t hesitate to reach out if you need help.

|

ANONIM a comentat

Decretul 139 2005

HIRE A GENUINE HACKER TO RECOVER YOUR LOST FUNDS

Hello everyone, The Cryptocurrency world is very volatile and a lot of individuals have lost their crypto assets to online scams . I was also a victim. Last October I was contacted by a broker who convinced me to invest in Crypto. I made an initial investment of € 875,000. I followed their instructions. For TWO months now I have been trying to contact them all day, but I got no response. God is so kind. I followed a broadcast that teaches on how these recovery experts called THE HACK ANGELS RECOVERY EXPERT. Help individuals recover their lost funds back. I contacted the email provided for consultation, to help me recover my funds. I contacted them. These cryptocurrency recovery experts saved my life by helping me recover all my losses in just nine hours. I provided necessary requirements and relative information to complete the successful recovery of my crypto funds. I was filled with joy asI got my everything back. I really can't tell how happy I am. I said I will not hold this to myself but share it to the public so that all scammed victims can get their funds back, you can contact them today through their hotline at:

WhatsApp +1(520)200-2320)

(support@thehackangels.com).

(www.thehackangels.com)

If you're in London, you can even visit them in person at their office located at 45-46 Red Lion Street, London WC1R 4PF, UK. They’re super helpful and really know their stuff! Don’t hesitate to reach out if you need help.

|

ANONIM a comentat

Raport 1937 2021

Obțineți creditul în 24 de ore

În calitate de client al LOPEZ GROUP FINANZAS, vă recomand pentru toate nevoile dumneavoastră de finanțare la cota de 2%. Pentru cei dintre voi care au nevoie de un împrumut, nu ezitați să o contactați ca mine și veți fi mulțumiți: lopezfinanzas95@gmail.com

|

ANONIM a comentat

Raport 1937 2021

Obțineți creditul în 24 de ore

În calitate de client al LOPEZ GROUP FINANZAS, vă recomand pentru toate nevoile dumneavoastră de finanțare la cota de 2%. Pentru cei dintre voi care au nevoie de un împrumut, nu ezitați să o contactați ca mine și veți fi mulțumiți: lopezfinanzas95@gmail.com

|

ANONIM a comentat

Raport 1937 2021

Obțineți creditul în 24 de ore

În calitate de client al LOPEZ GROUP FINANZAS, vă recomand pentru toate nevoile dumneavoastră de finanțare la cota de 2%. Pentru cei dintre voi care au nevoie de un împrumut, nu ezitați să o contactați ca mine și veți fi mulțumiți: lopezfinanzas95@gmail.com

|

ANONIM a comentat

Raport 1937 2021

Obțineți creditul în 24 de ore

În calitate de client al LOPEZ GROUP FINANZAS, vă recomand pentru toate nevoile dumneavoastră de finanțare la cota de 2%. Pentru cei dintre voi care au nevoie de un împrumut, nu ezitați să o contactați ca mine și veți fi mulțumiți: lopezfinanzas95@gmail.com

|

ANONIM a comentat

Raport 1937 2021

Obțineți creditul în 24 de ore

În calitate de client al LOPEZ GROUP FINANZAS, vă recomand pentru toate nevoile dumneavoastră de finanțare la cota de 2%. Pentru cei dintre voi care au nevoie de un împrumut, nu ezitați să o contactați ca mine și veți fi mulțumiți: lopezfinanzas95@gmail.com

|

ANONIM a comentat

Raport 1937 2021

Obțineți creditul în 24 de ore

În calitate de client al LOPEZ GROUP FINANZAS, vă recomand pentru toate nevoile dumneavoastră de finanțare la cota de 2%. Pentru cei dintre voi care au nevoie de un împrumut, nu ezitați să o contactați ca mine și veți fi mulțumiți: lopezfinanzas95@gmail.com

|

ANONIM a comentat

Raport 1937 2021

Obțineți creditul în 24 de ore

În calitate de client al LOPEZ GROUP FINANZAS, vă recomand pentru toate nevoile dumneavoastră de finanțare la cota de 2%. Pentru cei dintre voi care au nevoie de un împrumut, nu ezitați să o contactați ca mine și veți fi mulțumiți: lopezfinanzas95@gmail.com

|

Alte acte pe aceeaşi temă cu Sistem -/2011

|