Instrucţiuni Nr.1 din 02.03.2017privind întocmirea şi depunerea situaţiilor financiare anuale de către entităţile autorizate, reglementate şi supravegheate de Autoritatea de Supraveghere Financiară - Sectorul instrumentelor şi investiţiilor financiare, precum şi pentru modificarea Instrucţiunii Autorităţii de Supraveghere Financiară nr. 1/2016 privind întocmirea şi depunerea situaţiei financiare anuale şi a raportării anuale de către entităţile autorizate, reglementate şi supravegheate de Autoritatea de Supraveghere Financiară - Sectorul instrumentelor şi investiţiilor financiare

ACT EMIS DE: Autoritatea de Supraveghere Financiara

ACT PUBLICAT ÎN MONITORUL OFICIAL NR. 173 din 09 martie 2017

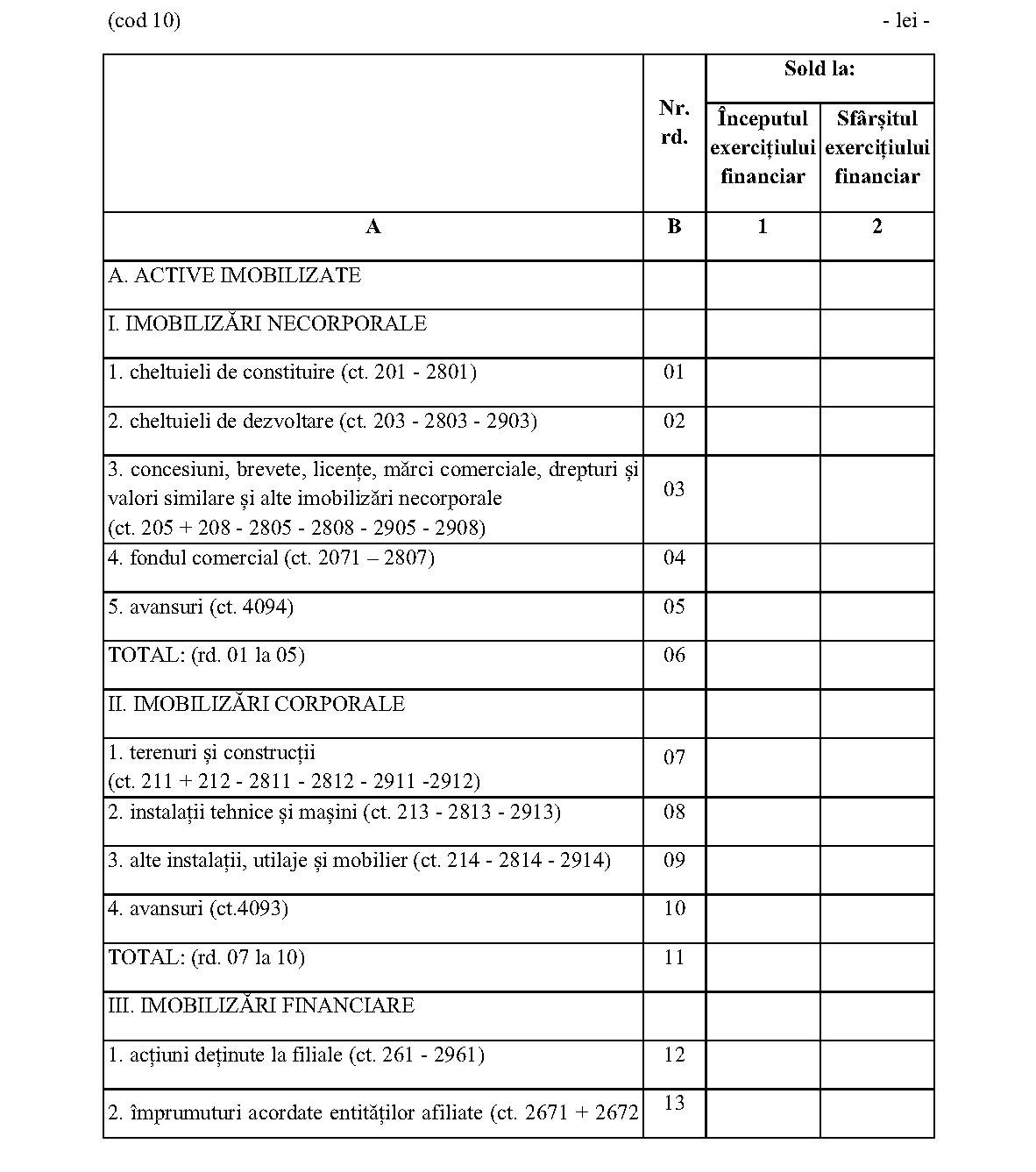

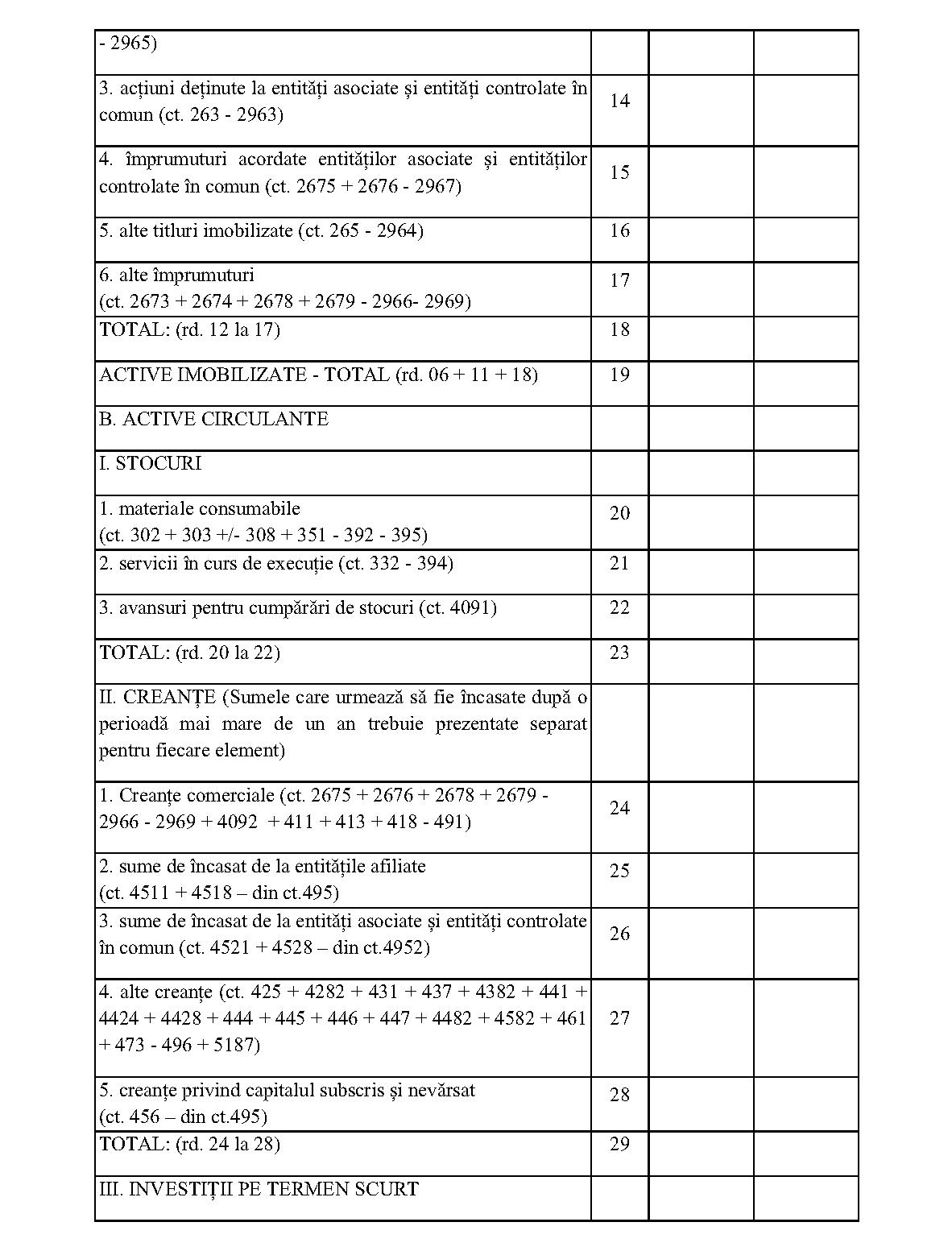

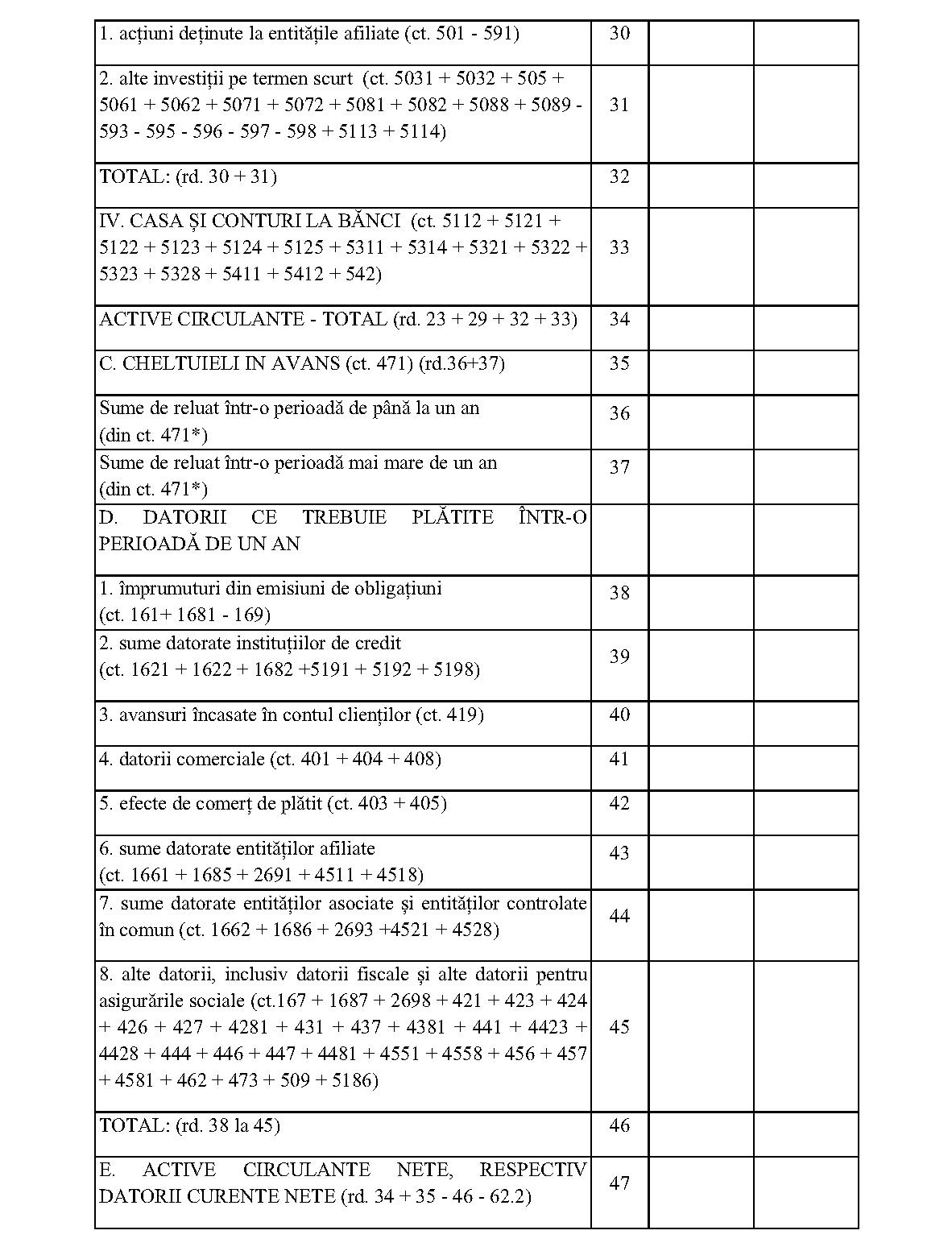

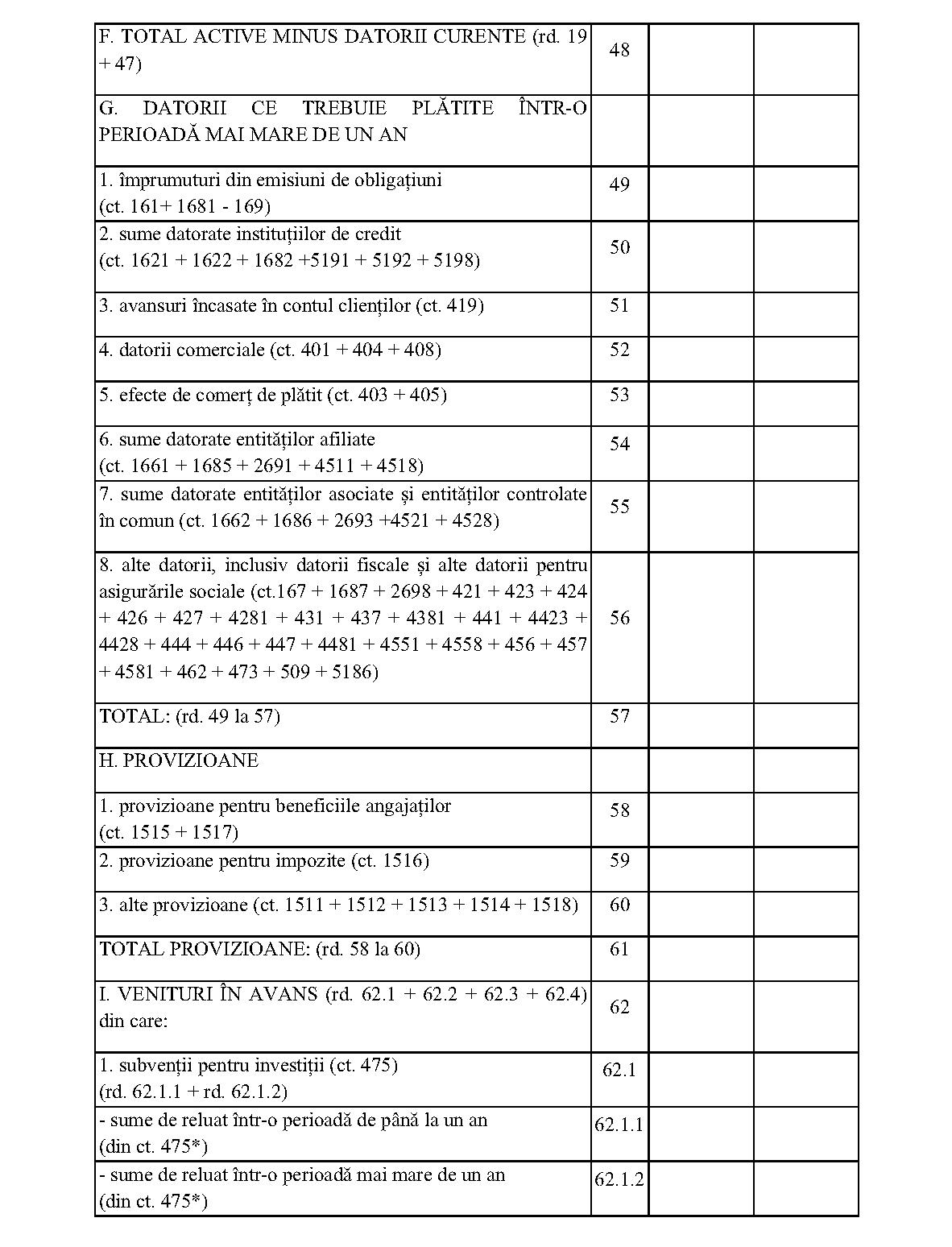

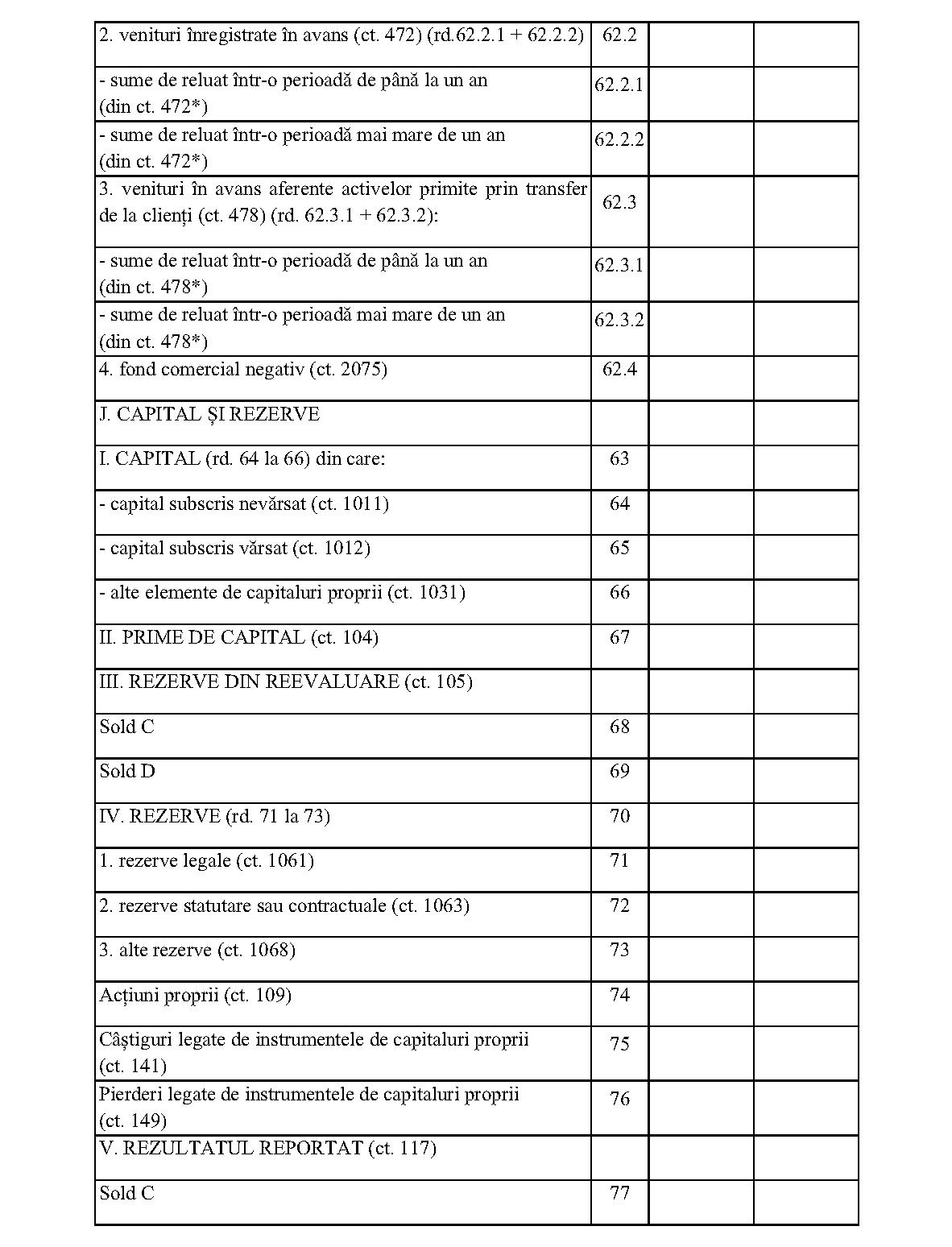

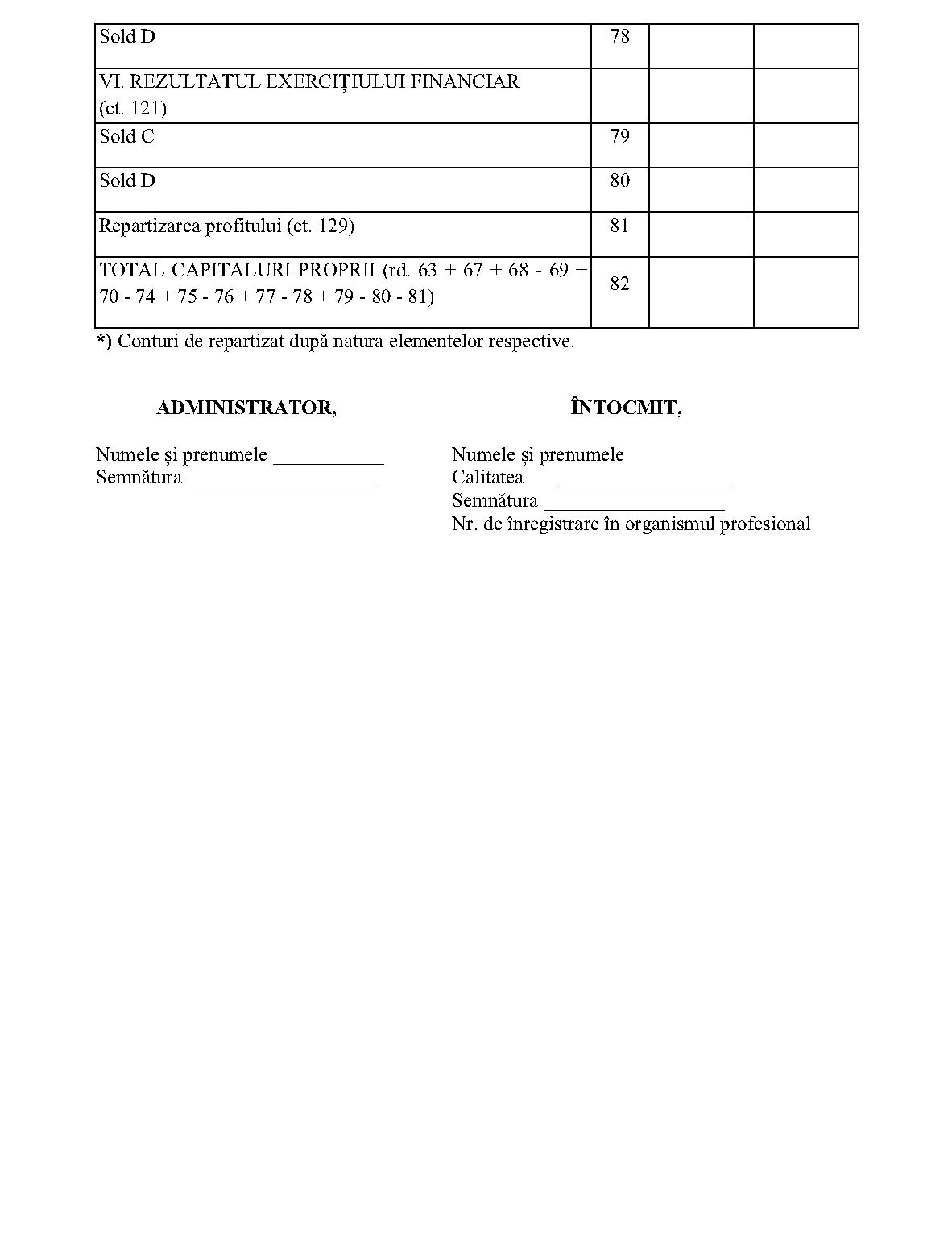

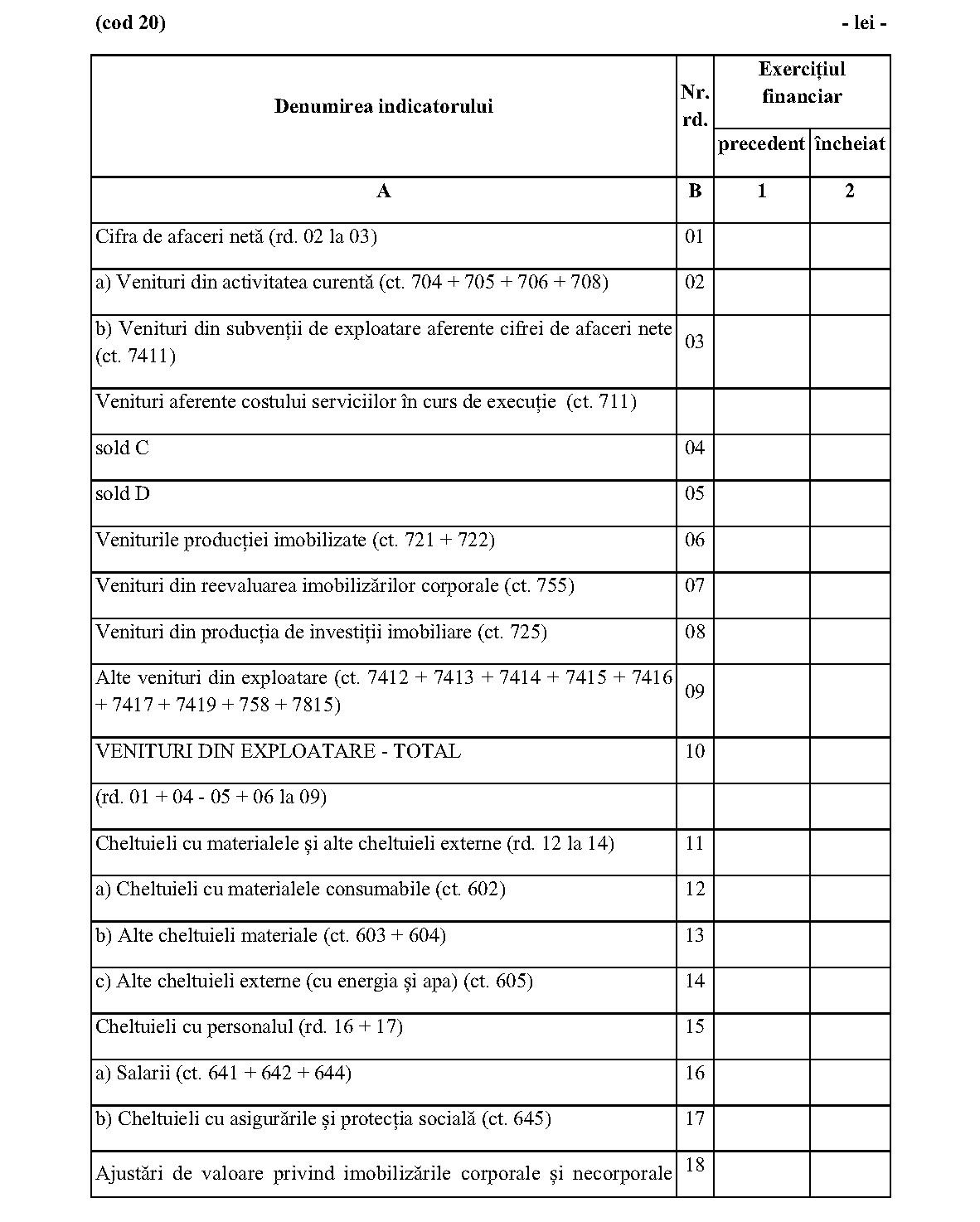

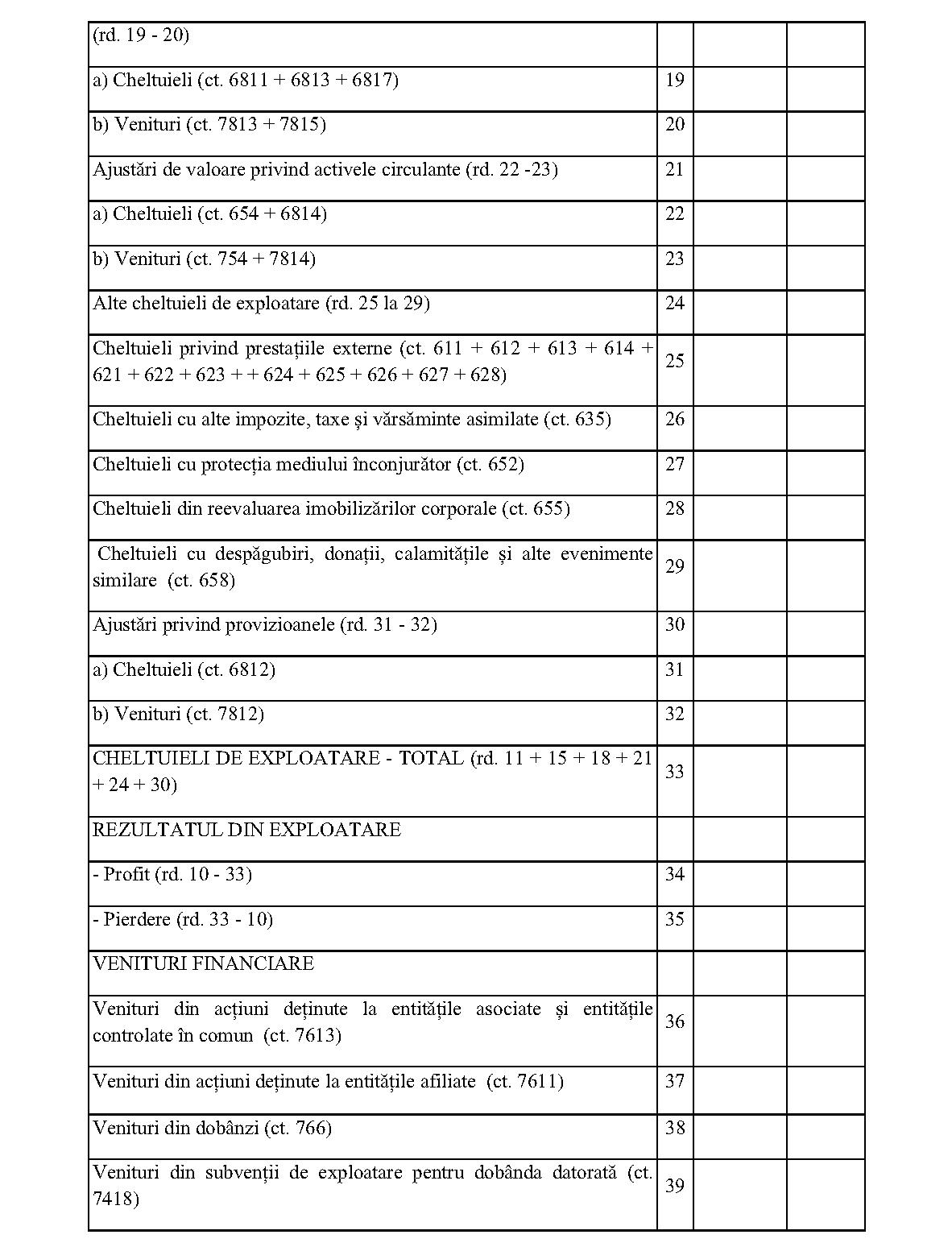

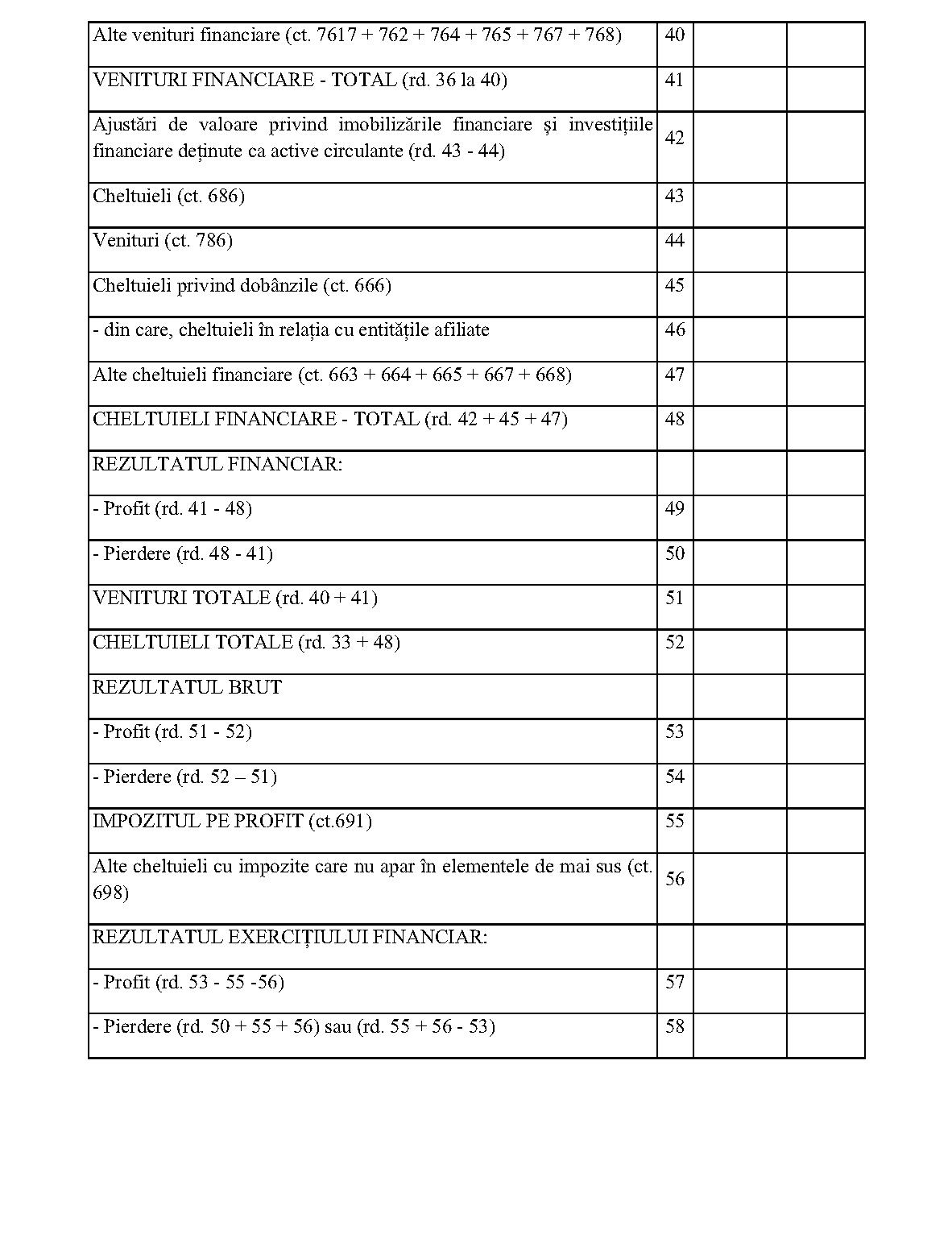

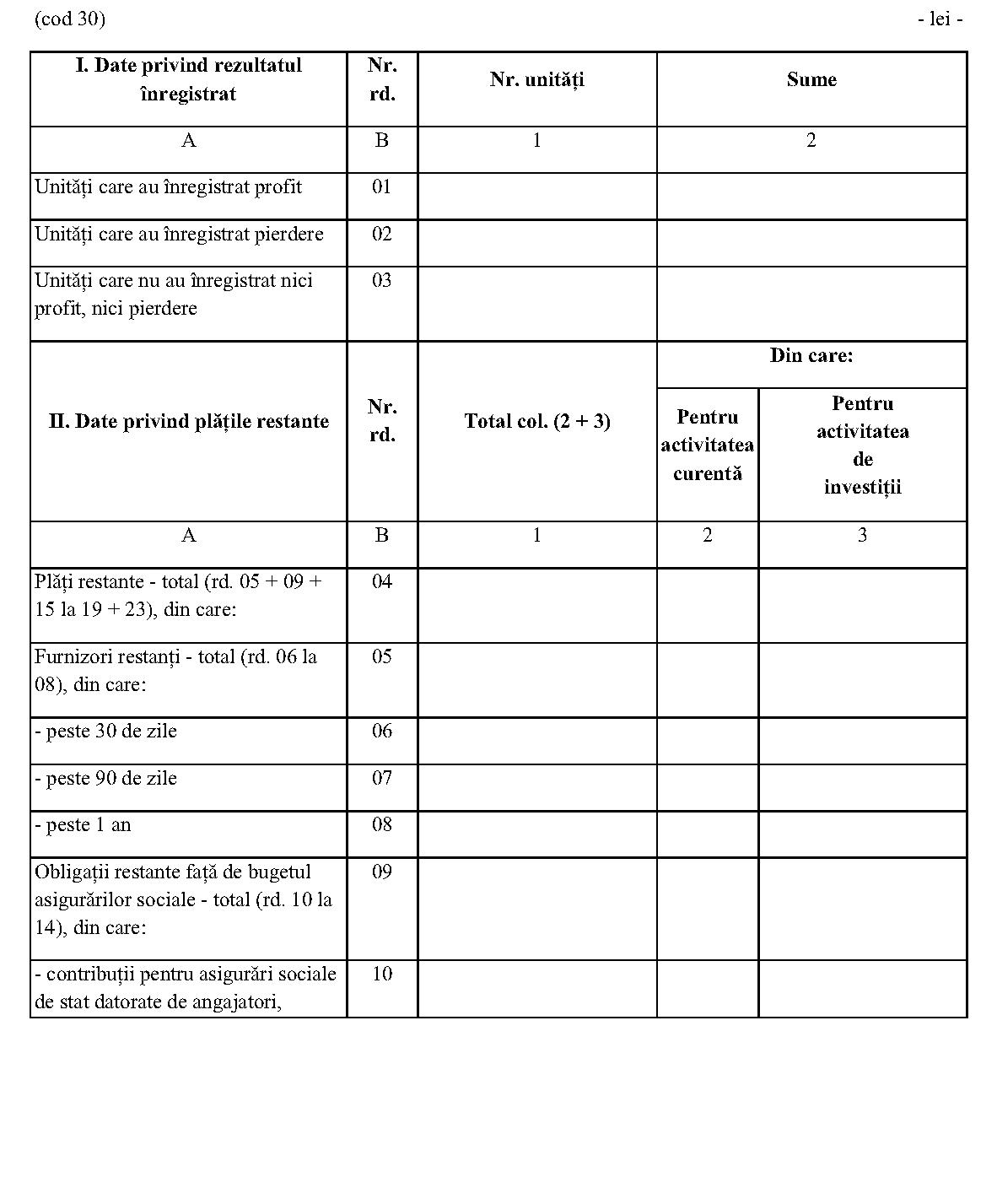

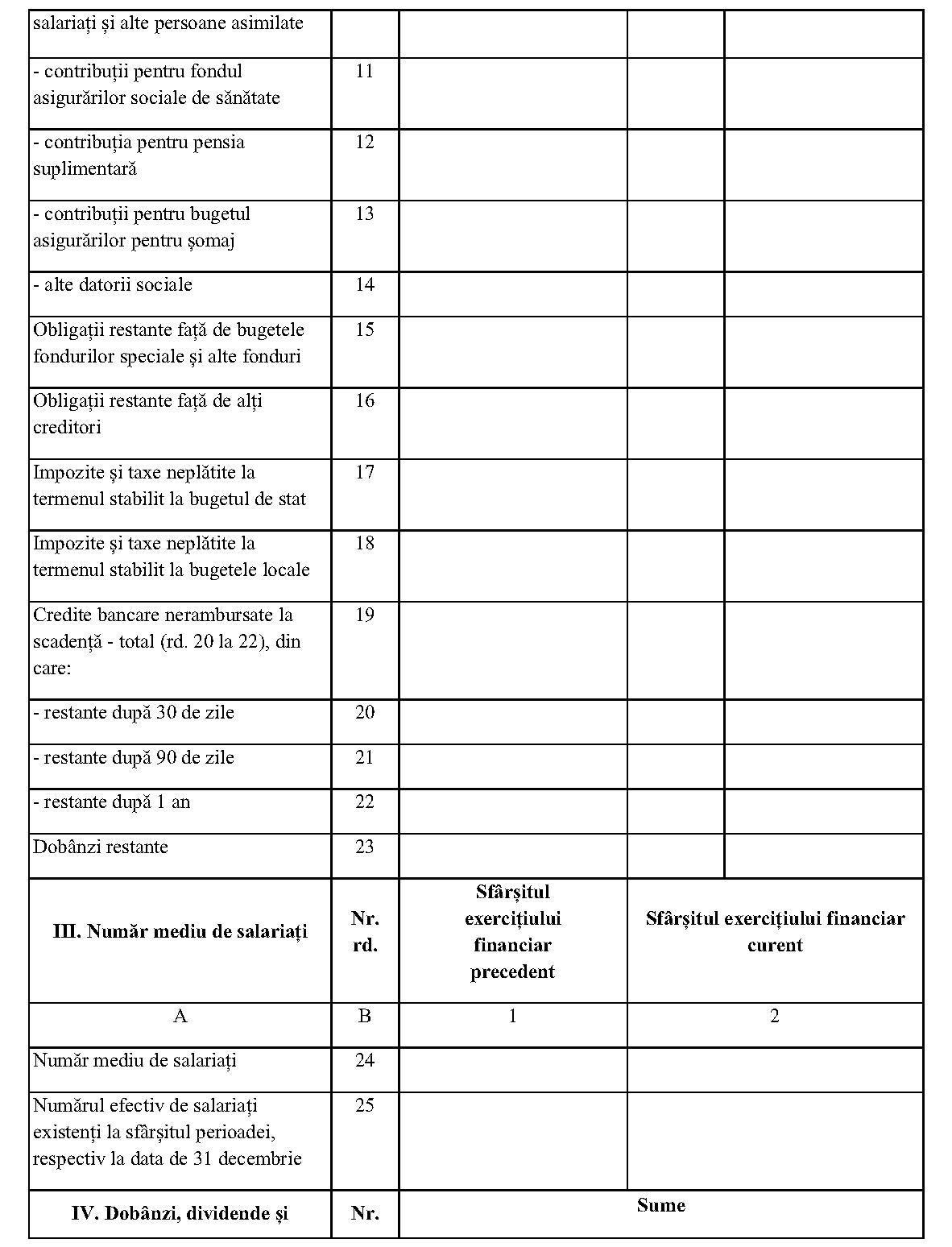

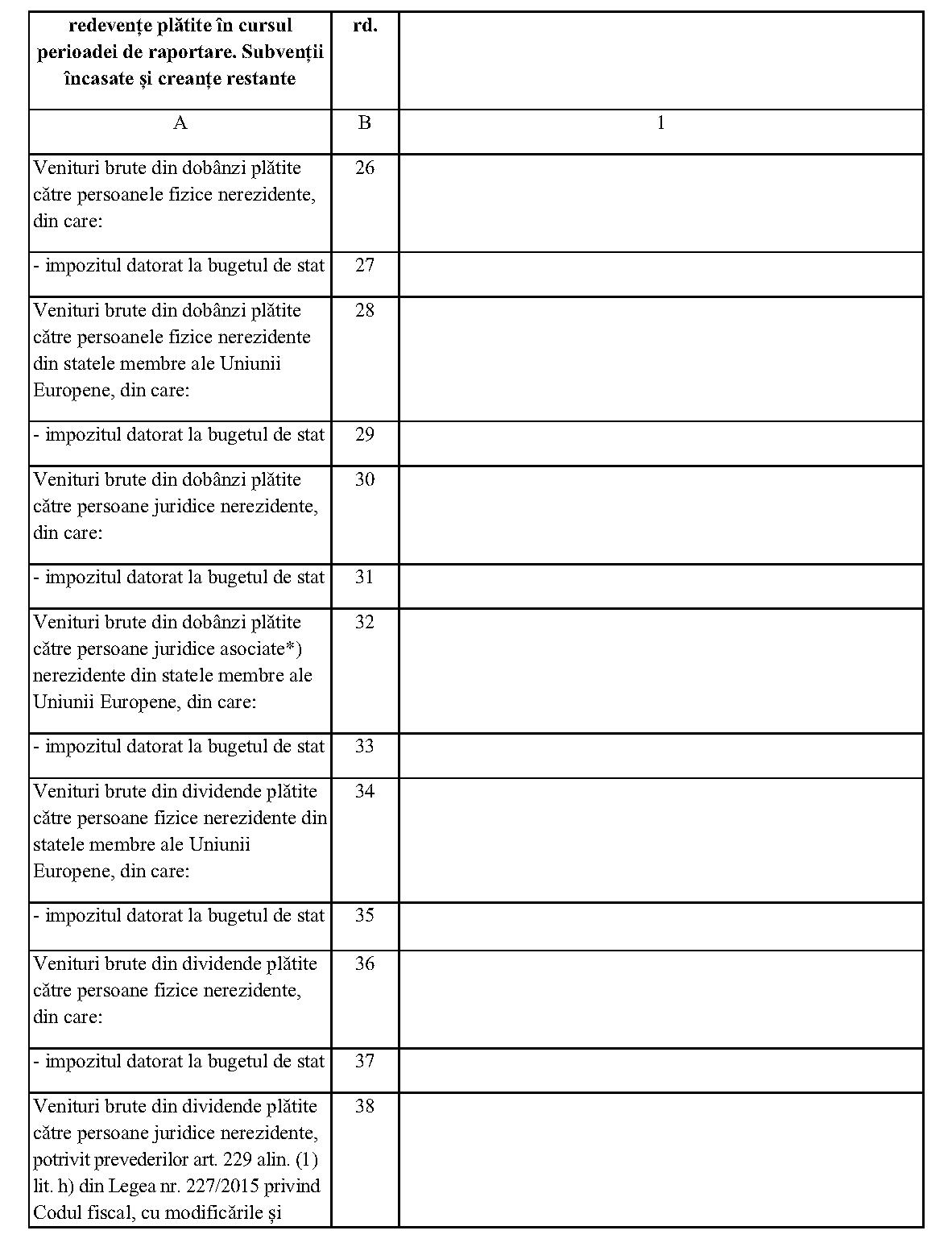

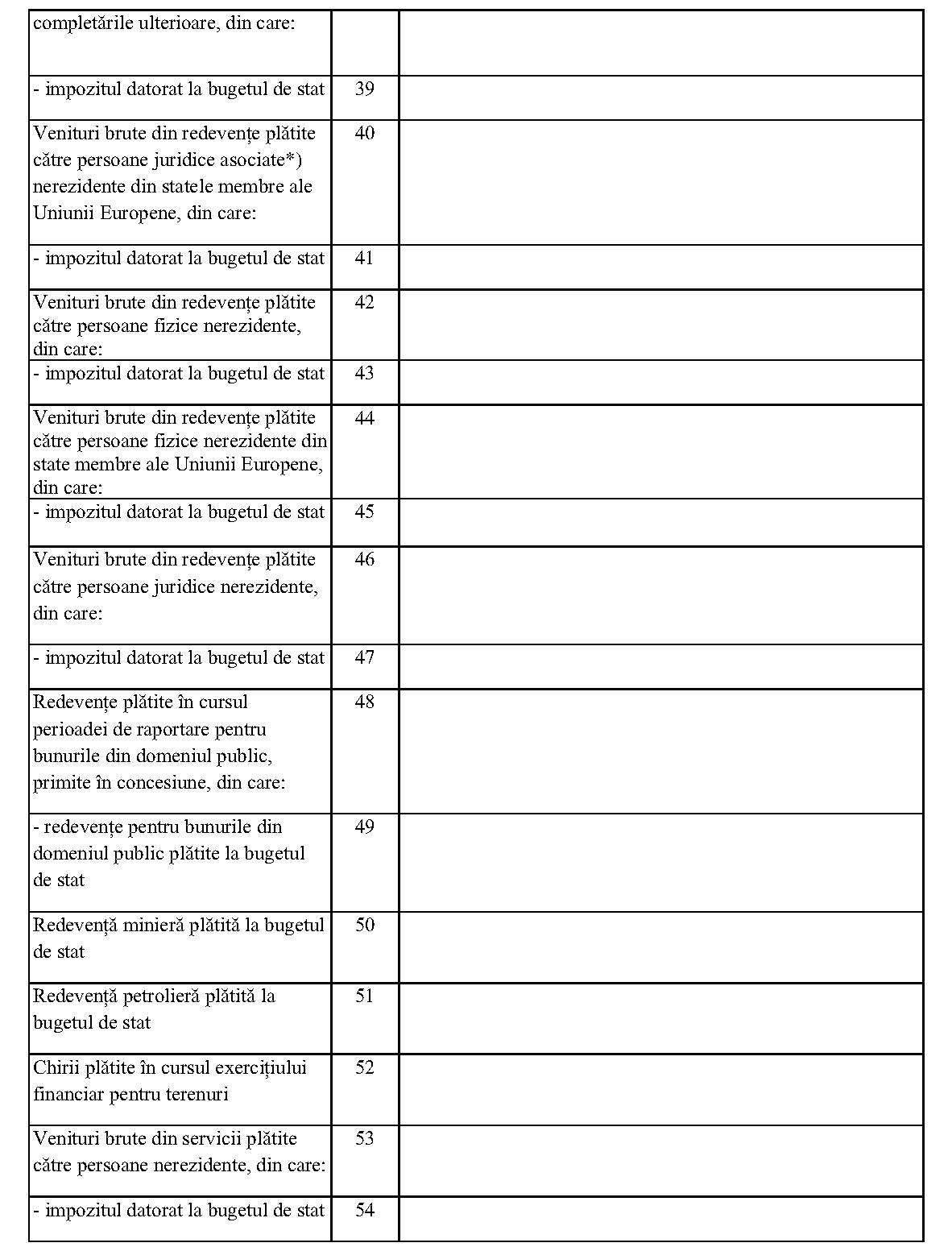

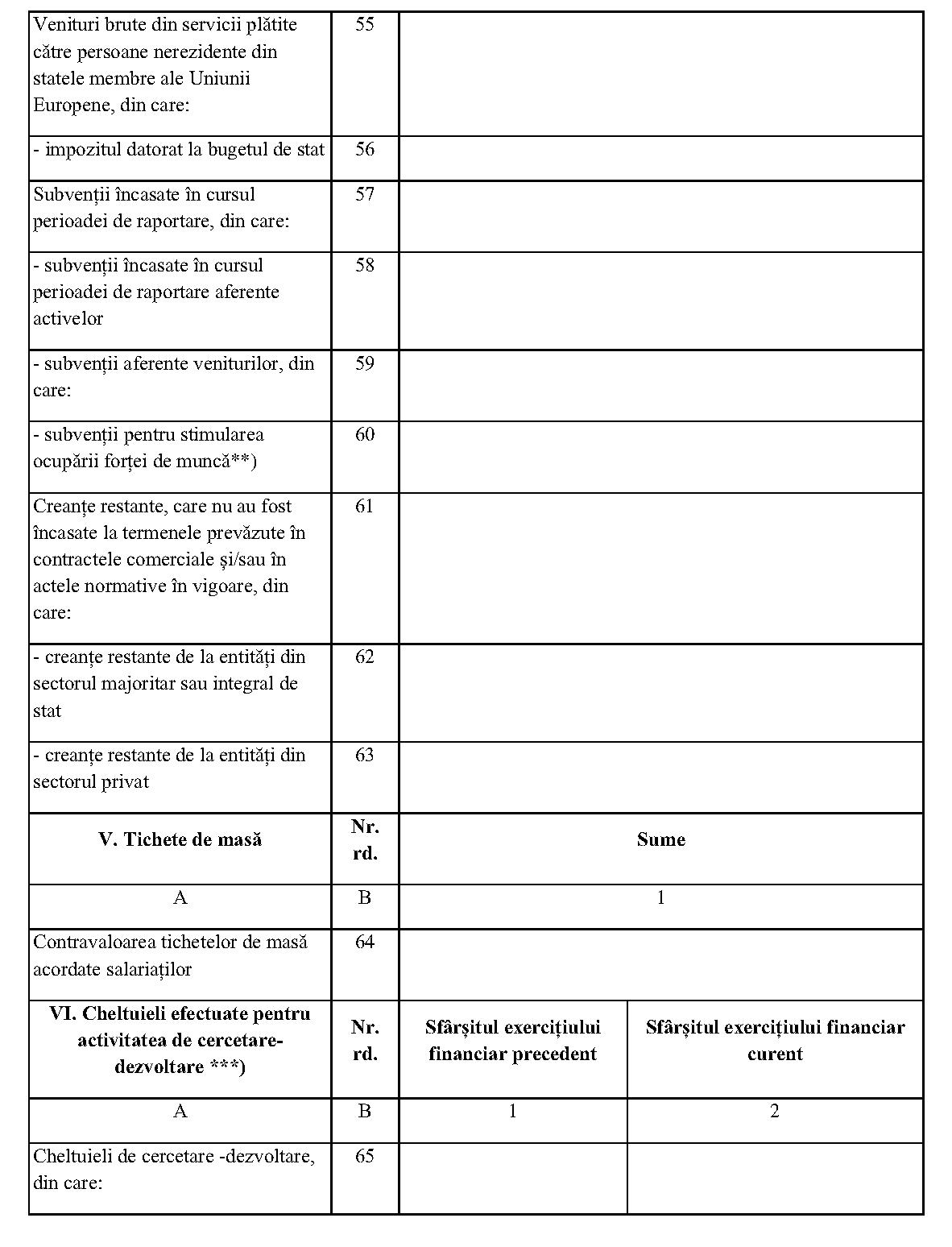

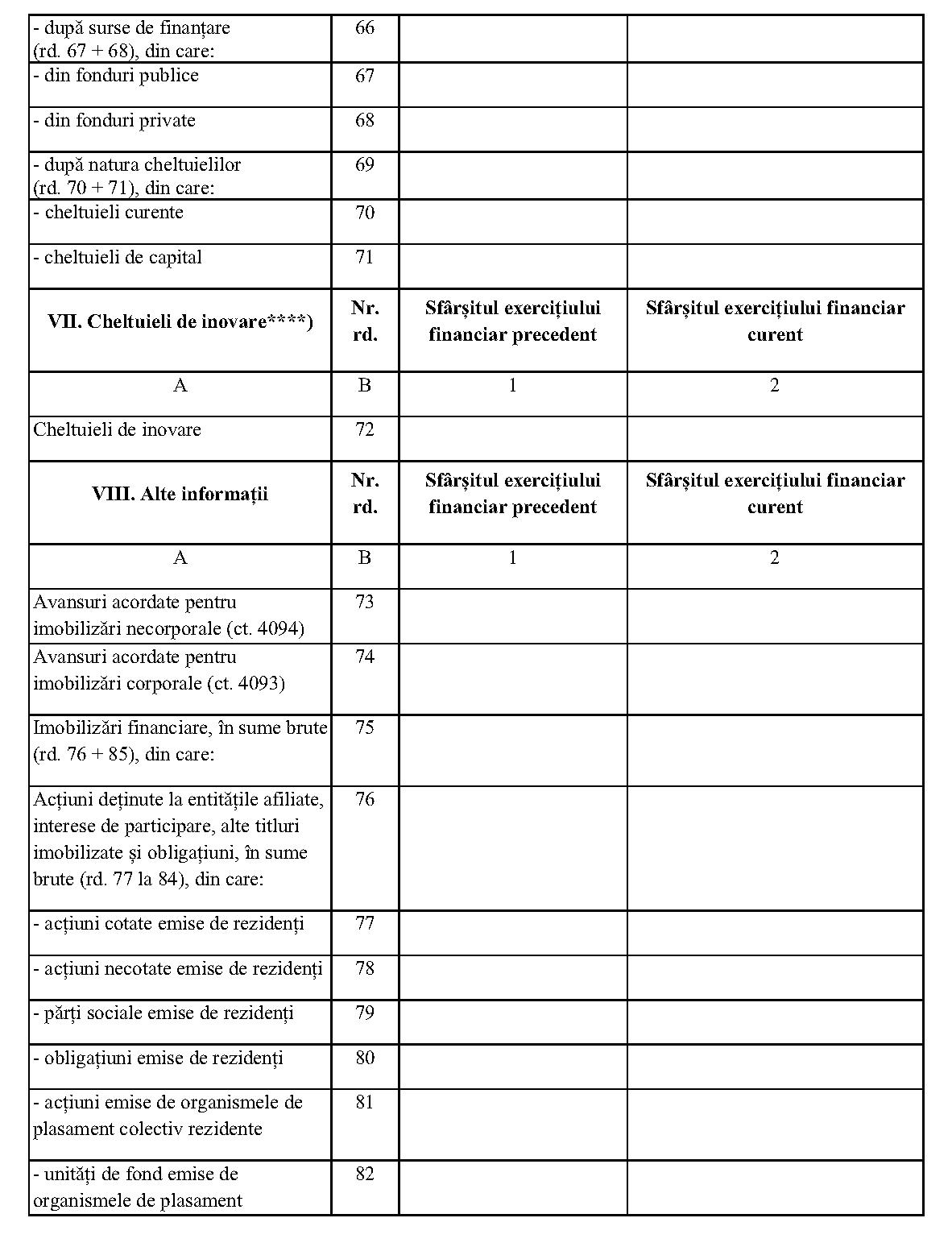

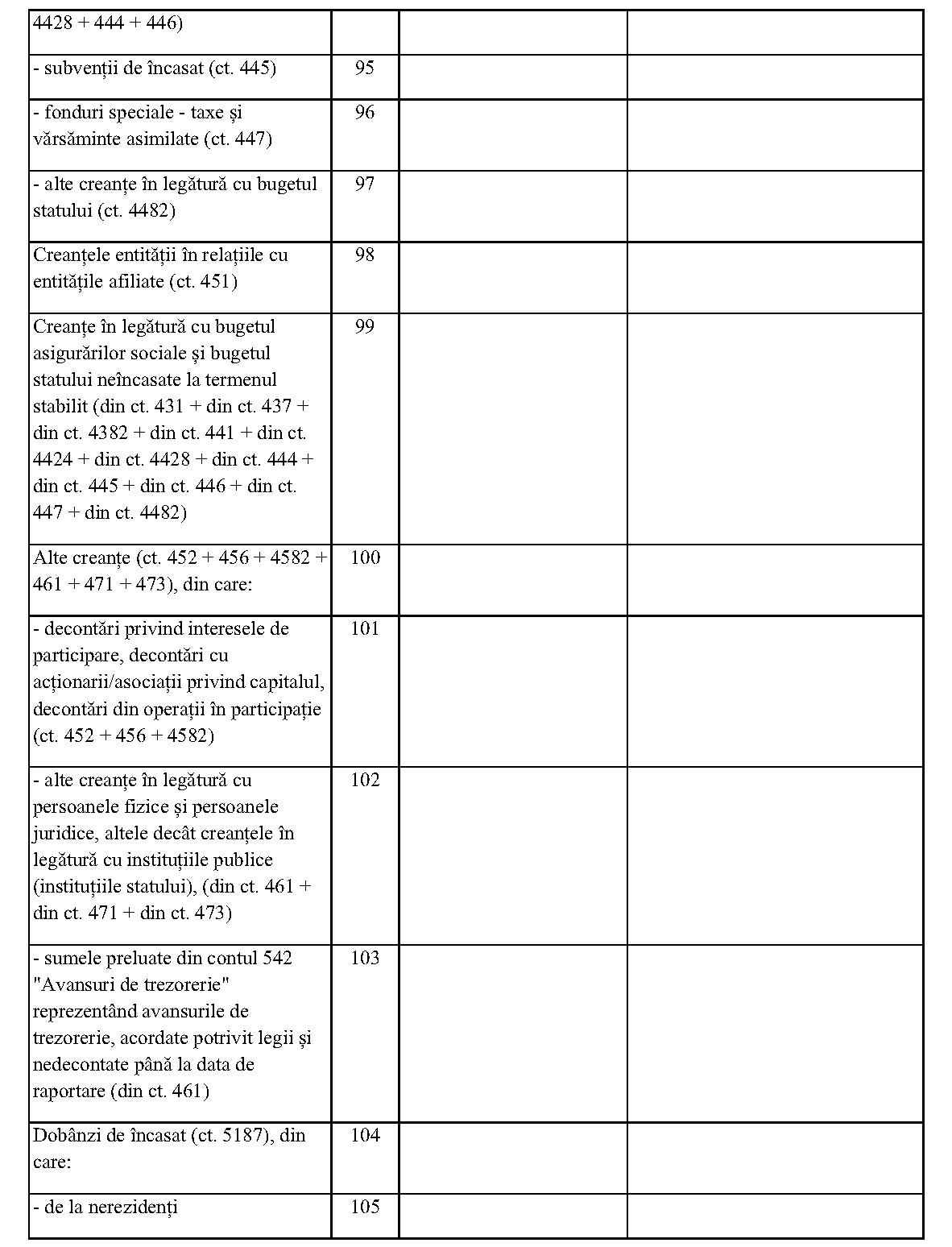

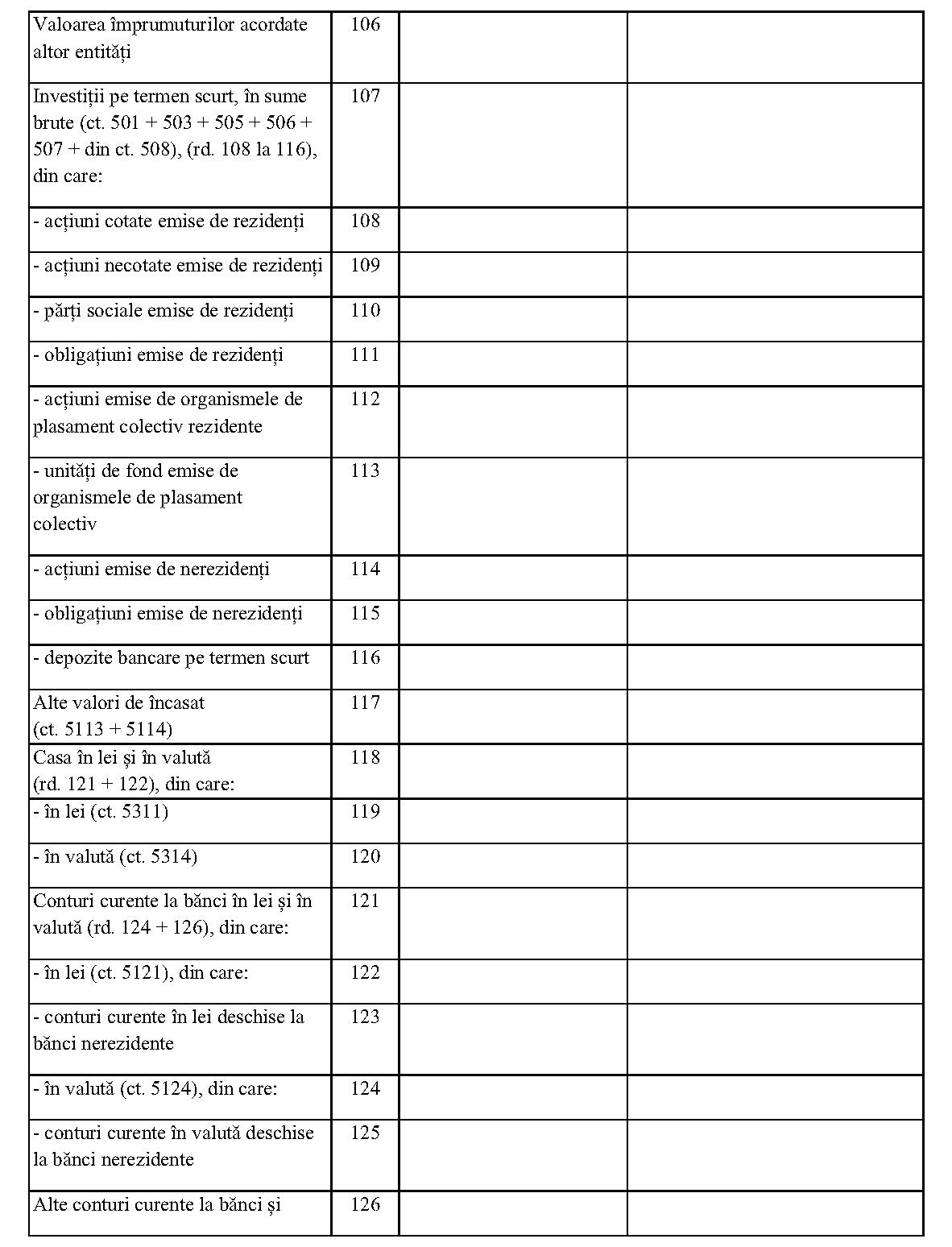

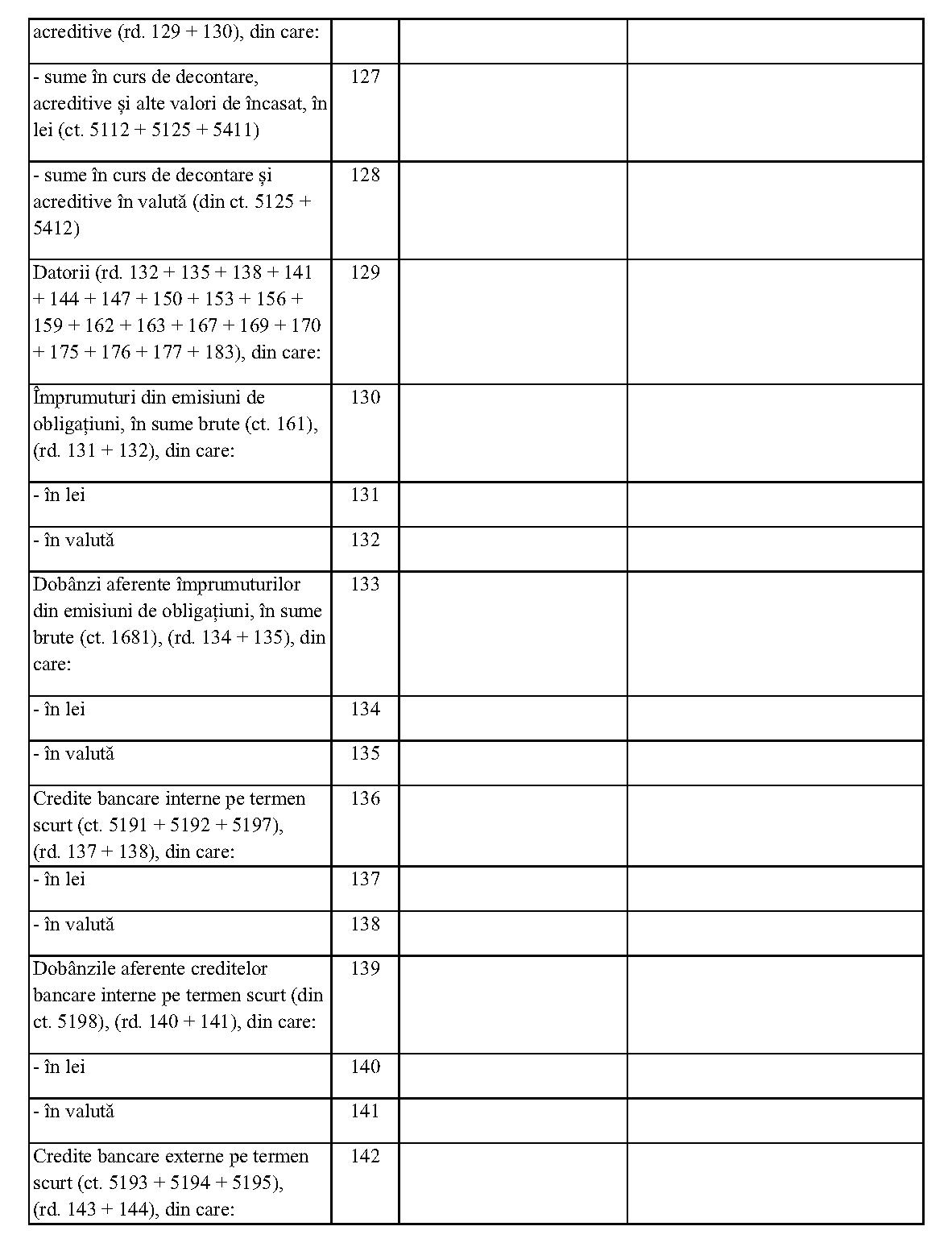

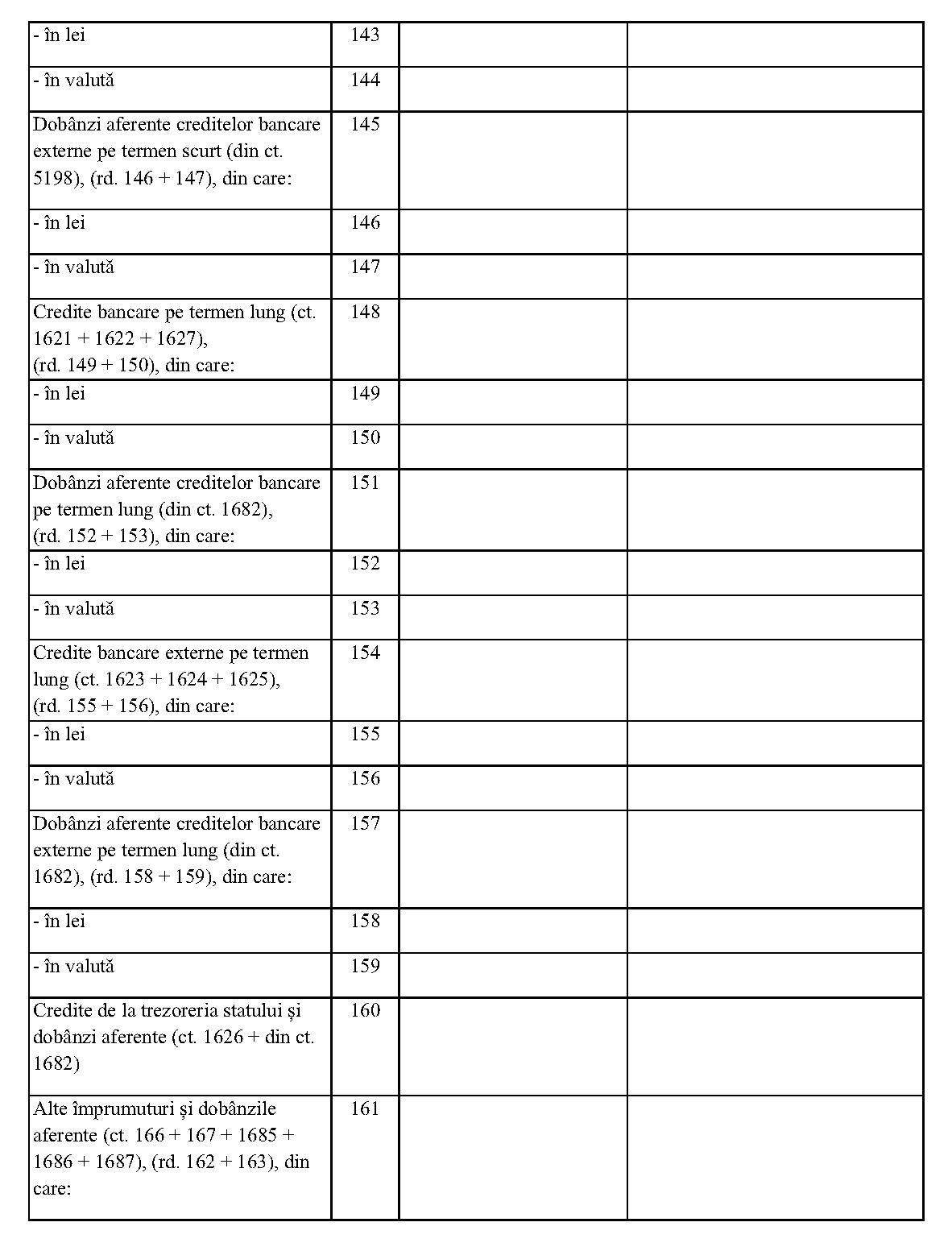

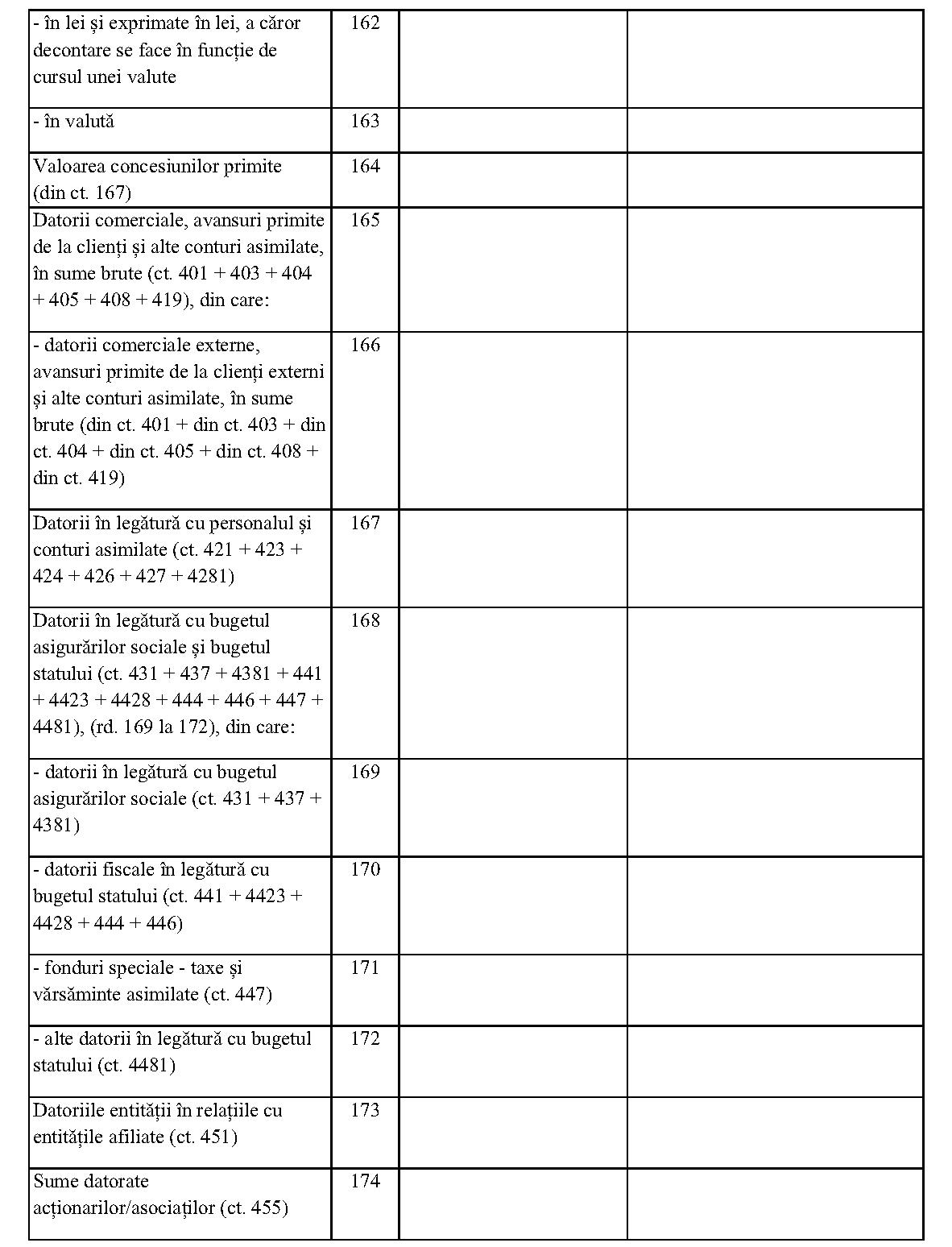

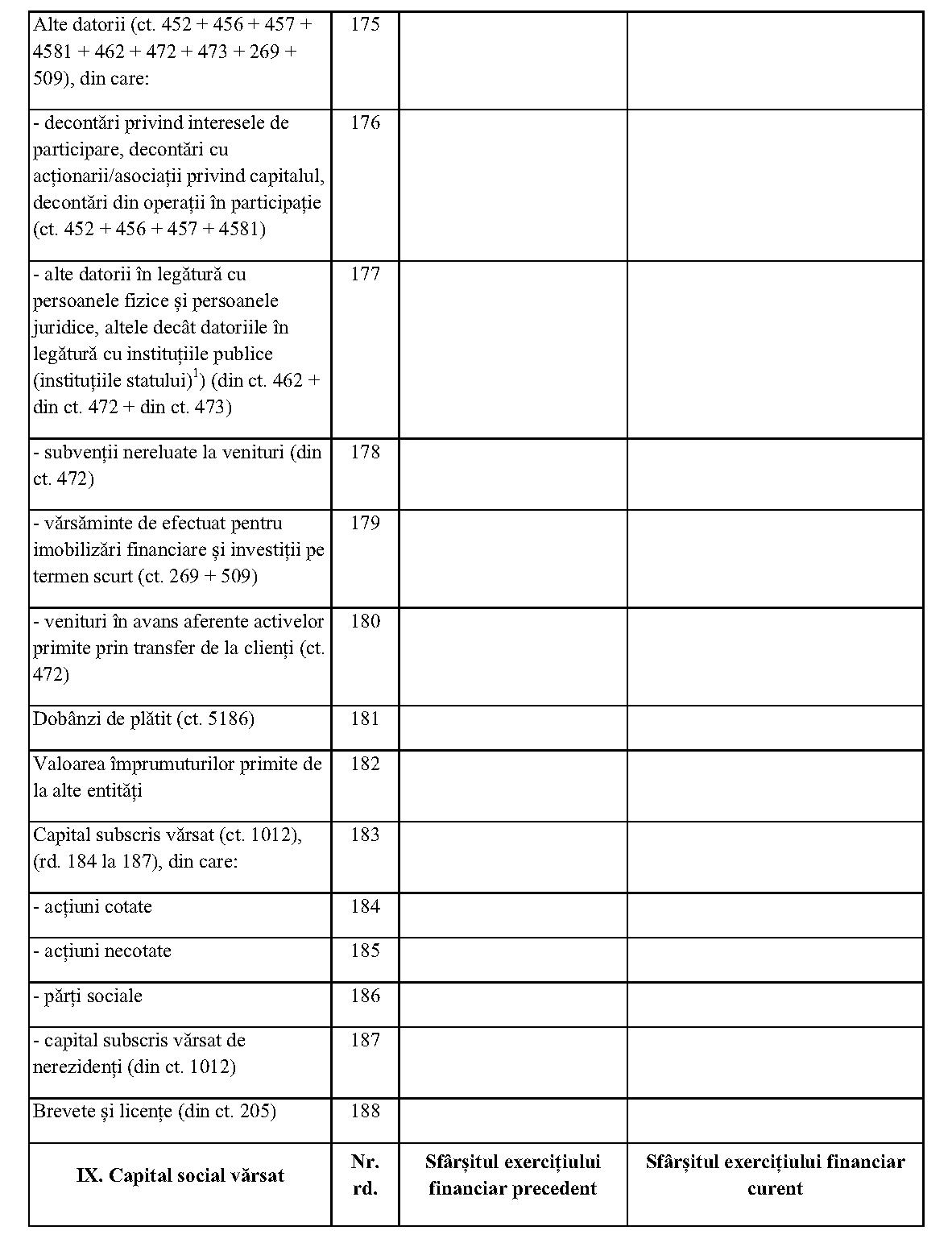

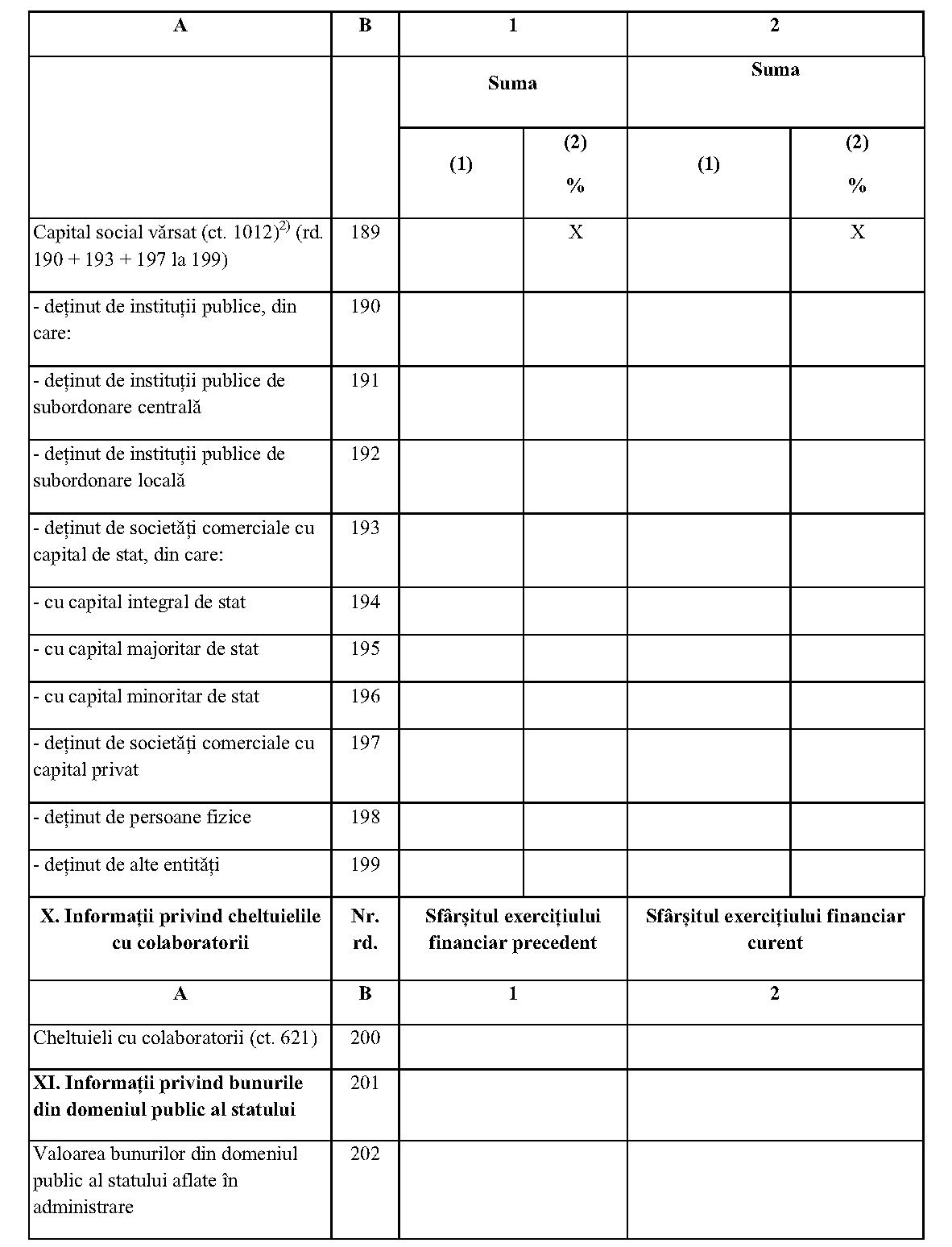

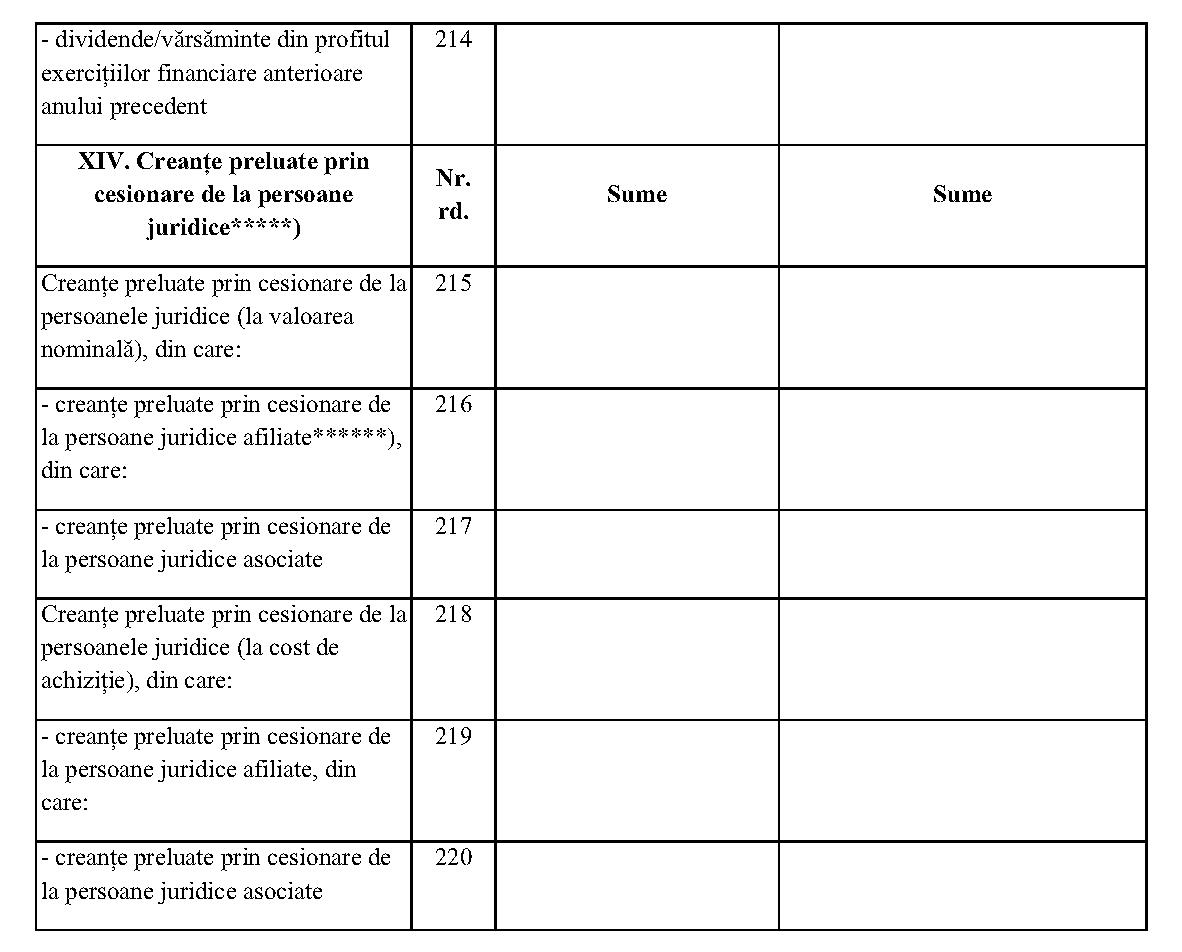

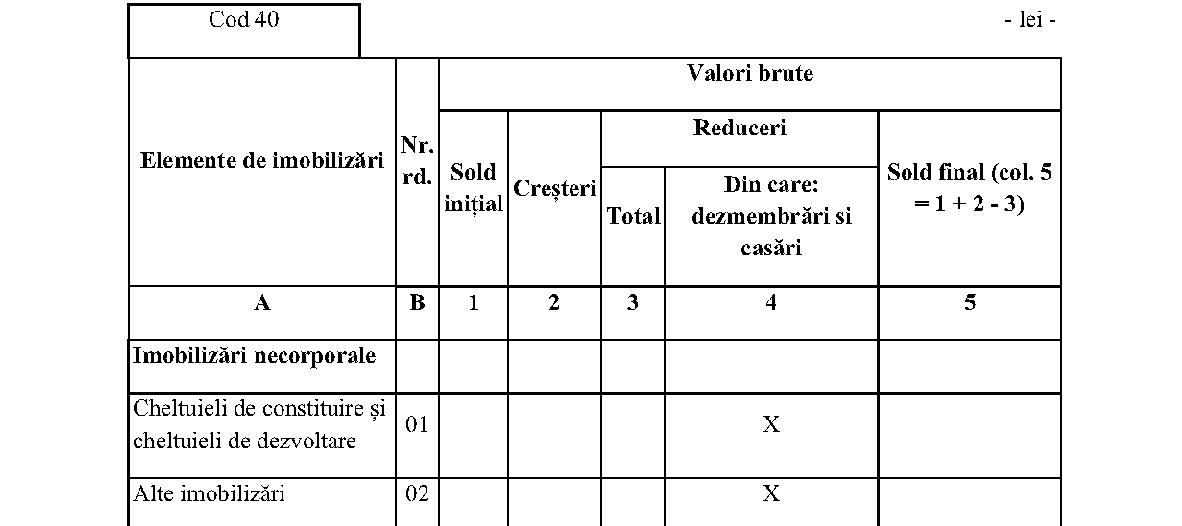

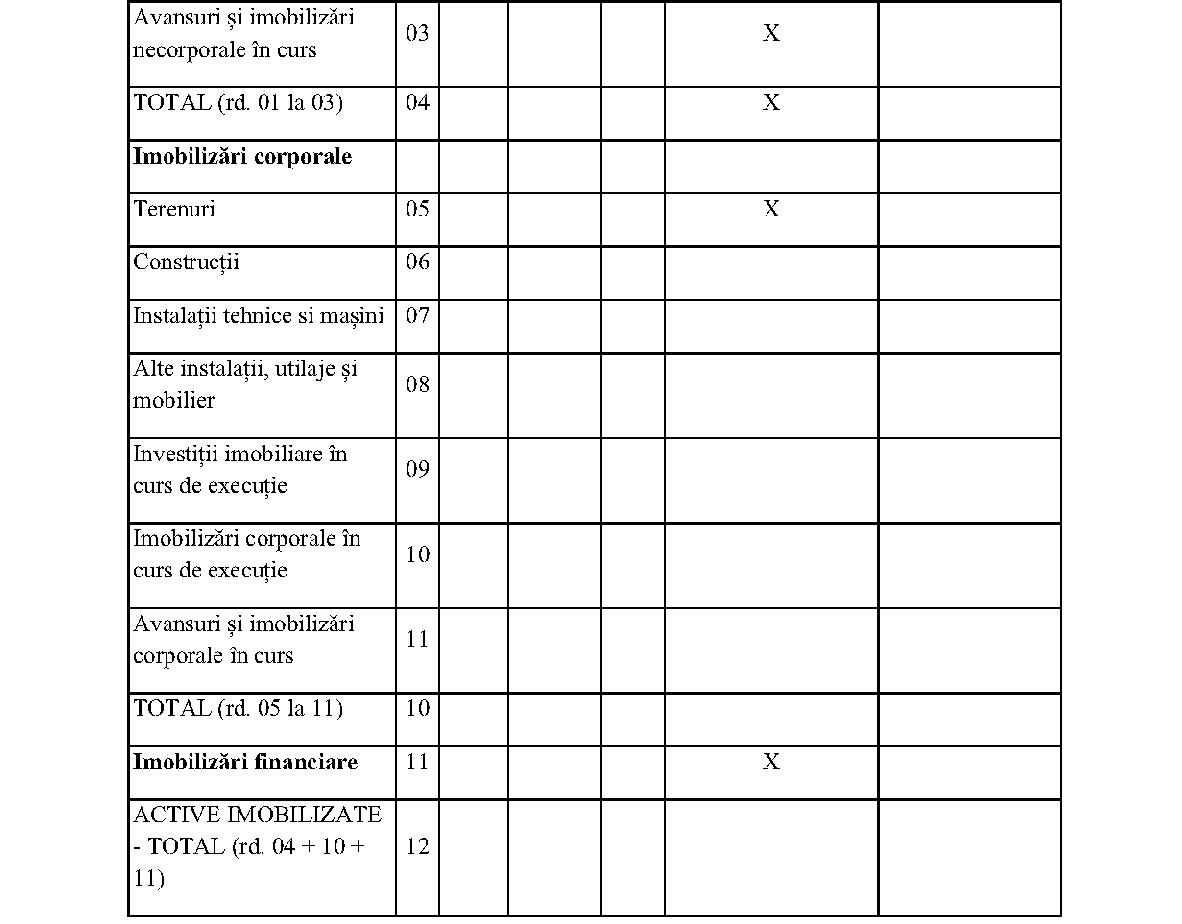

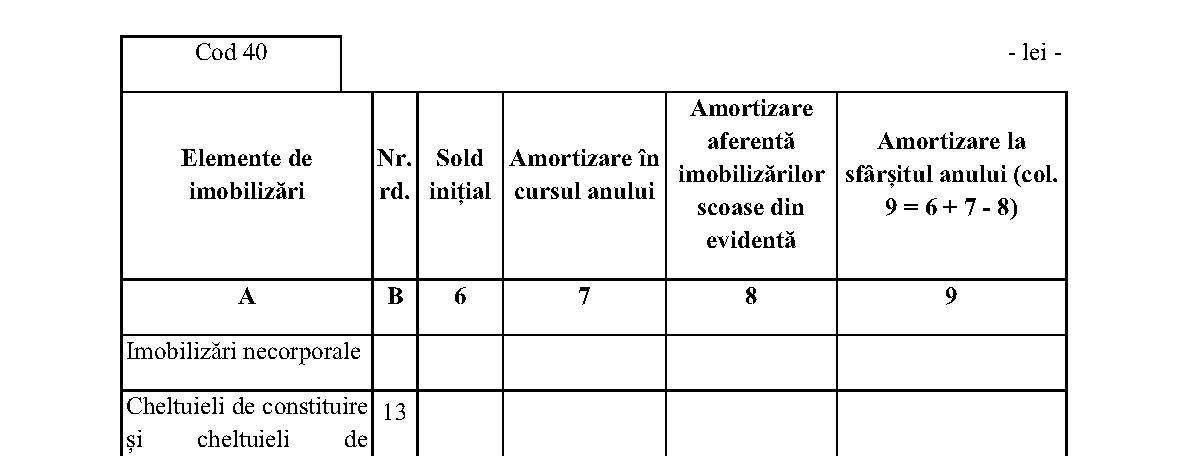

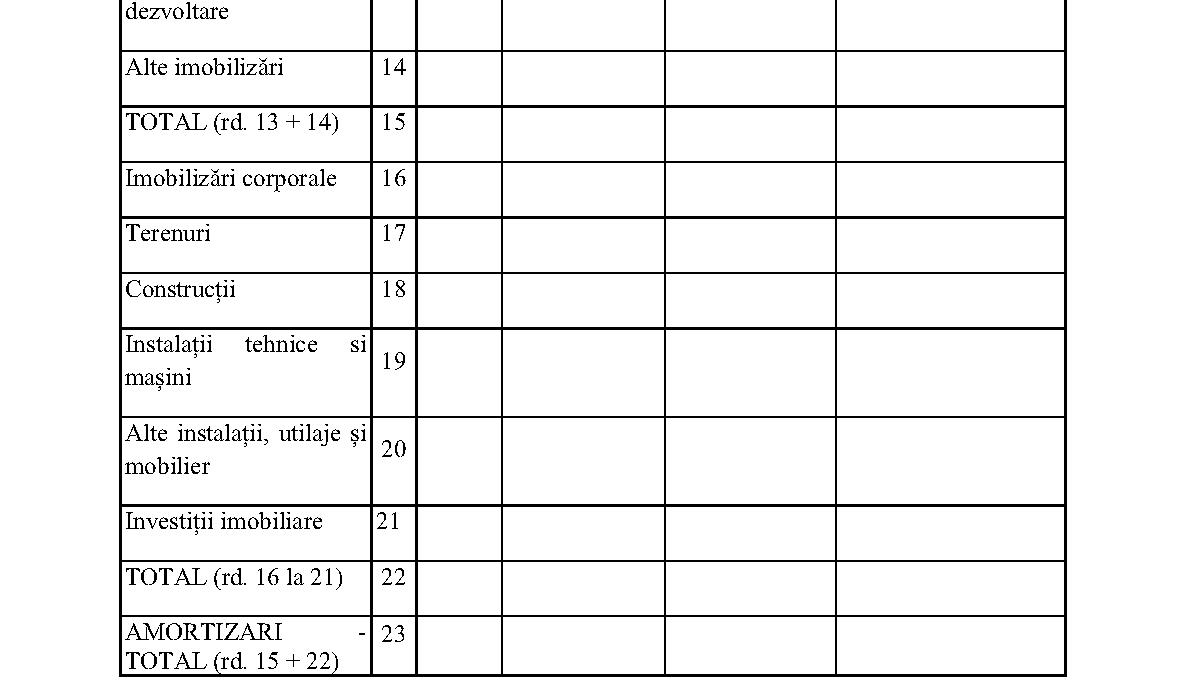

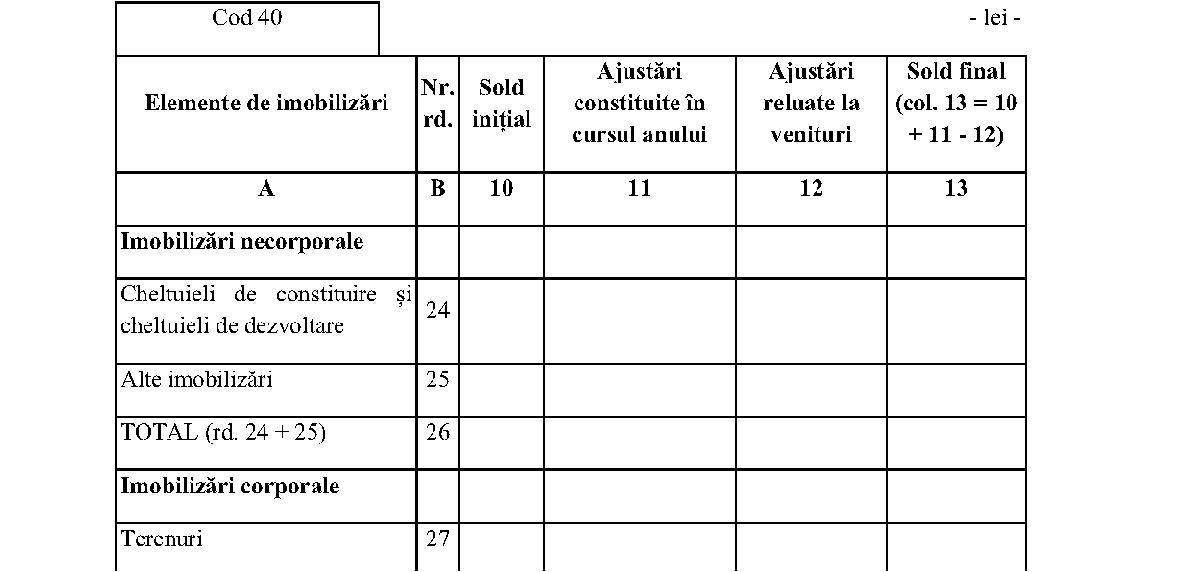

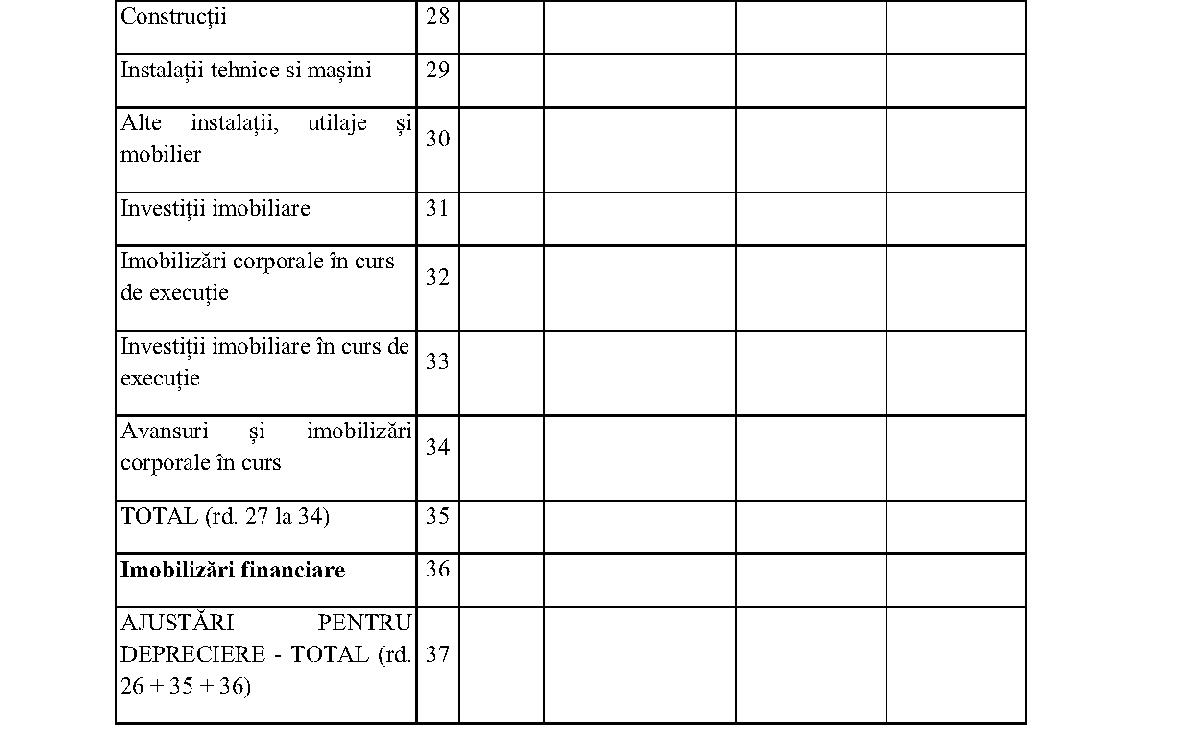

În conformitate cu prevederile art. 1 alin. (2), art. 2 alin. (1) lit. a) şi d), art. 6 alin. (2) şi ale art. 14 din Ordonanţa de urgenţă a Guvernului nr. 93/2012 privind înfiinţarea, organizarea şi funcţionarea Autorităţii de Supraveghere Financiară, aprobată cu modificări şi completări prin Legea nr. 113/2013, cu modificările şi completările ulterioare,în baza prevederilor art. 4 alin. (3) lit. b) din Legea contabilităţii nr. 82/1991, republicată, cu modificările şi completările ulterioare,potrivit deliberărilor Consiliului Autorităţii de Supraveghere Financiară din şedinţa din data de 1 martie 2017,Autoritatea de Supraveghere Financiară emite următoarea instrucţiune: Articolul 1(1) Prezenta instrucţiune stabileşte modul de întocmire şi depunere a situaţiilor financiare anuale de către entităţile autorizate, reglementate şi supravegheate din cadrul Autorităţii de Supraveghere Financiară din Sectorul instrumentelor şi investiţiilor financiare, care au obligaţia aplicării prevederilor Normei Autorităţii de Supraveghere Financiară nr. 40/2015 pentru aprobarea Reglementărilor contabile privind situaţiile financiare anuale şi situaţiile financiare anuale consolidate, aplicabile entităţilor autorizate, reglementate şi supravegheate de Autoritatea de Supraveghere Financiară - Sectorul instrumentelor şi investiţiilor financiare, denumită în continuare Norma nr. 40/2015.(2) Entităţile menţionate la alin. (1), denumite în continuare entităţi, au obligaţia să depună situaţii financiare anuale în termen de 150 de zile de la încheierea exerciţiului financiar la sediul Autorităţii de Supraveghere Financiară, precum şi la unităţile teritoriale ale Ministerului Finanţelor Publice, însoţite de documentele prevăzute de lege.(3) Entităţile care au în subordine sucursale sau subunităţi fără personalitate juridică verifică şi centralizează balanţele de verificare ale acestora, întocmind situaţiile financiare anuale.(4) Subunităţile fără personalitate juridică ce aparţin unor persoane juridice din străinătate au obligaţia întocmirii şi depunerii situaţiilor financiare anuale, în conformitate cu prezenta instrucţiune. În situaţia în care persoana juridică cu sediul în străinătate îşi desfăşoară activitatea în România prin mai multe sedii permanente, situaţiile financiare anuale se întocmesc de sediul permanent desemnat să îndeplinească obligaţiile fiscale, acestea reflectând activitatea tuturor sediilor permanente.(5) Potrivit art. 5 alin. (1) teza a II-a din Legea nr. 82/1991, republicată, cu modificările şi completările ulterioare, subunităţile deschise în România de societăţi rezidente în state aparţinând Spaţiului Economic European nu întocmesc situaţii financiare anuale pentru propria activitate.(6) Entităţile care nu au desfăşurat activitate de la constituire şi până la sfârşitul exerciţiului financiar de raportare nu întocmesc situaţii financiare anuale, urmând să depună în acest sens o declaraţie pe propria răspundere a administratorului sau a persoanei care are obligaţia gestionării entităţii. Articolul 2(1) În vederea depunerii la unităţile teritoriale ale Ministerului Finanţelor Publice a situaţiilor financiare anuale în format hârtie şi în format electronic sau numai în formă electronică, entităţile utilizează programul de asistenţă pus la dispoziţie în mod gratuit de către Ministerul Finanţelor Publice pe site-ul Agenţiei Naţionale de Administrare Fiscală.(2) Situaţia financiară anuală poate fi depusă la registratura Autorităţii de Supraveghere Financiară, respectiv a unităţilor teritoriale ale Ministerului Finanţelor Publice sau la oficiile poştale, prin scrisori cu valoare declarată, potrivit prevederilor Hotărârii Guvernului nr. 627/1995 privind îmbunătăţirea disciplinei depunerii bilanţurilor contabile şi a altor documente cu caracter financiar-contabil şi fiscal, de către agenţii economici şi alţi contribuabili. Articolul 3(1) Entităţile întocmesc şi depun situaţia financiară anuală ce cuprinde următoarele formulare:1. bilanţ (cod 10) - conform anexei nr. 1; 2. cont de profit şi pierdere (cod 20) - conform anexei nr. 1; 3. situaţia modificărilor capitalului propriu; 4. situaţia fluxurilor de trezorerie; 5. notele explicative la situaţiile financiare anuale. Acestea vor fi însoţite de formularul „Date informative" (cod 30) şi formularul „Situaţia activelor imobilizate" (cod 40), astfel cum sunt prevăzute în anexa nr. 1. (2) Situaţiile financiare anuale se întocmesc în lei şi se publică, potrivit legii, în limba română. Această unitate de măsură se va trece pe fiecare formular în parte.(3) Entităţile completează datele de identificare (denumirea entităţii, adresa, numărul de telefon şi numărul de înmatriculare la registrul comerţului), precum şi datele referitoare la încadrarea corectă în forma de proprietate şi codul unic de înregistrare, fără a se folosi prescurtări sau iniţiale. În căsuţe se vor trece codurile care delimitează încadrarea entităţii.(4) Entităţile completează codul privind activitatea desfăşurată, potrivit Clasificării activităţilor din economia naţională - CAEN, aprobată prin Ordinul preşedintelui Institutului Naţional de Statistică nr. 337/2007. În cazul în care entitatea desfăşoară mai multe activităţi, se trece codul activităţii preponderente, care defineşte profilul entităţii (respectiv codul clasei CAEN al activităţii preponderente). În cazul subunităţilor fără personalitate juridică din România, care aparţin unor persoane juridice cu sediul în străinătate, codul CAEN înscris în situaţiile financiare anuale întocmite de sediul permanent/sediul permanent desemnat din România corespunde propriei activităţi desfăşurate de acesta.(5) Necompletarea corectă pe prima pagină a formularului „Bilanţ" cu datele prevăzute la alin. (3) sau completarea formularelor cuprinse în situaţiile financiare anuale cu date eronate conduce la imposibilitatea identificării entităţii şi, în consecinţă, se consideră că situaţia financiară anuală nu a fost depusă.(6) Prevederile referitoare la completarea formei de proprietate conform nomenclatorului prevăzut în anexa nr. 2 se vor avea în vedere şi de subunităţile înregistrate în România, care aparţin unor persoane juridice cu sediul în străinătate. Articolul 4(1) Situaţiile financiare anuale sunt semnate de persoanele în drept şi de către administratorul sau persoana care are obligaţia gestionării entităţii şi includ şi numele în clar al acestora. Calitatea persoanei care a întocmit situaţiile financiare anuale se completează astfel:a)director economic, contabil-şef sau altă persoană împuternicită să îndeplinească această funcţie, potrivit legii; b)persoane fizice sau juridice, autorizate potrivit legii, membre ale Corpului Experţilor Contabili şi Contabililor Autorizaţi din România, potrivit legii. (2) Prin persoană împuternicită să îndeplinească această funcţie se înţelege orice persoană angajată potrivit legii, care îndeplineşte condiţiile prevăzute de Legea contabilităţii nr. 82/1991, republicată, cu modificările şi completările ulterioare.(3) Entităţile care de la constituire şi până la încheierea exerciţiului financiar nu au desfăşurat activitate depun o declaraţie pe propria răspundere a administratorului sau a persoanei care are obligaţia gestionării entităţii, în termen de 60 de zile de la încheierea exerciţiului financiar, care cuprinde toate datele de identificare, respectiv:a)denumirea completă, conform certificatului de înregistrare; b)adresa completă şi numărul de telefon; c)numărul de înregistrare la registrul comerţului şi codul privind activitatea; d)codul fiscal/codul unic de înregistrare; e)capitalul social. O declaraţie similară depun şi entităţile care se află în curs de lichidare potrivit prevederilor legale incidente. Articolul 5Instrucţiunea Autorităţii de Supraveghere Financiară nr. 1/2016 privind întocmirea şi depunerea situaţiei financiare anuale şi a raportării anuale de către entităţile autorizate, reglementate şi supravegheate de Autoritatea de Supraveghere Financiară - Sectorul instrumentelor şi investiţiilor financiare, publicată în Monitorul Oficial al României, Partea I, nr. 230 din 29 martie 2016, se modifică după cum urmează: 1. La articolul 4, alineatul (4) se modifică şi va avea următorul cuprins:(4) Subunităţile fără personalitate juridică ce aparţin unor persoane juridice din străinătate, cu excepţia subunităţilor deschise în România de societăţi rezidente în state aparţinând Spaţiului Economic European, au obligaţia întocmirii şi depunerii raportărilor anuale, în conformitate cu prezenta instrucţiune. În situaţia în care persoana juridică cu sediul în străinătate îşi desfăşoară activitatea în România prin mai multe sedii permanente, raportările anuale se întocmesc de sediul permanent desemnat să îndeplinească obligaţiile fiscale, acestea reflectând activitatea tuturor sediilor permanente. 2. La articolul 7, alineatul (7) se modifică şi va avea următorul cuprins:(7) Subunităţile fără personalitate juridică ce aparţin unor persoane juridice din străinătate, cu excepţia subunităţilor deschise în România de societăţi rezidente în state aparţinând Spaţiului Economic European, au obligaţia întocmirii şi depunerii situaţiilor financiare anuale, în conformitate cu prezenta instrucţiune. În situaţia în care persoana juridică cu sediul în străinătate îşi desfăşoară activitatea în România prin mai multe sedii permanente, situaţiile financiare anuale se întocmesc de sediul permanent desemnat să îndeplinească obligaţiile fiscale, acestea reflectând activitatea tuturor sediilor permanente. 3. La anexa nr. 3, formularul „Date informative" (cod 30), referirile la anii 2014 şi 2015 se vor citi ca referiri la „Exerciţiul financiar anterior", respectiv „Exerciţiul financiar curent". Articolul 6Anexele nr. 1 şi 2 fac parte integrantă din prezenta instrucţiune. Articolul 7Nerespectarea prevederilor prezentei instrucţiuni se sancţionează în conformitate cu prevederile titlului X al Legii nr. 297/2004 privind piaţa de capital, cu modificările şi completările ulterioare, şi ale Legii contabilităţii nr. 82/1991, republicată, cu modificările şi completările ulterioare. Articolul 8La data intrării în vigoare a prezentei instrucţiuni, Ordinul Comisiei Naţionale a Valorilor Mobiliare nr. 30/2007 pentru aprobarea Instrucţiunii nr. 2/2007 privind întocmirea şi depunerea situaţiilor financiare anuale de către entităţile autorizate, reglementate şi supravegheate de Comisia Naţională a Valorilor Mobiliare, publicat în Monitorul Oficial al României, Partea I, nr. 220 din 30 martie 2007, cu modificările şi completările ulterioare, se abrogă. Articolul 9 Prezenta instrucţiune se publică în Monitorul Oficial al României, Partea I, în Buletinul şi pe site-ul Autorităţii de Supraveghere Financiară şi intră în vigoare la data publicării acesteia în Monitorul Oficial al României. p. Preşedintele Autorităţii de Supraveghere Financiară, Gheorghe Cornel Coca Constantinescu ANEXA Nr. 1*)BILANŢ la data de 31 decembrie ..........  *) Anexa nr. 1 este reprodusă în facsimil. *) Anexa nr. 1 este reprodusă în facsimil.      CONTUL DE PROFIT ŞI PIERDERE la data de 31 decembrie .... CONTUL DE PROFIT ŞI PIERDERE la data de 31 decembrie ....    DATE INFORMATIVE la data de 31 decembrie ........... DATE INFORMATIVE la data de 31 decembrie ...........                 *) Pentru statutul de „persoane juridice asociate" se vor avea în vedere prevederile art. 258 lit. b) din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare. **) Subvenţii pentru stimularea ocupării forţei de muncă (transferuri de la bugetul statului către angajator) - reprezintă sumele acordate angajatorilor pentru plata absolvenţilor instituţiilor de învăţământ, stimularea şomerilor care se încadrează în muncă înainte de expirarea perioadei de şomaj, stimularea angajatorilor care încadrează în muncă pe perioadă nedeterminată şomeri în vârstă de peste 45 de ani, şomeri întreţinători unici de familie sau şomeri care în termen de 3 ani de la data angajării îndeplinesc condiţiile pentru a solicita pensia anticipată parţială sau de acordare a pensiei pentru limita de vârstă ori pentru alte situaţii prevăzute prin legislaţia în vigoare privind sistemul asigurărilor pentru şomaj şi stimularea ocupării forţei de muncă. ***) Se va completa cu cheltuielile efectuate pentru activitatea de cercetare-dezvoltare, respectiv cercetarea fundamentală, cercetarea aplicativă, dezvoltarea tehnologică şi inovarea, stabilite potrivit prevederilor Ordonanţei Guvernului nr. 57/2002 privind cercetarea ştiinţifică şi dezvoltarea tehnologică, aprobată cu modificări şi completări prin Legea nr. 324/2003, cu modificările şi completările ulterioare. Cheltuielile se vor completa conform Regulamentului de punere în aplicare (UE) nr. 995/2012 al Comisiei din 26 octombrie 2012 de stabilire a normelor de punere în aplicare a Deciziei nr. 1.608/2003/CE a Parlamentului European şi a Consiliului privind producţia şi dezvoltarea statisticilor comunitare în domeniul ştiinţei şi al tehnologiei, publicat în Jurnalul Oficial al Uniunii Europene, seria L, nr. 299 din 27 octombrie 2012. ****) Se va completa cu cheltuielile efectuate pentru activitatea de inovare conform Regulamentului de punere în aplicare (UE) nr. 995/2012 al Comisiei din 26 octombrie 2012 de stabilire a normelor de punere în aplicare a Deciziei nr. 1.608/2003/CE a Parlamentului European şi a Consiliului privind producţia şi dezvoltarea statisticilor comunitare în domeniul ştiinţei şi al tehnologiei, publicat în Jurnalul Oficial al Uniunii Europene, seria L, nr. 299 din 27 octombrie 2012. *****) Pentru creanţele preluate prin cesionare de la persoane juridice se vor completa atât valoarea nominală a acestora, cât şi costul lor de achiziţie. ******) Pentru statutul de „persoane juridice afiliate" se vor avea în vedere prevederile art. 7 pct. 26 lit. c) şi d) din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare. 1) În categoria „Alte datorii în legătură cu persoanele fizice şi persoanele juridice, altele decât datoriile în legătură cu instituţiile publice (instituţiile statului)" nu se vor înscrie subvenţiile aferente veniturilor existente în soldul contului 472. 2) La rd. 190-199 în col. 2 entităţile vor înscrie procentul corespunzător capitalului social deţinut în totalul capitalului social vărsat înscris la rd. 189. SITUAŢIA ACTIVELOR IMOBILIZATE la data de 31 decembrie ........ *) Pentru statutul de „persoane juridice asociate" se vor avea în vedere prevederile art. 258 lit. b) din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare. **) Subvenţii pentru stimularea ocupării forţei de muncă (transferuri de la bugetul statului către angajator) - reprezintă sumele acordate angajatorilor pentru plata absolvenţilor instituţiilor de învăţământ, stimularea şomerilor care se încadrează în muncă înainte de expirarea perioadei de şomaj, stimularea angajatorilor care încadrează în muncă pe perioadă nedeterminată şomeri în vârstă de peste 45 de ani, şomeri întreţinători unici de familie sau şomeri care în termen de 3 ani de la data angajării îndeplinesc condiţiile pentru a solicita pensia anticipată parţială sau de acordare a pensiei pentru limita de vârstă ori pentru alte situaţii prevăzute prin legislaţia în vigoare privind sistemul asigurărilor pentru şomaj şi stimularea ocupării forţei de muncă. ***) Se va completa cu cheltuielile efectuate pentru activitatea de cercetare-dezvoltare, respectiv cercetarea fundamentală, cercetarea aplicativă, dezvoltarea tehnologică şi inovarea, stabilite potrivit prevederilor Ordonanţei Guvernului nr. 57/2002 privind cercetarea ştiinţifică şi dezvoltarea tehnologică, aprobată cu modificări şi completări prin Legea nr. 324/2003, cu modificările şi completările ulterioare. Cheltuielile se vor completa conform Regulamentului de punere în aplicare (UE) nr. 995/2012 al Comisiei din 26 octombrie 2012 de stabilire a normelor de punere în aplicare a Deciziei nr. 1.608/2003/CE a Parlamentului European şi a Consiliului privind producţia şi dezvoltarea statisticilor comunitare în domeniul ştiinţei şi al tehnologiei, publicat în Jurnalul Oficial al Uniunii Europene, seria L, nr. 299 din 27 octombrie 2012. ****) Se va completa cu cheltuielile efectuate pentru activitatea de inovare conform Regulamentului de punere în aplicare (UE) nr. 995/2012 al Comisiei din 26 octombrie 2012 de stabilire a normelor de punere în aplicare a Deciziei nr. 1.608/2003/CE a Parlamentului European şi a Consiliului privind producţia şi dezvoltarea statisticilor comunitare în domeniul ştiinţei şi al tehnologiei, publicat în Jurnalul Oficial al Uniunii Europene, seria L, nr. 299 din 27 octombrie 2012. *****) Pentru creanţele preluate prin cesionare de la persoane juridice se vor completa atât valoarea nominală a acestora, cât şi costul lor de achiziţie. ******) Pentru statutul de „persoane juridice afiliate" se vor avea în vedere prevederile art. 7 pct. 26 lit. c) şi d) din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare. 1) În categoria „Alte datorii în legătură cu persoanele fizice şi persoanele juridice, altele decât datoriile în legătură cu instituţiile publice (instituţiile statului)" nu se vor înscrie subvenţiile aferente veniturilor existente în soldul contului 472. 2) La rd. 190-199 în col. 2 entităţile vor înscrie procentul corespunzător capitalului social deţinut în totalul capitalului social vărsat înscris la rd. 189. SITUAŢIA ACTIVELOR IMOBILIZATE la data de 31 decembrie ........   SITUAŢIA AMORTIZĂRII ACTIVELOR IMOBILIZATE SITUAŢIA AMORTIZĂRII ACTIVELOR IMOBILIZATE   SITUAŢIA AJUSTĂRILOR PENTRU DEPRECIERE SITUAŢIA AJUSTĂRILOR PENTRU DEPRECIERE    ANEXA Nr. 2NOMENCLATOR - FORME DE PROPRIETATE ANEXA Nr. 2NOMENCLATOR - FORME DE PROPRIETATE

|

Codul |

Denumirea |

|

20 |

PROPRIETATE MIXTĂ (cu capital de stat şi privat) |

|

|

PROPRIETATE MIXTĂ (cu capital de stat - sub 50%) |

|

21 |

Societăţi comerciale cu capital de stat autohton şi de stat străin |

|

22 |

Societăţi comerciale cu capital de stat şi privat autohton şi străin |

|

23 |

Societăţi comerciale cu capital de stat şi privat autohton |

|

24 |

Societăţi comerciale cu capital de stat şi privat străin |

|

|

PROPRIETATE MIXTĂ (cu capital de stat - 50% şi peste 50%) |

|

25 |

Societăţi comerciale cu capital de stat autohton şi de stat străin |

|

26 |

Societăţi comerciale cu capital de stat şi privat autohton şi străin |

|

27 |

Societăţi comerciale cu capital de stat şi privat autohton |

|

28 |

Societăţi comerciale cu capital de stat şi privat străin |

|

30 |

PROPRIETATE INDIVIDUALĂ - PRIVATĂ (cu capital: privat autohton, privat autohton şi străin, privat străin, societăţi agricole) |

|

31 |

Societăţi comerciale în nume colectiv |

|

32 |

Societăţi comerciale în comandită simplă |

|

33 |

Societăţi comerciale în comandită pe acţiuni |

|

34 |

Societăţi comerciale pe acţiuni |

|

35 |

Societăţi comerciale cu răspundere limitată |

|

36 |

Societăţi agricole |

|

37 |

Societăţi comerciale cu capital de stat, privatizate în cursul anului 2006 |

|

ANONIM a comentat

Decretul 139 2005

HIRE A GENUINE HACKER TO RECOVER YOUR LOST FUNDS

Hello everyone, The Cryptocurrency world is very volatile and a lot of individuals have lost their crypto assets to online scams . I was also a victim. Last October I was contacted by a broker who convinced me to invest in Crypto. I made an initial investment of € 875,000. I followed their instructions. For TWO months now I have been trying to contact them all day, but I got no response. God is so kind. I followed a broadcast that teaches on how these recovery experts called THE HACK ANGELS RECOVERY EXPERT. Help individuals recover their lost funds back. I contacted the email provided for consultation, to help me recover my funds. I contacted them. These cryptocurrency recovery experts saved my life by helping me recover all my losses in just nine hours. I provided necessary requirements and relative information to complete the successful recovery of my crypto funds. I was filled with joy asI got my everything back. I really can't tell how happy I am. I said I will not hold this to myself but share it to the public so that all scammed victims can get their funds back, you can contact them today through their hotline at:

WhatsApp +1(520)200-2320)

(support@thehackangels.com).

(www.thehackangels.com)

If you're in London, you can even visit them in person at their office located at 45-46 Red Lion Street, London WC1R 4PF, UK. They’re super helpful and really know their stuff! Don’t hesitate to reach out if you need help.

|

ANONIM a comentat

Decretul 139 2005

HIRE A GENUINE HACKER TO RECOVER YOUR LOST FUNDS

Hello everyone, The Cryptocurrency world is very volatile and a lot of individuals have lost their crypto assets to online scams . I was also a victim. Last October I was contacted by a broker who convinced me to invest in Crypto. I made an initial investment of € 875,000. I followed their instructions. For TWO months now I have been trying to contact them all day, but I got no response. God is so kind. I followed a broadcast that teaches on how these recovery experts called THE HACK ANGELS RECOVERY EXPERT. Help individuals recover their lost funds back. I contacted the email provided for consultation, to help me recover my funds. I contacted them. These cryptocurrency recovery experts saved my life by helping me recover all my losses in just nine hours. I provided necessary requirements and relative information to complete the successful recovery of my crypto funds. I was filled with joy asI got my everything back. I really can't tell how happy I am. I said I will not hold this to myself but share it to the public so that all scammed victims can get their funds back, you can contact them today through their hotline at:

WhatsApp +1(520)200-2320)

(support@thehackangels.com).

(www.thehackangels.com)

If you're in London, you can even visit them in person at their office located at 45-46 Red Lion Street, London WC1R 4PF, UK. They’re super helpful and really know their stuff! Don’t hesitate to reach out if you need help.

|

ANONIM a comentat

Decretul 139 2005

HIRE A GENUINE HACKER TO RECOVER YOUR LOST FUNDS

Hello everyone, The Cryptocurrency world is very volatile and a lot of individuals have lost their crypto assets to online scams . I was also a victim. Last October I was contacted by a broker who convinced me to invest in Crypto. I made an initial investment of € 875,000. I followed their instructions. For TWO months now I have been trying to contact them all day, but I got no response. God is so kind. I followed a broadcast that teaches on how these recovery experts called THE HACK ANGELS RECOVERY EXPERT. Help individuals recover their lost funds back. I contacted the email provided for consultation, to help me recover my funds. I contacted them. These cryptocurrency recovery experts saved my life by helping me recover all my losses in just nine hours. I provided necessary requirements and relative information to complete the successful recovery of my crypto funds. I was filled with joy asI got my everything back. I really can't tell how happy I am. I said I will not hold this to myself but share it to the public so that all scammed victims can get their funds back, you can contact them today through their hotline at:

WhatsApp +1(520)200-2320)

(support@thehackangels.com).

(www.thehackangels.com)

If you're in London, you can even visit them in person at their office located at 45-46 Red Lion Street, London WC1R 4PF, UK. They’re super helpful and really know their stuff! Don’t hesitate to reach out if you need help.

|

ANONIM a comentat

Raport 1937 2021

Obțineți creditul în 24 de ore

În calitate de client al LOPEZ GROUP FINANZAS, vă recomand pentru toate nevoile dumneavoastră de finanțare la cota de 2%. Pentru cei dintre voi care au nevoie de un împrumut, nu ezitați să o contactați ca mine și veți fi mulțumiți: lopezfinanzas95@gmail.com

|

ANONIM a comentat

Raport 1937 2021

Obțineți creditul în 24 de ore

În calitate de client al LOPEZ GROUP FINANZAS, vă recomand pentru toate nevoile dumneavoastră de finanțare la cota de 2%. Pentru cei dintre voi care au nevoie de un împrumut, nu ezitați să o contactați ca mine și veți fi mulțumiți: lopezfinanzas95@gmail.com

|

ANONIM a comentat

Raport 1937 2021

Obțineți creditul în 24 de ore

În calitate de client al LOPEZ GROUP FINANZAS, vă recomand pentru toate nevoile dumneavoastră de finanțare la cota de 2%. Pentru cei dintre voi care au nevoie de un împrumut, nu ezitați să o contactați ca mine și veți fi mulțumiți: lopezfinanzas95@gmail.com

|

ANONIM a comentat

Raport 1937 2021

Obțineți creditul în 24 de ore

În calitate de client al LOPEZ GROUP FINANZAS, vă recomand pentru toate nevoile dumneavoastră de finanțare la cota de 2%. Pentru cei dintre voi care au nevoie de un împrumut, nu ezitați să o contactați ca mine și veți fi mulțumiți: lopezfinanzas95@gmail.com

|

ANONIM a comentat

Raport 1937 2021

Obțineți creditul în 24 de ore

În calitate de client al LOPEZ GROUP FINANZAS, vă recomand pentru toate nevoile dumneavoastră de finanțare la cota de 2%. Pentru cei dintre voi care au nevoie de un împrumut, nu ezitați să o contactați ca mine și veți fi mulțumiți: lopezfinanzas95@gmail.com

|

ANONIM a comentat

Raport 1937 2021

Obțineți creditul în 24 de ore

În calitate de client al LOPEZ GROUP FINANZAS, vă recomand pentru toate nevoile dumneavoastră de finanțare la cota de 2%. Pentru cei dintre voi care au nevoie de un împrumut, nu ezitați să o contactați ca mine și veți fi mulțumiți: lopezfinanzas95@gmail.com

|

ANONIM a comentat

Raport 1937 2021

Obțineți creditul în 24 de ore

În calitate de client al LOPEZ GROUP FINANZAS, vă recomand pentru toate nevoile dumneavoastră de finanțare la cota de 2%. Pentru cei dintre voi care au nevoie de un împrumut, nu ezitați să o contactați ca mine și veți fi mulțumiți: lopezfinanzas95@gmail.com

|

Alte acte pe aceeaşi temă cu Instrucţiuni 1/2017

|