NORMA Nr. 11

din 25 noiembrie 2009

pentru aplicarea

Regulamentului (CE) nr. 63/2002 privind statisticile referitoare la ratele

dobanzilor practicate de institutiile financiare monetare pentru depozitele

constituite de gospodarii si societati nefinanciare si creditele acordate

acestora (BCE/2001/18)

ACT EMIS DE:

BANCA NATIONALA A ROMANIEI

ACT PUBLICAT IN:

MONITORUL OFICIAL NR. 854 din 9 decembrie 2009

In baza art. 49 din Legea nr. 312/2004 privind Statutul

Băncii Naţionale a României,

în temeiul art. 48 din Legea nr. 312/2004,

Banca Naţională a României emite prezenta normă.

CAPITOLUL I

Dispoziţii generale

Art. 1. - Prezenta normă defineşte mecanismele de

raportare potrivit prevederilor Regulamentului (CE) nr. 63/2002 privind statisticile

referitoare la ratele dobânzilor practicate de instituţiile financiare monetare

pentru depozitele constituite de gospodării şi societăţi nefinanciare şi

creditele acordate acestora (BCE/2001/18), publicat în Jurnalul Oficial al

Uniunii Europene nr. L10/vol. 5 din 12 ianuarie 2002, modificat prin

Regulamentul (CE) nr. 290/2009 al Băncii Centrale Europene din 31 martie 2009

(BCE/2009/7), publicat în Jurnalul Oficial al Uniunii Europene nr. L94 din 8

aprilie 2009, denumit în continuare Regulament, şi se adresează

instituţiilor de credit rezidente.

Art. 2. -Termenii şi expresiile utilizate în cuprinsul

normei au următoarele semnificaţii:

a) rata anualizată a dobânzii (RAD) - are

semnificaţia prevăzută în anexa II partea 1 paragraful 1 din Regulament;

b) rata efectivă definită în sens restrâns (REDR) -

are semnificaţia prevăzută în anexa II partea 1 paragraful 3 din Regulament;

c) dobânda anuală efectivă (DAE) - are

semnificaţia prevăzută în anexa II partea 1 paragraful 10 din Regulament.

Instituţiile de credit calculează dobânda anuală efectivă conform metodologiei

prevăzute pentru creditele pentru consum în Legea nr. 289/2004 privind regimul

juridic al contractelor de credit pentru consum destinate consumatorilor

persoane fizice, republicată, cu modificările ulterioare, care transpune

prevederile Directivei 2008/48/CE a Parlamentului European şi a Consiliului din

23 aprilie 2008 privind contractele de credit pentru consumatori şi de abrogare

a Directivei 87/102/CEE a Consiliului;

d) contract nou - are semnificaţia prevăzută în

anexa II partea 2 paragraful 21 din Regulament;

e) perioada iniţială fixă - are semnificaţia

prevăzută în anexa II partea 4 paragraful 55 din Regulament;

f) scadenţa iniţială - are semnificaţia

prevăzută în anexa II partea 4 paragraful 54 din Regulament;

g) perioada notificată - are semnificaţia

prevăzută în anexa II partea 4 paragraful 54 din Regulament;

h) rată variabilă - are semnificaţia prevăzută

în anexa II partea 4 paragraful 58 din Regulament;

i) credit neperformant - are semnificaţia

prevăzută în anexa II partea 2 paragraful 16 din Regulament. Creditele

neperformante se identifică în conformitate cu prevederile Normei Băncii

Naţionale a României nr. 10/2009 pentru aplicarea Regulamentului (CE) nr.

25/2009 al Băncii Centrale Europene din 19 decembrie 2008 privind bilanţul

sectorului instituţii financiare monetare (reformare) (BCE/2008/32);

j) credit destinat restructurării datoriei la rate

sub nivelul celor aplicate pe piaţă - are semnificaţia prevăzută în anexa

II partea 2 paragraful 16 din Regulament;

k) rezident - de la data adoptării monedei euro

de către România, termenul rezident are semnificaţia prevăzută la art. 1

paragraful 1 din Regulament. Până la data adoptării monedei euro de către

România, termenul rezident are următoarea semnificaţie:

k1) persoane fizice - cetăţeni români, cetăţeni străini

şi apatrizi, cu domiciliul în România, atestat cu documente de identitate emise

conform legii;

k2) persoane juridice şi orice alte entităţi, cu sediul

în România, precum şi persoane fizice, cetăţeni români, cetăţeni străini şi

apatrizi, cu domiciliul/reşedinţa în România, care sunt autorizate şi/sau

înregistrate să desfăşoare activităţi economice pe teritoriul României, în mod

independent, în condiţiile prevăzute de reglementările legale în vigoare;

k3) sucursale, agenţii, reprezentanţe, birouri ale

persoanelor juridice străine, precum şi ale oricăror altor entităţi străine,

înregistrate şi/sau autorizate să funcţioneze în România;

k4) ambasade, consulate şi alte reprezentanţe şi

misiuni permanente ale României în străinătate;

l) gospodării ale populaţiei, instituţii fără scop

lucrativ în serviciul gospodăriilor populaţiei, societăţi nefinanciare - au

semnificaţia prevăzută la art. 4 alin. 1 lit. a), g) şi, respectiv, h) din

Norma Băncii Naţionale a României nr. 10/2009.

Art. 3. - (1) Statisticile referitoare la ratele

dobânzilor practicate de instituţiile de credit se determină pentru categoriile

de instrumente definite în anexa II partea 4 cap. XIII din Regulament. Sfera de

cuprindere a acestor categorii de instrumente este detaliată în Norma Băncii

Naţionale a României nr. 10/2009.

(2) Categoria de instrumente credite pentru alte

scopuri se defalcă în credite pentru dezvoltarea afacerilor şi credite pentru

alte scopuri, definite potrivit prevederilor Normei Băncii Naţionale a României

nr. 10/2009.

Art. 4. - Statisticile referitoare la ratele dobânzilor

practicate de instituţiile de credit se determină pentru creditele/depozitele

existente în sold, respectiv pentru contractele noi de credite/depozite

denominate în lei, euro şi dolari SUA.

Art. 5. - (1) Ratele dobânzii aferente soldurilor,

detaliate în anexa nr. 2, sunt definite în anexa II partea 2 cap. IV din

Regulament.

(2) Momentul de referinţă pentru ratele dobânzii

aferente soldurilor îl constituie sfârşitul lunii pentru care se întocmeşte

raportarea.

(3) Ratele dobânzii pentru depozitele overnight,

depozitele rambursabile după notificare, creanţele aferente cărţilor de credit,

creditele reînnoibile automat (revolving) şi creditele acordate pe descoperit

de cont (overdrafts), detaliate în anexa nr. 3, sunt definite în anexa II

partea 2 cap. V din Regulament.

(4) Momentul de referinţă pentru ratele dobânzii

aferente depozitelor overnight, depozitelor rambursabile după notificare,

creanţelor aferente cărţilor de credit, creditelor reînnoibile automat

(revolving) şi creditelor acordate pe descoperit de cont (overdrafts) îl

constituie sfârşitul lunii pentru care se întocmeşte raportarea.

(5) Ratele dobânzii pentru contractele noi având ca

obiect alte categorii de instrumente decât depozitele overnight, depozitele

rambursabile după notificare, creanţele aferente cărţilor de credit, creditele

reînnoibile automat (revolving) şi creditele acordate pe descoperit de cont

(overdrafts), detaliate în anexele nr. 4 şi 5, sunt definite în anexa II partea

2 cap. VI din Regulament.

(6) Perioada de referinţă pentru ratele dobânzii

aferente contractelor noi, altele decât depozitele overnight, depozitele

rambursabile după notificare, creanţele aferente cărţilor de credit, creditele

reînnoibile automat (revolving) şi creditele acordate pe descoperit de cont

(overdrafts) o constituie întreaga lună de referinţă.

Art. 6. - In vederea întocmirii statisticilor privind

ratele dobânzii practicate de instituţiile de credit la contractele noi, altele

decât depozitele overnight, depozitele rambursabile după notificare, creanţele

aferente cărţilor de credit, creditele reînnoibile automat (revolving) şi

creditele acordate pe descoperit de cont (overdrafts), detaliate în anexele nr.

4 şi 5, instituţiile de credit aplică următoarele reguli:

1. In baza de calcul a ratelor dobânzii aferente

contractelor noi de credit/depozit se include întreaga valoare acordată/plasată

a acestora, în situaţia prevăzută în anexa II partea 2 paragraful 21 prima

liniuţă din Regulament, respectiv valoarea pentru care se renegociază nivelul

ratei dobânzii, în situaţia prevăzută în anexa II partea 2 paragraful 21 a doua

liniuţă din Regulament.

2. In vederea defalcării în funcţie de categorii

valorice a contractelor noi de credit acordate societăţilor nefinanciare,

potrivit prevederilor prevăzute în anexa II partea 2 paragraful 52 din

Regulament, contractele noi de credit acordate în lei sau dolari SUA sunt

evaluate în echivalent euro pe baza cursului de schimb comunicat de Banca

Naţională a României în ultima zi bancară a lunii pentru care se întocmeşte

raportarea.

3. Defalcarea în funcţie de creditele garantate cu

garanţii reale şi/sau garanţii personale, potrivit prevederilor anexei II

partea 4 paragraful 59 din Regulament, este prevăzută în anexa nr. 5.

Defalcarea creditelor în funcţie de garanţiile reale/garanţiile personale

include volumul total de contracte noi de credit care sunt garantate prin

utilizarea tehnicii protecţiei finanţate a creditului, definită potrivit

Regulamentului Băncii Naţionale a României şi al Comisiei Naţionale a Valorilor

Mobiliare nr. 19/24/2006 privind tehnicile de diminuare a riscului de credit

utilizate de instituţiile de credit şi firmele de investiţii, aprobat prin

Ordinul Băncii Naţionale a României şi al Comisiei Naţionale a Valorilor

Mobiliare nr. 16/113/2006, şi/sau garantate prin utilizarea tehnicii protecţiei

nefinanţate a creditului, definită potrivit aceluiaşi regulament, astfel încât

valoarea garanţiei reale/garanţiei personale să fie mai mare sau egală cu

valoarea totală a creditului. In cazul în care instituţia de credit raportoare

aplică, în scop prudenţial, un sistem diferit de abordarea standard, descrisă

în Regulamentul Băncii Naţionale a României şi al Comisiei Naţionale a

Valorilor Mobiliare nr. 14/19/2006 privind tratamentul riscului de credit

pentru instituţiile de credit şi firmele de investiţii potrivit abordării

standard, aprobat prin Ordinul Băncii Naţionale a României şi al Comisiei

Naţionale a Valorilor Mobiliare nr. 11/108/2006, va aplica, de asemenea,

acelaşi regim şi la completarea anexei nr. 5.

Art. 7. - Instituţiile de credit aplică prevederile

art. 6 alin. (1) şi pentru determinarea dobânzii anuale efective aferente contractelor

noi privind creditele pentru consum şi, respectiv, creditele pentru locuinţe

acordate gospodăriilor populaţiei, potrivit prevederilor prevăzute în anexa II

partea 1 paragraful 9 din Regulament.

Art. 8. - (1) Instituţiile de credit rezidente raportează

Băncii Naţionale a României - Direcţia statistică date privind ratele dobânzii,

astfel:

a) ratele dobânzii aferente soldurilor, conform

structurii prevăzute în anexa nr. 2 „Ratele dobânzii aferente creditelor şi ale

dobânzii aferente depozitelor existente în sold la data de...";

b) ratele dobânzii pentru depozitele overnight,

depozitele rambursabile după notificare, creditele acordate pe descoperit de

cont (overdrafts), creditele reînnoibile automat (revolving) şi creanţele

aferente cărţilor de credit, conform structurii prevăzute în anexa nr. 3

„Ratele dobânzii aferente depozitelor overnight, depozitelor rambursabile după

notificare, creditelor acordate pe descoperit de cont (overdrafts), creditelor

reînnoibile automat (revolving) şi creanţelor aferente cărţilor de credit

existente în sold la data de...";

c) ratele dobânzii aferente contractelor noi, altele

decât depozitele overnight, depozitele rambursabile după notificare, creanţele

aferente cărţilor de credit, creditele reînnoibile automat (revolving) şi

creditele acordate pe descoperit de cont (overdrafts), conform structurii

prevăzute în anexa nr. 4 „Ratele dobânzii aferente contractelor noi de credit

şi depozit din luna...";

d) ratele dobânzii aferente contractelor noi de credit

cu garanţii reale şi/sau garanţii personale, conform structurii prevăzute în

anexa nr. 5 „Ratele dobânzii aferente contractelor noi de credit cu garanţii

reale şi/sau garanţii personale din luna...";

e) dobânda anuală efectivă aferentă contractelor noi

privind creditele pentru consum şi creditele pentru locuinţe acordate

gospodăriilor populaţiei, conform structurii prevăzute în anexa nr. 3 „Dobânda

anuală efectivă aferentă contractelor noi de credit".

(2) Datele raportate Băncii Naţionale a României -

Direcţia statistică conform alin. (1) se referă la activitatea tuturor

unităţilor operative de pe teritoriul naţional ale instituţiilor de credit

rezidente şi se transmit lunar, în format electronic, până cel mai târziu în

data de 17 a lunii următoare lunii pentru care se întocmeşte raportarea. In

cazul în care data-limită până la care se transmite raportarea este o zi

nebancară, raportarea se transmite cel mai târziu în ultima zi bancară

anterioară acesteia.

Art. 9. - (1) Instituţiile de credit au obligaţia să

retransmită datele statistice privind ratele dobânzii în cazul în care au loc

revizuiri ale datelor contabile, reclasificări sau se constată erori în datele

transmise anterior.

(2) Retransmisiile vor fi însoţite de note explicative.

CAPITOLUL II

Calculul ratelor dobânzii

Art. 10. - (1) Instituţiile de credit rezidente

determină, agregat la nivelul instituţiei de credit, ratele dobânzii aferente

creditelor şi ale dobânzii aferente depozitelor existente în sold, conform

prevederilor prevăzute în anexa II partea 2 paragraful 15 din Regulament.

(2) Ratele dobânzii se determină cu două zecimale, prin

rotunjire, utilizându-se formula nr. 1 din anexa nr. 1.

Art. 11. - (1) Instituţiile de credit rezidente

determină, agregat la nivelul instituţiei de credit, ratele dobânzii aferente

depozitelor overnight, depozitelor rambursabile după notificare, creditelor

acordate pe descoperit de cont (overdrafts), creditelor reînnoibile automat

(revolving) şi creanţelor aferente cărţilor de credit, conform prevederilor

prevăzute în anexa II partea 2 paragraful 18 din Regulament.

(2) Ratele dobânzii se determină cu două zecimale, prin

rotunjire, utilizându-se formula nr. 1 din anexa nr. 1.

Art. 12. - (1) Instituţiile de credit rezidente

determină, agregat la nivelul instituţiei de credit, ratele dobânzii aferente

contractelor noi (de credit, respectiv depozit), altele decât depozitele

overnight, depozitele rambursabile după notificare, creanţele aferente cărţilor

de credit, creditele reînnoibile automat (revolving) şi creditele acordate pe

descoperit de cont (overdrafts), conform prevederilor prevăzute în anexa II

partea 2 paragraful 22 din Regulament.

(2) Ratele dobânzii se determină cu două zecimale, prin

rotunjire, utilizându-se formula nr. 4 din anexa nr. 1.

Art. 13. - (1) Instituţiile de credit rezidente

determină, agregat la nivelul instituţiei de credit, dobânda anuală efectivă

aferentă contractelor noi privind creditele pentru consum, respectiv creditele

pentru locuinţe acordate gospodăriilor populaţiei, conform prevederilor

prevăzute în anexa II partea 2 paragraful 22 din Regulament.

(2) Dobânda anuală efectivă se determină cu două

zecimale, prin rotunjire, utilizându-se formula nr. 7 din anexa nr. 1.

(3) Dobânda anuală efectivă aferentă fiecărui contract

nou de credit pentru consum, respectiv credit pentru locuinţe acordat

gospodăriilor populaţiei se determină potrivit metodologiei pentru creditele

pentru consum descrise în Legea nr. 289/2004 privind regimul juridic al

contractelor de credit pentru consum destinate consumatorilor persoane fizice,

republicată, cu modificările ulterioare.

CAPITOLUL III

Dispoziţii finale

Art. 14. -Anexele nr. 1-5 fac parte integrantă din

prezenta normă.

Art. 15. - Nerespectarea prevederilor prezentei norme

intră sub incidenţa art. 57 din Legea nr. 312/2004 privind Statutul Băncii

Naţionale a României.

Art. 16. - (1) Prezenta normă intră în vigoare la data

publicării în Monitorul Oficial al României, Partea I.

(2) Prima raportare în conformitate cu prezenta normă

va cuprinde datele pentru luna iunie 2010.

(3) Norma Băncii Naţionale a României nr. 14/2006

privind statistica ratelor dobânzii practicate de instituţiile de credit,

publicată în Monitorul Oficial al României, Partea I, nr. 679 din 8 august

2006, se abrogă de la 1 iulie 2010.

p. Preşedintele Consiliului de administraţie al Băncii

Naţionale a României,

Florin Georgescu

ANEXA Nr. 1*)

Formule de calcul

|

Nr. crt.

|

Formula de calcul

|

Explicaţii

|

|

1.

|

|

= rata

dobânzii aferentă creditelor/depozitelor, calculată agregat la nivelul

instituţiei de credit; = rata

dobânzii aferentă creditelor/depozitelor, calculată agregat la nivelul

instituţiei de credit;

= rata

anualizată a dobânzii (RAD), în cazul creditelor/depozitelor la care plata/

capitalizarea dobânzii se realizează la intervale regulate de timp mai mici

sau egale cu intervalul de timp între două rambursări succesive de capital; = rata

anualizată a dobânzii (RAD), în cazul creditelor/depozitelor la care plata/

capitalizarea dobânzii se realizează la intervale regulate de timp mai mici

sau egale cu intervalul de timp între două rambursări succesive de capital;

= rata

efectivă definită în sens restrâns (REDR), în = rata

efectivă definită în sens restrâns (REDR), în

cazul creditelor/depozitelor la care plata/capitalizarea dobânzii

se realizează la intervale neregulate de timp sau la intervale regulate de

timp mai mari decât intervalul de timp între două rambursări succesive de

capital;

= soldul

creditului nr.i/depozitului nr.j la sfârşitul lunii de referinţă; = soldul

creditului nr.i/depozitului nr.j la sfârşitul lunii de referinţă;

l,m = numărul creditelor, respectiv

depozitelor aferente fiecărei categorii

prezentate în anexele nr. 2 si 3.

|

|

2.

|

|

= rata

anualizată a dobânzii (RAD) aferentă unui credit/depozit; = rata

anualizată a dobânzii (RAD) aferentă unui credit/depozit;

= rata

dobânzii, stabilită individual de comun acord de instituţia de = rata

dobânzii, stabilită individual de comun acord de instituţia de

credit şi client pentru un credit/depozit;

n = numărul de perioade de plată/capitalizare a dobânzii în

cadrul unui an pentru acel credit/depozit: I pentru plată/capitalizare

anuală, 2 semianuală, 4 trimestrială, 12 lunară etc.

|

|

3.

|

|

= rata

efectivă definită în sens restrâns (REDR) aferentă unui credit/depozit; = rata

efectivă definită în sens restrâns (REDR) aferentă unui credit/depozit;

=

valoarea actuală a creditului/ depozitului acordat/ plasat în una sau mai

multe tranşe; =

valoarea actuală a creditului/ depozitului acordat/ plasat în una sau mai

multe tranşe;

=

valoarea actuală a tuturor angajamentelor =

valoarea actuală a tuturor angajamentelor

(depozite sau credite), altele decât spezele (plăţi sau

rambursări, plăţi în contul dobânzilor) viitoare sau existente, stabilite de

comun acord între instituţia de credit raportoare şi client;

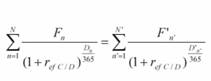

Fn = valoarea tranşei nr.

n pentru un credit/depozit;

Dn - intervalul de timp,

exprimat în zile, dintre prima tranzacţie (în general data acordării primei

tranşe a creditului sau plasării depozitului) şi data tranşei nr. n din acel

credit/ depozit;

N = numărul de tranşe ale creditului/depozitului;

F'n.= valoarea ratei de

capital sau dobândă nr. n rambursate/de rambursat instituţiei de

credit în cazul unui credit sau clientului în cazul unui depozit;

D'n. = intervalul de

timp, exprimat în zile, dintre prima tranzacţie (în general data acordării

primei tranşe a creditului sau plasării depozitului) şi data ratei nr. n (rambursare

de capital sau plată de dobândă) a acelui credit/depozit;

N = numărul de plăţi de capital şi

dobândă asociat creditului/depozitului

|

*) Anexa nr. 1 este reprodusă în facsimil.

|

4.

|

|

= rata

dobânzii aferentă contractelor noi de credit/depozit, calculată agregat la

nivelul instituţiei de credit; = rata

dobânzii aferentă contractelor noi de credit/depozit, calculată agregat la

nivelul instituţiei de credit;

= rata

anualizată a dobânzii (RAD), în cazul contractelor = rata

anualizată a dobânzii (RAD), în cazul contractelor

noi de credit/depozit la care plata/capitalizarea dobânzii se

realizează la intervale regulate de timp mai mici sau egale cu intervalul de

timp între două rambursări succesive de capital;

= rata

efectivă definită în sens restrâns (REDR), în cazul contractelor noi de

credit/depozit la care plata/capitalizarea dobânzii se realizează la

intervale neregulate de timp sau la intervale regulate mai mari decât

intervalul de timp între două rambursări succesive de capital; = rata

efectivă definită în sens restrâns (REDR), în cazul contractelor noi de

credit/depozit la care plata/capitalizarea dobânzii se realizează la

intervale neregulate de timp sau la intervale regulate mai mari decât

intervalul de timp între două rambursări succesive de capital;

=

valoarea contractului nou de credit nr.i/depozit nr.j; =

valoarea contractului nou de credit nr.i/depozit nr.j;

l,m = numărul de contracte noi de

credit, respectiv depozit aferente fiecărei catenorii prezentate în anexele

nr. 4 si 5.

|

|

5.

|

|

= rata

anualizată a dobânzii (RAD) aferentă unui contract nou de credit/depozit; = rata

anualizată a dobânzii (RAD) aferentă unui contract nou de credit/depozit;

= rata

dobânzii, stabilită individual de comun acord de instituţia de credit şi

client pentru un contract nou de credit/depozit; = rata

dobânzii, stabilită individual de comun acord de instituţia de credit şi

client pentru un contract nou de credit/depozit;

n = numărul de perioade de plată/capitalizare a dobânzii în

cadrul unui an pentru contractul nou de credit/depozit: 1 pentru

plată/capitalizare anuală, 2 semianuală, 4 trimestrială, 12 lunară etc.

|

|

6.

|

|

= rata

efectivă definită în sens restrâns (REDR) aferentă unui contract nou de

credit/depozit; = rata

efectivă definită în sens restrâns (REDR) aferentă unui contract nou de

credit/depozit;

=

valoarea actuală a contractului nou de credit/ depozit acordat/plasat în una

sau mai multe tranşe; =

valoarea actuală a contractului nou de credit/ depozit acordat/plasat în una

sau mai multe tranşe;

=

valoarea actuală a tuturor angajamentelor =

valoarea actuală a tuturor angajamentelor

(contracte noi de depozite sau credite), altele decât spezele

(plăţi sau rambursări, plăţi în contul dobânzilor) viitoare sau existente,

stabilite de comun acord între instituţia de credit şi client;

Fn = valoarea tranşei

nr.n pentru un contract nou de credit/depozit;

Dn = intervalul de timp,

exprimat în zile. dintre prima tranzacţie (în general data acordării primei

tranşe a creditului sau plasării depozitului) şi data tranşei nr.n din acel

credit nou/depozit nou;

N = numărul de tranşe ale creditului nou/depozitului nou;

Fn = valoarea ratei de

capital sau dobândă nr. n rambursate/de

rambursat instituţiei de credit în cazul unui contract nou de

credit sau clientului în cazul unui contract nou de depozit;

Dn = intervalul de timp. exprimat în zile, dintre

prima tranzacţie (în general data acordării primei tranşe a creditului sau

plasării depozitului) şi data ratei nr. n (rambursare de capital sau

plată de dobândă) a contractului nou de credit/depozit;

N = nr, de plăţi de capital şi

dobândă asociat contractului nou.

|

|

7.

|

|

DAECC/CL = DAE (dobânda

anuală efectivă) aferentă contractelor noi privind creditele pentru

consum/locuinţe, calculată agregat la nivelul

instituţiei de credit;

DAECC/CL = DAE aferentă

contractului nou privind creditul pentru consum nr.i, respectiv creditul

pentru locuinţe nr.j;

VCC/CL = valoarea

contractului nou aferent creditului pentru consum nr.i /creditului pentru

locuinţe nr.j;

m, p = numărul contractelor noi

privind creditele pentru consum, respectiv creditele pentru locuinţe acordate

gospodăriilor populaţiei.

|

ANEXA Nr. 2

Ratele dobânzii aferente creditelor şi ale dobânzii

aferente depozitelor existente în sold la data de......................

Moneda: RON\EUR\USD

|

Credite/Depozite

|

Scadenţa iniţială

|

Cod rând

|

Societăţi nefinanciare

|

Gospodării ale populaţiei

|

Instituţii fără scop lucrativ în

serviciul gospodăriilor populaţiei

|

|

Rata dobânzii

(%)

|

Soldul la sfârşitul lunii

(unităţi)

|

Rata dobânzii

(%)

|

Soldul la sfârşitul lunii (unităţi)

|

Rata dobânzii

(%)

|

Soldul la sfârşitul lunii (unităţi)

|

|

A

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Credite - total, din care:

|

1

|

|

|

|

|

|

|

|

Credite pentru locuinţe

|

<=1 an

|

2

|

X

|

X

|

|

|

|

|

|

> 1 an şi <=5 ani

|

3

|

X

|

X

|

|

|

|

|

|

> 5 ani

|

4

|

X

|

X

|

|

|

|

|

|

Credite pentru consum

|

<=1 an

|

5

|

X

|

X

|

|

|

|

|

|

> 1 an şi <=5 ani

|

6

|

X

|

X

|

|

|

|

|

|

> 5 ani

|

7

|

X

|

X

|

|

|

|

|

|

Credite pentru dezvoltarea afacerilor

|

<=1 an

|

8

|

X

|

X

|

|

|

X

|

X

|

|

> 1 an şi <=5 ani

|

9

|

X

|

X

|

|

|

X

|

X

|

|

> 5 ani

|

10

|

X

|

X

|

|

|

X

|

X

|

|

Credite pentru alte scopuri

|

<=1 an

|

11

|

X

|

X

|

|

|

|

|

|

> 1 an şi <= ani

|

12

|

X

|

X

|

|

|

|

|

|

> 5 ani

|

13

|

X

|

X

|

|

|

|

|

|

Credite acordate societăţilor nefinanciare

|

<=1 an

|

14

|

|

|

X

|

X

|

X

|

X

|

|

>1 an şi <= 5 ani

|

15

|

|

|

X

|

X

|

X

|

X

|

|

>5 ani

|

16

|

|

|

X

|

X

|

X

|

X

|

|

Depozite la termen - total, din

care:

|

17

|

|

|

|

|

|

|

|

Depozite la termen

|

<= 1 lună

|

18

|

|

|

|

|

|

|

|

> 1 lună şi <= 3 luni

|

19

|

|

|

|

|

|

|

|

> 3 luni şi <=6 luni

|

20

|

|

|

|

|

|

|

|

> 6 luni şi <= 12 luni

|

21

|

|

|

|

|

|

|

|

>1 an şi <= 2 ani

|

22

|

|

|

|

|

|

|

|

>2ani

|

23

|

|

|

|

|

|

|

|

Imprumuturi din operaţiuni repo

|

24

|

|

|

|

|

|

|

ANEXA Nr. 3

Ratele dobânzii aferente depozitelor overnight,

depozitelor rambursabile după notificare, creditelor acordate pe descoperit de

cont (overdrafts), creditelor reînnoibile automat (revolving) şi creanţelor

aferente cărţilor de credit existente în sold la data de ...

Moneda: RON\EUR\USD

|

Credite/depozite

|

Cod rând

|

Societăţi nefinanciare

|

Gospodării ale populaţiei

|

Instituţii fără scop lucrativ în

serviciul gospodăriilor populaţiei

|

|

Rata dobânzii

(%)

|

Soldul la sfârşitul lunii

(unităţi)

|

Rata dobânzii

(%)

|

Soldul la sfârşitul lunii (unităţi)

|

Rata dobânzii

(%)

|

Soldul la sfârşitul lunii (unităţi)

|

|

A

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Depozite overnight - total, din

care:

|

1

|

|

|

|

|

|

|

|

- conturi curente creditoare

|

2

|

|

|

|

|

|

|

|

- depozite la vedere

|

3

|

|

|

|

|

|

|

|

- alte depozite overnight

|

4

|

|

|

|

|

|

|

|

Depozite rambursabile după notificare - total, din care:

|

5

|

|

|

|

|

|

|

|

- depozite rambursabile după notificare la cel mult 3 luni de la

notificare

|

6

|

|

|

|

|

|

|

|

- depozite rambursabile după notificare la mai mult de 3 luni de

la notificare

|

7

|

|

|

|

|

|

|

|

Credite acordate pe descoperit de cont (overdrafts) - total, din care:

|

8

|

|

|

|

|

|

|

|

- credite reînnoibile automat (revolving), acordate pe descoperit

de cont

|

11

|

|

|

|

|

|

|

|

Credite reînnoibile automat (revolving), altele decât creditele acordate pe descoperit de cont

|

12

|

|

|

|

|

|

|

|

Creanţe extinse aferente cărţilor de credit

|

13

|

|

|

|

|

|

|

|

Creanţe de oportunitate aferente cărţilor de credit

|

14

|

X

|

|

X

|

|

X

|

|

Dobânda anuală efectivă aferentă contractelor noi de

credit

Moneda:

RON\EUR\USD - % -

|

Credite

|

Cod rând

|

Dobânda anuală efectivă

|

|

Contracte noi privind creditele pentru consum acordate

gospodăriilor populaţiei

|

9

|

|

|

Contracte noi privind creditele pentru locuinţe acordate

gospodăriilor populaţiei

|

10

|

|

ANEXA Nr. 4

Ratele dobânzii aferente contractelor noi de credit

şi depozit din luna.......

Moneda: RON\EUR\USD

|

Contracte noi de credit/depozit

|

Scadenţa iniţială

|

Perioada iniţială fixă a ratei

dobânzii

|

Cod rând

|

Societăţi nefinanciare

|

Gospodării ale populaţiei

|

Instituţii fără scop lucrativ în

serviciul gospodăriilor populaţiei

|

|

Rata dobânzii

(%)

|

Valoare (unităţi)

|

Rata dobânzii

(%)

|

Valoare (unităţi)

|

Rata dobânzii

(%)

|

Valoare (unităţi)

|

|

A

|

B

|

C

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Contracte noi de credit - total, din

care:

|

1

|

|

|

|

|

|

|

|

Credite pentru locuinţe

|

<1 an

|

rata dobânzii variabilă

|

2

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă <= 1 an

|

3

|

X

|

X

|

|

|

|

|

|

>1 an şi <=5ani

|

rata dobânzii variabilă

|

4

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă <= 1 an

|

5

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă > 1 şi <= 5 ani

|

6

|

X

|

X

|

|

|

|

|

|

> 5 ani şi <= 10 ani

|

rata dobânzii variabilă

|

7

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă <= 1 an

|

8

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă > 1 şi <= 5 ani

|

9

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă > 5 şi <= 10 ani

|

10

|

X

|

X

|

|

|

|

|

|

A

|

B

|

c

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

|

|

> 10 ani

|

rata dobânzii variabilă

|

11

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă <= 1 an

|

12

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă > 1 şi <= 5 ani

|

13

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă > 5 şi <= 10 ani

|

14

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă > 10 ani

|

15

|

X

|

X

|

|

|

|

|

|

Credite pentru consum

|

<=1 an

|

rata dobânzii variabilă

|

16

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă <= 1 an

|

17

|

X

|

X

|

|

|

|

|

|

> 1 an şi <= 5 ani

|

rata dobânzii variabilă

|

18

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă <= 1 an

|

19

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă > 1 şi <= 5 ani

|

20

|

X

|

X

|

|

|

|

|

|

> 5 ani

|

rata dobânzii variabilă

|

21

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă <= 1 an

|

22

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă >1 şi <= 5 ani

|

23

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă > 5 ani

|

24

|

X

|

X

|

|

|

|

|

|

Credite pentru

dezvoltarea

afacerilor

|

<=1 an

|

rata dobânzii variabilă

|

25

|

X

|

X

|

|

|

X

|

X

|

|

perioada iniţială fixă <= 1 an

|

26

|

X

|

X

|

|

|

X

|

X

|

|

> 1 an şi <= 5 ani

|

rata dobânzii variabilă

|

27

|

X

|

X

|

|

|

X

|

X

|

|

perioada iniţială fixă <= 1 an

|

28

|

X

|

X

|

|

|

X

|

X

|

|

perioada iniţială fixă > 1 şi <= 5 ani

|

29

|

X

|

X

|

|

|

X

|

X

|

|

> 5 ani

|

rata dobânzii variabilă

|

30

|

X

|

X

|

|

|

X

|

X

|

|

perioada iniţială fixă <= 1 an

|

31

|

X

|

X

|

|

|

X

|

X

|

|

perioada iniţială fixă > 1 şi <= 5 ani

|

32

|

X

|

X

|

|

|

X

|

X

|

|

perioada iniţială fixă > 5 ani

|

33

|

X

|

X

|

|

|

X

|

X

|

|

Credite pentru alte scopuri

|

<=1 an

|

rata dobânzii variabilă

|

34

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă <= 1 an

|

35

|

X

|

X

|

|

|

|

|

|

> 1 an şi <= 5 ani

|

rata dobânzii variabilă

|

36

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă <= 1 an

|

37

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă >1 şi <= 5 ani

|

38

|

X

|

X

|

|

|

|

|

|

> 5 ani

|

rata dobânzii variabilă

|

39

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă <= 1 an

|

40

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă >1 şi <= 5 ani

|

41

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă > 5 ani

|

42

|

X

|

X

|

|

|

|

|

|

Credite cu valoarea < 0,25 milioane echivalent euro

|

<=1 an

|

rata dobânzii variabilă sau perioada iniţială fixă <= 3 luni

|

69

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 3 luni şi <= 1 an

|

70

|

|

|

X

|

X

|

X

|

X

|

|

> 1 an şi <= 5 ani

|

rata dobânzii variabilă sau perioada iniţială fixă < 3 luni

|

71

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 3 luni şi <= 1 an

|

72

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă >1 şi <= 3 ani

|

73

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă >3 şi <= 5 ani

|

74

|

|

|

X

|

X

|

X

|

X

|

|

> 5 ani

|

rata dobânzii variabilă sau perioada iniţială fixă <= 3 luni

|

75

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 3 luni şi <= 1 an

|

76

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 1 şi <= 3 ani

|

77

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă >3 şi <= 5 ani

|

78

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 5 şi <= 10 ani

|

79

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 10 ani

|

80

|

|

|

X

|

X

|

X

|

X

|

|

A

|

B

|

c

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Credite cu valoarea > 0,25 milioane echivalent euro si <= 1

milion echivalent euro

|

<=1 an

|

rata dobânzii variabilă sau perioada iniţială fixă <= 3 luni

|

81

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 3 luni şi <= 1 an

|

82

|

|

|

X

|

X

|

X

|

X

|

|

> 1 an şi <= 5 ani

|

rata dobânzii variabilă sau perioada iniţială fixă <= 3 luni

|

83

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 3 luni şi <= 1 an

|

84

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 1 şi < 3 ani

|

85

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 3 şi <= 5 ani

|

86

|

|

|

X

|

X

|

X

|

X

|

|

> 5 ani

|

rata dobânzii variabilă sau perioada iniţială fixă <= 3 luni

|

87

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 3 luni şi <= 1 an

|

88

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 1 şi <= 3 ani

|

89

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 3 şi <= 5 ani

|

90

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 5 şi <= 10 ani

|

91

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 10 ani

|

92

|

|

|

X

|

X

|

X

|

X

|

|

Credite cu valoare > 1 milion echivalent euro

|

<=1 an

|

rata dobânzii variabilă sau perioada iniţială fixă <= 3 luni

|

93

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 3 luni şi <= 1 an

|

94

|

|

|

X

|

X

|

X

|

X

|

|

> 1an şi <= 5 ani

|

rata dobânzii variabilă sau perioada iniţială fixă <= 3 luni

|

95

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 3 luni şi <= 1 an

|

96

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 1 şi <= 3 ani

|

97

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 3 şi <= 5 ani

|

98

|

|

|

X

|

X

|

X

|

X

|

|

> 5 ani

|

rata dobânzii variabilă sau perioada iniţială fixă <= 3 luni

|

99

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 3 luni şi <= 1 an

|

100

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 1 şi <= 3 ani

|

101

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 3 şi <= 5 ani

|

102

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 5 şi <= 10 ani

|

103

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 10 ani

|

104

|

|

|

X

|

X

|

X

|

X

|

|

A

|

B

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Contracte noi de depozite la termen - total, din care:

|

61

|

|

|

|

|

|

|

|

Depozite la termen

|

scadenţa iniţială <= 1 lună

|

62

|

|

|

|

|

|

|

|

scadenţa iniţială > 1 lună şi <= 3 luni

|

63

|

|

|

|

|

|

|

|

scadenţa iniţială > 3 luni şi <= 6 luni

|

64

|

|

|

|

|

|

|

|

scadenţa iniţială > 6 luni şi <= 12 luni

|

65

|

|

|

|

|

|

|

|

scadenţa iniţială > 1 an şi <= 2 ani

|

66

|

|

|

|

|

|

|

|

scadenţa iniţială > 2 ani

|

67

|

|

|

|

|

|

|

|

Contracte noi privind operaţiunile repo

|

68

|

|

|

|

|

|

|

ANEXA Nr. 5

Ratele dobânzii aferente contractelor noi de credit

cu garanţii reale şi/sau garanţii personale luna...............................

Moneda: RON \ EUR\ USD

|

Credite noi

|

Scadenţa iniţială

|

Perioada iniţială fixă a ratei

dobânzii

|

Cod rând

|

Societăţi nefinanciare

|

Gospodăriile populaţiei

|

Instituţii fără scop lucrativ în

serviciul gospodăriilor

populaţiei

|

|

Rata dobânzii

(%)

|

Valoare (unităţi)

|

Rata dobânzii

(%)

|

Valoare (unităţi)

|

Rata dobânzii

(%)

|

Valoare (unităţi)

|

|

A

|

B

|

C

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Contracte noi de credit - total, din

care:

|

1

|

|

|

|

|

|

|

|

Credite pentru locuinţe

|

<=1 an

|

rata dobânzii variabilă

|

2

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă <= 1 an

|

3

|

X

|

X

|

|

|

|

|

|

> 1 an şi <= 5 ani

|

rata dobânzii variabilă

|

4

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă <= 1 an

|

5

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă > 1 şi <= 5 ani

|

6

|

X

|

X

|

|

|

|

|

|

> 5 ani şi <= 10 ani

|

rata dobânzii variabilă

|

7

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă <= 1 an

|

8

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă > 1 şi <= 5 ani

|

9

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă > 5 şi <= 10 ani

|

10

|

X

|

X

|

|

|

|

|

|

> 10 ani

|

rata dobânzii variabilă

|

11

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă <= 1 an

|

12

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă > 1 şi <= 5 ani

|

13

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă > 5 şi <= 10 ani

|

14

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă > 10 ani

|

15

|

X

|

X

|

|

|

|

|

|

Credite pentru consum

|

<=1 an

|

rata dobânzii variabilă

|

16

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă <= 1 an

|

17

|

X

|

X

|

|

|

|

|

|

> 1 an şi <= 5 ani

|

rata dobânzii variabilă

|

18

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă <= 1 an

|

19

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă > 1 şi <= 5 ani

|

20

|

X

|

X

|

|

|

|

|

|

> 5 ani

|

rata dobânzii variabilă

|

21

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă <= 1 an

|

22

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă > 1 şi <= 5 ani

|

23

|

X

|

X

|

|

|

|

|

|

perioada iniţială fixă > 5 ani

|

24

|

X

|

X

|

|

|

|

|

|

Credite cu valoarea < 0,25 milioane echivalent euro

|

<=1 an

|

rata dobânzii variabilă sau perioada iniţială fixă <= 3 luni

|

25

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 3 luni şi <= 1 an

|

26

|

|

|

X

|

X

|

X

|

X

|

|

> 1 an şi <= 5 ani

|

rata dobânzii variabilă sau perioada iniţială fixă < 3 luni

|

27

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 3 luni şi <= 1 an

|

28

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 1 şi <= 3 ani

|

29

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 3 şi <= 5 ani

|

30

|

|

|

X

|

X

|

X

|

X

|

|

A

|

B

|

c

|

0

|

1

|

2

|

3

|

4

|

5

|

6

|

|

|

> 5 ani

|

rata dobânzii variabilă sau perioada iniţială fixă <= 3 luni

|

31

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 3 luni şi <= 1 an

|

32

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 1 şi <= 3 ani

|

33

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 3 şi <= 5 ani

|

34

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 5 şi <= 10 ani

|

35

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 10 ani

|

36

|

|

|

X

|

X

|

X

|

X

|

|

Credite cu valoarea > 0,25 milioane echivalent euro si < 1

milion echivalent euro

|

<=1 an

|

rata dobânzii variabilă sau perioada iniţială fixă < 3 luni

|

37

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 3 luni şi <= 1 an

|

38

|

|

|

X

|

X

|

X

|

X

|

|

> 1 an şi <= 5 ani

|

rata dobânzii variabilă sau perioada iniţială fixă < 3 luni

|

39

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 3 luni şi <= 1 an

|

40

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 1 şi <= 3 ani

|

41

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 3 şi <= 5 ani

|

42

|

|

|

X

|

X

|

X

|

X

|

|

> 5 ani

|

rata dobânzii variabilă sau perioada iniţială fixă < 3 luni

|

43

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 3 luni şi <= 1 an

|

44

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 1 şi <= 3 ani

|

45

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 3 şi <= 5 ani

|

46

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 5 şi <= 10 ani

|

47

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 10 ani

|

48

|

|

|

X

|

X

|

X

|

X

|

|

Credite cu valoare > 1 milion echivalent euro

|

<=1 an

|

rata dobânzii variabilă sau perioada iniţială fixă <= 3 luni

|

49

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 3 luni şi <= 1 an

|

50

|

|

|

X

|

X

|

X

|

X

|

|

> 1 an şi <= 5 ani

|

rata dobânzii variabilă sau perioada iniţială fixă <= 3 luni

|

51

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 3 luni şi <= 1 an

|

52

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 1 şi <= 3 ani

|

53

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă >3 şi <= 5 ani

|

54

|

|

|

X

|

X

|

X

|

X

|

|

> 5 ani

|

rata dobânzii variabilă sau perioada iniţială fixă <= 3 luni

|

55

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 3 luni şi <= 1 an

|

56

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 1 şi <= 3 ani

|

57

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 3 şi <= 5 ani

|

58

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 5 şi <= 10 ani

|

59

|

|

|

X

|

X

|

X

|

X

|

|

perioada iniţială fixă > 10 ani

|

60

|

|

|

X

|

X

|

X

|

X

|