În temeiul art. 12 alin. (3) din Hotărârea Guvernului nr. 109/2009 privind organizarea şi funcţionarea Agenţiei Naţionale de Administrare Fiscală, cu modificările şi completările ulterioare, şi al art. 1563 alin. (11) şi (12) din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, al art. II alin. (2) din Ordonanţa Guvernului nr. 15/2012 pentru modificarea şi completarea Legii nr. 571/2003 privind Codul fiscal, precum şi al art. 228 alin. (2) din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată, cu modificările şi completările ulterioare,preşedintele Agenţiei Naţionale de Administrare Fiscală emite următorul ordin: Articolul 1Se aprobă modelul şi conţinutul formularului (097) „Notificare privind aplicarea/încetarea aplicării sistemului TVA la încasare“, cod: 14.13.01.10.11/s.i., prevăzut în anexa nr. 1. Articolul 2Instrucţiunile de completare a formularului de la art. 1 sunt prevăzute în anexa nr. 2. Articolul 3Caracteristicile de tipărire, modul de difuzare, de utilizare şi de arhivare a formularului de la art. 1 sunt prevăzute în anexa nr. 3. Articolul 4Anexele nr. 1-3 fac parte integrantă din prezentul ordin. Articolul 5Referirile la Codul fiscal din cuprinsul prezentului ordin reprezintă trimiteri la titlul VI „Taxa pe valoarea adăugată“ al Legii nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, iar referirile la Codul de procedură fiscală reprezintă trimiteri la Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată, cu modificările şi completările ulterioare. Articolul 6Prezentul ordin se publică în Monitorul Oficial al României, Partea I. Articolul 7Direcţia generală proceduri pentru administrarea veniturilor, Direcţia generală de tehnologia informaţiei şi Direcţia generală de administrare a marilor contribuabili, precum şi direcţiile generale ale finanţelor publice judeţene şi a municipiului Bucureşti vor lua măsuri pentru ducerea la îndeplinire a prevederilor prezentului ordin. p. Preşedintele Agenţiei Naţionale de Administrare Fiscală, Constantin Mihail

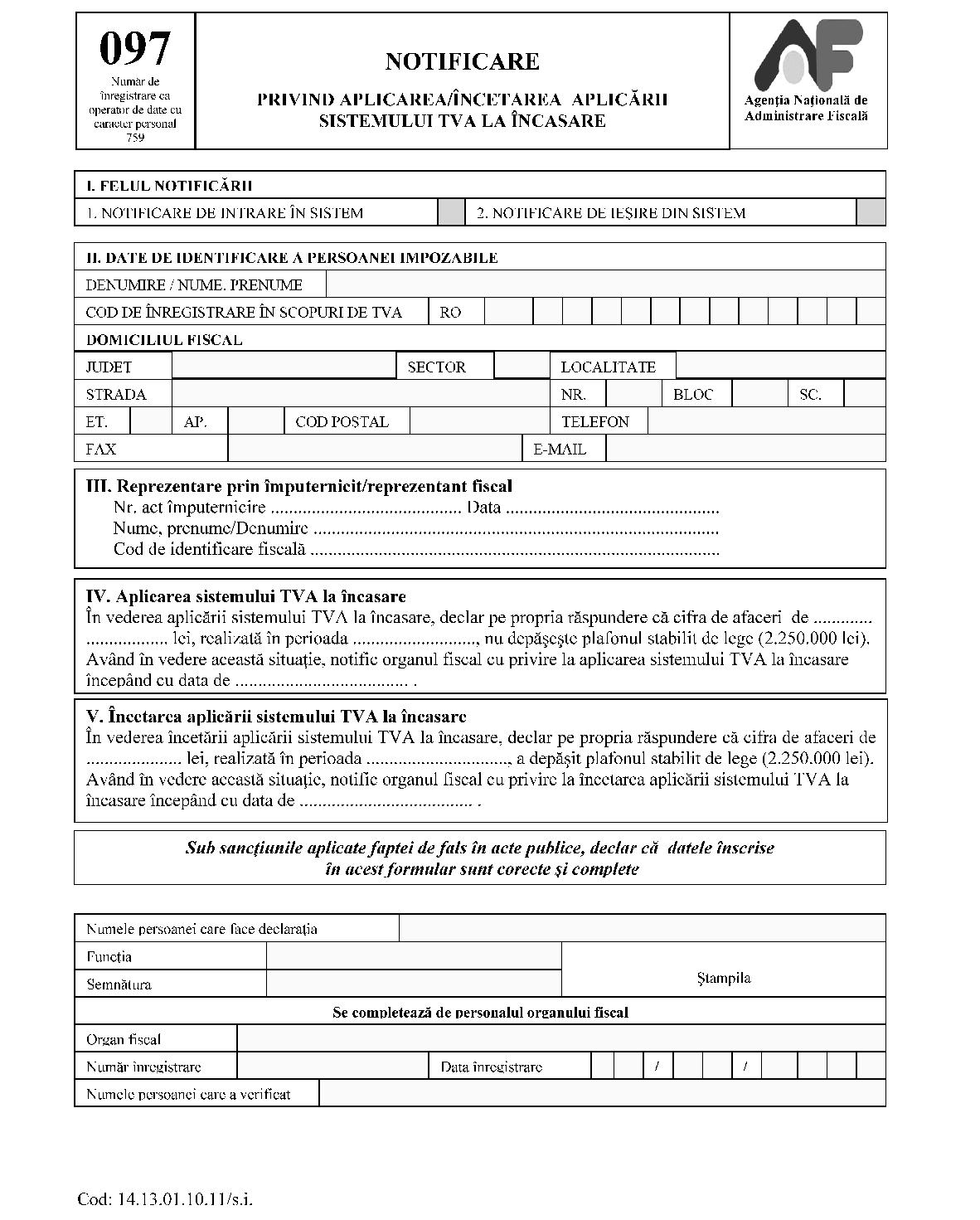

ANEXA Nr. 1*) *) Anexa nr. 1 este reprodusă în facsimil.  ANEXA Nr. 2Instrucţiuni de completare a formularului (097) „Notificare privind aplicarea/încetarea aplicării sistemului TVA la încasare“ Formularul (097) „Notificare privind aplicarea/încetarea aplicării sistemului TVA la încasare“ se completează de persoanele impozabile înregistrate în scopuri de TVA, conform art. 153 din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, denumită în continuare Codul fiscal, care au obligaţia să notifice organele fiscale cu privire la aplicarea sistemului TVA la încasare sau cu privire la încetarea aplicării acestui sistem, în condiţiile prevăzute de art. 1563 alin. (11) şi (12) din Codul fiscal. Formularul (097) „Notificare privind aplicarea/încetarea aplicării sistemului TVA la încasare“ se utilizează şi în situaţia prevăzută de art. II alin. (2) din Ordonanţa Guvernului nr. 15/2012 pentru modificarea şi completarea Legii nr. 571/2003 privind Codul fiscal, respectiv pentru solicitările de aplicare a sistemului TVA la încasare începând cu data de 1 ianuarie 2013. În vederea aplicării sistemului TVA la încasare, formularul (097) „Notificare privind aplicarea/încetarea aplicării sistemului TVA la încasare“ nu se depune de: a)persoanele impozabile care se înregistrează în scopuri de TVA începând cu 1 ianuarie 2013, aceste persoane fiind înregistrate, din oficiu de organele fiscale, în Registrul persoanelor impozabile care aplică sistemul TVA la încasare cu data înregistrării acestora în scopuri de TVA; b)persoanele impozabile a căror cifră de afaceri, calculată potrivit dispoziţiilor art. 1342 alin. (3) lit. a) din Codul fiscal, din perioada 1 octombrie 2011-30 septembrie 2012, depăşeşte plafonul de 2.250.000 lei; c)persoanele impozabile care au aplicat sistemul TVA la încasare în anul precedent şi care continuă aplicarea sistemului ca urmare a faptului că cifra de afaceri nu a depăşit în anul calendaristic precedent plafonul de 2.250.000 lei.Formularul (097) „Notificare privind aplicarea/încetarea aplicării sistemului TVA la încasare“ se depune la organul fiscal competent, la termenele prevăzut de lege: a)pentru intrarea în sistem;– până pe 25 octombrie 2012, inclusiv - persoanele impozabile care, în perioada 1 octombrie 2011-30 septembrie 2012, inclusiv, au realizat o cifră de afaceri care nu depăşeşte plafonul de 2.250.000 lei;

ANEXA Nr. 2Instrucţiuni de completare a formularului (097) „Notificare privind aplicarea/încetarea aplicării sistemului TVA la încasare“ Formularul (097) „Notificare privind aplicarea/încetarea aplicării sistemului TVA la încasare“ se completează de persoanele impozabile înregistrate în scopuri de TVA, conform art. 153 din Legea nr. 571/2003 privind Codul fiscal, cu modificările şi completările ulterioare, denumită în continuare Codul fiscal, care au obligaţia să notifice organele fiscale cu privire la aplicarea sistemului TVA la încasare sau cu privire la încetarea aplicării acestui sistem, în condiţiile prevăzute de art. 1563 alin. (11) şi (12) din Codul fiscal. Formularul (097) „Notificare privind aplicarea/încetarea aplicării sistemului TVA la încasare“ se utilizează şi în situaţia prevăzută de art. II alin. (2) din Ordonanţa Guvernului nr. 15/2012 pentru modificarea şi completarea Legii nr. 571/2003 privind Codul fiscal, respectiv pentru solicitările de aplicare a sistemului TVA la încasare începând cu data de 1 ianuarie 2013. În vederea aplicării sistemului TVA la încasare, formularul (097) „Notificare privind aplicarea/încetarea aplicării sistemului TVA la încasare“ nu se depune de: a)persoanele impozabile care se înregistrează în scopuri de TVA începând cu 1 ianuarie 2013, aceste persoane fiind înregistrate, din oficiu de organele fiscale, în Registrul persoanelor impozabile care aplică sistemul TVA la încasare cu data înregistrării acestora în scopuri de TVA; b)persoanele impozabile a căror cifră de afaceri, calculată potrivit dispoziţiilor art. 1342 alin. (3) lit. a) din Codul fiscal, din perioada 1 octombrie 2011-30 septembrie 2012, depăşeşte plafonul de 2.250.000 lei; c)persoanele impozabile care au aplicat sistemul TVA la încasare în anul precedent şi care continuă aplicarea sistemului ca urmare a faptului că cifra de afaceri nu a depăşit în anul calendaristic precedent plafonul de 2.250.000 lei.Formularul (097) „Notificare privind aplicarea/încetarea aplicării sistemului TVA la încasare“ se depune la organul fiscal competent, la termenele prevăzut de lege: a)pentru intrarea în sistem;– până pe 25 octombrie 2012, inclusiv - persoanele impozabile care, în perioada 1 octombrie 2011-30 septembrie 2012, inclusiv, au realizat o cifră de afaceri care nu depăşeşte plafonul de 2.250.000 lei;

– până pe 25 ianuarie 2013, inclusiv - persoanele impozabile care se înregistrează în scopuri de TVA în perioada 1 octombrie 2012-31 decembrie 2012 şi a căror cifră de afaceri realizată nu depăşeşte plafonul de 2.250.000 lei în perioada în care au fost înregistrate în scopuri de TVA conform art. 153 din Codul fiscal;

– până pe 25 ianuarie, inclusiv - persoanele impozabile care în anul precedent au realizat o cifră de afaceri care nu depăşeşte plafonul de 2.250.000 lei şi nu au aplicat sistemul TVA la încasare în anul precedent; b)pentru ieşirea din sistem - până la data de 25 inclusiv a lunii următoare perioadei fiscale în care persoana impozabilă a depăşit plafonul.Formularul se completează înscriindu-se cu majuscule, citeţ, corect şi complet, toate datele prevăzute de acesta. Formularul se întocmeşte în două exemplare, din care:

– un exemplar, semnat şi ştampilat conform legii, se depune la registratura organului fiscal competent sau se comunică prin poştă, cu confirmare de primire;

– un exemplar se păstrează de către persoana impozabilă.Completarea formularului se face astfel: Secţiunea „I. Felul notificării“ Se marchează cu „X“ pct. 1 sau 2, după caz. Secţiunea „II. Date de identificare a persoanei impozabile“ Caseta „Denumire/Nume, prenume“ se completează cu denumirea persoanei juridice, a asociaţiei sau a entităţii fără personalitate juridică ori cu numele şi prenumele persoanei fizice, după caz, stabilite în România. Caseta „Cod de înregistrare în scopuri de TVA“ se completează cu codul de înregistrare în scopuri de TVA atribuit potrivit art. 153 din Codul fiscal, înscris în certificatul de înregistrare în scopuri de TVA al persoanei impozabile care are obligaţia de a notifica organul fiscal. Înscrierea cifrelor în casetă se face cu aliniere la dreapta. Caseta „Domiciliul fiscal“ se completează cu datele privind adresa domiciliului fiscal al persoanei impozabile. Secţiunea „III. Reprezentare prin împuternicit/reprezentant fiscal“ se completează de către împuternicitul desemnat potrivit art. 18 din Ordonanţa Guvernului nr. 92/2003 privind Codul de procedură fiscală, republicată, cu modificările şi completările ulterioare, denumită în continuare Codul de procedură fiscală, şi se înscrie numărul şi data cu care împuternicitul a înregistrat actul de împuternicire, în formă autentică şi în condiţiile prevăzute de lege, la organul fiscal sau de către reprezentantul fiscal desemnat în condiţiile legii. Caseta „Nume, prenume/Denumire“ se completează cu datele privind numele şi prenumele sau denumirea împuternicitului/reprezentantului fiscal. Caseta „Cod de identificare fiscală“ se completează cu codul de identificare fiscală atribuit împuternicitului/reprezentantului fiscal. Secţiunea „IV. Aplicarea sistemului TVA la încasare“ se completează de către persoana impozabilă care trebuie să aplice sistemul TVA la încasare, potrivit prevederilor legale, şi care are obligaţia să notifice organului fiscal faptul că cifra de afaceri realizată, calculată potrivit dispoziţiilor art. 1342 alin. (3) lit. a) din Codul fiscal, nu depăşeşte plafonul de 2.250.000 lei, după cum urmează: a)persoana impozabilă a cărei cifră de afaceri din perioada 1 octombrie 2011-30 septembrie 2012 inclusiv nu depăşeşte plafonul de 2.250.000 lei aplică sistemul TVA la încasare începând cu data de 1 ianuarie 2013, potrivit dispoziţiilor art. II alin. (2) din Ordonanţa Guvernului nr. 15/2012. Notificarea se depune, în această situaţie, până la data de 25 octombrie 2012, inclusiv; b)persoana impozabilă înregistrată în scopuri de TVA, conform art. 153 alin. (1) din Codul fiscal, în perioada 1 octombrie 2012-31 decembrie 2012, a cărei cifră de afaceri de la momentul înregistrării în scopuri de TVA până la sfârşitul anului 2012 nu depăşeşte plafonul de 2.250.000 lei, aplică sistemul TVA la încasare începând cu prima zi a celei de-a doua perioade fiscale din anul 2013. Notificarea se depune, în această situaţie, până la data de 25 ianuarie 2013, inclusiv; c)persoana impozabilă înregistrată în scopuri de TVA, conform art. 153 alin. (91) din Codul fiscal, în perioada 1 octombrie 2012-31 decembrie 2012, a cărei cifră de afaceri, realizată în cursul anului 2012 în perioada în care a fost înregistrată în scopuri de TVA conform art. 153 din Codul fiscal, nu depăşeşte plafonul de 2.250.000 lei, aplică sistemul TVA la încasare începând cu prima zi a celei de-a doua perioade fiscale din anul 2013. Notificarea se depune, în această situaţie, până la data de 25 ianuarie 2013, inclusiv; d)persoana impozabilă a cărei cifră de afaceri realizată în anul calendaristic precedent nu depăşeşte plafonul de 2.250.000 lei, aplică sistemul TVA la încasare începând cu prima zi a celei de-a doua perioade fiscale din anul următor celui în care nu a depăşit plafonul, potrivit dispoziţiilor art. 1342 alin. (3) lit. a) din Codul fiscal. Notificarea se depune, în această situaţie, până la data de 25 ianuarie inclusiv, potrivit art. 1563 alin. (11) din Codul fiscal. Persoanele impozabile care aplică sistemul TVA la încasare începând cu data de 1 ianuarie 2013, întrucât cifra de afaceri din perioada 1 octombrie 2011-30 septembrie 2012 nu depăşeşte plafonul, nu aplică pentru anul 2013 prevederile referitoare la plafonul cifrei de afaceri din anul precedent, respectiv nu iau în considerare operaţiunile realizate după data de 1 octombrie 2012 pentru determinarea plafonului pentru anul 2012, aceste persoane fiind obligate să depună notificarea în condiţiile lit. a). Secţiunea „V. Încetarea aplicării sistemului TVA la încasare“ se completează de către persoana impozabilă care aplică sistemul TVA la încasare şi a cărei cifră de afaceri, calculată potrivit dispoziţiilor art. 1342 alin. (3) lit. a) din Codul fiscal, depăşeşte în cursul anului calendaristic curent plafonul de 2.250.000 lei. Notificarea se depune până la data de 25 inclusiv a lunii următoare perioadei fiscale în care a depăşit plafonul, potrivit art. 1563 alin. (12) din Codul fiscal. Persoana impozabilă aplică sistemul până la sfârşitul perioadei fiscale următoare celei în care plafonul a fost depăşit. ANEXA Nr. 3Caracteristicile de tipărire, modul de difuzare, de utilizare şi de arhivare a formularului (097) „Notificare privind aplicarea/încetarea aplicării sistemului TVA la încasare“ 1. Denumire: (097) „Notificare privind aplicarea/încetarea aplicării sistemului TVA la încasare“ 2. Cod: 14.13.01.10.11/s.i. 3. Format: A4/t1 4. Caracteristici de tipărire: – pe o singură faţă;

– se poate utiliza echipament informatic pentru editare.5. U.M.: set (o filă) 6. Se difuzează: gratuit. 7. Se utilizează: pentru intrarea/ieşirea în/din sistemul TVA la încasare. Se utilizează şi în situaţia prevăzută la art. II alin. (2) din Ordonanţa Guvernului nr. 15/2012 pentru modificarea şi completarea Legii nr. 571/2003 privind Codul fiscal. 8. Se întocmeşte în două exemplare, de persoana impozabilă înregistrată în scopuri de TVA potrivit art. 153 din Legea nr. 571/2003 privind Codul fiscal sau de împuternicitul/reprezentantul fiscal. 9. Circulă: – originalul la organul fiscal;

– copia la persoana impozabilă.10. Se arhivează: la dosarul fiscal al persoanei impozabile.