În temeiul art. 11 alin. (3) din Hotărârea Guvernului nr. 520/2013 privind organizarea şi funcţionarea Agenţiei Naţionale de Administrare Fiscală, cu modificările şi completările ulterioare, având în vedere dispoziţiile art. 3151 din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, ale art. 342 alin. (1) din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare, precum şi ale art. V din Ordonanţa de urgenţă a Guvernului nr. 84/2016 pentru modificarea şi completarea unor acte normative din domeniul financiar-fiscal,preşedintele Agenţiei Naţionale de Administrare Fiscală emite următorul ordin: Articolul ISe aprobă modelul, conţinutul şi instrucţiunile de completare ale formularului (087) „Notificare privind aplicarea/încetarea aplicării regimului special pentru agricultori", cod: 14.13.07.60/r.a., prevăzut în anexa nr. 1. Articolul IIOrdinul preşedintelui Agenţiei Naţionale de Administrare Fiscală nr. 631/2016 pentru aprobarea modelului şi conţinutului unor formulare de înregistrare/anulare a înregistrării în scopuri de taxă pe valoarea adăugată, publicat în Monitorul Oficial al României, Partea I, nr. 131 din 19 februarie 2016, se modifică după cum urmează: 1. Articolul 2 se modifică şi va avea următorul cuprins: Articolul 2Se aprobă modelul şi conţinutul formularului «Decizie privind anularea înregistrării în scopuri de TVA, în vederea aplicării regimului de scutire prevăzut la art. 310 din Codul fiscal sau a regimului special pentru agricultori prevăzut la art. 3151 din Codul fiscal», cod 14.13.02.60/096, prevăzut în anexa nr. 5. 2. Anexa nr. 5 se modifică şi se înlocuieşte cu anexa nr. 2 la prezentul ordin. 3. În anexa nr. 6, denumirea secţiunii a V-a se modifică şi va avea următorul cuprins: V. Decizie privind anularea înregistrării în scopuri de TVA, în vederea aplicării regimului de scutire prevăzut la art. 310 din Codul fiscal sau a regimului special pentru agricultori prevăzut la art. 3151 din Codul fiscal 4. În anexa nr. 6, la secţiunea a V-a, punctul 1 se modifică şi va avea următorul cuprins: 1. Denumire: «Decizie privind anularea înregistrării în scopuri de TVA, în vederea aplicării regimului de scutire prevăzut la art. 310 din Codul fiscal sau a regimului special pentru agricultori prevăzut la art. 3151 din Codul fiscal 5. În anexa nr. 6, la secţiunea V, punctul 7 se modifică şi va avea următorul cuprins: 7. Se utilizează pentru anularea înregistrării în scopuri de TVA în condiţiile art. 310 alin. (7) din Codul fiscal sau pentru anularea înregistrării în scopuri de TVA în vederea aplicării regimului special pentru agricultori prevăzut la art. 3151 din Codul fiscal. Articolul IIIAnexele nr. 1 şi 2 fac parte integrantă din prezentul ordin. Articolul IVPrezentul ordin se publică în Monitorul Oficial al României, Partea I. Articolul VDirecţia generală proceduri pentru administrarea veniturilor, Direcţia generală de tehnologia informaţiei, Direcţia generală de administrare a marilor contribuabili, precum şi direcţiile generale regionale ale finanţelor publice şi unităţile fiscale subordonate acestora vor lua măsuri pentru ducerea la îndeplinire a prevederilor prezentului ordin. Preşedintele Agenţiei Naţionale de Administrare Fiscală, Eugen-Dragoş Doroş ANEXA Nr. 1*)

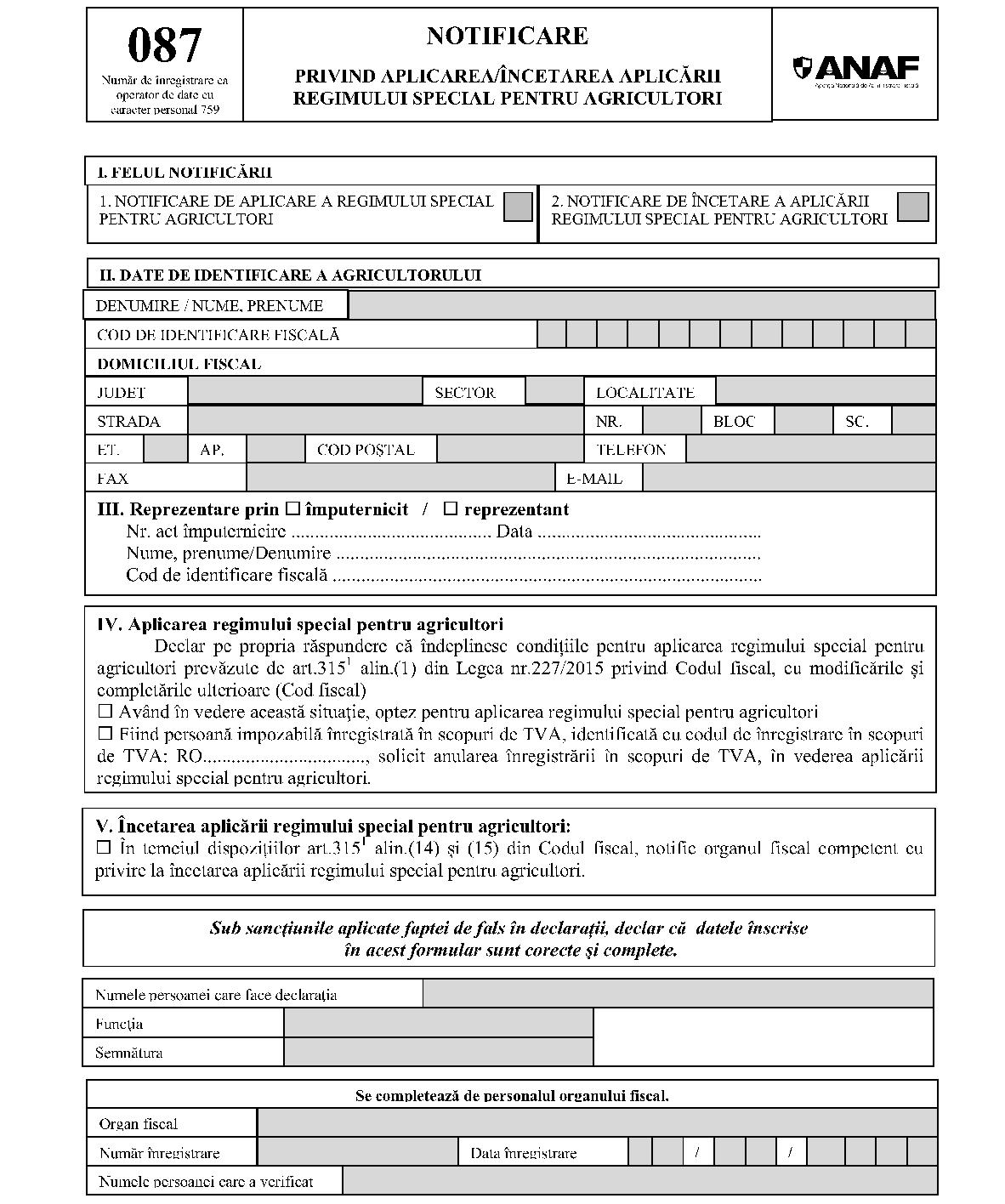

*) Formularul prevăzut în anexa nr. 1 este reprodus în facsimil. Instrucţiuni de completare a formularului (087) Notificare privind aplicarea/încetarea aplicării regimului special pentru agricultori Formularul „Notificare privind aplicarea/încetarea aplicării regimului special pentru agricultori (087)" se completează de persoanele fizice, persoanele fizice autorizate, întreprinderile individuale sau întreprinderile familiale, cu sediul activităţii economice în România, care realizează activităţi de producţie agricolă sau de servicii agricole aşa cum sunt prevăzute la art. 3151 alin. (1) lit. c) şi d) din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, (Codul fiscal) şi care nu realizează alte activităţi economice sau realizează şi alte activităţi economice a căror cifră de afaceri anuală este inferioară plafonului de scutire prevăzut la art. 310 din Codul fiscal, denumite în continuare agricultori. Formularul „Notificare privind aplicarea/încetarea aplicării regimului special pentru agricultori (087)" se depune la organul fiscal competent: a)pentru aplicarea regimului special, de către persoanele impozabile înregistrate în scopuri de TVA conform art. 316 din Codul fiscal, între data de 1 şi 10 a fiecărei luni următoare perioadei fiscale aplicate de persoana impozabilă; b)pentru aplicarea regimului special, de către alte persoane decât cele prevăzute la lit. a), care optează pentru aplicarea acestui regim; c)pentru încetarea aplicării regimului special pentru agricultori, de către agricultorii care optează pentru aplicarea regimului normal de taxă. Formularul se completează înscriindu-se cu majuscule, citeţ, corect şi complet toate datele prevăzute de acesta. Formularul se întocmeşte în două exemplare, din care: – un exemplar, semnat conform legii, se depune la registratura organului fiscal competent sau se comunică prin poştă, cu confirmare de primire; – un exemplar se păstrează de către agricultor.Completarea formularului se face astfel: Secţiunea I „Felul notificării" Se marchează cu „X" pct. 1 sau 2, după caz. Secţiunea II „Date de identificare a agricultoruluiˮ Caseta „Denumire/Nume, prenume" se completează cu denumirea agricultorului cu sediul activităţii economice în România. Caseta „Cod de identificare fiscalăˮ se completează cu codul de identificare fiscală atribuit potrivit Codului de procedură fiscală, înscris în certificatul de înregistrare fiscală, sau cu codul numeric personal, după caz. Înscrierea cifrelor în casetă se face cu aliniere la dreapta. Caseta „Domiciliul fiscal" se completează cu datele privind adresa domiciliului fiscal al agricultorului. Secţiunea III „Reprezentare prin împuternicit/reprezentant" se completează de către împuternicitul desemnat potrivit art. 18 din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare, înscriindu-se numărul şi data cu care împuternicitul a înregistrat actul de împuternicire, în original sau în copie legalizată, la organul fiscal, sau de către reprezentantul desemnat în condiţiile legii. Caseta „Nume, prenume/Denumire" se completează cu datele privind numele şi prenumele sau denumirea împuternicitului/reprezentantului. Caseta „Cod de identificare fiscală" se completează cu codul de identificare fiscală atribuit împuternicitului/reprezentantului. Secţiunea IV „Aplicarea regimului special pentru agricultori" se completează de către agricultorul care optează să aplice regimul special, potrivit prevederilor legale. Persoanele impozabile înregistrate în scopuri de TVA conform art. 316 din Codul fiscal, care optează pentru aplicarea regimului special pentru agricultori, solicită, prin bifarea căsuţei corespunzătoare, scoaterea din evidenţa persoanelor înregistrate în scopuri de TVA, în temeiul art. 3151 alin. (16) din Codul fiscal sau în temeiul art. V din Ordonanţa de urgenţă a Guvernului nr. 84/2016 pentru modificarea şi completarea unor acte normative din domeniul financiar-fiscal. Prin completarea acestei secţiuni, persoana declară pe propria răspundere că îndeplineşte condiţiile pentru aplicarea regimului special pentru agricultori prevăzute de art. 3151 alin. (1) din Codul fiscal. Secţiunea V „Încetarea aplicării regimului special pentru agricultori" se completează, prin bifarea căsuţei corespunzătoare, de către agricultorul care notifică organul fiscal cu privire la încetarea aplicării regimului special pentru agricultori, în temeiul dispoziţiilor art. 3151 alin. (14) şi (15) din Codul fiscal. ANEXA Nr. 2(Anexa nr. 5 la Ordinul nr. 631/2016)

*) Formularul prevăzut în anexa nr. 1 este reprodus în facsimil. Instrucţiuni de completare a formularului (087) Notificare privind aplicarea/încetarea aplicării regimului special pentru agricultori Formularul „Notificare privind aplicarea/încetarea aplicării regimului special pentru agricultori (087)" se completează de persoanele fizice, persoanele fizice autorizate, întreprinderile individuale sau întreprinderile familiale, cu sediul activităţii economice în România, care realizează activităţi de producţie agricolă sau de servicii agricole aşa cum sunt prevăzute la art. 3151 alin. (1) lit. c) şi d) din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, (Codul fiscal) şi care nu realizează alte activităţi economice sau realizează şi alte activităţi economice a căror cifră de afaceri anuală este inferioară plafonului de scutire prevăzut la art. 310 din Codul fiscal, denumite în continuare agricultori. Formularul „Notificare privind aplicarea/încetarea aplicării regimului special pentru agricultori (087)" se depune la organul fiscal competent: a)pentru aplicarea regimului special, de către persoanele impozabile înregistrate în scopuri de TVA conform art. 316 din Codul fiscal, între data de 1 şi 10 a fiecărei luni următoare perioadei fiscale aplicate de persoana impozabilă; b)pentru aplicarea regimului special, de către alte persoane decât cele prevăzute la lit. a), care optează pentru aplicarea acestui regim; c)pentru încetarea aplicării regimului special pentru agricultori, de către agricultorii care optează pentru aplicarea regimului normal de taxă. Formularul se completează înscriindu-se cu majuscule, citeţ, corect şi complet toate datele prevăzute de acesta. Formularul se întocmeşte în două exemplare, din care: – un exemplar, semnat conform legii, se depune la registratura organului fiscal competent sau se comunică prin poştă, cu confirmare de primire; – un exemplar se păstrează de către agricultor.Completarea formularului se face astfel: Secţiunea I „Felul notificării" Se marchează cu „X" pct. 1 sau 2, după caz. Secţiunea II „Date de identificare a agricultoruluiˮ Caseta „Denumire/Nume, prenume" se completează cu denumirea agricultorului cu sediul activităţii economice în România. Caseta „Cod de identificare fiscalăˮ se completează cu codul de identificare fiscală atribuit potrivit Codului de procedură fiscală, înscris în certificatul de înregistrare fiscală, sau cu codul numeric personal, după caz. Înscrierea cifrelor în casetă se face cu aliniere la dreapta. Caseta „Domiciliul fiscal" se completează cu datele privind adresa domiciliului fiscal al agricultorului. Secţiunea III „Reprezentare prin împuternicit/reprezentant" se completează de către împuternicitul desemnat potrivit art. 18 din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare, înscriindu-se numărul şi data cu care împuternicitul a înregistrat actul de împuternicire, în original sau în copie legalizată, la organul fiscal, sau de către reprezentantul desemnat în condiţiile legii. Caseta „Nume, prenume/Denumire" se completează cu datele privind numele şi prenumele sau denumirea împuternicitului/reprezentantului. Caseta „Cod de identificare fiscală" se completează cu codul de identificare fiscală atribuit împuternicitului/reprezentantului. Secţiunea IV „Aplicarea regimului special pentru agricultori" se completează de către agricultorul care optează să aplice regimul special, potrivit prevederilor legale. Persoanele impozabile înregistrate în scopuri de TVA conform art. 316 din Codul fiscal, care optează pentru aplicarea regimului special pentru agricultori, solicită, prin bifarea căsuţei corespunzătoare, scoaterea din evidenţa persoanelor înregistrate în scopuri de TVA, în temeiul art. 3151 alin. (16) din Codul fiscal sau în temeiul art. V din Ordonanţa de urgenţă a Guvernului nr. 84/2016 pentru modificarea şi completarea unor acte normative din domeniul financiar-fiscal. Prin completarea acestei secţiuni, persoana declară pe propria răspundere că îndeplineşte condiţiile pentru aplicarea regimului special pentru agricultori prevăzute de art. 3151 alin. (1) din Codul fiscal. Secţiunea V „Încetarea aplicării regimului special pentru agricultori" se completează, prin bifarea căsuţei corespunzătoare, de către agricultorul care notifică organul fiscal cu privire la încetarea aplicării regimului special pentru agricultori, în temeiul dispoziţiilor art. 3151 alin. (14) şi (15) din Codul fiscal. ANEXA Nr. 2(Anexa nr. 5 la Ordinul nr. 631/2016)  MINISTERUL FINANŢELOR PUBLICE AGENŢIA NAŢIONALĂ DE ADMINISTRARE FISCALĂ Direcţia Generală a Finanţelor Publice ........ ............. Unitatea fiscală ........ ................ ................ ............... Nr. .........

MINISTERUL FINANŢELOR PUBLICE AGENŢIA NAŢIONALĂ DE ADMINISTRARE FISCALĂ Direcţia Generală a Finanţelor Publice ........ ............. Unitatea fiscală ........ ................ ................ ............... Nr. .........

Adresa ........ ........ Tel.: ........ ............. Fax: ........ ............ E-mail: ........ ........ DECIZIE privind anularea înregistrării în scopuri de TVA, în vederea aplicării regimului de scutire prevăzut la art. 310 din Codul fiscal sau a regimului special pentru agricultori prevăzut la art. 3151 din Codul fiscal Către: Denumirea/Numele şi prenumele ........ ................ ................ ......... Domiciliul fiscal: Localitatea ................, str. ........ ........ ............. nr. ............., bl. ........ ap. ......., et. ..............., judeţul/sectorul ........ ........ ........... Cod de identificare fiscală ........ ................ ........ ............... În baza prevederilor art. 310 din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare (Codul fiscal) În baza prevederilor art. 3151 din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, (Codul fiscal) sau al art. V din Ordonanţa de urgenţă a Guvernului nr. 84/2016 pentru modificarea şi completarea unor acte normative din domeniul financiar-fiscal, vă comunicăm că înregistrarea în scopuri de TVA conform art. 316 din Codul fiscal a fost anulată, ca urmare a Solicitării dumneavoastră înregistrate la organul fiscal cu nr. ........ din data de ........ ........... . Înregistrarea în scopuri de TVA se anulează de la data comunicării prezentei decizii. Vă înştiinţăm, totodată, că la data anulării înregistrării în scopuri de TVA se anulează şi Certificatul de înregistrare în scopuri de TVA seria ...... nr. ........ ............... . De asemenea, până la data de 25 a lunii următoare celei în care a fost comunicată prezenta decizie, aveţi obligaţia depunerii ultimului decont de TVA (formularul 300), indiferent de perioada fiscală pe care aţi aplicat-o ca persoană înregistrată în scopuri de TVA. De asemenea, vă înştiinţăm că la data anulării înregistrării în scopuri de TVA se radiază şi înscrierea în Registrul persoanelor impozabile care aplică sistemul TVA la încasare, dacă eraţi înscris în acest registru. Împotriva prezentei decizii se poate formula contestaţie la organul fiscal emitent, în conformitate cu dispoziţiile art. 272 alin. (6) din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările şi completările ulterioare, în termen de 45 de zile de la data comunicării, potrivit art. 270 alin. (1) din acelaşi act normativ. Conducătorul unităţii fiscale, Numele şi prenumele ........ ........ ........ Semnătura şi ştampila unităţii ............... Nr. de înregistrare ca operator de date cu caracter personal ......... Cod 14.13.02.60/096 www.anaf.ro